Перспективы развития агентства по защите депозитов в Кыргызстане

Автор: Абдрасулова С.Ж., Абдрасулова Ж.Ж.

Журнал: Бюллетень науки и практики @bulletennauki

Рубрика: Социальные и гуманитарные науки

Статья в выпуске: 3 т.11, 2025 года.

Бесплатный доступ

Рассмотрены некоторые проблемы и перспективы развития Агентства по защите депозитов в Кыргызстане. Цели исследования: раскрыть актуальность фонда защиты депозитов, выявить преимущества и недостатки автоматизации процесса выплат компенсаций вкладчикам. Проводится SWOT анализ страхования депозитов в Кыргызстане. Результаты исследования: осуществление экономической оценки при реализации направлений и выработка предложений по совершенствованию работ Агентства по защите депозитов. Агентство является гарантийным и страхующим финансовые интересы населения государственным органом во внутренней системе сбережений, выплачивая вкладчикам суммы депозитов и процентов по ним при наступлении гарантийного случая.

Фонд защиты депозитов, гарантийный случай, компенсация, swot-анализ

Короткий адрес: https://sciup.org/14132528

IDR: 14132528 | УДК: 336.713 | DOI: 10.33619/2414-2948/112/49

Perspective of the deposit protection agency in Kyrgyzstan

Relevance: This article examines certain issues and prospects for the development of the Deposit Protection Agency in Kyrgyzstan. Research objectives: To reveal the relevance of the Deposit Protection Fund, identify the advantages and disadvantages of automating the process of compensation payments to depositors.

Текст научной статьи Перспективы развития агентства по защите депозитов в Кыргызстане

Бюллетень науки и практики / Bulletin of Science and Practice

УДК 336.713

Агентство по защите депозитов Кыргызской Республики — юридическое лицо с самостоятельной организационно-правовой формой, созданное 29 августа 2008 г. Агентство является независимой некоммерческой организацией, не преследующей цели извлечения прибыли, наделенной полномочиями, правами и обязанностями, установленными в Законе Кыргызской Республики «О защите банковских вкладов (депозитов)» .

Главной целью Агентства является создание системы защиты вкладов и содействие стабильности финансовой системы страны, что обеспечивается снижением у владельцев застрахованных депозитов стимулов к их изъятию из банков из опасения потерять свои сбережения. Агентство по защите депозитов Кыргызской Республики (далее – Агентство) является государственным учреждением, обеспечивающим деятельность системы защиты депозитов физических лиц и индивидуальных предпринимателей в банках Кыргызской Республики, на оказание содействия финансовой стабильности и на поддержание доверия населения к банкам. Активизация процесса распространения практики формирования систем страхования депозитов в различных странах привела к созданию МАСД в мае 2002 г. Одним из важнейших результатов деятельности МАСД стала разработка данной ассоциацией в 2008 г. «Основных принципов для эффективных систем страхования депозитов». В 2008– 2009 гг. на их основе Базельский комитет по банковскому надзору и МАСД совместными усилиями разрабатывали документ, получивший название «Основополагающих принципов для эффективных систем страхования депозитов» [1].

Одной из основных функций Агентства является выплата компенсаций вкладчикам банка-банкрота в размере до 1 000 000 сомов не позднее 30 дней. Целесообразность для экономики и банковского сектора, введения подобного механизма защиты вкладов, как способа повышения доверия населения к коммерческим банкам и привлечения в банковские депозиты дополнительных финансовых ресурсов, которые сегодня хранятся в основном вне банковского сектора, не работая ни на своих владельцев, ни на экономику страны, как показывает мировая практика, является актуальной и оправданной. Агентство является гарантийным и страхующим финансовые интересы населения государственным органом во внутренней системе сбережений, выплачивая вкладчикам суммы депозитов и процентов по ним при наступлении гарантийного случая. Агентство проводит работу в соответствии со своей миссией по обеспечению эффективной и действенной защиты депозитов физических лиц. Агентство по защите депозитов осуществляет следующие функции: ведет реестры банков-участников, микрофинансовых компаний-участников и жилищносберегательных кредитных компаний-участников; осуществляет учет требований вкладчиков, сумм, подлежащих выплате, и сумм выплаченных компенсаций по депозитам; выплачивает вкладчикам, подпадающим под действие настоящего Закона, сумму, определенную настоящим Законом; рассчитывает размер взносов и собирает взносы в Фонд защиты депозитов; проводит необходимые действия, направленные на обеспечение своевременной и полной оплаты взносов; устанавливает и налагает штрафы и пени за несвоевременную оплату взносов; управляет активами Фонда защиты депозитов в порядке и пределах, установленных настоящим Законом; осуществляет взаимодействие с государственными органами и другими организациями; осуществляет отбор банка-агента в целях обеспечения выплаты компенсаций по вкладам; обеспечивает возмещение выплаченных компенсаций в фонд защиты депозитов с ликвидируемых банков, микрофинансовых компаний и жилищносберегательных кредитных компаний в соответствии с настоящим Законом; проводит мероприятия по повышению осведомленности общества о системе защиты депозитов; выступает в качестве ликвидатора банков и финансово-кредитных организаций в установленном законодательством порядке; в порядке, определяемом Кабинетом Министров, рассматривает обращения проблемных заемщиков банков и иных финансово- кредитных организаций, лицензируемых Национальным банком; осуществляет иные функции, полномочия и права, необходимые для обеспечения эффективной деятельности системы обязательной защиты депозитов, по ликвидации банков и финансово-кредитных организаций, а также по рассмотрению обращений проблемных заемщиков, предусмотренных положением, утверждаемым Кабинетом Министров.

Для обеспечения миссии и видения Агентство опирается на основные корпоративные ценности с целью формирования культуры деятельности сотрудников за счет мастерства и профессионализма, честности и надежности, коммуникации и командной работы, уважения и справедливости. Образование независимого Агентства защиты депозитов и реальное внедрение системы защиты депозитов в Кыргызской Республике наглядно доказывают своевременность и важность принятых мер по дальнейшему повышению доверия населения к банковской системе и обеспечению финансовой и социальной стабильности в стране на фоне внешних вызовов, связанных с финансовым кризисом в мире. В числе важных и первостепенных задач, стоящих перед Агентством, являются дальнейшее поддержание эффективной системы защиты депозитов, соответствующей международным стандартам через содействие институциональному развитию Агентства, совершенствование Закона о системе защиты депозитов и повышение транспарентности его деятельности с целью большего охвата осведомленности населения. Для этого у Агентства есть твердый фундамент и соответствующая база в целях продолжения эффективной деятельности по достижению выбранной Агентством миссии в защите прав и интересах вкладчиков .

Материалы и методы исследования

В статье проводится SWOT-анализ страхования депозитов в Кыргызстане. Результаты исследования: осуществление экономической оценки при реализации направлений и выработка предложений по совершенствованию работ Агентства по защите депозитов.

Результаты и обсуждение

Фонд защиты депозитов (далее — Фонд) — фонд, создаваемый за счет взносов, и управляемый Агентством на условиях и в порядке, предусмотренных Законом Кыргызской Республики «О защите банковских вкладов (депозитов)». Целевое значение Фонда защиты депозитов — целевой показатель размера Фонда, достаточный для обеспечения финансовой стабильности и не допущения дефицита финансовых средств Фонда при наступлении гарантийного случая. Для определения размера Фонда и взносов банков-участников используются данные, предоставляемые коммерческими банками относительно структуры депозитов физических лиц (как резидентов, так и нерезидентов) в банке, об остатках на депозитных счетах (включая депозиты в иностранной валюте) и о количестве вкладчиков (клиентов). При этом, учитывается общее количество вкладчиков (клиентов), включая владельцев счетов с нулевыми остатками. В случае, если у вкладчика имеется более одного счета в одном банке, то средства на данных счетах суммируются и рассматриваются как один счет. Сумма депозитов физических лиц, используемая для расчетов, складывается из сумм на депозитных счетах физических лиц. Гарантийный случай — отзыв Национальным банком лицензии у банка, микрофинансовой компании или жилищно-сберегательной кредитной компании в соответствии с Законом Кыргызской Республики «О банках и банковской деятельности» и законодательством в сфере регулирования деятельности жилищносберегательных кредитных компаний.

Формирование Фонда. Источниками финансирования Фонда защиты депозитов (далее — ФЗД) являются: взносы, установленные Законом «О защите банковских вкладов (депозитов)» и уплачиваемые участниками системы защиты депозитов (далее-СЗД); взносы, внесенные Правительством Кыргызской Республики; процентные и инвестиционные доходы Агентства от размещения свободных средств; денежные средства, полученные в результате ликвидации банков, в соответствии со ст. 8 Закона «О защите банковских вкладов (депозитов)»; штрафы и пени, уплаченные участниками СЗД; денежные средства, получаемые в качестве помощи и не подлежащие возврату; рыночные заимствования, полученные под гарантию Кабинета Министров Кыргызской Республики; кредиты, предоставленные Кабинетом Министров Кыргызской Республики; прочие средства, полученные в соответствии с законодательством Кыргызской Республики. Ниже представлены Таблица 1, где отражена динамика структуры Фонда защиты депозитов на 31 декабря 2021-2023 гг .

Таблица 1

ДИНАМИКА СТРУКТУРЫ ФОНДА ЗАЩИТЫ ДЕПОЗИТОВ на 31 декабря 2021-2023 гг. (млн. сом)

|

Показатели |

2021 |

2022 |

2023 |

|

Фонд защиты депозитов |

3 679,9 |

4 546,3 |

5 852,6 |

|

Взнос Правительства КР |

257,7 |

257,7 |

257,7 |

|

Взносы банков-участников |

2 227,2 |

2 688,3 |

3 398,1 |

|

Капитализированный чистый доход |

1 190,0 |

1 591,9 |

2 181,0 |

|

Взносы микрофинансовых компаний-участников |

4,0 |

7,4 |

14,7 |

По состоянию на 31 декабря 2023 г ФЗД, который является финансовым обеспечением системы защиты депозитов, сформирован в размере 5 852,6 млн. сомов и по сравнению с прошлым годом увеличился на 1 306,3 млн. сом (на 31 декабря 2022 г – 4 546,3 млн. сомов). В ФЗД суммарная доля взносов Правительства (Кабинета министров) Кыргызской Республики составила 257,7 млн. сомов или 4,4% от общего объёма ФЗД. Доля взносов участников, уплачиваемых ежеквартально в ФЗД на указанную дату, составила 3 413,8 млн. сомов или 58,3% от объема ФЗД, увеличившись на 717,1 млн. сомов с начала 2023 г (на конец 2022 г — 2 696,7 млн. сомов). Накопленный чистый доход от инвестиций составил 2 181,0 млн. сомов или 37,3% от общего объёма ФЗД, увеличившись на 589,1 млн. сомов с начала 2023 г (на конец 2022 г – 1 591,9 млн. сомов).

Таблица 2

ДИНАМИКА ПОКАЗАТЕЛЕЙ ФОНДА ЗАЩИТЫ ДЕПОЗИТОВ на 31 декабря 2021-2023 гг. (млн. сом)

|

Показатели |

2021 |

2022 |

2023 |

|

Общая сумма гарантированных депозитов |

35 135,2 |

53 000,0 |

120 358,3 |

|

Фонд защиты депозитов |

3 679,9 |

4 546,3 |

5 852,6 |

|

Соотношение ФЗД к общей сумме гарантированных депозитов |

10,5% |

8,6% |

4,9% |

При целевом значении 12%, определенном в Законе Кыргызской Республики «О защите банковских вкладов (депозитов)», фактический показатель ФЗД по состоянию на 31 декабря 2023 г достиг уровня 4,9%, уменьшившись по сравнению с прошлым годом на 3,7%. Снижение данного показателя связано с увеличением до 1 млн. сомов гарантированной суммы по депозитам физических лиц и индивидуальных предпринимателей. В Таблице 2 представлена динамика показателей Фонда защиты депозитов на 31 декабря 2021-2023 гг.

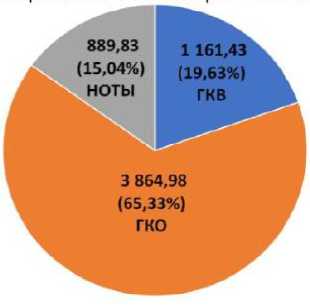

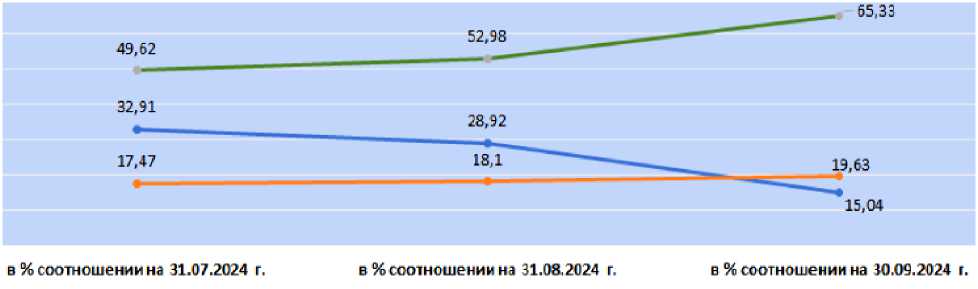

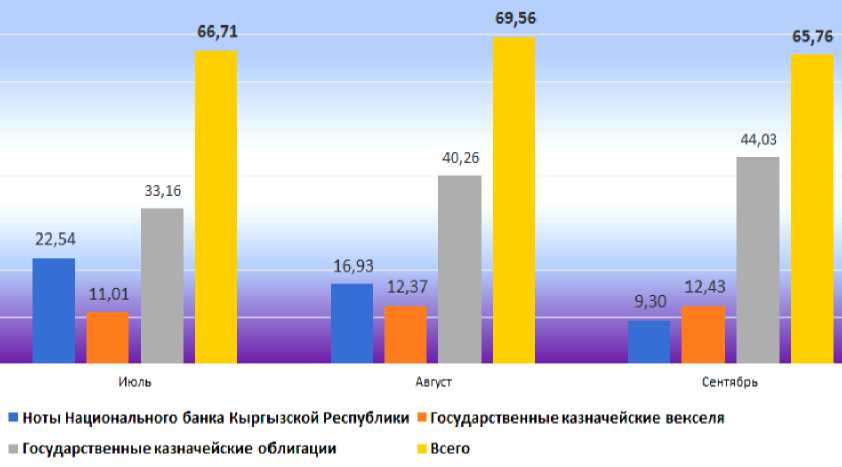

Межстрановой обзор показал, что как целевое, так и фактическое значения показателя ФЗД находятся в диапазоне выше средних аналогичных показателей фондов защиты депозитов в других странах. Инвестиционная деятельность Агентства по защите депозитов и динамика по видам государственных ценных бумаг в % соотношении за III-квартал 2024 г КР показаны на Рисунке 1 и Рисунке 2.

Рисунок 1. Инвестиционная деятельность Агентства по защите депозитов

-

■ Государственные казначейские векселя (ГКВ)

-

■ Государственные казначейские облигации (ГКО)

-

■ Ноты Национального банка Кыргызской Республики

-•-Ноты Национального банка Кыргызской Республики

-•-Государственные казначейские векселя

-•-Государственные казначейские облигации

Рисунок 2. Динамика по видам государственных ценных бумаг в % соотношения за III квартал 2024 г

За все время функционирования Агентства в 2015 г наступило два гарантийных случая по отношению к ОАО Инвестбанк «Иссык-Куль» и ЗАО «Манас Банк». Решением Межрайонного суда г. Бишкек от 18 июня 2015 г ОАО Инвестбанк «Иссык-Куль» было признано неплатежеспособным (банкротом), возбуждена процедура специального администрирования и был назначен специальный администратор – Агентство по реорганизации банков и реструктуризации долгов (ДЕБРА). В соответствии с постановлением №11 от 1 июля 2015 г Советом директоров Агентства было принято решение

не выплачивать компенсации по вкладам ОАО Инвестбанк «Иссык-Куль», так как вкладчики — физические лица являлись инсайдерами и аффилированными лицами банка в соответствии со статьей 5 Закона Кыргызской Республики «О защите банковских вкладов (депозитов)» и не подпадали под защиту .

Согласно постановлению Правления НБКР от 07.07.2015 г №37/1 в ЗАО «Манас Банк» прекращен режим консервации и введена процедура специального администрирования на основании решения Межрайонного суда г. Бишкек от 06.07.2015 г о признании ЗАО «Манас Банк» неплатежеспособным (банкротом). Информация по выплатам компенсаций вкладчикам банка-банкрота показана на Рисунке 3.

Рисунок 3. Информация по выплатам компенсаций вкладчикам банка-банкрота

В соответствии с постановлением №13 и 14 от 5 августа 2015 г Советом директоров Агентства было принято решение выплачивать компенсации по вкладам ЗАО «Манас Банк» через кассу Агентства по защите депозитов КР. Специальным администратором ЗАО «Манас Банк» в Агентство по защите депозитов КР были предоставлены сведения о размещенных в ЗАО «Манас Банк» вкладах (депозитах) по состоянию на 07.07.2015 г. Начиная с 10 августа 2015 г по ЗАО «Манас Банк» осуществляется выплата компенсаций вкладчикам ЗАО «Манас Банк». На 31 декабря 2022 г обязательства Агентства перед вкладчиками банка-банкрота составляет 208 833 сом 93 тыйын. Одна из причин того, что вкладчики перестали обращаться за компенсациями – часть депозитных счетов банка-банкрота были «спящими». (Для справки: «Спящий счет» — это устоявшееся название для невостребованных счетов, владельцы которых не вспоминают их десятки лет, также маленькие остатки, к которым возвращаться стоит их дороже). В целях оптимизации и эффективной выплаты компенсаций со стороны Агентства вкладчикам ЗАО «Манас Банк» были отправлены извещения по почте. Также периодически Агентство публикует в республиканской газете, на официальном сайте объявление о том, что продолжаются выплаты компенсаций вкладчикам по данному банку-банкроту через кассу Агентства. На регулярной основе в соответствии с Законом два раза в месяц данные по выплатам предоставляются Агентством специальному администратору ЗАО «Манас Банк». Для справки: Приказом Чуй-Бишкекского Управления юстиции № 7425-к от 23 июня 2023 года прекращена деятельность ЗАО «Манас Банк» и внесена запись об исключении банка из государственного реестра юридических лиц.

Автоматизация процесса выплат компенсаций вкладчикам. Агентство приступило к дальнейшей автоматизации своей деятельности. В целях своевременной и качественной обработки базы данных по обязательствам банка-банкрота перед вкладчиками для выплат компенсаций Агентство ведет активную работу по разработке программного обеспечения. Так, в 2019 г Турецкой компанией Gaia Bilgi Sistemleri успешно внедрена Информационноаналитическая система для автоматизации системы выплат компенсаций в случае банкротства банков. В период с 2023 г по 2025 г Агентство планирует дальнейшее инновационное развитие программно-технологического обеспечения и достижение полной и всеобъемлющей функциональной ИТ-системы по следующим направлениям: усовершенствование ИТ-системы страховых выплат с целью автоматизации процесса страховых выплат для удобства и повышения уверенности вкладчиков; внедрение расчета ожидаемых денежных компенсаций по страхованию вкладов, функции подачи заявок через официальный сайт Агентства; внедрение онлайн системы о получении страхового возмещения в режиме реального времени — после одобрения банком-агентом или сотрудником Агентства страховой платеж будет переведен на счет вкладчика; создание зашифрованных каналов связи всех участников системы защиты депозитов для оперативного обмена информацией; развитие программного обеспечения «Информационно-аналитическая система по процессу выплаты компенсаций по вкладам» и обеспечение безопасности данных при выплате; резервное копирование и сохранность электронной базы данных и систем Агентства.

Агентство планирует внедрить онлайн систему получения страхового возмещения через систему дистанционного обслуживания в режиме реального времени, системы рассмотрения гражданских заявок и укрепление ИТ организации. За счет цифровизации Агентство планирует повысить доступность и удобство услуг для вкладчиков (особенно для людей с ограниченными возможностями и маломобильной части населения), предоставить им альтернативные каналы обслуживания, ускорить расчеты, снизить финансовые издержки и сэкономить время граждан при получении страхового возмещения. Агентство по защите депозитов Кыргызской Республики планирует воспользоваться Единой системой идентификации (ЕСИ), разработанной для точного определения гражданина, обратившегося за услугой и сервисом в электронном формате. С её помощью происходит авторизация на Государственном портале электронных услуг, в Государственной системе электронных сообщений и иных информационных системах. При идентификации пользователей ЕСИ использует облачную электронную подпись и e-ID карту образца 2017 г, у которой на чипе имеется электронно-цифровая подпись гражданина, а также упрощенный метод «логин/пароль пользователя» с двухэтапной авторизацией. В значительной степени эффективность деятельности Агентства базируется на высоком уровне автоматизации ключевых бизнес-процессов, использовании наиболее современного программного обеспечения, технических средств и каналов коммуникаций, позволяющих оперативно и результативно решать, как имеющиеся, так и вновь возникающие задачи. Агентство планирует продолжить комплекс мер в сфере инноваций, автоматизации и технологической модернизации, призванных повысить устойчивость и качество работы Агентства.

После достижения вышеуказанных целей и задач ожидается повышение надежности системы защиты депозитов, эффективности управления ИТ-операциями и улучшение удобства пользователей, своевременная выплата гарантийных сумм при наступлении страхового случая. В SWOT-анализе, в которой выделены силы (S), слабости (W), возможности (O) и угрозы (Т) и представлена их характеристика (Таблица 3).

Таблица 3 SWOT-АНАЛИЗ

|

Сильные стороны (S) |

Слабые стороны (W) |

|

1. Защита депозитов не только физических лиц, но и индивидуальных предпринимателей. |

1. Выплата компенсаций вкладчикам участников системы защиты депозитов в размере только до 1 000 000 сомов. |

|

2. Участниками СЗД являются не только банки, но и микрофинансовые компании, жилищносберегательные кредитные компании. |

2. Если вкладчик вкладывает средства в иностранной валюте, то выплата компенсаций осуществляется только в национальной валюте и по учетному курсу, установленным НБКР на день наступления гарантийного случая. |

|

3. Выплата компенсаций вкладчикам банка-банкрота в размере до 1 000 000 сомов не позднее 30 дней. |

3. Использование старых программ. |

|

4. Турецкой компанией Gaia Bilgi Sistemleri успешно внедрена Информационноаналитическая система для автоматизации системы выплат компенсаций в случае банкротства банков. |

4. Неготовность персонала. |

|

5. Введение подобного механизма защиты вкладов, как способа повышения доверия населения к коммерческим банкам и привлечения в банковские депозиты дополнительных |

6. Нехватка в регионах банков-агентов, назначаемых Агентством по защите депозитов. (отбор банков-агентов для выплаты страхового возмещения). |

|

финансовых ресурсов. |

5. Организационные изменения. |

|

7. Неинформированность общественности о системе защиты депозитов. |

|

|

Возможности (О) |

Угрозы (Т) |

|

1. Агентство планирует внедрить онлайн систему 1. Опасность хакерских атак. получения страхового возмещения через систему дистанционного обслуживания в режиме реального времени, системы рассмотрения гражданских заявок и укрепление ИТ организации. |

|

|

2. За счет цифровизации Агентство планирует повысить доступность и удобство услуг для вкладчиков (особенно для людей с ограниченными возможностями и маломобильной части населения). |

2. Рост безработицы среди сотрудников. |

|

3. Предоставить населению альтернативные каналы обслуживания, ускорить расчеты, снизить финансовые издержки и сэкономить время граждан при получении страхового возмещения. |

|

|

4. Интенсивное применение маркетинговых коммуникаций, социальных сетей. |

|

|

5. Агентство планирует воспользоваться Единой системой идентификации (ЕСИ), разработанной для точного определения гражданина, обратившегося за услугой и сервисом в электронном формате. |

|

На основе SWOT анализа можно сделать следующие выводы:

-

1) Понимание грандиозного масштаба предстоящей глобальной трансформации с развитием технологий искусственного интеллекта, анализ последних тенденций в области искусственного интеллекта, грамотное, своевременное доведение до руководства уже сейчас имеющихся преимуществ, инструментов и активное применение ИИ в деятельности

организаций по страхованию вкладов просто чрезвычайно важно, жизненно необходимо нам всем.

-

2) Использование программируемых, самообучающихся алгоритмов исключает фактор человеческой ошибки и позволяет находить даже неочевидные для человека решения. ИИ умеет интерпретировать колоссальные объемы данных, которые просто не под силу интерпретировать человеку. Поэтому в некоторых случаях ИИ может выполнять задачи лучше, чем люди. Использование преимуществ является критически важным в быстро меняющемся цифровом мире, где компании все больше полагаются на эти технологии для автоматизации процессов.

-

3) По результатам опроса 12 тысяч участников Всемирного экономического форума в 2023 году, технологии, связанные с искусственным интеллектом, имеют стратегическую важность и определят основные тенденции развития человечества. Искусственный интеллект — это технология, которая реализует с помощью машин и компьютеров действия, требующие человеческого интеллекта, такие как память, восприятие, понимание, обучение, ассоциации и рассуждения. Нейронные сети, с другой стороны, являются подмножеством искусственного интеллекта, они моделируют структуру человеческого мозга и используются для обработки сложных наборов данных.

-

4) Искусственный интеллект — это только набор алгоритмов, заданных человеком, который нуждается в контроле. На нынешнем этапе своего развития нейросети могут заменить только часть работы человека, сократив бюрократическую нагрузку, в частности. Заменить полностью его работу они не могут — тем более, если речь идет о госсекторе, где требуется повышенное внимание к безопасности обрабатываемой информации и аккуратность при принятии решений.

-

5) Крупные розничные банки сегодня уже используют методы искусственного интеллекта. К примеру, в обработке персональных и биометрических данных клиентов, в работе с потребителями своих услуг: выявляют и предугадывают их потребности, оказывают поддержку пользователям посредством чат-ботов и голосовых помощников.

-

6) Для офисных сотрудников нейросети не станут заменой, но помогут оптимизировать их работу, поднять результаты на качественно новый уровень. При этом среди высокопрофессиональных сотрудников, руководителей и технических специалистов только малая часть задач может выполняться искусственным интеллектом.

Перспективы развития Агентства по защите депозитов в Кыргызстане. Одной из основных функций Агентства является выплата компенсаций вкладчикам участников системы защиты депозитов в размере до 1 000 000 сомов не позднее 30 дней. В настоящее время Агентство продолжает осуществление выплат компенсаций вкладчикам банка-банкрота ЗАО «Манас Банк». В целях своевременной и качественной обработки базы данных об обязательствах банка-банкрота, микрофинансовой компании-банкрота и жилищносберегательной кредитной компании-банкрота перед вкладчиками Агентство работает над тестированием программного обеспечения по автоматизации процесса выплат компенсаций и эффективности их осуществления. Агентством по защите депозитов проводится работа по тестированию программного обеспечения по автоматизации процесса выплат компенсаций со всеми участниками системы защиты депозитов. Данная работа направлена на повышение эффективности обработки данных по вкладчикам участника системы защиты депозитов, качественной проверки предоставленных сведений от ликвидатора, подготовки списка вкладчиков банку-агенту и получения от него отчетов по выплатам, получения различных аналитических данных и т.д. За время проведения тестирования программного обеспечения с участниками системы защиты депозитов были успешно протестированы файлы согласно требованиям [2, 3].

Кроме этого, программное обеспечение было усовершенствовано добавлением новых участников системы защиты депозитов — микрофинансовых компаний и жилищносберегательных кредитных компаний, так как согласно действующей редакции Закона Кыргызской Республики «О защите банковских вкладов (депозитов)» был расширен охват системы защиты депозитов.

Таким образом, Агентство продолжит работу по тестированию программного обеспечения по автоматизации процесса выплат компенсаций вкладчикам банка-банкрота, микрофинансовой компании-банкрота и жилищно-сберегательной кредитной компании-банкрота с участниками системы защиты депозитов.

Список литературы Перспективы развития агентства по защите депозитов в Кыргызстане

- Уразова С. А. Системы страхования депозитов: зарубежный опыт и перспективы развития в России // Финансы и кредит. 2017. №41 (761). С. 2438-2455.

- Алимбаева Ш. Б. Финансовый (бухгалтерский) учет в банках: Бухгалтерский учет, анализ и аудит. Бишкек, 2014. 240 с.

- Арамян И. А., Гордиенко С. В., Зотова Н. С. Анализ деятельности коммерческого банка. Бишкек, 2004. 120 с.