Перспективы развития промышленных кластеров Ульяновской области по направлению производства нанокомпозитных материалов

Автор: Булярский Сергей Викторович

Журнал: Симбирский научный Вестник @snv-ulsu

Рубрика: Экономика и менеджмент

Статья в выпуске: 1 (11), 2013 года.

Бесплатный доступ

В работе проанализировано состояние рынка композитов и выявлены перспективные направления развития промышленности композитов в Ульяновской области.

Промышленный кластер, нанокомпозитные материалы, конструкционные материалы, производство

Короткий адрес: https://sciup.org/14113719

IDR: 14113719

Development prospects of industrial clusters in Ulyanovsk region in the sphere of nanocomposite materials production

The author analyses condition of the composite market behaviour and identifies composite industry future development in the Ulyanovsk region.

Текст научной статьи Перспективы развития промышленных кластеров Ульяновской области по направлению производства нанокомпозитных материалов

Ульяновская область находится в пятерке лидеров среди субъектов РФ по доле НИОКР в ВРП; область дважды заняла первое место среди регионов ПФО по количеству поданных заявок на изобретения и полезные модели в расчете на 10 000 человек населения (в 2009, 2010 гг.); по данным Роспатента, область относится к группе регионов с высоким уровнем изобретательской активности (коэффициент: 3,44 — в 2009 году и 3,85 — в 2010 году). Численность персонала, занятого научными исследованиями и разработками, составляет около 8 тыс. человек.

Общий объем инвестиций в НИОКР предприятий Ульяновской области по итогам 2011 года составляет свыше 8 млрд рублей (133 % к уровню 2010 года). За последние пять лет внутренние затраты на исследования и разработки выросли с 2,6 до 8 млрд рублей, а объем инвестиций в основной капитал в данном секторе увеличился в 8 раз. Среднемесячная зарплата в сфере научных исследований и разработок возросла примерно втрое, почти в два раза превы- сив среднюю зарплату в реальном секторе экономики. В Ульяновской области успешно развиваются несколько промышленных кластеров, которые будут поддерживаться Минэкономразвития РФ. В данной работе на основе маркетинга рынка композитов выделим направления перспективного развития таких кластеров.

Композиционный материал, или композит, — искусственно созданный неоднородный сплошной материал, состоящий из двух или более компонентов с четкой границей раздела между ними. Композиты, как правило, можно разделить на матрицу и включенные в нее армирующие элементы . Механическое поведение композиции определяется соотношением свойств армирующих элементов и матрицы, а также прочностью связи между ними. Эффективность и работоспособность материала зависят от правильного выбора исходных компонентов и технологии их совмещения, призванной обеспечить прочную связь между компонентами при сохранении их первоначальных характеристик.

Объем мирового рынка композитов составляет 12 млн тонн в год и не менее 700 млрд евро в денежном выражении. В то же время объемы производства композитов в России исчисляются десятками тысяч тонн и составляют всего 0,3—0,5 % от объема мирового рынка. В денежном выражении объем сектора гражданского потребления едва достигает 12 млрд рублей в год. Такие данные привел министр промышленности и торговли РФ Д. Мантуров в ходе первого заседания Межведомственного совета по вопросам развития разработки, производства и применения композиционных материалов.

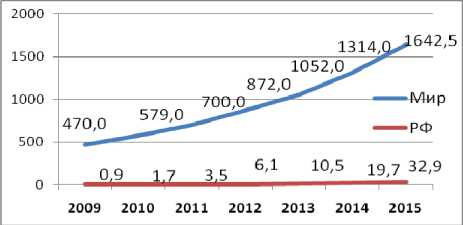

Мировой рынок композитов существенно опережает российский (рис. 1). В связи с этим в данное перспективное направление необходимо вкладывать дополнительные ресурсы.

Рис. 1. Мировой рынок композитов, млрд евро [1]

Причины отставания России в области композитов связаны:

-

— с зависимостью от импорта качественного сырья и высокотехнологичного оборудования;

-

— с отсутствием единых общероссийских норм и правил проектирования конструкций, технических регламентов;

-

— с нехваткой квалифицированных кадров по проектированию, изготовлению и обслуживанию.

-

1. Использование металломатричных композитов

По данным коммерчески доступных маркетинговых исследований, объем мирового рынка металломатричных композитов (ММК) в 2011 году составил 5,2 млн кг, или 364 млн долларов (в денежном выражении). Средний годовой прирост данного рынка — около 5,9 %. Динамика развития рынка, по данным компании BCC Research, приведена в таблице 1.

Прогнозы компании BCC Research подтверждаются оценками других экспертов. С точки зрения географического распределения в 2009 году на Северную Америку приходилось 27 % мирового рынка ММК, или 1,3 млн кг, почти четверть рынка — на Западную Европу — 1,1 млн кг, Япония с 13 % рынка потребила около 0,6 млн кг, а остальные страны занимали 35 % рынка. Как уже упоминалось, на Россию приходится только 0,3—0,5 %. В Ульяновске в этой области работает лишь одно предприятие — ООО «Симбирская литейная компания» (ООО СЛК), которая входит в нанотехнологический кластер на основе Наноцентров РОСНАНО.

Таблица 1

Динамика развития мирового рынка ММК [2]

|

2004 г. |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

|

|

Объем рынка в физическом выражении |

||||||||||

|

тыс. кг |

3414 |

3609 |

3887 |

4122 |

4402 |

4662 |

4937 |

5228 |

5536 |

5857 |

|

Прирост к предыдущему году, % |

5,7 |

7,7 |

6,0 |

6,8 |

5,9 |

5,9 |

5,9 |

5,9 |

5,8 |

|

|

Объем рынка в денежном выражении |

||||||||||

|

млн USD |

162 |

187 |

219 |

246 |

285 |

316 |

350 |

388 |

429 |

477 |

|

Прирост к предыдущему году, % |

15,0 |

17,5 |

12,2 |

15,8 |

10,8 |

10,8 |

10,8 |

10,8 |

11,0 |

|

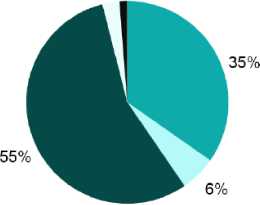

С металломатричными композитами конкурирует порошковая металлургия, которая исторически более развита. Исследование тенден- ций развития порошковой металлургии позволяет понять аналогичные тенденции для металломатричных композитов. Высокую активность демонстрируют производители Юго-Восточной Азии и особенно Китая. Производство изделий порошковой металлургии коррелирует с производством автомобилей. Диаграмма на рисунке 3 отражает 50 % рост производства автомобилей в Китае, 13 % — в Индии и спад производства в Японии.

3%1%

■ Электроника / терморегуляция Авиакосмическая отрасль

■ Наземный транспорт Промышленность и ВПК

■ Потребительские товары

а

■ Электроника / терморегуляция Авиакосмическая отрасль

■ Наземный транспорт Промышленность и ВПК

■ Потребительские товары

б

машиностроительные на основе цветных металлов, 6 %

Рис. 2. Структура продаж на мировом рынке: в кг ( а ) и долларах ( б ) [3]

ГИП, 3 %

МИМ

1 % твердые сплавы, 11 %

машиностроительные на основе железа, 79 %

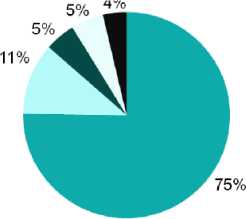

Рис. 3. Структура производства изделий порошковой металлургии [3]

Из рисунка 3 следует, что порошковая металлургия занимает нишу твердых сплавов на основе порошков железа. Металломатричные композиты производятся на основе мягких матриц — алюминия и меди, а порошковые предназначены для твердосплавных структур, поэтому эти два вида композитов дополняют друг друга. Оба типа композитов важны для производства современных изделий высокого качества и с уникальными потребительскими свойствами.

В России и СНГ на сегодняшний день рынок ММК и алюмоматричных композиционных наноматериалов (АМНК) находится в зачаточном состоянии. Такие материалы изготавливаются или экспортируются в рамках узких отраслевых программ, в основном это относится к авиакосмической и оборонной отраслям.

Отставание в этой области означает существенный «проигрыш» в качестве технически сложных изделий, работающих на пределе воз- можностей материалов, что, в свою очередь, является большим препятствием выхода не только на оборонные и космические рынки, но и на рынки высококачественной гражданской продукции.

Работающее в данном направлении ООО СЛК (Ульяновск) внедряет ряд перспективных проектов:

-

1. Разработка современных технологий производства металломатричных композитов с новыми уникальными свойствами

Создаваемые инновационные материалы откроют неограниченные возможности для современных конструкторских разработок, так как сочетают свойства металла и керамики, пластичность с прочностью, высокую электропроводность с хорошими механическими свойствами, обладают высокой теплопроводностью. Данные композиты будут успешно дополнять и развивать методы порошковой металлургии, обладая при этом несомненными экономическими преимуществами. Повышение прочностных характеристик легких металлов открывает возможность применения этих материалов в областях, где снижение веса имеет приоритет. При этом в создаваемых металломатричных композитах достигается ряд эксплуатационных преимуществ:

-

• повышение предела текучести и предела прочности при повышенных температурах при сохранении пластичности и ударной вязкости;

-

• повышение сопротивления ползучести при более высоких температурах по сравнению с обычными сплавами;

-

• повышение термостойкости;

-

• повышение коррозионной стойкости;

-

• увеличение модуля Юнга;

-

• уменьшение коэффициента теплового расширения;

-

• увеличение прочности проводящих материалов при сохранении высокой проводимости;

-

• высокое сопротивление выгорания переключающих контактов;

-

• улучшение характеристик подшипников скольжения;

-

• увеличение времени работы электродов точечной сварки;

-

• высокая эффективность слоев композитных материалов электронных компонентов;

-

• получение высокопрочных композитных сверхпроводников;

-

• производство магнитных материалов со специальными свойствами.

-

2. Разработка технологии и организация производства наномодифицированных размер-

- но-стабильных композиционных материалов для прецизионного приборостроения.

-

3. Разработка технологии и организация производства широкой номенклатуры металлических нанодисперсных пудр и паст

-

4. Разработка технологии и организация производства нейтронпоглощающих и конструкционных алюмоматричных композиционных наноматериалов

Предполагается разработка новых материалов для индустрии наносистем и прецизионного приборостроения, корпусов изделий опто- и наноэлектроники, обладающих повышенной теплопроводностью, сопряженными коэффициентами теплового расширения и другими свойствами в соответствии с техническими требованиями отрасли.

В рамках проекта будут разработаны нано-дисперсные пудры и пасты, предназначенные для производства высокоэффективных антикоррозионных покрытий и красок, проводящих «чернил» для прямой печати электронных схем на гибких полимерных подложках, проводящих адгезивов и паст, экранирующих и поглощающих радиочастотное излучение подложек, корпусов и пленок, терморегулирующих покрытий, катализаторов химического синтеза, электродов новых поколений металлгидридных батарей и водородных аккумуляторов, композитных материалов.

Будет разработан нанокомпозиционный материал для производства контейнеров по перевозке и хранению отработанного ядерного топлива и складов уплотненного хранения, обладающий повышенной степенью поглощения нейтронов и особо высокой прочностью стенок, полностью удовлетворяющий требованиям корпорации Росатом.

Потенциальная емкость российского рынка и прогноз его развития оценивались по аналогии с мировым рынком. Была сделана корректировка на специфику российской экономики и развитие тех или иных отраслей-потребителей.

Учитывая вышесказанное, можно отметить:

-

— Рынок металломатричных композитов ориентирован на специальное применение в высококачественных изделиях; так как потребность в таких изделиях с течением времени растет, то рынок будет развиваться;

-

— Рынок ММК в России не заполнен, производителей мало, они не обеспечивают потребностей в высококачественных изделиях, поэтому данное направление надо развивать;

-

— Как и в западных странах, данное направление на начальной стадии развития нуж-

- дается в государственной поддержке по следующим причинам:

-

• требуется финансирование НИОКР и оснащение производства;

-

• спрос надо развивать, создавая и предлагая на рынке изделия высокого качества;

-

• ММК обеспечивают оборонную и космическую промышленность, т. е. безопасность государства.

-

2. Применение неметаллических композиционных материалов (включая углепластики)

Существующие неметаллические композиционные материалы можно разделить на три основных класса, отличающиеся микроструктурой: дисперсно-упрочненные, упрочненные частицами и армированные волокнами. Углепластики относятся к последним. Эти материалы представляют собой матрицу из какого-либо вещества или сплава, в которой распределена вторая фаза — обычно более жесткая, чем матрица, которая служит для улучшения того или иного свойства.

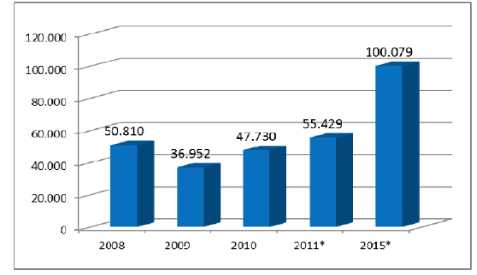

Анализ рынка композитов показывает, что производство композитов будет развиваться достаточно высокими темпами (рис. 4). Ожидается значительный рост производства в Китае — до 12 тыс. тонн.

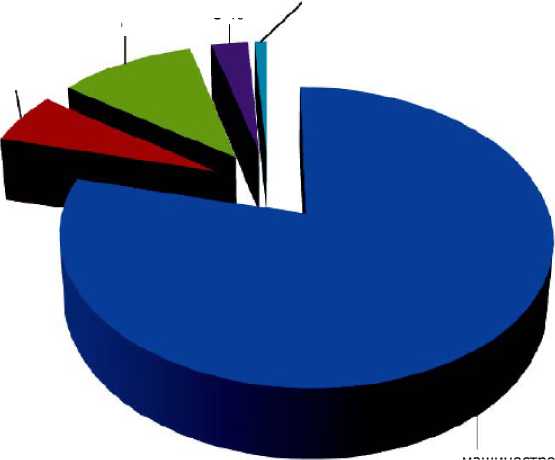

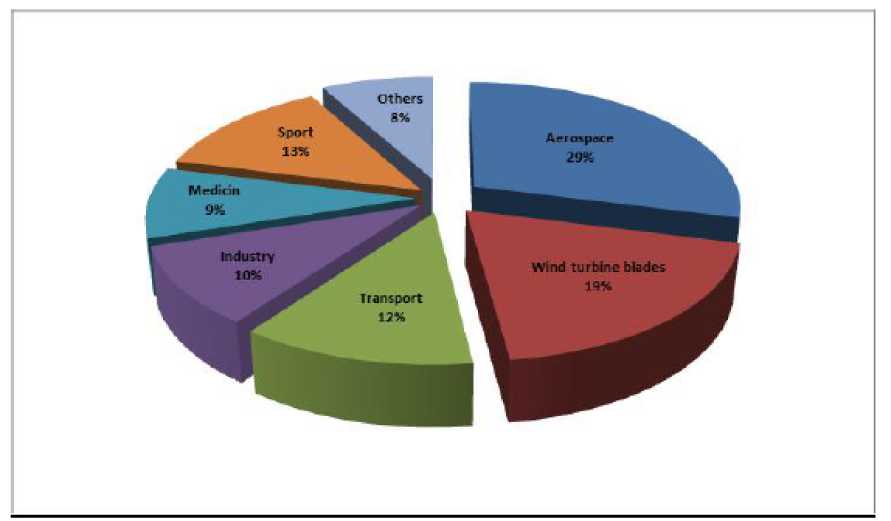

Основным потребителем углепластиков является аэрокосмическая отрасль (рис. 5). На ее долю приходится более 60 % общего потребления этих материалов. Это объясняется тем, что армированные полимерные композиционные материалы (ПКМ) применяют для изготовления силовых конструкций самолетов, и ожидается, что в будущем их использование достигнет 50—60 % от массы изделия в целом [5]. Примером успешного применения ПКМ в авиационных конструкциях могут служить американские военные самолеты F/A-18, AV-8B, в которых большое число элементов конструкций выполняется из ПКМ (элероны, обшивка крыльев и килей, стабилизатора, закрылков, дверей люков и др.). Углепластики находят достаточно широкое применение в российских самолетах (в том числе выпускаемых на ОАО «Авиастар-СП»), однако достаточно гармонично развиваются и другие направления.

Рис. 5. Основные направления использования углепластиков [6]

Рис. 4. Объем производства углепластиков [4]

Основной особенностью армированных пластиков является ярко выраженная анизотропия их механических свойств, определяемая ориентацией волокон в матрице в одном или нескольких направлениях. Выбор ориентации обусловливается распределением напряжений в элементах конструкций. Это дает возможность оптимизировать структуру материала по весовым характеристикам, что позволяет создавать конструкции с минимизированной материалоемкостью.

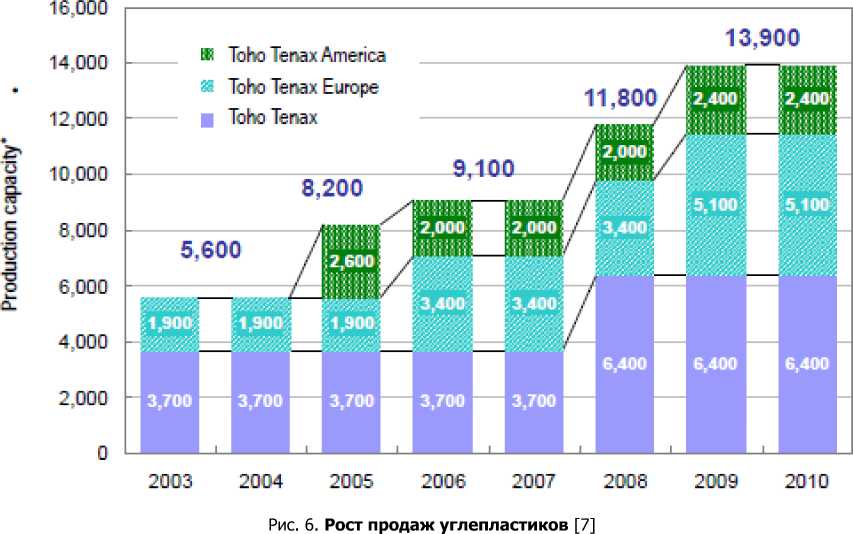

Отметим, что полимерные армированные материалы иногда не совсем правильно относят к наполненным полимерам: в данном случае речь идет о системах армирующих волокон, связанных между собой клеящей средой — полимерной матрицей. Поэтому для ПКМ особую роль приобретает прочность адгезионного взаимодействия матриц с весьма развитой поверхностью армирующих волокон. Эти качества позволяют прогнозировать дальнейший рост продаж углепластиков (рис. 6).

Существующие в РФ производства углеродного волокна и сырьевого ПАН-волокна создавались в 60—70-х годах ХХ века. За прошедшие годы модернизация производств не проводилась, что привело к потере выпускаемыми углеродными волокнами конкурентоспособности на мировом рынке как по ценовым показателям, так и по качеству выпускаемых углеволокнистых материалов.

В связи с отставанием в производстве углеродного волокна отсутствуют промышленные предприятия по его переработке, а незначительный объем производства не позволяет сформировать российский рынок углеродных волокон и изделий из них.

Для сохранения Россией позиции развитой мировой державы необходимо ускоренное соз- дание современного производства, обеспечивающего выпуск конкурентного по качеству и стоимости сырьевого ПАН-волокна и углеродного волокна, что, в свою очередь, позволит обеспечить не только потребности внутреннего рынка, но и возможность конкурировать с производителями таких волокон на мировом рынке.

В настоящее время в Ульяновске формируется компания ЗАО «Аэрокомпозит», которая будет производить авиакомпоненты для ОАО «Авиастар-СП». Решение о создании ЗАО «Аэрокомпозит» было принято в 2008 году ОАО «Объединенная авиастроительная корпорация», ОАО «Авиационная холдинговая компания Сухой» и ООО «Прогресстех». ЗАО «Аэрокомпозит» — самое современное на территории РФ предприятие по разработке и производству корпусных элементов авиалайнеров из полимерных и композиционных материалов (объем инвестиций — 9,7 млрд рублей, количество сотрудников — 600 человек). Этим предприятием совместно с ООО «Ульяновский Центр трансфера технологий» будет создана уникальная технологическая платформа по внедрению термопластичных композитов в авиационную отрасль. Проект включает:

-

— концентрацию компетенций в области углепластиковых композитных материалов;

-

— R&D по направлению работы с термопластом и композитными материалами для авиации;

-

— оборудование для работы с термопластом и композитными материалами;

-

— pull заказов, обеспечивающих окупаемость.

-

3 . Анализ рынка строительных материалов ПФО и Ульяновской области

Строительство как сектор, обеспечивающий загрузку производств и занятость в ряде смежных отраслей (металлургия, добывающие производства, машиностроение, деревообработка, стекольная промышленность и др.), является ключевым инструментом, позволяющим обеспечить решение задачи стимулирования спроса на продукцию базовых отраслей экономики как одного из необходимых условий нейтрализации последствий мирового финансового кризиса.

Объем работ, выполненных по виду деятельности строительной отрасли в Приволжском федеральном округе за январь-май 2011 года, составил 162,8 млрд руб., что ниже уровня соответствующего периода 2010 года на 27,6 % (в России — 1210,8 млрд руб., снижение на 19,2 %). Следует отметить, что в докризисный период (январь-сентябрь 2008 года) рост данного показателя составлял 17,6 % (по России — 15,4 %).

Среди регионов округа наибольший объем подрядных работ приходился на Республику Татарстан (27 %), Нижегородскую область (14,9 %), Республику Башкортостан (13,7 %) и Пермский край (10,4 %). В совокупности объем работ, выполненных в указанных регионах, составил 2/3 объемов работ по округу. Это не удивительно, так как этим регионам выделяются значительные государственные субсидии, которые, в свою очередь, в Ульяновской и Пензенской областях сильно отстают от потребностей финансирования.

В структуре строительных работ, выполненных в Приволжском федеральном округе в январе-мае 2011 года, строительство зданий жилого назначения составляет более 70 %. Приволжский федеральный округ традиционно занимает одну из лидирующих позиций в России

(доля округа на протяжении последних трех лет постоянно увеличивалась — с 19,5 % в 2006 году до 21,2 % в 2008 году) по объемам жилищного строительства. За 5 месяцев 2011 года в округе введено в эксплуатацию 3,5 млн кв. м жилья, что на 9,4 % больше, чем в соответствующем периоде 2008 года (в целом по России 16,7 млн кв. м, рост на 4,1 %). В 2008 году введено жилья на 10,2 % больше, чем в 2007 году.

Для решения задачи, поставленной Президентом Российской Федерации об увеличении объёмов ввода жилья до 1 кв. м на человека в год, в округе необходимо строить более чем в 2 раза больше жилья, чем в настоящее время. В целом по Приволжскому федеральному округу общая площадь жилищного фонда составляет 647,6 млн кв. м, или 21,1 % от общей площади жилищного фонда Российской Федерации.

В 2011 году в Ульяновске площадь жилищного фонда увеличилась на 553 тыс. кв. м; в I полугодии 2012 года на территории области сдано в эксплуатацию 1175 жилых домов (2181 квартира) общей площадью 259,3 тыс. кв. м, что составило 129,0 % к уровню I полугодия 2011 года.

Увеличение темпов и объемов строительных работ требует улучшения качества, снижения себестоимости и увеличения объемов строительных материалов, которые можно рассчитывать исходя из объемов капитального строительства. Однако имеются сложности с понятием композиционного материала в строительстве. По сути бетон (один из основных строительных материалов) уже является композитом, то же относится к красному и силикатному кирпичу, черепице и т. д.

Из этой массы выделить композиционные материалы повышенного качества практически невозможно, так как статистика по ним не ведется. Поэтому покажем основные направления деятельности Ульяновской области по новым наноструктурированным композиционным материалам. Целью этих работ является:

-

— снижение себестоимости строительных материалов путем замены энергоемкого и дорогого цемента на нанодиспергированные эмульсии, например, сравнительно дешевого диатомита, которого в области в избытке;

-

— повышение качества водорастворимых красок за счет увеличения степени диспергирования материалов, что увеличивает адгезию, укрывистость, снижает расход краски и увеличивает ее светостойкость;

-

— разработка и внедрение новых нанопо-ристых материалов, например, термолита, кото-

- рый представляет собой нанопористый искусственный гравий, обладающий низкой теплопроводностью и удельным весом, что позволяет успешно применять его в легких бетонах, улучшая эксплуатационные параметры зданий;

-

— разработка и внедрение новых строительных технологий, таких как организация производства модульных элементов зданий с использованием технологии ЭКОПАРИЕС компанией «Филка-Волга».

Таким образом, можно сделать следующие выводы:

-

— Рынок строительных материалов является достаточно консервативным. Строительные организации интересует не качество материала, а лишь его стоимость. Это тормозит внедрение новейших материалов высокого качества;

-

— В Ульяновской области при участии ООО «Ульяновский центр трансфера технологий» разрабатывается широкая инвестиционная программа по созданию нового инновационного строительного бизнеса по нанокомпозитам. Только в R&D-процессы будут вложены десятки миллионов рублей. Это позволит осуществить прорыв в области нанокомпозиционных материалов;

-

— Ульяновская область активно привлекает на свою территорию зарубежные высокотехнологичные компании и организует их деятельность. Так, для внедрения технологии ЭКОПАРИЕС создана крупная компания «Филко-Волга». Планируется строительство завода по производству теплозащитного стекла, производящего продукцию на миллиарды рублей.

-

1. http://www.kumz.ru/presscentr/-/yr2009/mn1/dy22/465 .

-

2. Дальский А. М. Технология конструкционных материалов. М. : Машиностроение, 1985; Арзама-сов Б. Н. Конструкционные материалы : справ. М. : Машиностроение, 1990. 688 с.; Композиционные материалы : справ. / под ред. Д. М. Кар-пиноса. Киев : Наукова думка, 1985.

-

3. Источник: Швейцарский Федеральный Институт технологии (Лозанна) // Эксперт-Урал. 2010. № 13. 5 апр.

-

4. Composites Market Report 2011: Industrie-vereingung verstarkte kunststoffe. September 2011.

-

5. CMR. 1988. V. 234, № 10. P. 7.17.

-

6. Bikales N. M. Polymer News. 2007. V. 12, № 7. P. 199.

-

7. Сообщение Teijin’s Carbon Fibers Business Group, 2011. URL: www.dwa-dra.com .

Список литературы Перспективы развития промышленных кластеров Ульяновской области по направлению производства нанокомпозитных материалов

- http://www.kumz.ru/presscentr/-/yr2009/mn 1/dy22/465.

- Дальский А. М. Технология конструкционных материалов. М.: Машиностроение, 1985; Арзамасов Б. Н Конструкционные материалы: справ. М.: Машиностроение, 1990. 688 с.; Композиционные материалы: справ./под ред. Д. М. Карпиноса. Киев: Наукова думка, 1985.

- Источник: Швейцарский Федеральный Институт технологии (Лозанна)//Эксперт-Урал. 2010. № 13. 5 апр.

- Composites Market Report 2011: Industrie-vereingung verstarkte kunststoffe. September 2011.

- CMR. 1988. V. 234, № 10. P. 7.17.

- Bikales N. M. Polymer News. 2007. V. 12, № 7. P. 199.

- Сообщение Teijin's Carbon Fibers Business Group, 2011. URL: www.dwa-dra.com.