Перспективы развития региональной сферы услуг (на примере системы здравоохранения)

")

Автор: Чхотуа Г.З.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 2 (146), 2024 года.

Бесплатный доступ

В статье проанализирован российский рынок медицинских услуг и особенности его развития за период с 2010 по 2024 гг. Особое внимание уделено изучению сегмента платных услуг (на примере системы здравоохранения) в региональном разрезе, а также был проведен анализ динамики производства медицинских изделий и численности медицинского персонала. В ходе исследования были выделены негативные аспекты, такие как сокращение численности среднего медицинского персонала, повышение цен на медицинские услуги, уменьшение доходов населения, сокращение числа инвестиционных проектов и др. Также выявлены положительные тенденции в виде активной цифровизации сферы здравоохранения, изменения числа медицинских учреждений, роста объема производства медицинских изделий; выявлено, что на сегодняшний день в регионах активно внедряются различные методики обслуживания пациентов, такие как телемедицина и виртуальные помощники для проведения консультаций.

Региональная сфера медицинских услуг, сегментирование региональных рынков, система здравоохранения, экзогенные шоки, рынок платных медицинских услуг, перспективы развития

Короткий адрес: https://sciup.org/148328777

IDR: 148328777

Prospects for the development of the regional service sector (the case of the health care system)

The article analyzed the Russian medical services market and the features of its development for the period from 2010 to 2024. Particular attention was paid to the study of the segment ofpaid services (using the example of the healthcare system) at a regional level, and an analysis of the dynamics of the production of medical products and the number of medical personnel was carried out. The study highlighted negative aspects, such as a reduction in the number ofparamedical personnel, increased prices for medical services, a decrease in population income, a reduction in the number of investment projects and other aspects. Positive trends were also identified in the form of active digitalization of the healthcare sector, changes in the number of medical institutions, and an increase in the production of medical products. It was also revealed that today various methods ofpatient care, such as telemedicine and virtual assistants for consultations, are being actively introduced in the regions.

Текст научной статьи Перспективы развития региональной сферы услуг (на примере системы здравоохранения)

В 2022 году размер медицинского сектора России сократился на 6% до 2,2 млрд посещений. Такое уменьшение объема рынка было вызвано, прежде всего, ослаблением финансового положения населения из-за продолжающегося санкционного кризиса [1, 2, 3]. Снижение количества посещений врачей произошло за счет сочетания стабилизации спроса и снижения доступности платных медицинских

ГРНТИ 06.39.02

ЕDN AXEHPG

Георгий Зурабович Чхотуа – аспирант Санкт-Петербургского университета технологий управления и экономики.

Контактные данные для связи с автором: 190000, Санкт-Петербург, Лермонтовский пр., 44А (Russia, St. Petersburg,

услуг. Кроме того, колебания обменных курсов, проблемы с импортом и проблемы с платежами по международным транзакциям способствовали быстрому росту цен на услуги, предоставляемые частными медицинскими учреждениями.

Продолжающийся геополитический кризис создал серьезные проблемы как для государственных, так и для частных учреждений здравоохранения. Сектор логистики особенно пострадал от санкций, которые нарушили цепочку поставок необходимого медицинского оборудования, расходных материалов, диагностических реагентов и фармацевтических препаратов, от которых Россия в той или иной степени зависит. Хотя санкции не были направлены напрямую на поставки медицинских товаров, западные компании стали неохотно вступать в партнерские отношения с российскими клиниками и организациями здравоохранения из-за неопределенного геополитического климата.

Одним из существенных рисков для них стали проблемы с получением оплаты поставленных товаров из-за введенных санкций в отношении российских банков [4]. В течение 2022 г. медучреждения искали новых поставщиков и дистрибьютеров медицинских изделий из стран, которые не вводили ограничений на торговлю с Россией. При этом, усилились процессы импортозамещения [5, 6, 7]. Однако это не сдержало рост цен на медицинские услуги, особенно в частных медучреждениях. В сложившихся условиях потребители чаще выбирали клиники эконом-класса либо обращались за медпомощью только по полисам ОМС.

Таким образом целью данного исследования заключается в проведении анализа текущего состояния рынка медицинских услуг в России с учетом современных экономических, политических и демографических факторов. Исследование нацелено на выявление тенденций развития рынка медицинских услуг. Анализ данных тенденций позволит выявить возможности и угрозы, а также определить преимущества и недостатки, с которыми сталкиваются участники рынка медицинских услуг в настоящее время. Полученные результаты могут послужить основой для разработки эффективных стратегий развития и улучшения качества медицинского обслуживания в стране.

Материалы и методы исследования

В соответствии со ст. 72 Конституции РФ, здравоохранение является предметом совместного ведения Российской Федерации и ее субъектов, поэтому отраслью здравоохранения управляют федеральные органы исполнительной власти и органы исполнительной власти субъектов РФ, а также муниципальные органы (органы местного самоуправления). Общее руководство системой здравоохранения в стране осуществляют президент и правительство. Президент РФ принимает нормативные акты по вопросам здравоохранения, определяет стратегию разработки и руководит реализацией федеральной государственной политики в области охраны здоровья граждан, ставит задачи тактического плана по совершенствованию законодательства, форм и методов организации и деятельности Правительства РФ и других федеральных органов исполнительной власти.

Согласно ст. 114 Конституции Российской Федерации, правительство обеспечивает проведение в стране единой государственной политики в области здравоохранения. Правительство РФ разрабатывает, утверждает и финансирует федеральные программы по развитию здравоохранения; в целях координации деятельности и осуществления государственной политики в области здравоохранения уполномочивает специально образованные федеральные органы или иные федеральные органы исполнительной власти на решение задач в сфере охраны здоровья населения; представляет палатам Федерального Собрания РФ ежегодные государственные доклады о состоянии здоровья и о санитарно-эпидемиологическом благополучии населения России.

Государственным органом, непосредственно регулирующим систему здравоохранения в стране, является Министерство здравоохранения РФ. Минздрав России координирует деятельность Фонда обязательного медицинского страхования (ФОМС). Министерство осуществляет свою деятельность непосредственно и через подведомственные организации. Министерство постоянно взаимодействует с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления, общественными объединениями и иными организациями.

Основные результаты

На сегодняшний день рынок медицинских услуг условно разделяют на пять основных секторов:

-

1. Государственные медицинские учреждения: этот сектор включает в себя медицинские организации, находящиеся в собственности и под управлением государства. Сюда относятся госпитали, поликлиники, больницы, амбулатории и другие учреждения, которые предоставляют медицинские услуги на бесплатной или льготной основе.

-

2. Частные медицинские учреждения: данный сектор включает в себя частные клиники, медицинские и диагностические центры и другие учреждения, которые оказывают платные медицинские услуги. Частные медицинские учреждения часто специализируются на определенных направлениях медицины или предлагают услуги премиум-класса.

-

3. Страховые компании: данное направление включает в себя страховые компании, которые предоставляют медицинское страхование. Страховые компании могут заключать договоры с медицинскими учреждениями, обеспечивая своих клиентов доступом к определенным медицинским услугам.

-

4. Фармацевтическая индустрия: в этот сектор входят фармацевтические компании, производители лекарственных препаратов и медицинского оборудования. Этот сектор играет важную роль в обеспечении медицинских учреждений и пациентов необходимыми лекарственными средствами.

-

5. Медицинские технологии и информационные услуги: данный сектор объединяет компании, занимающиеся разработкой и внедрением медицинских технологий, информационных систем и программного обеспечения для улучшения качества медицинского обслуживания и управления здравоохранением.

Оплата медицинских услуг может происходить по ряду каналов (рисунок 1). При этом, в сфере медицинских услуг существуют так называемые «теневые услуги», которые часто сопровождаются платежами, передаваемыми лично врачу, обходя официальные каналы. Это явление часто связано с недобросовестностью и коррупционными практиками в здравоохранении. Теневые услуги невозможно оценить, они могут включать в себя случаи, когда пациенты или их родственники предлагают денежное вознаграждение врачам за получение более быстрого или качественного медицинского обслуживания, получение неофициальных скидок на лекарства или услуги, а также воздействие на процедуры назначения лечения и диагностики. Это явление не только имеет негативные последствия для системы здравоохранения в целом, но и может угрожать здоровью пациентов, поскольку это способствует недостаточной или недостоверной диагностике и лечению.

Услуги по ОМС, которые оплачиваются из фонда обязательного медицинского страхования (ОМС)

Услуги, финансируемые за счет бюджетных средств: федерального бюджета, бюджетов субъектов РФ, бюджетов органов местного

Услуги в рамках добровольного медицинского страхования (ДМС), оплачиваемые

Платные медицинские услуги, которые оплачиваются непосредственно через кассы клиник

самоуправления

через страховые компании

Теневые услуги, сопровождаемые платежами лично в руки врачу

Рис. 1. Каналы оплаты медицинских услуг (составлено автором)

Развитие медицинского рынка и увеличение объемов предоставляемых медицинских услуг являются важными тенденциями в российской системе здравоохранения. Повышение оборотов в данной сфере на 80% за последние пять лет свидетельствует о росте спроса на медицинские услуги со стороны населения. Особое внимание обычно уделяется таким важным сегментам, как обязательное медицинское страхование (ОМС) и частная медицина. Фактически ОМС играет ключевую роль в обеспечении доступности медицинской помощи для граждан, поскольку оно покрывает большую часть расходов населения на медицинское обслуживание. В то же время, частная медицина предоставляет дополнительные и расширенные медицинские услуги, часто более комфортные и персонализированные (см.: .

Доля ОМС в общем объеме предоставляемых медицинских услуг велика и достигает 52%, что подчеркивает важность государственной поддержки здравоохранения и его роли в обеспечении основных медицинских потребностей населения. В то же время, частная медицина, хотя и имеет более скромную долю в обороте, остается значимым сегментом, предлагающим высококачественные и инновационные услуги.

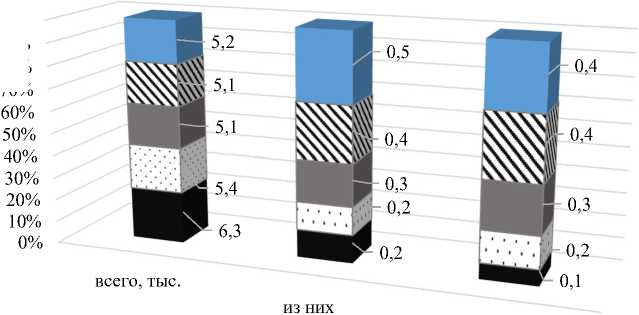

Данные таблицы свидетельствуют о возрастающей динамике объема платных услуг населению, а значит и о наличии различных сегментов, которые в совокупности способствуют обеспечению разносторонних потребностей пациентов и формированию более комплексной системы здравоохранения. На этих сегментах представлены различные медицинские организации (рисунок 2).

Таблица

Основные показатели платных медицинских услуг за 2010–2022 гг.

|

Основные показатели |

2010 |

2015 |

2020 |

2021 |

2022 |

|

Объем платных медицинских услуг населению: |

|||||

|

млн руб. |

250474 |

528359 |

866518 |

1091934 |

1218854 |

|

на душу населения, руб. |

1753 |

3595 |

5866 |

7417 |

8308 |

|

Удельный вес платных медицинских услуг в общем объеме платных услуг, % |

5,1 |

6,6 |

9,3 |

9,6 |

9,4 |

|

Индекс физического объема платных медицинских услуг населению, в процентах к предыдущему году |

102,2 |

100,1 |

91,6 |

119,9 |

101,2 |

|

Индекс потребительских цен на медицинские услуги (декабрь к декабрю предыдущего года), % |

108,4 |

111,1 |

104,3 |

105,8 |

111,7 |

100%

90%

80%

70%

негосударственные из них частной формы собственности

Рис. 2. Число больничных организаций на рынке платных медицинских услуг, тыс.

(составлено автором на основе данных Росстата, см.:

■ 2022

□2021

■ 2020

□2015

■ 2010

Санкции и внешние экономические факторы, такие как нарушение цепочек поставок и падение курса рубля, оказали значительное влияние на медицинскую отрасль в России. Особенно остро это проявилось в ситуации с поставками медицинского оборудования, иностранных препаратов и расходных материалов. Повышение цен на отечественные и импортные товары, вызванное указанными внешними факторами, привело к увеличению стоимости практически всех медицинских услуг, особенно в частных клиниках. Эксперты Медтех-портала отмечают рост цен на медицинские услуги в пределах 20-40%, что оказывает существенное давление на бюджеты пациентов и организаций, предоставляющих медицинские услуги.

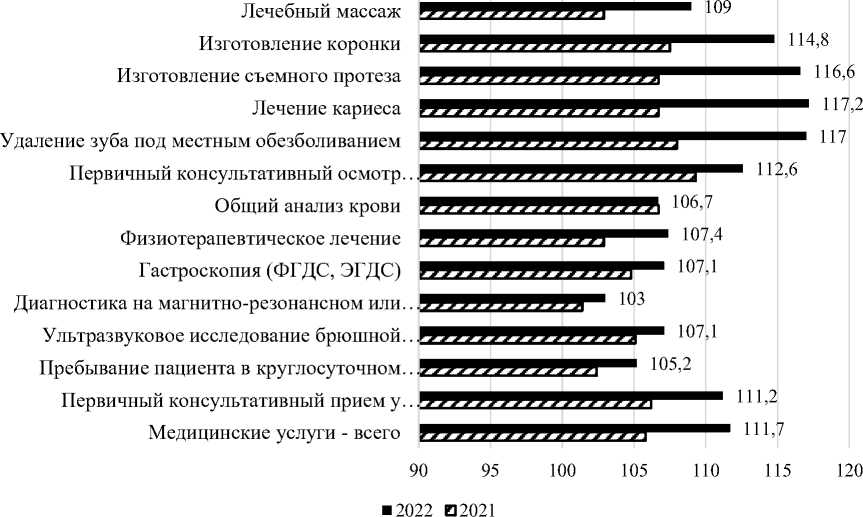

Такое повышение цен особенно ощутимо в областях здравоохранения, где сильна зависимость от импортной продукции и расходных материалов. На рисунке 3 представлены индексы потребительских цен на отдельные виды медицинских услуг в 2023 году. В данной ситуации важно разрабатывать меры поддержки отрасли, поощрять развитие отечественного производства медицинских товаров, а также искать пути оптимизации затрат и снижения издержек для снижения негативного воздействия на конечного потребителя медицинских услуг.

Данные, опубликованные Общественным советом при Росздравнадзоре, свидетельствуют о проведении значительной работы по инспекции медицинских учреждений в 2023 году. Из 1380 проверенных учреждений 191 были частными клиниками, что составляет 13,8% от общего числа проверок. В 80,6% из числа проинспектированных частных клиник были выявлены различные нарушения, что говорит о наличии проблем в данной сфере. Несмотря на то, что не уточняется характер этих нарушений, подобные данные свидетельствуют о необходимости более тщательного контроля и регулирования деятельности медицинских учреждений, особенно частных клиник. Обращает на себя внимание заявление о целесообразности сохранения моратория на плановые проверки, учитывая наличие недобросовестных игроков на рынке медицинских услуг и важность в обеспечении качественного здравоохранения в стране.

Рис. 3. Индексы потребительских цен на отдельные виды медицинских услуг, % (составлено автором на основе данных Росстата, см.:

Для улучшения ситуации в данной области необходимы системные действия по повышению прозрачности оказания медицинских услуг; обучению и контролю персонала, а также ужесточению нормативных требований к деятельности клиник. Только таким образом можно обеспечить гражданам доступ к качественной и безопасной медицинской помощи. Проблемы, выявленные в частных клиниках, ставят под сомнение эффективность и надежность их деятельности, показывая необходимость ужесточения требований к качеству и безопасности медицинских услуг. Выявлены также случаи недобросовестной рекламы, которые приводят к обману и заблуждению пациентов.

Заключение

Таким образом, можно утверждать, что российская система здравоохранения столкнулась с серьезными вызовами, требующими комплексного подхода и принятия соответствующих мер для улучшения ситу- ации в медицинской сфере. Стабилизация цен, развитие отечественного производства, оптимизация логистики и улучшение качества медицинского обслуживания должны стать основными приоритетами для будущего развития здравоохранения в России, а также развития рынков медицинских услуг.

Список литературы Перспективы развития региональной сферы услуг (на примере системы здравоохранения)

- Козлова А.А., Куклева В.С., Боркова Е.А. Влияние санкций на внутренний рынок России // Кластерные инициативы в формировании прогрессивной структуры экономики и финансов. Сборник научных статей 8-й Всероссийской научно-практической конференции. Курск, 2022. С. 128-130. EDN: HHWKWY

- Плотников В.А. Перспективы экономического развития в условиях постнормальности // Известия Санкт-Петербургского государственного экономического университета. 2022. № 6 (138). С. 15-21. EDN: RWCNRH

- Табах А., Подругина А. Санкциномика: развилки, коридоры и выходы. [Электронный ресурс]. Режим доступа: https://raexpert.ru/researches/sancinomics_2022 (дата обращения 04.11.2023.).

- Плотников В.А., Цехомский Н.В. Проблемы финансового сопровождения хозяйственных операций в условиях экономических санкций // Известия Санкт-Петербургского государственного экономического университета. 2022. № 6 (138). С. 68-72. EDN: ZFOPBP

- Наружный В.Е., Титов В.А., Оболенская Ю.А. Импортозамещение в России: исторический опыт и текущие перспективы // Управленческое консультирование. 2019. № 11. С. 101-112. EDN: FSECEQ

- Плотников В.А. Транснациональные цепочки создания ценности и глобальные механизмы ценообразования: взгляд теоретика // Известия Санкт-Петербургского государственного экономического университета. 2022. № 2 (134). С. 7-13. EDN: ABATOY

- Харламов А.В., Харламова Т.Л., Поняева И. Государственное управление инновационным развитием с использованием возможностей импортозамещения // Известия Санкт-Петербургского государственного экономического университета. 2022. № 4 (136). С. 69-75. EDN: IHMDSR