Перспективы развития рынка сельскохозяйственного страхования, осуществляемого с государственной поддержкой (на материалах Челябинской области)

")

Автор: Сушков Сергей Юрьевич, Петрова Татьяна Григорьевна

Рубрика: Региональная экономика

Статья в выпуске: 3 т.7, 2013 года.

Бесплатный доступ

Статья посвящена проблемам развития сельскохозяйственного страхования с государственной поддержкой в Российской Федерации. Авторами проанализировано современное состояние рынка страховых услуг в сельском хозяйстве Челябинской области, обоснованы предложения по совершенствованию комплекса мероприятий по сельскохозяйственному страхованию с государственной поддержкой региона.

Сельское хозяйство, агрострахование, государственная поддержка

Короткий адрес: https://sciup.org/147155977

IDR: 147155977 | УДК: 368.5

Prospects for the development of an agricultural insurance market, implemented with the government support (on the materials of the Chelyabinsk region)

The article deals with the problems of agricultural insurance performed with state support in the Russian Federation. The authors analyzed the current state of the agricultural insurance market of the Chelyabinsk region and substantiated proposals to improve the package of measures on agricultural insurance fulfilled with the government support of the region.

Текст научной статьи Перспективы развития рынка сельскохозяйственного страхования, осуществляемого с государственной поддержкой (на материалах Челябинской области)

Важную роль в обеспечении продовольственной безопасности страны1 играет производство сельскохозяйственной продукции. Однако засуха и другие неблагоприятные погодные факторы активно влияют на снижение урожайности, приводят к значительным потерям валового сбора продукции, что в дальнейшем способствует увеличению числа сельскохозяйственных предприятий-банкро тов и с очевидностью подтверждает известный факт о высокой степени предпринимательского риска при ведении сельскохозяйственного бизнеса в Российской Федерации.

По данным Министерства сельского хозяйства Российской Федерации режим чрезвычайной ситуации в 2010 году был введен в 41 регионе страны, а в 2012 году – в 20 регионах, в том числе и Челябинской области. Сопоставительный анализ гибели сельскохозяйственных культур в Российской Федерации и Челябинской области за

2010 и 2012 гг. представлены в табл. 12.

По информации Федеральной службы государственной статистики количество убыточных предприятий в сфере сельского хозяйства составило в 2009 г. – 26,6%, в засушливом 2010 г. – 27,4 %, в 2011 г. – 20,00 % от общего числа пред-приятий3. Такая ситуация обусловлена тем, что многие предприятия не смогли покрыть убытки, связанные с недобором урожая, а механизм выплаты субсидий оказался достаточно сложным и неоднозначным.

Ежегодно государство выделяет безвозмездные субсидии аграриям для компенсации затрат, связанных с гибелью сельскохозяйственных культур вследствие чрезвычайных природных катаклизмов. Однако эти денежные средства являются целевыми и могут быть направлены на приобретение семян, удобрений, горюче-смазочных материалов, сельскохозяйственной техники для сле-

Таблица 1

Данные о гибели сельскохозяйственных культур в Российской Федерации и Челябинской области в 2010 и в 2012 гг.

Однако при высокой рискованности ведения сельского хозяйства в Российской Федерации агрострахование, в том числе с государственной поддержкой, не нашло широкого распространения среди сельхозпроизводителей, о чем свидетельствует незначительная доля застрахованной посевной площади (табл. 2) 6 .

В целях обеспечения реализации мер государственной поддержки страхования в сфере агропромышленного производства, в соответствии с постановлением Правительства Российской Федерации от 1 ноября 2001 г. № 758 «О государственной поддержке страхования в сфере агропромышленного производства»7 и приказом Министерства сельского хозяйства Российской Федерации от 5 декабря 2001 г. № 1070 «О создании Федерального государственного бюджетного учреждения «Федеральное агентство по государственной поддержке страхования в сфере агропромышленного производства» при Министерстве сельского хозяйства Российской Федерации в г. Москве»8 было создано Федеральное агентство по государственной поддержке страхования в сфере агропромышленного производства, призванное решать следующие задачи: 1) организация и проведение информационно-консультационных мероприятий по обеспечению государственной поддержки агрострахования в сфере агропромышленного производства; 2) разработка предложений о порядке и условиях организации и проведения страхования, обеспеченного государственной поддержкой; 3) выпуск специализированных информационных материалов по вопросам сельскохозяйственного страхования; 4) разработка предложений и внедрение инновационных технологий с использованием данных дистанционного (космического) зондирования земли и метеонаблюдений для мониторинга сельскохозяйственных рисков и проведения оценки ущербов9.

В дальнейшем, Федеральным законом от 29 декабря 2006 г. № 264-ФЗ «О развитии сельского хозяйства»10 был закреплен правовой институт сельскохозяйственного страхования, осуществляемого с государственной поддержкой (ст. 12).

Согласно Правилам предоставления и распределения субсидий из федерального бюджета бюджетам субъектов Российской Федерации на компенсацию части затрат по страхованию урожая сельскохозяйственных культур, урожая многолетних насаждений и посадок многолетних насажде-ний11, утвержденным постановлением Правительства Российской Федерации от 31 декабря 2009 г. № 1199, государственная поддержка осуществлялась посредством предоставления субсидий за счет федерального бюджета для возмещения 40 % затрат сельхозпроизводителей на покрытие страховых взносов, а также 10 % субсидий из местных бюджетов. Причем, каждый регион был вправе увеличивать свою долю возмещения. К примеру, в Челябинской области в 2011 г. для дополнительного стимулирования аграриев было предусмотрено страхование зерновых культур с государственной поддержкой с условием 90 %-ного покрытия за-трат12.

Однако ни принятый закон, ни дополнительные меры стимулирования не получили широкого распространения среди сельскохозяйственных товаропроизводителей, породив недоверие к существующей системе государственной поддержки и резкому отказу аграриев от сельскохозяйственного страхования. Среди основных причин отказа можно выделить следующие.

Таблица 2

Застрахованные площади сельхозкультур с государственной поддержкой в 2008–2011 гг.

|

Наименование показателей |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

|

Удельный вес посевной площади застрахованных культур в Российской Федерации, % |

24,8 |

18,2 |

13,0 |

20,1 |

|

Удельный вес посевной площади застрахованных культур в Челябинской области, % |

2,46 |

– |

– |

3,0 |

-

1. Тяжелое финансово-экономическое положение аграриев, связанное с отсутствием оборотных средств на осуществление страхования в период посевных кампаний, а также достаточно высокие ставки тарифов сельскохозяйственного страхования, подчас достигающие сотен тысяч рублей. По данным Министерства сельского хозяйства Челябинской области в 2011 году средний страховой взнос составил 2205 тыс. рублей.

-

2. Согласно пункту 2 статьи 12 Федерального закона от 29 декабря 2006 г. № 264-ФЗ «О развитии сельского хозяйства» и Правилам предоставления и распределения субсидий из Федерального бюджета бюджетам субъектов Российской Федерации на компенсацию части затрат по страхованию урожая сельскохозяйственных культур, урожая многолетних насаждений и посадок многолетних насаждений хозяйства должны были оплачивать страховые взносы в размере 100 % затрат. Субсидия же выплачивалась лишь через несколько месяцев и требовала от страхователей совершения большого количества административных действий.

-

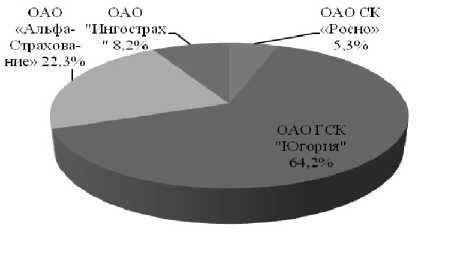

3. Другой, не менее важной, причиной слабого распространения механизмов агрострахования явилось отсутствие заинтересованности у непосредственных страхователей, признающих высокорискованный характер сельскохозяйственной деятельности. Так, по данным Министерства сельского хозяйства Челябинской области в 2011 году договоры страхования сельскохозяйственных культур с государственной поддержкой были заключены 10 хозяйствами с общим размером страховых выплат – 33 102 тыс. рублей. Суммы страховых возмещений составили 5129 тыс. рублей; страховщиками выступили 4 компании: ОАО СК «Росно», ОАО ГСК «Югория», ОАО «АльфаСтрахование» и ОАО «Ингострах». Распределение страховых премий среди страховых компаний представлено на рисунке.

-

4. Еще одной проблемой стало быстро формирующееся недоверие к страховым компаниям со стороны сельхозпроизводителей, связанное с возникающими за последние годы спорными ситуациями относительно недобора урожая, при котором недобросовестные страховщики всячески использовали законодательные пробелы для невыплаты страхового возмещения. Дополнительно тормозило развитие агрострахования с государственной поддержкой быстрое распространение так

называемых «серых» схем, когда страховщик вступал в сговор со страховой компанией для неэффективного освоения бюджетных средств без осуществления реального страхования сельскохозяйственных рисков 13 .

Распределение страховых премий среди страховых компаний в Челябинской области в 2011 г.

Возможность получения от государства безвозмездных субсидий в случае недобора урожая вследствие природных катаклизмов также породило нежелание сельхозпроизводителей заключать договоры страхования.

Вместе с тем следует отметить наличие несовершенств самой системы агрострахования: недостаточная информированность аграриев о страховых продуктах, низкий уровень подготовки специалистов в сфере агрострахования, недобросовестность сельхозпроизводителей при соблюдении технологий растениеводства и другие.

Механизмы частичного разрешения вышеуказанных проблем нашли отражение в Федеральном законе 25 июля 2011 г. № 260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства»14, вступившим в силу с 1 января 2012 года. Федеральный закон разработан с целью снижения негативного влияния рисков, относящихся к производству сельскохозяйственной продукции, а также уменьшения финансовых расходов государства, связанных с возмещением затрат, понесенных вследствие резких климатических отклонений.

Согласно положениям статьи 3 Федерального закона от 25 июля 2011 г. № 260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства» для получения поддержки производителю необходимо заключить договор сельхозстрахования и оплатить 50 % страховой премии, остальная часть будет выплачиваться непосредственно страховщику за счет средств соответствующего бюджета на основании заявления сельскохозяйственного товаропроизводителя. Эта мера позволит уменьшить тяжелое финансовое бремя аграриев в период посевных кампаний.

Проблема распространения «серых схем» должна решиться с помощью создания профессионального объединения страховщиков, члены которого обязаны иметь определенный размер уставного капитала, лицензию на осуществление сельскохозяйственного страхования и рейтинг надежности.

С помощью создания института независимой экспертизы, призванной снизить число спорных ситуаций, а также формирования фонда компенсационных выплат, который позволит снизить риск неполучения страховых выплат в случае банкротства страховщика, должны решиться вопросы доверия между сельхозпроизводителями и страховыми компаниями.

Кроме того, предусматривается «добровольно-принудительное» страхование сельскохозяйственных рисков. Закреплением положения о предоставлении субсидий сельхозпроизводителям только при наличии страхового полиса, законодатель стремится значительно увеличить спрос на агрострахование с государственной поддержкой, и тем самым, повысить уровень застрахованных посевных площадей. В дальнейшем подобные шаги позволят уменьшить государственные расходы на компенсацию ущерба, вызванного последствиями чрезвычайных ситуаций. Данный финансовый инструмент широко распространен в зарубежных странах, где система агрострахования развивается более активно, к примеру, в Канаде, Испании, странах Европейского Сообщества15.

Новое законодательство в сфере агрострахования вызвало интерес со стороны производителей. По данным Министерства сельского хозяйства Челябинской области в 2012 г. в сельскохозяйственном страховании с государственной поддержкой участвует 32 хозяйства, было застраховано 8,12 % от всей посевной площади, общая сумма страховых взносов составила 93 588 тыс. рублей. Однако указанные цифры являются ничтожными по сравнению с ожидаемыми результатами, отраженными в Концепции совершенствования сельскохозяйственного страхования, осуществляемого с государственной поддержкой, на период до 2020 года, согласно которой удельный вес застрахованных посевных площадей по пессимистическому прогнозу должен составлять 50 %16.

Важно отметить, что реализация положений Федерального закона от 25 июля 2011 г. № 260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства» может быть осложнена следующими обстоятельствами.

Во-первых, новые условия страхования с господдержкой для многих производителей являются невыгодными. Это связано с тем, что под утратой (гибелью) урожая сельскохозяйственной культуры понимается снижение фактического урожая сельскохозяйственной культуры по сравнению с запланированным урожаем на 30 и более процентов (однолетние культуры), и на 40 и более процентов для многолетних насаждений. Причем под запланированным понимается урожай, рассчитанный с учетом статистических данных урожайности культур на конкретной территории за последние 5 лет. Принимая во внимание тот факт, что за последние годы вследствие засухи и других природных аномалий урожайность многих культур значительно уменьшилась, то можно сделать вывод о том, что данное нововведение приведет к незначительным страховым выплатам.

Во-вторых, ввиду высоких рисков и слабой продуктовой линейки сама процедура страхования, даже с учетом государственной поддержки, остается довольно дорогой и доступной только крупным и средним хозяйствам.

В-третьих, излишняя забюрократированность системы, связанная с оформлением документов на получение субсидий, а также с установлением фактов наступления страхового случая, также тормозит развитие системы агрострахования в Российской Федерации.

Вышеперечисленные доводы позволяют утверждать, что система страхования сельскохозяйственных рисков в Российской Федерации находится на этапе своего становления и нуждается в дальнейшем совершенствовании. Для ее развития необходимо обратиться к опыту зарубежных стран, где процесс агрострахования с государственной поддержкой протекает давно и достаточно успешно. Комплекс мероприятий по развитию данного направления можно свести к следующему.

Для того, чтобы страхование сельскохозяйственных культур с государственной поддержкой было доступно для любого производителя, необходимо расширить перечень страховых продуктов. Так, например, в США существует более 370 видов страхования с господдержкой. Одним из наиболее популярных является мультирисковое страхование, осуществляемое в двух вариантах: страхование урожая и дохода. В соответствии с условиями программы каждому производителю предлагается застраховаться по одному из двух вариантов. Первый – «катастрофический» – предусматривает покрытие на уровне 50 % урожайности и 55 % цены. Страховой взнос по такому варианту составляет фиксированною цену – порядка 50 долларов США, что является доступным для любого фермера. Второй вариант предполагает покупку страхового полиса для расширения покрытия выше уровня «катастрофического». В этом случае часть страховой премии субсидируется государством в зависимости от уровня покрытия17.

Проблему доступности агрострахования можно решить и путем развития механизмов взаимного страхования, благодаря которым значительно снизятся страховые тарифы, что особенно актуально для малых сельскохозяйственных предприятий. Государственная поддержка при этом может быть направлена на обеспечение льготного налогообложения обществ взаимного страхования (ОВС), упрощения ведения бухгалтерской отчетности, льготного кредитования, снижения входных барьеров для страховых организаций и других льгот и субсидий. Как отмечают Н.В. Журавлева и Д.С. Лопаткин, у взаимного страхования имеется ряд преимуществ:

-

- правила и условия страхования устанавливаются членами ОВС самостоятельно;

-

- взаимное страхование не преследует цели извлечения прибыли;

-

- собираемые страховые резервы остаются в непосредственном распоряжении страхователей и могут быть использованы для уменьшения размера страховых взносов на очередной год 18 .

Стимулом для производителей заключать договоры страхования с государственной поддержкой может служить внедрение страхового продукта, учитывающего официальные показания погодных условий для целей производства страховых выплат («индекс погоды»). Такой вид агрострахования, широко распространенный в США, некоторых странах Европы, Латинской Америки и Азии, оказывается довольно удобным в использовании и для страховщиков, и для производителей, так как для подтверждения факта наступления страхового случая достаточно обратиться в гидрометеорологическую службу. Однако обязательным условием реализации подобного вида страхования является наличие разветвленной сети метеорологических станций, которых в России пока для этих целей недостаточно.

Расширение информационной деятельности государства также способствует развитию системы агрострахования. Например, в Испании существует Ассоциация молодых сельхозпроизводителей, задачами которой являются мероприятия по распространению страховых продуктов среди фермеров, а также общих знаний и информации по вопросам агрострахования, консультативная помощь аграриям на всех этапах страхования19.

Реализация вышеперечисленных предложений будет способствовать дальнейшему успешному становлению рынка сельскохозяйственного страхования в Российской Федерации.

PROSPECTS FOR THE DEVELOPMENT OF AN AGRICULTURAL INSURANCE MARKET, IMPLEMENTED WITH THE GOVERNMENT SUPPORT (ON THE MATERIALS OF THE CHELYABINSK REGION) S.Yu. Sushkov, T.G. Petrova

The article deals with the problems of agricultural insurance performed with state support in the Russian Federation. The authors analyzed the current state of the agricultural insurance market of the Chelyabinsk region and substantiated proposals to improve the package of measures on agricultural insurance fulfilled with the government support of the region.

Список литературы Перспективы развития рынка сельскохозяйственного страхования, осуществляемого с государственной поддержкой (на материалах Челябинской области)

- «Чтобы государственная поддержка была эффективной, нужно «привязать» ее к результатам аграрного производства»//Агрострахование и кредитование. 2011. № 6. С. 23

- Терентьева А.С. Аграрное страхование в США//США-Канада. Экономика, политика, культура. 2010. № 4.С. 122

- Журавлева Н.В., Лопаткин Д.С. Способы расширения страхового рынка Российской Федерации//Финансы и кредит. 2012. № 7. С. 69-70