Перспективы развития водородной энергетики Российской Федерации

Автор: Саитова А.А., Ильинский А.А., Джемилв Э.Р.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Региональная и отраслевая экономика

Статья в выпуске: 4 т.18, 2023 года.

Бесплатный доступ

Введение. С каждым годом востребованность водорода на энергетическом рынке повышается, что обусловлено необходимостью сокращения эмиссии парниковых газов и, как следствие, увеличением доли энергии от возобновляемых источников энергии. Страны - лидеры на рынке водородной энергетики, в число которых входят Китай, США, Россия, Япония и страны Евросоюза, все более активно разрабатывают технологии получения, хранения и транспортировки водорода, расширяют направления его использования и сбыта. При этом определяющим фактором в успешном стимулировании и выборе направлений процессов разработки и использования водорода является наличие грамотной стратегии развития водородной промышленности страны. Для России вопрос разработки стратегии развития водородной энергетики стоит достаточно остро ввиду отсутствия четких планов и применяемых механизмов стимулирования развития водородной промышленности.

Водород, стратегия, развитие, энергетика, производство, снижение выбросов, углерод, ccus, электролиз, низкоуглеродный переход

Короткий адрес: https://sciup.org/147246902

IDR: 147246902 | УДК: 338.012 | DOI: 10.17072/1994-9960-2023-4-423-444

Prospects for the development of hydrogen energy in the Russian Federation

Introduction. The demand for hydrogen in the energy market is annually increasing, which is due to the need to reduce greenhouse gas emissions with the subsequent increase in the share of energy from renewable energy sources. The leading countries in the hydrogen energy market, which include China, the USA, Russia, Japan and the European Union, are extensively developing technologies for the production, storage, and transportation of hydrogen, expanding the areas of its use and sales. At the same time, a competent development strategy for the country’s hydrogen industry is the determining factor in the successful stimulation and selection of directions for hydrogen development and use. For Russia, the issue of designing a strategy for hydrogen energy is quite acute due to the lack of clear plans and applied mechanisms to stimulate the development of the hydrogen industry.

Текст научной статьи Перспективы развития водородной энергетики Российской Федерации

Глобальная задача по борьбе с изменением климата, в частности необходимость сокращения эмиссии парниковых газов и повышения доли энергии от возобновляемых источников в общем энергобалансе, с каждым годом приобретает все большую актуальность. Заявленные международные требования по построению энергетической системы производства, логистики и снабжения на основе чистой энергии и разрабатываемые государственные стимулы обеспечивают возможность для развития и становления водородной энергетики. Однако для обеспечения устойчивости спроса на нее немаловажным является расширение спектра применения водорода, а именно использование его не только в нефтеперерабатывающей отрасли, химико-технологических процессах получения удобрений, транспортном секторе, двигателестроении, сталелитейной промышленности, но и в иных высокотехнологичных отраслях экономики.

В настоящее время спрос на водород составляет около 70 млн т в год. Ключевым технологическим решением его получения является паровая конверсия метана. Доля природного газа в глобальном производстве водорода оценивается в 205 млрд м3 в год.

Мировой уровень спроса на водород с каждым днем только увеличивается. По данным IRENA , доля водорода и его производных в мировом энергетическом балансе составит 12 % к 2050 г., в то время как Bloomberg NEF предполагают 24 %1 .

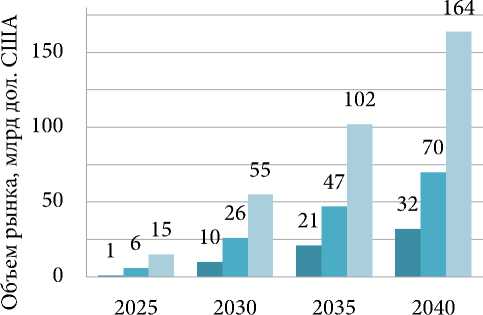

По данным центра EnergyNet, к 2040 г. мировой рынок водородного топлива может достигнуть 164 млрд дол. США при оптимистичном сценарии его развития [1]. Сценарии раз- вития рынка водородного топлива представлены на рис. 1.

Консервативный Умеренный

Оптимистичный

Источник : [1].

Рис. 1. Сценарии развития рынка водородного топлива до 2040 г.

Fig. 1. Scenarios for the development of the hydrogen fuel market up to 2040

В последние десятилетия появляется большое количество водородных проектов различного масштаба по всему миру. В первую очередь осуществляется проектирование автомобилей, работающих на водородных топливных элементах. Вместе с тем крупные автопроизводители, внедряющие экологически чистое водородное топливо, в достаточно большой степени «подпитывают» мировой интерес и тренд на применение водорода в качестве энергоресурса.

В этом году также должен совершить свой испытательный полет первый вертолет на водородном двигателе. Американская компания HyPoint разрабатывает систему водородных топливных элементов, плотность энергии которых в четыре раза выше, чем у литий-ионных аккумуляторов.

Россия не является исключением в отношении растущего спроса на водород. Ожидается, что к 2030 г. Россия должна занять 20 % на мировом рынке водорода, доходы от экспорта которого составят 210 млрд руб. (1,0 млн т водорода) [2]. На территории нашей страны планируется к строительству и запуску в эксплуатацию множество проектов по производству водорода, например крупный проект, реализуемый компанией «Росатом» на территории Сахалинской области, по производству 30 тыс. т водорода к 2025 г. с увеличением мощности до 100 тыс. т к 2030 г. Рациональное производство и использование водорода становится возможным только в случае разработки грамотной стратегии развития водородной энергетики, что делает данную задачу одной из наиболее актуальных на сегодняшний день, так как ее решение позволит России не только занимать лидирующие позиции на мировом рынке энергоресурсов, но и надолго их удерживать.

Исходя из сказанного целью исследования является анализ направлений и перспектив развития водородной энергетики Российской Федерации с учетом международных стратегий развития и стимулирования водородной промышленности. Для достижения цели решаются следующие задачи:

-

1) анализ текущего положения России на мировом рынке водородной энергетики, а также существующих и запланированных проектов производства и применения водорода на территории страны;

-

2) изучение концепции развития водородной промышленности как на уровне страны в целом, так и на уровне крупных производителей водорода из числа отечественных компаний в частности;

-

3) исследование основных стратегий развития водородной энергетики стран, являющихся лидерами в этой области, а также применяемых ими механизмов стимулирования развития водородной промышленности;

-

4) разработка рекомендаций по развитию водородной энергетики Российской Федерации исходя из ее положения на мировом рынке водородной промышленности и применяемых за рубежом стратегий развития в этой области.

МАТЕРИАЛЫ И МЕТОДЫ

В процессе решения поставленных задач осуществлялись анализ и обобщение отечественных и зарубежных исследований, международных отчетов и нормативной документации в области развития водородной энергетики, а также синтез рекомендаций по развитию водородной энергетики на основе результатов проведенного анализа.

В качестве исходного документа для определения планов по развитию водородной промышленности России проанализирована концепция развития водородной энергетики от 05.08. 20211 . Данная концепция развития содержит следующие основные положения:

-

1) создание и развитие водородных промышленных кластеров по производству, хранению, транспортировке и экспорту водорода с необходимой инфраструктурой, в том числе для улавливания, хранения, транспортировки, использования и (или) захоронения углекислого газа;

-

2) реализация необходимых условий для разработки и внедрения отечественных водородных технологий путем развития возобновляемых источников энергии с низким уровнем выбросов углекислого газа, развитие международного сотрудничества, подготовка кадров в области водородной энергетики и создание научных центров, испытательных полигонов, а также консорциумов по производству водородного оборудования;

-

3) реализация механизмов государственной поддержки водородной энергетики, создание системы нормативно-правовой документации, системы сертификации и стандартизации.

Стоит отметить, что в настоящий момент только начинают предприниматься какие-либо действия по реализации перечисленных положений концепции развития водородной энергетики в Российской Федерации.

РЕЗУЛЬТАТЫ

Проекты производства и использования водорода на территории Российской Федерации

Для оценки результативности уже принятых решений в области водородной промышленности и разработки эффективных рекомендаций к дальнейшему ее развитию необходимо проанализировать отечественные водородные проекты, а также планируемые решения на уровне как государства, так и компаний – лидеров в области водородной энергетики.

В соответствии с ранее обозначенной концепцией развития водородной энергетики России в области развития водородных про-

Первый этап реализации программы рассчитан на ближайшие 3,5 года и предполагает:

-

1) создание профильных кластеров и реализацию пилотных проектов по производству и экспорту водорода;

-

2) применение водородных энергоносителей на внутреннем рынке.

На следующих этапах планируется:

-

1) создать крупные, экспортно ориентированные производства;

-

2) перейти к серийному применению водородных технологий в различных секторах экономики – от нефтехимии до ЖКХ.

На первых этапах предполагается создание пяти водородных кластеров: Ямал, Восточная Сибирь, Якутия, Сахалин, Северо-Запад.

Проекты, которые реализуются в рамках программы, представлены на карте, опубликованной Минпромторгом РФ, по производству низкоуглеродного и безуглеродного водорода и аммиака, в которую вошли 33 проекта в 18 регионах России. На рис. 2 представлен ектов планируется несколько этапов.

атлас таких проектов.

Источник: данные Минпромторга России .

Рис. 2. Атлас российских проектов по производству низкоуглеродного и безуглеродного водорода и аммиака

Fig. 2. Atlas of the Russian projects in producing low-carbonand carbon-free hydrogen and ammonia

Представленные на атласе проекты направлены на производство следующих видов энергоресурсов:

-

– «зеленый» водород – полученный путем процесса электролиза, что делает этот вид водорода самым экологичным; если источником электричества служат возобновляемые источники энергии (ветряная, солнечная, гидроэнергия), выбросы CO 2 отсутствуют [3; 4];

– низкоуглеродный («желтый») водород – полученный путем электролиза воды, но с применением энергии АЭС или пылеугольных электростанций, при этом выбросы CO 2 отсутствуют, но метод нельзя считать в полной мере экологичным [5; 6];

– «голубой» водород – полученный путем паровой конверсии метана при условии улавливания и хранения CO 2 , в результате чего объемы выбросов уменьшаются до двух раз; данный вид получения водорода является достаточно дорогостоящим [7; 8];

– «бирюзовый» водород – полученный путем пиролиза метана и его разложения на водород и твердый углерод; объем выбросов углерода в атмосферу относительно низкий ввиду возможности применения его в промышлен-

- ности, например при производстве стали или батарей [9; 10];

– аммиак – полученный в результате синтеза из азота и водорода с использованием железного катализатора [11; 12].

Проекты, которые представлены в атласе, детализированы в табл. 1.

В феврале 2022 г. планировался экспорт объемов водорода, производимого в рамках описанных проектов, в Германию, Южную Корею, Японию, Китай. Но поскольку среди названных стран все, кроме Китая, попали в список недружественных, появляется стимул к решению задач декарбонизированного потребления внутри страны, что не помешает нарастить экспорт в случае изменения политической повестки.

Помимо производства водорода в промышленных масштабах, необходимо представить проекты, направленные на его применение. Прежде всего речь идет о разработках отечественных топливных элементов, использующих водород в качестве топлива. Такие установки могут применяться как на различных видах транспорта, так и на стационарных объектах, обеспечивая энергией мобильные станции.

Табл. 1. Основные водородные проекты на территории Российской Федерации

Table 1. Key hydrogen projects in the Russian Federation

|

Регион |

Оператор |

Объем, т/год |

Продукция (вид) |

Технология получения |

Год запуска |

|

1, 2. Калининградская обл. |

Кронштадт, Содружество, Атом-энергомаш |

2 700 |

«Зеленый» |

Электролиз на базе ГЭС |

2023 |

|

Росатом |

– |

«Зеленый» |

Электролиз на базе ВЭС |

2024 |

|

|

3. Республика Крым |

H2 |

10 000 |

«Зеленый» |

Электролиз на базе ВЭС |

2023 |

|

4. Краснодарский край |

Лукойл |

13 |

«Зеленый» |

Электролиз на базе СЭС |

2023 |

|

5. Московская обл. |

НИЦ РКП |

400 |

«Зеленый» |

Электролиз на базе ГЭС и ГАЭС |

2021 |

|

Агентство экономического развития Ленинградской области |

3 500 |

«Зеленый» |

Электролиз на базе ВЭС |

2023 |

|

|

6–8. Ленинградская обл. |

Агентство экономического развития Ленинградской области |

1 000 |

«Зеленый» |

Электролиз на базе ГЭС |

2023 |

|

Агентство экономического развития Ленинградской области |

1 000 |

«Голубой» / аммиак |

Паровая конверсия метана с улавливанием CO 2 |

2023 |

|

|

9. Республика Карелия |

En+ Group |

5 200 |

«Зеленый» / аммиак |

Электролиз на базе ГЭС |

2024 |

|

10. Архангельская обл. |

Агентство регионального развития Архангельской области |

500 000 / 1 000 000 |

«Зеленый» |

Электролиз на базе приливной ЭС |

2030 / 2033 |

Продолжение табл. 1

Регион Оператор Объем, т/год Продукция (вид) Технология получения Год запуска Роснано, Enel 12 000 «Зеленый» Электролиз на базе ВЭС 2024 Росатом 150 000 Низкоугле-родный Электролиз на базе АЭС 2024 11–15. Мурманская обл. H2 чистая энергетика, ТГК-1 16 000 «Зеленый» Электролиз на базе ГЭС 2025 H2 2 200 «Зеленый» Электролиз на базе ВЭС 2024 Газпром Энергохолдинг, ТГК-1 2 000 / 20 000 «Зеленый» / аммиак Электролиз на базе ГЭС 2024 / 2030 16. Республика Коми Коми Центр Развития Предпринимательства 2 000 «Бирюзовый» Пиролиз метана 2024 17. ЯНАО НОВАТЭК 2 200 000 «Голубой» / аммиак CCUS – Северная звезда – Низкоугле-родный Электролиз на базе угольной ЭС 2024 18–20. Красноярский край СУЭК – «Голубой» аммиак Газификация бурого угля с CCUS 2027 En+ Group 115 600 «Зеленый» / аммиак Электролиз на базе ГЭС 2030 En+ Group 3 000 «Зеленый» / аммиак Электролиз на базе ГЭС 2024 21–24. Иркутская обл. En+ Group 5 400 «Зеленый» / аммиак Электролиз на базе ГЭС 2024 En+ Group 4 200 «Зеленый» / аммиак Электролиз на базе ГЭС 2024 H2 Чистая энергетика, Полюс 6 000 «Зеленый» Электролиз на базе ГЭС 2025 25. Забайкальский край Юнигрин Энерджи, СКТБЭ 3 200 «Зеленый» Электролиз на базе СЭС 2023 26. Амурская обл. Агентство Амурской области по привлечению инвестиций 110 000 «Зеленый» Электролиз на базе ГЭС 2027 27. Республика Саха Северо-Восточный альянс, Газодобывающие компании Западной Якутии 3 000 000 / 6 000 000 «Голубой» аммиак Паровая конверсия метана с улавливанием CO2 2026 / 2030 28. Магаданская обл. H2 Чистая энергетика, РусГидро 16 000 «Зеленый» Электролиз на базе ГЭС 2025 Росатом, Air Liquide 30 000 / 100 000 «Голубой» / аммиак Паровая конверсия метана с улавливанием CO2 2025 / 2030 29–32. Сахалинская обл. Росатом – «Зеленый» Электролиз на базе ВЭС 2025 H2 Чистая Энергетика 50 000 «Зеленый» Электролиз на базе ВЭС 2025 H2 10 000 «Зеленый» Электролиз на базе ВЭС 2023 33. Камчатский край H2 Чистая энергетика, Корпорация развития Камчатского края 5 000 000 «Зеленый» Электролиз на базе приливной ЭС 2031 Источник: составлено авторами на основе данных «Атомная энергия 2.0» .

На сегодняшний день в России имеются собственные разработки водородных топливных элементов (табл. 2).

Исходя из данных табл. 1–2, в России выделяется ряд крупных компаний в области производства и применения водорода. От успешности стратегий развития водородного производства каждой из этих компаний зависит и успех всей страны на мировом рынке водородной энергетики. В связи с этим следующим шагом определим направления развития производственной деятельности основных российских компаний в области водородной энергетики.

Стратегии развития водородной промышленности, реализуемые ключевыми отечественными компаниями

Рассмотрим планы по развитию водородной промышленности основных отечественных компаний.

Табл. 2. Проекты водородных топливных элементов

Table 2. Hydrogen fuel cell projects

|

Проект |

Компания |

Описание |

|

«Астра» |

InEnegry |

Продукт представляет собой водородную энергоустановку номинальной мощностью 100 кВт, которая может быть использована для различных видов транспорта в качестве резервной системы питания или замены дизельного генератора. Заявлено, что КПД данной установки выше, чем у ДВС, а отсутствие движущихся частей делает такие генераторы надежными и малошумными |

|

«Топаз» |

InEnergy |

Встраиваемая или мобильная энергоустановка номинальной мощностью 100–1000 Вт, использующая микротрубчатые твердооксид-ные топливные элементы (ТОТЭ). Наиболее емкое описание – «розетка в поле» |

|

Протонный проводник – твердый электролит, в котором протоны водорода являются носителями тока |

Уральский федеральный университет |

Разработанный протонный проводник обладает высокой электропроводностью и может стать ключевым материалом при производстве ТОТЭ |

|

Микротрубчатые ТОТЭ |

НИЦ «Топаз» |

Разработка микротрубчатых ТОТЭ, использующих в качестве топлива как водород, так и пропан (бутан) |

|

Электрокатализаторы Pt – Cu |

Южный федеральный университет |

Ученые из ЮФУ использовали новую технологию жидкофазного синтеза для создания электрокатализаторов топливных элементов. Получившиеся катализаторы оказались более эффективными по сравнению с имеющимися на рынке. Компания «Прометей-РД» выступила партнером данного исследования и планирует наладить массовое производство новых катализаторов |

Источник : составлено авторами на основе данных [13; 14].

Газпром

ПАО «Газпром» является одним из ключевых игроков в отечественной водородной промышленности. Этой компании отводится серьезная роль в грядущих водородных проектах. Правительство РФ 17.01.2023 приняло новую дорожную карту по развитию водородной промышленности совместно с «Газпромом». На сегодняшний день предприятия, входящие в состав «Газпрома», ежегодно производят более 350 тыс. т водорода. Компания также реализует планы по расширению производства и строительству новых промышленных комплексов1 .

«Газпром энергохолдинг» и «ТГК-1» планируют совместный запуск проекта по производству «зеленого» водорода и аммиака на базе ГЭС в Мурманской области. Запланирован- ный объем к 2030 г. составит 20 тыс. т в год2. Предполагалось, что основными заказчиками будут российские и европейские предприятия, однако в свете последних событий возможна переориентация на Азию.

В сентябре 2021 г. заключено соглашение между «Газпромом», «Росатомом» и Сахалинской областью по реализации водородного проекта на территории Сахалина. «Газпром» выступит поставщиком природного газа, а «Росатом» займется непосредственно производством и логистикой. Предполагается, что в проекте будут задействованы технологии по улавливанию углекислого газа, выделяемого в процессе паровой конверсии метана.

Кроме того, «Газпром водород» планирует запуск водородных проектов в Ленинградской области.

Тем не менее о промышленном производстве на настоящий момент речи не идет, поскольку технология требует доработки. Необходимы существенные инвестиционные вложения для доведения технологии до рыночного уровня. При этом их окупаемость сейчас под большим вопросом. Стратегия развития водородной отрасли в Российской Федерации изначально строилась на том, что большая часть произведенной продукции (20 млн т) будет отправляться на экспорт. Однако в экономические прогнозы вмешалась политика1 .

Газпром нефть

ПАО «Газпром нефть» может стать еще одним ключевым игроком на водородном рынке. На сегодняшний день компания производит более 100 тыс. т водорода, а до 2024 г. планирует выйти на объем в 250 тыс. т2 .

В 2021 г. компания вступила в промышленное и научное объединение «Технологическая водородная долина», являющееся первым в стране консорциумом по развитию водородных технологий. Компании и образовательные учреждения, входящие в состав консорциума, будут разрабатывать технологии по всей производственной цепочке – от получения до использования водорода.

Центр промышленных инноваций компании также осуществляет работу над технологиями получения «бирюзового» водорода, что позволит не только обеспечить водородом собственные нефтеперерабатывающие заводы (НПЗ), но и организовать поставки газа для нужд энергетики в целом3 .

Росатом

Водородная энергетика является основным направлением в научно-технологическом развитии ГК «Росатом». В условиях политической, экономической, технологической и экологической неопределенности «Росатом» осуществляет исследования в области производства, хранения и транспортировки водорода.

Перспективы развития компании заключаются не только в производстве и экспорте водорода, но и в экспортных поставках самих комплексов по его производству.

В обозначенной концепции развития водородной энергетики РФ для крупномасштабного производства водорода с более низкими удельными энергозатратами и меньшими выбросами углекислого газа прежде всего рассматривается технология паровой конверсии природного газа на базе атомной энерготехнологической станции (АЭТС) с высокотемпературными газоохлаждаемыми реакторами (ВТГР) с улавливанием и утилизацией СО 2 [15].

Говоря о крупных коммерческих проектах «Росатома», стоит назвать «Водородный пояс на Сахалине», в рамках которого планируется запустить семь поездов на новом топливе и два заправочных комплекса. Кроме того, на Сахалине «Росатом» собирается производить 30–100 тыс. т водорода4 .

К основным задачам проекта относятся:

-

1) производство низкоуглеродного водорода из метана путем паровой конверсии с применением технологий CCUS ( carbon capture use and storage );

-

2) создание поездов на водородных элементах и инфраструктуры для поставок топлива;

-

3) развитие топливных комплексов для автотранспорта, работающего на водородных элементах.

В рамках работ по созданию водородного кластера на западе России «Росатом» реализует проект по производству водорода на базе Кольской АЭС. На пилотной площадке станции планируется сооружение к 2025 г. Стендового испытательного комплекса (СИК) по производству водорода и обращению с ним, а также его сжатию, сжижению и транспортировке. К ключевым параметрам комплекса относятся:

-

– мощность – 1 МВт с расширением до 10 МВт;

– использование свободных мощностей Кольской АЭС – 200 МВт позволят производить до 25 тыс. т водорода;

– использование водорода для локальных проектов по декарбонизации на территории Российской Федерации.

«Росатом» также вовлечен в работу над проектами по декарбонизации металлургических и нефтеперерабатывающих производств как в России, так и за рубежом. Один из таких проектов – совместное с зарубежными партнерами изучение возможности организации производства низкоуглеродного водорода для нужд российского металлургического холдинга «Металлоинвест», одного из ведущих мировых переработчиков железной руды и поставщиков высококачественной стали. Аналогичный проект планируется разработать на базе Курской АЭС.

Еще одним достижением «Росатома» является разработка технологии полностью композитного баллона для транспортировки водорода, которая также может распространяться на создание водородных трубопроводов.

Помимо обозначенных компаний, существует множество других организаций, занимающихся развитием водородной энергетики.

Новатэк

Компания планировала запустить Обский газохимический комплекс (ГХК) в 2027 г. мощностью 2,2 млн т в год аммиака и 0,13 млн т в год водорода, но в результате пересмотра конфигурации завода он был переориентирован на производство сжиженного природного газа (СПГ).

Лукойл

В планах компании реализовать скромный проект по производству «зеленого» водорода на территории Краснодарского края объемом 13 т/год.

Кроме того, компания совместно с рядом институтов разрабатывает технологию добычи водорода из отработанных газовых месторождений путем нагрева оставшегося в месторождениях метана и последующей генерации водорода, далее поднимаемого на поверхность1 .

ПАО «РусГидро» и ООО «H2 Чистая Энергетика»

ПАО «РусГидро» и ООО «Н2 Чистая Энергетика» подписали соглашение о сотрудничестве, в рамках которого планируется изучение возможностей строительства новых ГЭС для производства водорода. Существуют также планы по созданию приливной электростанции, строительству водородного завода, участию в Мурманском водородном хабе.

Ожидалось, что главными покупателями российского Н 2 будут Япония, Южная Корея и страны Европы. Все они после недавних событий вошли в список недружественных государств. Так что эти рынки закрыты на неопределенное время, но даже если предположить, что санкции отменят, рынки уже будут поделены между другими поставщиками. Так, Европейский союз уже прорабатывает с США соглашение о создании инфраструктуры для СПГ и водорода.

Генеральный директор «H2 Чистая Энергетика» Алексей Каплун считает, что частично потоки можно направить на китайский рынок.

Рано отчаиваться и по поводу других направлений. Сегодня климатическая история – то немногое, что связывает нас с внешним миром. И первое, с чего будут сниматься санкции, – это водород1 .

Проекты по разработке и производству водородных топливных ячеек начали активно реализовываться только в последние годы, когда в России стал формироваться спрос на водородную энергию. Тем не менее большое количество экспертов, в том числе представителей крупных промышленных объединений, таких как «Роснано», «РЖД», «Росатом», отмечают, что водородная энергетика в России находится на стадии зарождения.

Что касается мероприятий по стимулированию производства водорода, в России началась разработка механизмов снижения налоговых ставок. Так, с 01.01.2024 вступит в силу закон, в соответствии с которым субъекты РФ получат возможность устанавливать пониженную налоговую ставку на прибыль компаний по выпуску аммиака и водорода на проектах, введенных в эксплуатацию с 2025 г. Устанавливается также нулевая ставка НДПИ на участках добычи газового конденсата на территории Ямала, Гыдана и Ямало-Ненецкого автономного округа, если конденсат используется исключительно для производства аммиака и водорода2 .

Кроме того, для стимулирования развития водородной промышленности научным организациям и предприятиям компенсируется до 70 % затрат на разработку технологий производства, хранения и транспортировки водорода3 .

Следующим шагом необходимо проанализировать зарубежные стратегии развития водородной энергетики.

Международные практики стимулирования и стратегии развития водородной энергетики

Для анализа зарубежных стратегий развития водородной энергетики выберем лидирующие в этой области страны, в число которых входят Япония, Германия, Франция, Великобритания, США и Китай.

Япония

Япония одна из первых проявила интерес к применению водорода в качестве энергоресурса. Вслед за ней своими планами поделились и европейские страны, а также страны Северной Америки и Азиатско-Тихоокеанского региона.

В 2014 г. был принят Четвертый стратегический энергетический план до 2030 г., в рамках которого была поставлена задача по снижению зависимости от атомной и углеводородной энергетики и увеличению доли возобновляемых источников энергии (ВИЭ) в энергобалансе [16]. В том же году была разработана Дорожная карта развития водородной энергетики, а в 2017 г. – Базовая стратегия развития водородной энергетики. В качестве основной стратегии производства водорода был выбран курс на «зеленый» водород [17; 18]. В планах – увеличение потребления водорода до 5–10 млн т в год. Японский концепт развития водородной энергетики предусматривает использование водорода в энергоснабжении, промышленности и транспорте. Исследователи отмечают последовательный и системный характер развития водородной энергетики, а законодательные акты распространяются на водород в том числе как на источник энергии. Япония является безусловным мировым лидером в вопросах развития транспорта на водороде. Сегодня в стране существует около

100 водородных заправок, к 2030 г. планируется построить уже около 1 тыс. [19; 20].

США

Водородная стратегия США является одной из наиболее развитых в настоящий момент. В ноябре 2021 г. был принят «Двухпартийный инфраструктурный закон» ( Bipartisan Infrastructure Law ), в рамках которого разработана и водородная стратегия1 . Эта стратегия предусматривает производство и использование на внутреннем рынке до 50 Мт водорода в год к 2050 г. Основным потребителем будет автомобильный транспорт, который сегодня потребляет около 547 млрд л топлива в год. Водородная стратегия США включает три элемента:

-

1) повышение эффективности использования водорода в энергетике;

-

2) реализация стратегии «111» – снижение стоимости 1 кг водорода на 1 дол. за 1 декаду;

-

3) развитие региональной инфраструктуры.

Что касается методов стимулирования развития водородной энергетики, в 2022 г. в США принят закон о снижении инфляции ( IRA ), включающий налоговые льготы на экологически чистую энергию и другие положения, которые увеличат внутреннее производство возобновляемой энергии. Стимулы IRA в области чистой энергии включают множество положений для технологий чистого водорода и топливных элементов, либо расширение многих существующих федеральных налоговых льгот, увеличение существующих федеральных налоговых льгот, либо создание новых федеральных налоговых льгот, включая федеральные методы стимулирования водородной энергетики (табл. 3).

Китай

В 2019 г. Китайская водородная ассоциация опубликовала «Белую книгу», в рамках которой предполагается, что водород к 2050 г. составит 10 % от общего энергопотребления Китая (60 млн т H2/год), а совокупная выручка от про- изводства водорода достигнет 1480 млрд дол. Основное внимание уделяется развитию транспортной инфраструктуры, однако в законе об энергетике (2020 г.) водород рассматривается в качестве источника энергии. Помимо национальных регуляторных документов, ряд китайских провинций и городов разработал собственные стратегии и стандарты по развитию водородной энергетики, на основании чего можно сделать вывод об отсутствии централизованного подхода, интегрированного в национальную систему энергообеспечения [22–24].

Евросоюз

В соответствии с Водородной стратегией для климатически нейтральной Европы предполагается инвестирование более 1 трлн евро к 2050 г. в развитие водородной энергетики [25]. Для эффективного привлечения инвестиций и реализации водородных проектов создан Европейский альянс чистого водорода. Основная задача Альянса – выявление и формирование четкого потока жизнеспособных инвестиционных проектов. Это облегчит координирование инвестиций и разработки законодательства вдоль цепочки создания водорода, сотрудничество между частными и государственными заинтересованными сторонами по всему ЕС, обеспечит необходимую государственную поддержку и привлечение частных инвестиций [26]. На данный момент уже реализуются или объявлены проекты по производству 1,5–2,3 ГВт нового возобновляемого водорода, дополнительно планируется создание 22 ГВт проектов электролизера, которые потребуют дальнейшей разработки и подтверждения [9].

В Европейском союзе применяются различные методы стимулирования развития водородной энергетики, включая следующие:

– финансовая поддержка государства – предоставление грантов и субсидий для разработки и внедрения новых технологий, создания инфраструктуры для производства, транспортировки и использования водорода;

Табл. 3. Федеральные методы стимулирования развития водородной энергетики в США

Table 3. Federal methods of stimulating hydrogen energy development in the USA

|

Clean Hydrogen Production Tax Credit = Налоговый вычет при производстве чистого водорода |

Предусматривает налоговые льготы в размере до 3 дол./кг водорода в зависимости от объема СО 2 , выпущенного при его производстве: – при эмиссии 2,5–4 кг СО 2 на 1 кг водорода льгота составит 0,6 дол./кг; – 1,5–2,5 кг СО 2 на 1 кг водорода – 0,75 дол./кг; – 0,45–1,5 кг СО 2 на 1 кг водорода – 1 дол./кг; – 0–0,45 кг СО 2 на 1 кг водорода – 3 дол./кг |

|

Clean Vehicle Credit = Льгота на приобретение чистых автомобилей |

Предусматривает компенсации 7,5 тыс. дол. при покупке автомобиля, работающего на электричестве или водородных топливных элементах |

Источник : составлено авторами на основе данных IRS1 , Congressional Research Service2 и [21].

– налоговые льготы – снижение налоговых ставок для компаний, инвестирующих в водородную энергетику, и для потребителей, использующих водород в качестве топлива;

– регулятивные меры – введение нормативных актов, которые обязывают компании и отрасли сокращать выбросы углекислого газа и стимулируют использование водорода в качестве альтернативного и экологически чистого источника энергии;

– международное сотрудничество – развитие партнерства между странами и компаниями, в том числе с использованием фондов международного сотрудничества и совместных инвестиционных проектов;

– исследования и разработки – финансирование научных исследований в области водородной энергетики, которые позволяют разрабатывать новые технологии, повышать эффективность и улучшать экологические показатели этой отрасли.

Меры государственной поддержки развития водородной энергетики ЕС представлены в табл. 4.

Перечислим некоторые проекты, реализуемые в Европе, чтобы отразить тенденции и направления развития водородной энергетики этого региона3 :

-

1) H2Accelerate – партнерство между группами Daimler Truck AG, Volvo Group и IVECO

Табл. 4. Меры государственной поддержки развития водородной энергетики в ЕС

Table 4. Measures of public support for hydrogen energy development in the EU

-

2) H2Haul – проект по использованию водородных грузовиков в целях доставки грузов на средние и длинные расстояния в Бельгии, Нидерландах и Германии;

-

3) H2Future – австрийский проект по развитию промышленной инфраструктуры для

производства водорода на базе возобновляемых источников энергии;

-

4) HyDeal Ambition – проект по созданию международной экосистемы для производства водорода на базе возобновляемой энергии в Европе; нацелен на создание международной сети инфраструктуры для производства, хранения и транспортировки водорода на базе возобновляемой энергии в различных странах

Европы, то есть проект предполагает сотрудничество между различными странами и компаниями в рамках одной экосистемы;

-

5) HyResponse – норвежский проект, направленный на создание инфраструктуры для производства и транспортировки водорода с использованием ВИЭ, а также на расширение использования водородной энергии в общественном транспорте и мобильности;

-

6) H2Nodes – проект, целью которого является установка 100 станций заправки на водороде в Европе до 2025 г.;

-

7) North Sea Wind Power Hub ( NSWPH ) – международный проект, предполагающий строительство и эксплуатацию крупнейшего в мире острова с ветроэнергетическими установками в Северном море, энергия которых будет частично использоваться для производства «зеленого» водорода; основная идея проекта – строительство крупной островной ветроэнергетической системы в открытом море, вблизи территориальных вод стран Северной Европы, которая будет состоять из нескольких искусственных островов, соединенных между собой и с сушей кабелями; на островах будут размещены сотни ветрогенераторов, производящих электричество на базе ВИЭ.

Основными преимуществами проекта North Sea Wind Power Hub являются:

– высокая эффективность и экономическая целесообразность – крупные ветроэлектростанции в открытом море могут производить гораздо больше электроэнергии, чем небольшие станции, установленные на суше; проект позволит снизить стоимость производства электроэнергии на базе ветровой энергии;

– уменьшение выбросов углерода – проект позволит значительно снизить выбросы углерода в атмосферу, поскольку большое количество электроэнергии будет производиться на базе ВИЭ;

– развитие экономики и создание рабочих мест – проект может создать несколько тысяч рабочих мест в области строительства, эксплуатации и обслуживания ветрогенера-торов [30].

Проект находится на стадии исследований и разработок, поэтому точной даты начала строительства пока нет. Однако в прошлом году было объявлено, что первые острова могут быть построены к 2035 г., а в полную мощность NSWPH будет запущен в 2050 г1 .

На данный момент точный бюджет проекта NSWPH неизвестен, но ожидается, что он будет составлять несколько миллиардов евро. Основное финансирование проекта планируется получить от государств-участников, частных инвесторов и банков. Кроме того, ЕС может предоставить финансовую поддержку проекту через свои программы по стимулированию развития возобновляемой энергетики.

Далее рассмотрим национальные стратегии развития водородной энергетики отдельных стран Евросоюза.

Германия

Германия является одним из лидеров ЕС в вопросах развития крупномасштабного производства водорода наравне с Францией. В 2020 г. в стране принята Национальная водородная стратегия, в которой заложено более 9 млрд евро инвестиций в развитие инфраструктуры водородной энергетики, включая производство водорода, его транспортировку и использование [31; 32]. Первая фаза Стратегии предусматривает интенсивное развитие внутреннего рынка оборудования, необходимого для производства «зеленого» водорода. До 2035 г. планируется обеспечить отрасль оборудованием совокупной мощностью 10 ГВт. Ключевым источником энергии для электролиза станут крайне популярные в Германии ВЭС, которые уже в 2020 г. превысили 50 % в производстве электроэнергии [33].

Франция

В отличие от Германии, Франция обладает значительными мощностями атомной энергетики, которые генерируют до 70 % электроэнергии в стране. Водородная стратегия Франции предусматривает инвестиции около 15 млрд евро в развитие водородной энергетики с привлечением 7,5 ГВт энергии для электролиза. Предполагается, что основным потребителем водорода в стране станет промышленность (815 тыс. т в год), значительно опережая транспорт (230 тыс. т) и генерацию электроэнергии (25 тыс. т) [34].

Великобритания

Водородная стратегия Великобритании предусматривает значительное увеличение роли водорода в энергопотреблении: к 2050 г. на его долю будет приходиться от 20 до 35 % (250– 460 ТВт·ч). При этом Великобритания рассматривает в качестве ключевых направлений одновременно и «зеленый», и «желтый» водород, получаемый при помощи энергии с АЭС [35].

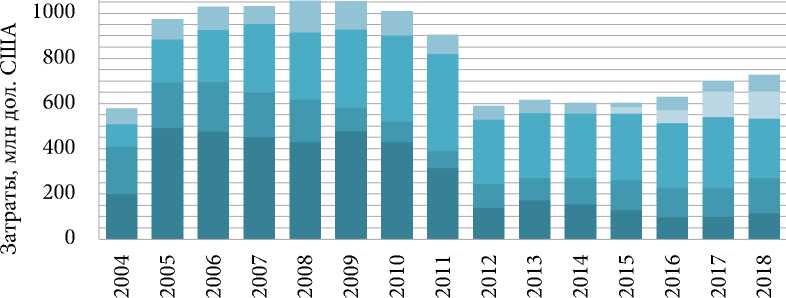

Отметим, что во всех перечисленных странах запланирована значительная государственная поддержка на исследования в области водородной энергетики. В 2018 г. ведущие страны потратили на НИОКР в области водородной энергетики около 700 млн дол. Эти затраты отражены на рис. 3.

Необходимо отметить, что динамика объемов инвестиций в НИОКР в области водородной энергетики во многом обусловлена изменением цены на нефть и появлением (отсутст- вием) возможностей новых поставок ископаемого топлива. Ранее ажиотаж на водородную энергетику, как правило, был вызван ростом цен на нефть и необходимостью поиска альтернативных источников энергии, в числе которых одним из самых перспективных для развития является водород. В результате же падения цен на нефть и освоения новых объемов ископаемого топлива спрос на водородную энергетику снова снижался.

Например, в 1973 г. стимулом для разработки водородных топливных элементов для коммерческого применения являлось нефтяное эмбарго, введенное ОПЕК по отношению к США, Японии и Западной Европе, что привело к росту цен на нефть. Интерес к водородной энергетике снижался по мере снятия эмбарго, падения цен на нефть и освоения новых источников ископаемого топлива.

Следующий «рассвет» водородной энергетики произошел в 1990-х гг., когда такие автопроизводители, как General Motors и Toyota , вложили средства в разработку первых автомобилей на водородных топливных элемен-тах 1 . Но ввиду того, что цены на нефть оставались низкими во второй половине десятилетия, дальнейшее развитие в этом направлении стало неактуально.

■ США ■ Япония

■ Европа

■ Китай ■ Остальной мир

Источник: Восканян Е. Водородная экономика: сбудется ли мечта? // Энергетика и промышленность России. № 18 (398). Сент. 2020 г. URL: (дата обращения: 18.10.2023).

Рис. 3. Затраты на НИОКР в области водородной энергетики в различных странах, млн дол. США

Fig. 3. Expenditures on research and development in hydrogen energy in various countries, million US dollars

В 2003 г., на фоне опасений, связанных с возможным повышением цен на нефть, президент США Джордж Буш выделил 1,2 млрд дол. на развитие топливных элементов. Однако во второй половине 2000-х гг., когда планы по развитию водородной энергетики не реализовались в полной мере, инвестиции в ее развитие пошли на спад.

В настоящее время обстоятельства, в которых развивается водородная энергетика, во многом отличаются от предыдущих периодов ее становления. В первую очередь эти отличия заключаются в том, что возобновляемые источники энергии стали очень дешевыми и такое изобилие недорогой энергии, которую многие считают необходимым условием развития водородной энергетики, делает возможным ее устойчивое развитие. К тому же доступность относительно дешевого водорода означает, что интерес к нему выходит далеко за рамки автомобильного транспорта, и, как утверждают аналитики консалтинговой компании Wood Mackenzie , в конечном счете самым важным фактором является то, что в настоящее время водородные технологии имеют больше экономического смысла, чем когда-либо прежде.

Международное агентство IRENA также предполагает, что именно водород может стать недостающим звеном в глобальной энергетической системе, позволяя сократить выбросы в секторах промышленности на пути к реализации климатических целей, установленных Парижским соглашением1 .

ОБСУЖДЕНИЕ И ЗАКЛЮЧЕНИЕ

По всему миру водородная энергетика признается одним из наиболее перспективных методов снижения углеродного следа. Стратегии по ее развитию в том или ином виде присутствуют в энергетических стратегиях большинства промышленно развитых стран.

Важно отметить, что не стоит ожидать формирования самостоятельного рыночного спроса на технологии, которые имеют более дешевые и понятные всем аналоги. Мировой опыт показывает, что для успешного запуска водородной промышленности и ее масштабирования требуется инициатива со стороны государственных органов и полная поддержка перспективных проектов. Премьер-министр Михаил Мишустин в октябре 2021 г. заявил, что в рамках поддержки водородной энергетики будет выделено более 9 млрд руб., или около 100 млн дол. США, что значительно меньше, чем финансирование в рамках водородных программ, запланированных в США или Европе. Тем не менее без определенных мер государственного стимулирования не обойтись. Изучив мировые практики стимулирования развития водородной энергетики, можно отобрать из них наиболее успешные и адаптировать под российские условия.

Одним из ключевых направлений стимулирования могло бы стать создание специального государственного органа, похожего на ранее названный European Clean Hydrogen Alliance , который мог бы оперативно привлекать инвестиции и субсидировать перспективные разработки. Например, на данный момент ПАО «Газпром» осуществляет лабораторные исследования технологии получения чистого водорода из природного газа. Субсидирование такого проекта могло бы ускорить сроки его реализации, и, вероятно, первые экспериментальные установки появились бы уже в ближайшем будущем. Представим функции, которые мог бы исполнять предлагаемый государственный орган:

-

1) составление реестра перспективных водородных проектов, его регулярная актуализация;

-

2) анализ и частичное формирование спроса на водород, определение ключевых направлений его применения в промышленности и энергетике;

-

3) участие в государственно-частных партнерствах и консорциумах по развитию водородной промышленности и инфраструктуры;

-

4) определение стимулирующих методов развития водородной энергетики:

-

– выделение грантов и субсидий на проведение НИОКР,

– определение налоговых послаблений для водородных проектов,

– создание водородного инвестиционного фонда и выход на биржу с привлечением инвестиций от юридических и физических лиц;

-

5) разработка и актуализация законодательства в области водородного регулирования;

-

6) разработка и актуализация водородной стратегии в тесном сотрудничестве с Правительством РФ, энергетическими, промышленными и логистическими компаниями.

Несмотря на многочисленные преимущества водородного топлива по сравнению с традиционным, существует ряд принципиальных проблем, которые не позволяют ему уже сейчас стать полноценной альтернативой, а именно:

-

1) высокая стоимость производства низ-коуглеродных видов водорода;

-

2) большие сложности при транспортировке и хранении водорода;

-

3) отсутствие развитой инфраструктуры и, что немаловажно, массового спроса.

Необходимо также отметить, что в России было бы логично развивать «голубой» водород, получаемый путем паровой конверсии метана с последующим улавливанием и захоронением СО 2 . Данное направление обладает массой преимуществ в первую очередь за счет

Список литературы Перспективы развития водородной энергетики Российской Федерации

- Чаусов И. С., Холкин Д. В., Бурдин И. А., Тертышная А. И. Перспективы России на глобальном рынке водородного топлива // Энерго-эксперт. 2019. № 2 (70). С. 18–22. EDN FQCSXJ.

- Холкин Д., Чаусов И. Три ловушки российской водородной стратегии // Энергетическая политика. 2021. № 3 (157). С. 44–57. DOI 10.46920/2409-5516_2021_3157_44. EDN YWGQGX.

- Громов А. И. Новая энергополитика ЕС: заменят ли ВИЭ и водород российский газ? // Энергетическая политика. 2020. № 9 (151). С. 16–33. DOI 10.46920/2409-5516_2020_9151_16. EDN WZGTJO.

- Oliveira A. M., Beswick R. R., Yan Y. A green hydrogen economy for a renewable energy society // Current Opinion in Chemical Engineering. 2021. Vol. 33. Article 100701. DOI 10.1016/j.coche.2021.100701.

- Попадько Н. В., Рожнятовский Г. И., Дауди Д. И. Водородная энергетика и мировой энергопереход // Инновации и инвестиции. 2021. № 4. С. 59–64. EDN IIXCCC.

- Yu M., Wang K., Vredenburg H. Insights into low-carbon hydrogen production methods: Green, blue and aqua hydrogen // International Journal of Hydrogen Energy. 2021. Vol. 46, issue 41. P. 21261–21273. DOI 10.1016/j.ijhydene.2021.04.016.

- Noussan M., Raimondi P. P., Scita R., Hafner M. The role of green and blue hydrogen in the energy transition – A technological and geopolitical perspective // Sustainability. 2020. Vol. 13, no. 1. Article 298. DOI 10.3390/su13010298.

- Телегина Е., Сергеев С. «Голубой» водород как долгосрочная экспортная стратегия РФ // Энергетическая политика. 2022. № 9 (175). С. 42–55. DOI 10.46920/2409-5516_2022_9175_42. EDN SFSOUX.

- Белов В. Б. Европейский альянс чистого водорода // Научно-аналитический вестник Института Европы РАН. 2020. № 5 (17). С. 52–59. DOI 10.15211/vestnikieran520205259. EDN LEDSTF.

- Patlolla S. R., Katsu K., Sharafian A., Wei K., Herrera O. E., Mérida W. A review of methane pyrolysis technologies for hydrogen production // Renewable and Sustainable Energy Reviews. 2023. Vol. 181. Article 113323. DOI 10.1016/j.rser.2023.113323.

- Курманова Л. С., Карпенко М. Ю., Миронов Е. С. Возможности использования аммиака в качестве моторного топлива в транспортных энергетических установках // Актуальные вопросы автомобильного транспорта (АВАТ-2022): сб. ст. Всерос. науч.-практ. конф. (Барнаул, 15–16 дек. 2022 г.). Барнаул: Алтайский гос. техн. ун-т им. И. И. Ползунова, 2023. С. 77–80. EDN DCJPWQ.

- Du H., Shen P., Chai W. S., Nie D., Shan C., Zhou L. Perspective and analysis of ammonia-based distributed energy system (DES) for achieving low carbon community in China // iScience. 2022. Vol. 25, issue 10. Article 105120. DOI 10.1016/j.isci.2022.105120.

- Tarasova N., Galisheva A., Animitsa I., Korona D., Davletbaev K. Novel proton-conducting layered perovskite based on BaLaInO4 with two different cations in B-sublattice: Synthesis, hydration, ionic (O2−, H+) conductivity // International Journal of Hydrogen Energy. 2022. Vol. 47, issue 44. P. 18972–18982. DOI 10.1016/j.ijhydene.2022.04.112.

- Pavlets A. S., Alekseenko A. A., Tabachkova N. Y., Safronenko O. I., Nikulin A. Y., Alekseenko D. V., Guterman V. E. A novel strategy for the synthesis of Pt–Cu uneven nanoparticles as an efficient electrocatalyst toward oxygen reduction // International Journal of Hydrogen Energy. 2021. Vol. 46, issue 7. P. 5355–5368. DOI 10.1016/j.ijhydene.2020.11.094.

- Саитова А. А., Ильинский А. А. Технологические тренды и стратегические приоритеты развития водородной энергетики: монография. СПб.: Политех-Пресс, 2023. 151 с.

- Мастепанов А. М., Хирофуми А. Водородная стратегия Японии // Энергетическая политика. 2020. № 11 (153). С. 62–73. DOI 10.46920/2409-5516_2020_11153_62. EDN QEJHIO.

- Podoba Z. S. Energy Strategy and Transition to Green Energy in Japan // Russian Japanology Review. 2021. Vol. 4, issue 2. P. 29–53. DOI 10.24412/2658-6444-2021-2-29-53. EDN DYMPHH.

- Лизикова М. С. Стратегии развития и вопросы правового обеспечения водородной энергетики // Труды Института государства и права Российской академии наук. 2021. Т. 16, № 4. С. 135–151. DOI 10.35427/2073-4522-2021-16-4-lizikova. EDN SXQQEN.

- Корнеев К. А. Политика Японии в области развития водородной энергетики // Японские исследования. 2020. № 4. С. 64–77. DOI 10.24411/2500-2872-2020-10028. EDN VRUUNJ.

- Nagashima M. Japan’s hydrogen strategy and its economic and geopolitical implications // Etudes de l'Ifri. October 2018. 78 p.

- Ricks W., Xu Q., Jenkins J. D. Minimizing emissions from grid-based hydrogen production in the United States // Environmental Research Letters. 2023. Vol. 18, issue 1. Article 014025. DOI 10.1088/1748-9326/acacb5.

- Ren X., Dong L., Xu D., Hu B. Challenges towards hydrogen economy in China // International Journal of Hydrogen Energy. 2020. Vol. 45, issue 59. P. 34326–34345. DOI 10.1016/j.ijhydene.2020.01.163.

- Юдин Д. А., Овчинников А. М. Государственная политика Китая в области водородной энергетики // Инновации и инвестиции. 2023. № 4. С. 46–50. EDN NJSOTR.

- Meng X., Gu A., Wu X., Zhou L., Zhou J., Liu B., Mao Z. Status quo of China hydrogen strategy in the field of transportation and international comparisons // International Journal of Hydrogen Energy. 2021. Vol. 46, issue 57. P. 28887–28899. DOI 10.1016/j.ijhydene.2020.11.049.

- Neumann F., Zeyen E., Victoria M., Brown T. The potential role of a hydrogen network in Europe // Joule. 2023. Vol. 7, issue 8. P. 1793–1817. DOI 10.1016/j.joule.2023.06.016.

- Monteiro E., Brito P. S. D. Hydrogen supply chain: Current status and prospects // Energy Storage. 2023. Vol. 5. e466. DOI 10.1002/est2.466.

- Hansen A. C. Will hydrogen be competitive in Europe without tax favours? // Energy Policy. 2010. Vol. 38, issue 10. P. 5346–5358. DOI 10.1016/j.enpol.2009.03.035.

- Lymperopoulos N., Tsimis D., Aguilo-Rullan A., Atanasiu M., Zafeiratou E., Dirmiki D. The status of SOFC and SOEC R&D in the European fuel cell and hydrogen joint undertaking programme // ECS Transactions. 2019. Vol. 91, issue 1. Article 9. DOI 10.1149/09101.0009ecst.

- De Colvenaer B., Castel C. The Fuel Cells and Hydrogen Joint Undertaking (FCH JU) in Europe // International Journal of Low-Carbon Technologies. 2012. Vol. 7, issue 1. P. 5–9. DOI 10.1093/ijlct/ctr035.

- Jansen M., Duffy C., Green T. C., Staffell I. Island in the Sea: The prospects and impacts of an offshore wind power hub in the North Sea // Advances in Applied Energy. 2022. Vol. 6. Article 100090. DOI 10.1016/j.adapen.2022.100090.

- Белов В. Реализация водородных стратегий Германии и Евросоюза (март–май 2022) // Европейский Союз: факты и комментарии. 2022. № 108. С. 37–44. DOI 10.15211/eufacts220223744. EDN LYQSUG.

- Белов В. Б. Новые водородные стратегии ФРГ и ЕС: перспективы кооперации с Россией // Современная Европа. 2020. № 5 (98). С. 65–76. DOI 10.15211/soveurope520206576. EDN OGIVCT.

- Lux B., Deac G., Kiefer P. C., Kleinschmitt C., Bernath C., Franke K., Pfluger B., Willemsen S., Sensfuß F. The role of hydrogen in a greenhouse gas-neutral energy supply system in Germany // Energy Conversion and Management. 2022. Vol. 270. Article 116188. DOI 10.1016/j.enconman.2022.116188.

- Shirizadeh B., Quirion P. Long-term optimization of the hydrogen-electricity nexus in France: Green, blue, or pink hydrogen? // Energy Policy. 2023. Vol. 181. Article 113702. DOI 10.1016/j.enpol.2023.113702.

- Edwards R. L., Font-Palma C., Howe J. The status of hydrogen technologies in the UK: A multidisciplinary review // Sustainable Energy Technologies and Assessments. 2021. Vol. 43. Article 100901. DOI 10.1016/j.seta.2020.100901.