Перспективы реструктуризации имущественных комплексов предприятий

Автор: Васильева И.Е.

Журнал: Мировая наука @science-j

Рубрика: Естественные и технические науки

Статья в выпуске: 8 (29), 2019 года.

Бесплатный доступ

Статья посвящена практическим аспектам и перспективам реструктуризации предприятий, раскрывает основные виды и методы ее реализации в зависимости от фазы развития бизнеса и стратегии управления.

Реструктуризация, имущественный комплекс, бизнес-стратегия, аутсорсинг, оutsourcing

Короткий адрес: https://sciup.org/140264870

IDR: 140264870 | УДК: 658.29

Prospects for restructuring property complexes of enterprises

The article is devoted to the practical aspects and prospects of enterprise restructuring? Reveals the main types and methods of its implementation depending on the phase of business development and management strategy.

Текст научной статьи Перспективы реструктуризации имущественных комплексов предприятий

Реструктуризация предприятия представляет собой совокупность мероприятий по комплексному приведению системы деятельности предприятия в соответствие с изменившимися условиями рынка и его корпоративной стратегией. Основные цели реструктуризации: совершенствование организационной структуры и функций управления, совершенствование финансово-экономического управления, повышение конкурентоспособности продукции и услуг, развитие технологии и технической базы производства, внесение изменений в земельноимущественный комплекс, совершенствование управления персоналом. Все чаще реструктуризация рассматривается как инструмент «нормального» управления предприятием, построена на его принципах и слабо связана с антикризисной спецификой (осуществление организационно-хозяйственных, финансово-экономических, правовых, технических мероприятий, направленных на повышение конкурентоспособности предприятия и увеличение его стоимости, способной привести к финансовому оздоровлению, увеличению выпуска продукции, повышению эффективности производства).

Можно выделить и отдельные виды реструктуризаций:

-

1. Санационная или восстановительная (выход из кризиса).

-

2. Прогрессивная или адаптационная (преодоление отрицательных

-

3. Операционная (изменение в основной хозяйственной

-

4. Финансовая ( изменение структуры задолженности).

-

5. Оперативная (повышение ликвидности за счет внутренних

-

6. Стратегическая (с привлечением внешних и внутренних

тенденций).

деятельности).

резервов).

источников финансирования).

Причинами кризисных явлений являются несоответствие финансовохозяйственных параметров параметрам окружающей среды, что обусловлено неверной стратегией, неадекватной организацией бизнеса, слабым адаптированием к требованиям рынка. Методика реструктуризации при выходе из кризиса предусматривает определенную последовательность действий:

-

1. Проведение оценки состояния бизнеса и стоимости собственного

-

2. Разработка вариантов реструктуризации операционной,

-

3. Выбор оптимальных вариантов.

4. Адаптация к внешним условиям и устранение проблем в будущем.

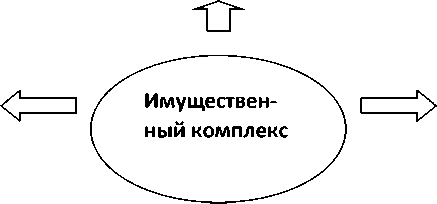

Инвентаризация земли и недвижимости, изменение границ, выкуп земли или долгосрочная аренда, приведение документов на землю и имущество в соответствие с новыми требованиями, страхование и др. элементы риск менеджмента, автоматизация управления имуществом, инвестиционнопривлекательная структура активов.

5. Адаптация к внутренним условиям при изменении направлений деятельности (диверсификация производства), изменении технологии, приобретении нового оборудования.

Внесение изменений в ИК с целью реализации инвестиционных проектов, модернизация оборудования, внутренние перепланировки под новые технологии, оптимизация использования производственных площадей и земли, внесение изменений в генеральный план предприятия, автоматизация учета имущества, внесение изменений в правовую и техническую документацию.

капитала (метод дисконтированного денежного потока).

инвестиционной и финансовой деятельности.

Методы реструктуризации выбираются в зависимости от ее мотивов (таблица №1).

Мотивы и методы реструктуризации земельно-имущественных комплексов

Таблица №1

|

Мотивы |

Методы |

|

1. Выживание и выход из кризиса, финансовая стабилизация |

Реструктуризация как часть стабилизационной программы, снижение затрат и увеличение поступлений, реструктуризация долгов, оптимизация состава, аутсорсинг, реорганизация предприятия. |

|

2. Защита от «захвата». |

Залог, доверительное управление, реорганизация за счет вкладов в УК, реприватизация и др. правовые механизмы. |

|

3. Формирование устойчивых конкурентных преимуществ. |

Основано на использовании привелигированных активов или навыков (новых передовых технологий и разработок), не доступных для конкурентов. Завоевание внешних рынков, выкуп земли в собственность, автоматизация управления имуществом, формирование инвестиционнопривлекательной структуры активов. |

На выбор методов реструктуризации оказывают влияние также фазы развития бизнеса (таблица №2).

Фазы развития бизнеса

Таблица №2

|

Фаза №1 |

Фаза№2 |

Фаза№3 |

|

Сохранение ядра бизнеса в трудные времена |

Повышение конкурентоспособности бизнеса |

Повышение инвестиционной привлекательности бизнеса и акционерной стоимости |

|

Выживание основного бизнеса путем сокращения издержек, связанных с поддержанием в жизнеспособном состоянии подразделений, не покрывающих своих расходов и не относящихся к основному бизнесу. |

Организация управления и взаимоотношений основного и обеспечивающего бизнеса. Специализация и рост эффективности сервисных производств. |

Оптимизация структуры капитала. Наращивание прибыли. Повышение рыночной стоимости. |

|

Методы: -повышение загрузки ОФ, -выведение активов, не относящихся к основному производству, -повышение эффективности управления, -стабилизационная финансовая программа. |

Методы: -смещение акцентов на организацию управления, -упорядочение взаимоотношений основного бизнеса и сервисных подразделений ( на основе разделения функций и специализации сервисных структур), -развитие бизнеса сервисных производств (рост качества и снижение стоимости услуг). |

Методы: -улучшение качества и снижение стоимости сервисных услуг, -оптимизация структуры и качества активов, -прозрачность деятельности для собственников и инвесторов, -увеличение стоимости активов и сервисных подразделений. |

Приоритетность выведения непрофильных активов также зависят от стадии или фазы развития бизнеса (таблица №3). Основные цели при выведении непрофильных активов: концентрация (фокусирование) компании на основном бизнесе и улучшение управляемости предприятием, повышение качества предоставляемых услуг, экономия ресурсов и снижение затрат, возможность доступа к передовым технологиям в сервисных производствах, обеспечение возможности рассмотрения рыночных альтернатив и поиска других контрагентов.

Приоритетность выведения активов

Таблица №3

|

1 очередь |

2 очередь |

3 очередь |

|

Активы, не относящиеся к основному производству |

Активы обслуживающие основное производство |

Вывод активов основного производства |

|

-Объекты социальной сферы (санатории, гостиницы, детские учреждения, общественное питание). -Объекты коммунального хозяйства (котельные, электростанции, очистные сооружения, инженерные коммуникации). -Сельскохозяйственные подразделения (подсобные хозяйства, теплицы, перерабатывающие цеха). -Общестроительные подразделения (СМУ,ДРСУ и др.). -Социальные объекты (базы отдыха, санатории и т.д.). |

-Транспорт. -Связь. -Служба охраны и безопасности. -Продажа готовой продукции. -Обслуживание и ремонт оборудования, изготовление оснастки и комплектующих. -Промышленное строительство, ремонтностроительные подразделения. -Механическое производство. |

Выведение сборочного производства с целью образования предпринимательской компании, занимающейся разработкой и продвижением продукции на рынке. |

На практике используются различные способы вывода активов: создание дочерних предприятий, создание подразделений с внедрением полного хозрасчета, сдача в аренду нерентабельных активов с заключением договора подряда на необходимые объемы работ, передача основных фондов в доверительное управление сервейинговой компании или профильному предприятию, продажа активов и заключение договоров аутсорсинга, реформирование предприятия. Суть аутсорсинга (передачи сторонней организации определенных задач, функций или процессов, обычно не являющихся частью основной деятельности компании) состоит в привлечении специалистов, способных увеличить ценность, что недостижимо при исполнении второстепенной функции фирмой-заказчиком.

Основные причины аутсорсинга:

-

- желание сосредоточиться на основных видах деятельности;

-

- необходимость повышения качества обслуживания;

-

- острая потребность в снижении затрат.

Современным Российским законодательством предусмотрено 2 схемы реформирования предприятий (без отчуждения активов):

-

1 .Реорганизация в форме выделения или разделения.

-

2 .Создание дочерних обществ на базе движимого и недвижимого имущества с последующей меной дочернего общества на акции материнской компании.

СХЕМА 1

Фирма №2

Фирма №1

Фирма №3

СХЕМА 2

Фирма №2

Фирма №3

Фирма №1

Выбор того или иного способа обусловлен целями, простотой и скоростью процессов.

Список литературы Перспективы реструктуризации имущественных комплексов предприятий

- Ковалев А.П. Управление имуществом на предприятии.-М. Издательство: Финансы и статистика, 2014г. - 272с.

- Бланк И.А. Управление активами.-Киев: Ника-Центр,2000г.-720с.

- Озеров Е.С. Экономика и менеджмент недвижимости.-СПб.: МКС,2003г.-422с.