Перспективы создания регионального мясо-молочного кластера

Автор: Доржиева Е.В.

Журнал: Вестник Красноярского государственного аграрного университета @vestnik-kgau

Рубрика: Экономика и управление

Статья в выпуске: 10, 2014 года.

Бесплатный доступ

В статье рассматриваются перспективы создания мясо-молочного кластера в Республике Бурятия. Проведен анализ проблем развития регионального АПК и на этой основе выявлено, что для республики наиболее перспективным является мясо-молочное направление. Создание кластеров в АПК позволяет достигнуть синергетического эффекта, затрагивающего как экономическую эффективность, так и социальную сферу региона.

Апк, регион, кластеры, мясо-молочный кластер

Короткий адрес: https://sciup.org/14083353

IDR: 14083353 | УДК: 338.431.8

The prospects of the regional meat-dairy cluster developing

The prospects of the meat-dairy cluster developing in the Republic of Buryatia are considered in the article. The analysis of the regional AIC development problems has been conducted and on this basis it has been revealed that the meat-dairy direction is the most promising for the Republic. The development of clusters in AIC allows to achieve the synergistic effect affecting both economic efficiency and social sphere of the region.

Текст научной статьи Перспективы создания регионального мясо-молочного кластера

Агропромышленный комплекс Республики Бурятия (АПК РБ) обеспечивает регион продукцией собственного производства (в основном за счет личных подсобных хозяйств населения) и является многоотраслевой системой, в которой создается до 10 % валового регионального продукта. Более 40 % населения Республики Бурятия проживает в сельской местности, а среднесписочная численность работников организаций сельского хозяйства составляет около 40 тыс. чел. В республике действует ряд программ и концепций, в той или иной степени определяющих развитие села. Базовыми являются Программа социально-экономического развития Республики Бурятия на 2011–2015 гг. и на период до 2020 г. [1] и Государственная программа «Развитие агропромышленного комплекса и сельских территорий в Республике Бурятия», в которых определены основные направления развития агропромышленного комплекса [2]. Ежегодно принимаются республиканские целевые программы «Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия в Республике Бурятия».

Республика Бурятия располагает 6,2 % площади пашни, имеющейся в РФ. На территории региона сосредоточены 12 % сенокосов, 11 % пашни, 13 % пастбищ, 14 % основных производственных фондов сельскохозяйственного назначения Восточной Сибири. Территория РБ находится в зоне рискованного земледелия. Её биоклиматический потенциал равен 48 из 100 в среднем по России, почвы низкоплодородные (60 % территории), до 70 % подвержены ветровой и водной эрозии. По комплексной оценке элементов климата, 15 муниципальных образований из 21 в регионе относятся к районам с экстремальными природными условиями, а шесть, занимая при этом около 60 % общей территории, – к районам с особо экстремальными условиями.

Также к лимитирующим факторам развития сельского хозяйства в регионе относится его расположение в бассейне оз. Байкал с особым (ограничительным) режимом природопользования, жесткими требованиями к размещению и функционированию предприятий сельского хозяйства (с ограничением применения химических средств защиты растений и животных). Байкальский фактор вызывает рост себестоимости продукции региона из-за необходимости проведения дорогостоящих природоохранных мероприятий, что, с другой стороны, открывает перед республикой перспективы производства экологически чистой пищевой продукции.

Сельскохозяйственным производством в республике занимаются 238 сельскохозяйственных организаций, 4,9 тыс. крестьянских фермерских хозяйств, 137,1 тыс. личных подсобных хозяйств, 85 сельских потребительских кооперативов и более 200 организаций пищевой и перерабатывающей промышленности, которыми ежегодно производится продукции на сумму более 20 млрд руб., при этом более 3/4 объема произведенной сельхозпродукции приходится на долю личных подсобных и крестьянских (фермерских) хозяйств.

Перерабатывающая промышленность региона составляет 17 % в объеме обрабатывающих производств РБ и представлена мясной, молочной, плодоовощной, комбикормовой и мукомольной отраслями. Развитие отрасли на сегодняшний день характеризуется активной модернизацией и техническим перевооружением пищевых производств, повлекшим за собой существенное увеличение кредиторской задолженности, что поставило крупные пищевые предприятия на грань банкротства.

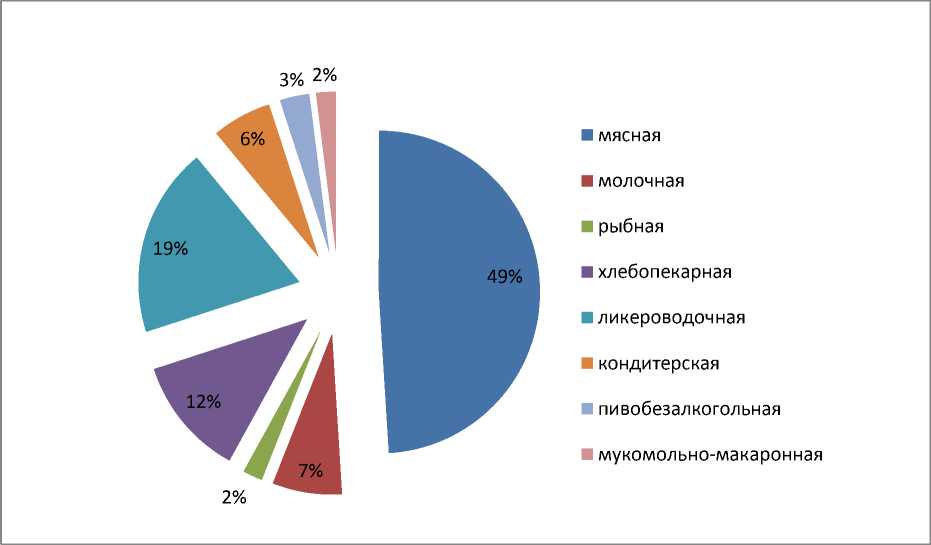

В целом можно сказать, что аграрный сектор экономики Бурятии имеет четко выраженное животноводческое направление – почти 3/4 производимой продукции приходится на животноводство; поголовье крупного рогатого скота составляет 394,7 тыс.голов, в том числе коров – 168, свиней – 78, овец и коз – 290,6 тыс.голов. Наибольший удельный вес в отраслевой структуре производства продуктов питания в республике приходится на мясную, ликероводочную, хлебопекарную и молочную отрасли (рис.1).

Рис. 1. Отраслевая структура пищевой и перерабатывающей промышленности Республики Бурятия

Удельный вес мясной отрасли в общем объеме производства продуктов питания в республике составляет 49 %. В настоящее время рынок мясной продукции считается одним из наиболее перспективных и динамично развивающихся. Предприятия полностью обеспечивают потребность республики в мясных полуфабрикатах и на 80 % в колбасных изделиях. Так, в 2013 г. произведено 54,6 тыс.т мяса, что на 5,7 % превышает показатели 2012 г. Росту объёмов производства способствовал запуск комплекса по производству и первичной переработке мяса свинины «Свинокомплекс Восточно-Сибирский». В Бурятии отмечается снижение межрегиональных поставок импортного мяса и мясопродуктов на 18 %, в основном за счет сокращения поставок говядины на 45 и свинины на 27 %. На сегодняшний день мясное производство представляют более 100 предприятий, занимающихся первичной переработкой мяса, производством колбасных и деликатесных изделий, мясных полуфабрикатов, мясных и мясо-растительных консервов. Внедрение современных технологий и оборудования, выход на региональные рынки Иркутской области, Красноярского и Забайкальского краев позволили значительно увеличить объемы производства мясной продукции. Объемы производства мяса к 2020 г. планируется увеличить до 95 тыс.т в живом весе, что позволит полностью обеспечить население региона мясом и мясными продуктами.

Кроме того, приоритетными направлениями для АПК РБ являются развитие молочного скотоводства и переработка молока. Отметим, что за последние пять лет объем закупа молока перерабатывающими организациями региона увеличился на 37 % и составил в 2013 г. 12, 6 тыс.т. Введенный с 2013 г. Минсельхозом России дифференцированный подход к субсидированию молока высшего и первого сорта, сданного на пе- реработку, позволил увеличить объемы закупа молока в сельхозорганизациях на 5,1% (было закуплено 8,3 тыс.т молока, из них субсидировано 7,3 тыс.т). В регионе насчитывается 60 молочно-товарных ферм, 20 из них реконструированы. Несмотря на это, в 2013 г. производство молока снизилось на 2,3 %, что связано со снижением поголовья коров на 2 тыс. голов в шести сельскохозяйственных организациях, не являющихся участниками реализации программных мероприятий. В сельскохозяйственных организациях, получающих субсидии за реализованное товарное молоко, наблюдается рост производства и реализации сырого молока, а также повышение его качества (продуктивность молочного стада возросла на 9,5 % по сравнению с 2012 г., а темпы прироста показателей у данной категории сельхозтоваропроизводителей превышают средние значения по республике).

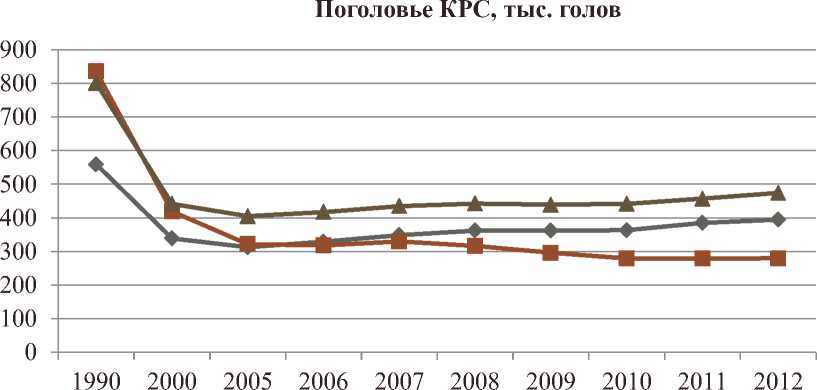

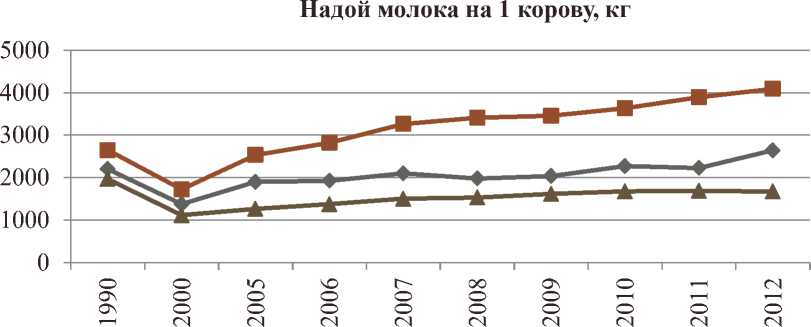

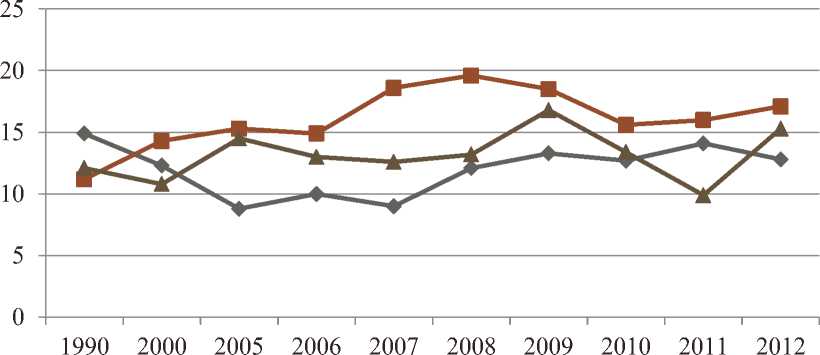

Как упоминалось выше, наиболее эффективной для региона будет мясо-молочная специализация АПК, что наглядно подтверждают данные, приведенные на рисунках 2–5 и характеризующие продуктивность сельского хозяйства в Байкальском регионе, на территории которого находятся Республика Бурятия (РБ), Иркутская область (ИО) и Забайкальский край (ЗК) [3].

Рис. 2. Поголовье КРС в Байкальском регионе, тыс. голов

Рис. 3. Надой молока на одну корову в Байкальском регионе, кг

РБ

ИО

ЗК

РБ

ИО

ЗК

Урожайность зерновых и зернобобовых культур, ц с 1 га

Рис. 4. Урожайность зерновых и зернобобовых культур в Байкальском регионе, ц/га

РБ

ИО

ЗК

Рис. 5. Урожайность картофеля в Байкальском регионе, ц/га

РБ

ИО

ЗК

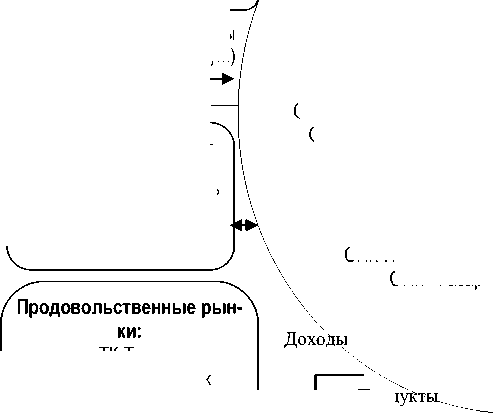

В связи с суровыми природно-климатическими условиями (малым количеством осадков (200–300мм в год), незначительным снежным покровом (около 10 см), низко продуктивной растительностью (2–5 ц/га), резкой континентальностью климата, недостаточным плодородием почв, поздне-весенними и раннеосенними заморозками, коротким безморозным периодом), а также из-за экологических ограничений химизации и мелиорации, накладываемыми на аграрный сектор с целью охраны водосборной территории оз. Байкал, Республика Бурятия отстает от своих ближайших соседей и конкурентов (Иркутской области и Забайкальского края) по урожайности зерновых культур, картофеля, овощей. В то же время у региона имеются определенные перспективы в мясном и молочном направлении, что делает возможным создание мясо-молочного кластера, входящего в состав регионального агропищевого кластера (рис. 6).

Под агрокластером нами понимается концентрация критической массы сельхозпроизводителей, предприятий пищевой промышленности, а также обслуживающих их инфраструктурных организаций, действующих на агропродовольственном и прочих рынках в созданной при поддержке органов власти комфортной деловой среде, взаимоотношения которых носят одновременно кооперативный и конкурентный характер и приводят к возникновению синергетического социального эффекта, способствующего повышению конкурентоспособности территории [4, с. 88 ].

Органы государственного управления Республики Бурятия:

правительство; Министерство сельского хозяйства и продовольствия; Министерство экономики; районные сельскохозяйственные управления

Потребители сельскохозяйственного сырья (промышленные предприятия)

Взаимоотношения, основанные на партнерстве власти и бизнеса

Доходы

Сельхозпродукция

Предприятия сельского хозяйства:

Ядро кластера

ООО «Агро-В» ЗАО «Свинокомплекс Восточно-Сибирский» СПК «Кз Искра» ООО «Гарантия» ОАО «Агроподводстрой» ООО «П-з Боргойский» Плем.завод Николаевский ОПХ «Байкальское» ООО «Талан-2» СПК ИП "Федотов" СПК «Газар»

Доходы (услуги)

Сельхозпродукция

Банки: ОАО «Россельхозбанк»

ОАО «Сбербанк России» ОАО «Банк ВТБ» ОАО АК «Байкалбанк»

Торговопосреднические предприятия

ТК Туяа Центральный рынок ООО «Стимул с/х рынок» ООО «СМП-398» База «У истока» ТК Крестьянский ТК Солнечный База «Фортуна» Заготовительно-сбытовая

Прод питания

Финансовые, страховые, рекламные, информационные услуги

Доходы

склады; финансовые институты; кредитные, страховые, рекламные, венчурные компании; транспортнологистическая инфраструктура; информационное обеспечение

Доходы

Услуги

Заказ

Предприятия пищевой промышленности:

-

- ООО «Бурятмяспром»

-

- ОАО «Молоко Бурятии»

-

- ОАО «Бурятхлебпром»

-

- ООО «Макароны Бурятии»

-

- ОАО «Улан-Удэнская птицефабрика»

-

- ОАО «Амта»

-

- ООО «Рыбозавод Байкал»

-

- ООО «Рыбопродукт»

-

- ООО «Бичурский маслозавод»

-

- ООО «ПК Сибирь»

-

- ООО «Аква»

Образовательные структуры : БГСХА, ВСГУТУ, Бурятский аграрный колледж, Техникум пищевой промышленности

слуги, проведение НИР, создание специальных инвестиционных программ

Доходы

Сырьевые ресурсы, сельхозтехника, стройматериалы, удобрения

Продукты питания

Потребители продуктов питания: население, оптовые базы, розничные сети, организации общепита, санаторно-курортные учреждения

Рис.6. Модель агропищевого кластера Республики Бурятия

Научно-исследовательские учреждения: Бурятский научный центр (БНЦ СО РАН); Бурятский научноисследовательский институт (БурНИИ СО РАСХН);

Научноисследовательская деятельность в вузах

Обслуживающие организации и поставщики :

ОАО «Агролизинг», ООО «Сельхозтех-центр»,

ООО «Агротех», ООО «СпецКомплект-Сервис».

ООО «Алит», Торговая компания «Агро-Ном», ООО «Агрозащита», Торговый дом «Сдо-бушка»

Формирование мясо-молочного кластера в АПК РБ, на наш взгляд, оправдано, поскольку быстрее всего процессы кластеризации можно инициировать и развивать именно в традиционных аграрных экономиках. По мнению Д.В. Грушевского и У. Бутмалою:

- традиционная экономика развивается в рамках эволюционной теории, и ей больше свойственны наследственность и изменчивость, а потому она активно реагирует на любые изменения внешней среды;

-

- кластерная технология становится программой-архиватором для расши-фровки традиционной экономики, реализации ее потенциала.

Несмотря на свою низкую операционную эффективность, традиционная экономика позволяет сохранить:

-

- средний класс, который является носителем традиций, культуры, с одной стороны, и инноваций – с другой, не дает элите возможности деградировать;

-

- стабильность общества, так как диспропорции в доходах вызывают конфликты;

-

- генофонд (традиционные сообщества меньше подвержены стрессам и, как следствие, спадам иммунитета);

-

- спрос на товары и услуги высокотехнологичной экономики (без этого существование экономической элиты невозможно);

-

- удовлетворит потребности общества в экологически чистой продукции. И именно стабильная тенденция повышения спроса на экопродовольствие дает аграрным экономикам реальный шанс на устойчивое развитие [5].

В аграрных кластерах появляется реальная возможность совместить экономическую эффективность и социальную политику страны и ее регионов в условиях глобализации и возрастающей международной конкуренции, связанной со вступлением России в ВТО. Подводя итоги, можно сказать, что кластерная модель подходит для решения комплекса региональных социально-экономических проблем в агропромышленном производстве.