Планирование аудиторской проверки учетной политики организации

Автор: Якубенко М.Н., Кожевникова С.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (18), 2015 года.

Бесплатный доступ

В статье подробно рассматривается структура и содержание аудита учетной политики в организации, а также проводится обзор нормативных актов, в которых отражена необходимость раскрытия учетной политики, а также изучен порядок проведения аудита учетной политики, с целью обоснования авторского подхода к формированию направлений аудита учетной политики.

Учетная политика, аудит учетной политики, аудиторский риск

Короткий адрес: https://sciup.org/140114623

IDR: 140114623

Текст научной статьи Планирование аудиторской проверки учетной политики организации

При проведении аудита учетной политики в Российской Федерации необходимо руководствоваться Федеральным законом «Об аудиторской деятельности» от 30.12.2008 №307-ФЗ и Федеральными стандартами (правилами) аудиторской деятельности.

В соответствие со статьей 1 Федерального закона об «Аудиторской деятельности» под аудиторской деятельностью понимают – деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами [1].

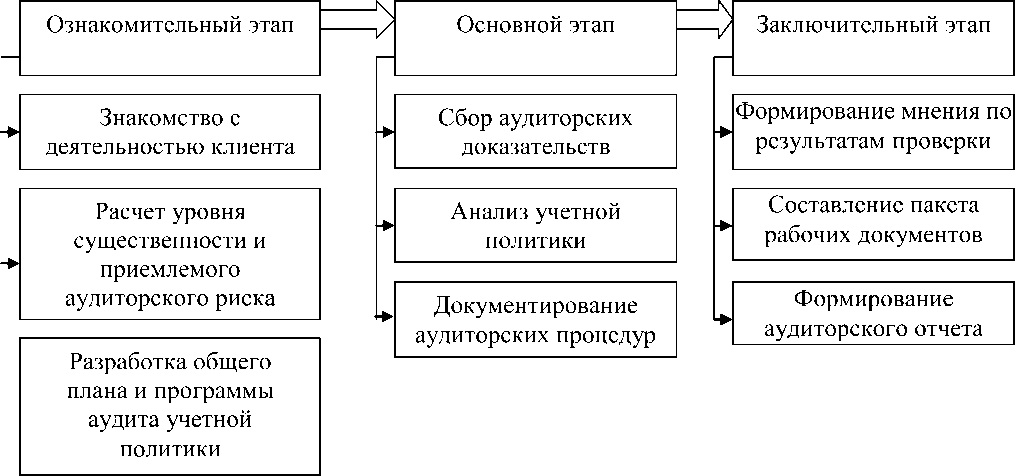

Как и все виды деятельности, деятельность по оказанию аудиторских услуг подразделяется на этапы. Последовательность работ при проведении аудиторской проверки можно подразделить на три этапа: ознакомительный, основной и заключительный (рис. 1) [7].

Рисунок 1 – Последовательность работ при проведение аудита учетной политики

Первым (ознакомительным) этапом аудиторской проверки является этап планирования.

При планировании аудита необходимо соблюдать требования федерального стандарта (правила) №3 «Планирование аудита». В соответствие с данным стандартом, планирование аудита учетной политики -разработка общей стратегии и детального подхода к срокам проведения и объему аудиторских процедур. Организации могут разрабатывать свой внутрифирменный стандарт «Планирование аудита» и определить в нем порядок действий аудитора: от момента получения заявки на проведение аудиторской проверки до выдачи аудиторского заключения [4].

Цель планирования заключается в обеспечении эффективности проведении аудита. При планировании аудита можно использовать следующие основные принципы (рис.2) [2].

/--------------------------------

Основные принципы планирования аудита

Комплексность

1 £

Предполагает обеспечение взаимосвязи и согласованности всех этапов плани ования – от

установлении группе аудиторов сопряженных заданий и увязке

этапов

обеспечить

вариантность планирования в целях выбора

Рисунок 2 – Основные принципы планирования аудита

По степени обязательства а у дит подразделяется на обязательный и инициативный.

Обязательный аудит – это ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и бухгалтерской отчетности организации или индивидуального предпринимателя.

Инициативный аудит проводится по решению администрации предприятия или его учредителей, его цель – выявить недостатки в методике и организации бухгалтерского учета, составлении отчетности, налогообложении, провести анализ финансового состояния предприятия, разработать рекомендации по повышению эффективности его деятельности [1] .

Аудитор на предварительном планировании проверяет отклонения от норм утвержденной учетной политики клиента в части организации и техники ведения бухгалтерского учета, т. е. проверяет, существуют и применяются ли условия формирования учетной информации [4].

Для определения объектов предварительного планирования аудиторской проверки систематизирован перечень условий, обеспечивающих формирование учетной информации, по организационноюридическому признаку и по отношению к этапам бухгалтерского учета (первичный, текущий, итоговый) [8].

Минимально необходимый состав таких условий представлен в таблице.

Таблица 1 – Состав организационно-технических условий, обеспечивающих формирование учетной информации

|

Признак группировки |

Состав условий |

|

Юридическое и организационное содержание |

Наличие и применение схемы организационной структуры бухгалтерии. Наличие и применение должностных инструкций работников бухгалтерии. Наличие и применение хозяйственных, трудовых, кредитных договоров, договоров с банками на обслуживание, с инкассаторской службой, о материальной ответственности и пр. Наличие и применение плана инвентаризаций и порядка документооборота. Наличие и применение плана мероприятий по подготовке и переподготовке кадров. Наличие регламента об организации текущего и постоянного архива, в том числе соблюдение мер по обеспечению сохранности программного обеспечения, правил хранения первичной бухгалтерской документации, регистров и форм бухгалтерской (финансовой) отчетности. Наличие порядка предварительного, текущего и последующего контроля, осуществляемого бухгалтерией |

|

Содержание в соответствии с технологией учетного процесса |

Наличие и применение учетных показателей (справочников). Наличие основных реквизитов в первичных документах. Наличие и применение пакета форм первичной учетной документации. Наличие регистра учета документов. Наличие и применение рабочего плана счетов. Определение и применение формы ведения бухгалтерского учета. Наличие и применение комплекта форм регистров бухгалтерского учета. Наличие регистра фактов хозяйственной деятельности. Наличие оборотно-сальдовых ведомостей. Наличие и применение показателей бухгалтерской (финансовой) отчетности. Наличие и применение комплекта форм бухгалтерской (финансовой) отчетности |

Оценка наличия и соблюдения организационно-технических условий, позволяющих формировать достоверную учетную информацию, способствует реальному предположению о существовании предпосылок подготовки аудита [5].

Аудиторские услуги могут быть оказаны любому экономическому субъекту независимо от организационно-правовой формы и формы собственности, включая организации, их объединения, учреждения и др. при этом экономические субъекты самостоятельно выбирают аудитора, аудиторскую фирму для оказания аудиторских услуг или проведения аудиторской проверки. С этой целью заинтересованная в оказании аудиторских услуг организация составляет и направляет аудиторской фирме официальное именное письмо-предложение о проведении аудита [7].

Официальным ответным документом, устанавливающим взаимоотношения между клиентом и аудитором, является письмо аудиторской организации о согласии на проведение аудита, которое аудиторская фирма направляет исполнительному органу экономического субъекта до заключения договора. Взаимоотношения аудиторской фирмы с клиентом регулирует договор на оказание аудиторских услуг. Этот документ подтверждает и фиксирует официальное юридическое соглашение интересов участвующих сторон [6].

Далее аудитору необходимо составить и документально оформить общий план аудита, описав в нем предполагаемый объем и порядок проведения аудита учетной политики.

Разработка программы проведения аудиторской проверки включает те же этапы, что и разработка общего плана аудита. Программа является развитием общего плана аудита и представляет собой детальный перечень аудиторских процедур, необходимых для практической реализации общего плана аудита [3].

Важнейшим моментом на этапе планирования аудита учетной политики является определение приемлемого уровня существенности. Порядок его определения регулируется Правилом (стандартом) № 4 Существенность в аудите, аудитор в процессе проведения аудита обязан оценивать существенность и ее взаимосвязь с аудиторским риском. Под уровнем существенности понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения [5].

Далее необходимо определить аудиторский риск, под которым понимается риск выражения аудитором ошибочного аудиторского мнения в случае, когда в финансовой (бухгалтерской) отчетности содержатся существенные искажения.

Аудитор должен обладать знаниями о системе внутреннего контроля, необходимыми для проведения аудита, и использовать их для выявления возможных искажений при рассмотрении факторов, которые оказывают влияние на риски существенного искажения информации, и при планировании характеров, сроков и объема дальнейших процедур.

Оценка рисков аудируемым лицом представляет собой процесс выявления и, по возможности, устранения рисков хозяйственной деятельности, а также их возможных последствий. Для целей финансовой (бухгалтерской) отчетности важен вопрос, каким образом в процессе оценки рисков аудируемым лицом руководство выявляет риски, имеющие отношение к финансовой (бухгалтерской) отчетности, определяет их значение, оценивает вероятность их возникновения и принимает решение относительно того, как управлять ими [6].

Мониторинг средств контроля включает наблюдение за тем, функционируют ли они и были ли они изменены надлежащим образом в случае необходимости, и может включать такие мероприятия, как наблюдение руководства за тем, своевременно ли подготавливаются выверки расчетов с банками, оценка внутренними аудиторами соответствия действий персонала, занимающегося продажами, политике аудируемого лица в отношении определенных условий договоров с покупателями, осуществление надзора за соответствием действий персонала политике аудируемого лица в области этики или деловой практики [7] .

Оценка надежности систем бухгалтерского учета и внутреннего контроля может считаться завершенной, если аудитор выявил вероятность того, что существующие политика и процедуры внутрифирменного контроля помогут или не помогут обнаружить существенные искажения информации по формированию и составлению учетной политики.

Список литературы Планирование аудиторской проверки учетной политики организации

- Федеральный закон «Об аудиторской деятельности» от 30.12.2008 №307-ФЗ . -М., . -Режим доступа: информационно-правовая справочная система ГАРАНТ.

- Правило (стандарт) аудиторской деятельности «Цель и основные принципы аудита» № 1, утвержденное Постановлением Правительства РФ от 23.09.2002 г. N 696 (в ред. от 27.01.2011 N 30). . -М., . -Режим доступа: информационно-правовая справочная система ГАРАНТ.

- Правило (стандарт) аудиторской деятельности «Документирование аудита» № 2, утвержденное Постановлением Правительства РФ от 23.09.2002 г. N 696 (в ред. от 27.01.2013 N 30). . -М., . -Режим доступа: информационно-правовая справочная система ГАРАНТ.

- Правило (стандарт) аудиторской деятельности «Планирование аудита» № 3, утвержденное Постановлением Правительства РФ от 23.09.2002 г. N 696 (в ред. от 27.01.2011 N 30). . -М., . -Режим доступа: информационно-правовая справочная система ГАРАНТ.

- Правило (стандарт) аудиторской деятельности «Существенность в аудите» №4, утв. Постановлением Правительства РФ от 23.09.2002 №696 . -М., . -Режим доступа: информационно-правовая справочная система ГАРАНТ.

- Правило (стандарт) аудиторской деятельности №8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности»: утв. Постановлением Правительства РФ от 23.09.2002 г. №696 . -М., . -Режим доступа: информационно-правовая справочная система ГАРАНТ.

- Арабян К.К. Организация и проведение аудиторской проверки: учебное пособие/К.К. Арабян. -М.: Издательский центр «Юнити-Дана», 2011. -447 с.

- Якубенко М.Н. Экспертиза учетной политики/М.Н. Якубенко, С.С. Кожевникова//Научно-методический электронный журнал «Концепт». -2015. -Т. 13. -С. 3981-3985.