Платежный баланс толкает рубль вверх

Автор: А. Божечкова, А. Кнобель, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Макроэкономика и финансы

Статья в выпуске: 7, 2015 года.

Бесплатный доступ

Данные о платежном балансе за I кв. 2015 г. позволяют лучше понять причины укрепления рубля в феврале–марте. Несмотря на масштабы снижения цен на нефть, торговое сальдо сократилось не так сильно, как это случилось, например, в начале 2009 г., что, в свою очередь, предопределило и меньшие масштабы сокращения сальдо счета текущих операций. Более значительная девальвация рубля привела также к сокращению отрицательного сальдо факторных доходов. Однако объяснить укрепление рубля исключительно торговым профицитом невозможно (так, в I кв. 2014 г. при сопоставимом сальдо счета текущих операций рубль слабел). Дополнительную поддержку рублю оказало сокращение оттока капитала вследствие стабилизации внешнеполитической ситуации, прекращения падения цен на нефть и привлекательности рублевых активов в результате проводимой Банком России жесткой денежно-кредитной политики.

Короткий адрес: https://sciup.org/170176396

IDR: 170176396

Текст научной статьи Платежный баланс толкает рубль вверх

А.Божечкова, А.Кнобель, П.Трунин

Данные о платежном балансе за I кв. 2015 г. позволяют лучше понять причины укрепления рубля в феврале–марте. Несмотря на масштабы снижения цен на нефть, торговое сальдо сократилось не так сильно, как это случилось, например, в начале 2009 г., что, в свою очередь, предопределило и меньшие масштабы сокращения сальдо счета текущих операций. Более значительная девальвация рубля привела также к сокращению отрицательного сальдо факторных доходов. Однако объяснить укрепление рубля исключительно торговым профицитом невозможно (так, в I кв. 2014 г. при сопоставимом сальдо счета текущих операций рубль слабел). Дополнительную поддержку рублю оказало сокращение оттока капитала вследствие стабилизации внешнеполитической ситуации, прекращения падения цен на нефть и привлекательности рублевых активов в результате проводимой Банком России жесткой денежно-кредитной политики.

В соответствии с опубликованной Банком России предварительной оценкой платежного баланса за январь–март 2015 г. положительное сальдо счета текущих операций составило 23,5 млрд долл., несущественно сократившись по сравнению с I кв. 2014 г. (25,9 млрд долл.). Небольшая величина сокращения сальдо связана со стабильностью торгового баланса вследствие опережающих темпов сокращения импорта относительно снижения объема экспорта товаров и услуг.

Экспорт товаров за I кв. текущего года сократился на 29,6% по сравнению с аналогичным периодом 2014 г. (с 123 млрд долл. до 86,6 млрд долл.), в том числе экспорт сырой нефти – на 41% (до 22,9 млрд долл.), а природного газа – на 39% (до 10,8 млрд долл.). В то же время импорт товаров за этот период снизился на 36,3% (с 72,5 млрд долл. до 46,2 млрд долл.) к I кв. 2014 г. В результате положительное сальдо торгового баланса уменьшилось на 20,2% (с 50,5 млрд долл. до 40,3 млрд долл.).

Динамика сальдо факторных доходов также поддержала высокое положительное сальдо счета текущих операций. Так, дефицит баланса услуг за I кв. 2015 г. составил 9,4 млрд долл., сократившись (по абсолютной величине) по сравнению с I кв. 2014 г. на 15,3%: импорт услуг уменьшился на 19,1% и достиг 21,2 млрд долл., что в первую очередь обусловлено падением расходов россиян на поездки за границу, в то время как экспорт услуг сократился на 22,5%, до 11,7 млрд долл.

Баланс оплаты труда упал более чем в два раза (на 55,6%) и составил -1,2 млрд долл. (в I кв. 2014 г. – -2,7 млрд долл.). Дефицит баланса ин-

900%

800%

700%

600%

500%

400%

300%

200%

100%

0%

Источники: Банк России, МВФ, расчеты ИЭП им. Е.Т. Гайдара.

Рис. 1. Торговый баланс РФ и индекс мировых цен на нефть в 2006–2015 гг.

вестиционных доходов по сравнению с аналогичным периодом 2014 г. снизился на 40% (с -9,1 млрд долл. до -5,5 млрд долл.) в связи со снижением расходов по обслуживанию сократившегося внешнего долга. Инвестиционные доходы к получению уменьшились на 50% (с 12,5 млрд до 6,3 млрд долл.) в связи с сокращением иностранных активов частного сектора, которые использовались для погашения внешних обязательств, а также укреплением доллара США (в котором выражены показатели платежного баланса) к основным мировым валютам. Снижение доходов к выплате по нефинансовым предприятиям составило 42,5% (9,6 млрд долл.), а по банкам – 58,5% (1,7 млрд долл.), что определило снижение общих доходов к выплате на 45,4% (11,8 млрд долл.).

Сравнивая динамику показателей конца 2014 г. – начала 2015 г. с ситуацией в конце 2008 г. – начале 2009 г., когда имело место предыдущее падение цен на нефть, можно обратить внимание на следующее. Торговый баланс в I кв. 2009 г. сократился на 62% по сравнению с I кв. 2008 г., в то время как в I кв. 2015 г. относительно I кв. предшествующего года имело место снижение на 22%. Эта разница связана как с более глубоким снижением импорта в текущем году, так и с меньшими темпами снижения экспорта. Если первое объясняется более сильным ослаблением руб-ля, чем в период 2008–2009 гг., то второй фактор связан с менее глубоким снижением цен на основные товары российского экспорта (нефть, газ, металлы, удобрения) и ростом физических объемов их поставок в I кв. 2015 г. (см. раздел 2 настоящего выпуска ОМЭС). Если в ходе предыдущего кризиса снижение цен в процентном отношении было более значительным, чем изменение курса, то в рамках текущего кризиса эти показатели сопоставимы.

Таким образом, счет текущих операций обеспечивал значительный приток валюты в РФ, несмотря на ухудшение макроэкономической ситуации. Однако объяснить укрепление рубля исключительно значительным торговым профицитом невозможно, так как, например, в I кв. 2014 г. при сопоставимом сальдо счета текущих операций рубль слабел. Причины укрепления рубля кроются также в значительном сокращении оттока капитала вследствие стабилизации геополитической ситуации, прекращения падения цен на нефть и привлекательности рублевых активов из-за проводимой Банком России достаточно жесткой денежно-кредитной политики.

Дефицит финансового счета в I кв. 2015 г. составил 27,9 млрд долл. (против 47,2 млрд долл. в I кв. 2014 г. и 52,9 млрд долл. в IV квартале 2014 г.). Обязательства российских экономических агентов перед иностранными экономическими агентами по итогам первых трех месяцев 2015 г. сократились на 30,7 млрд долл., тогда как в I кв. 2014 г. все еще наблюдалось увеличение иностранных обязательств на 2,6 млрд долл.

Основное сокращение обязательств пришлось на нефинансовый сектор. В частности, банки в I кв. 2015 г. вследствие продолжающихся санкционных ограничений по привлечению капитала снизили внешние обязательства на 24,3 млрд долл., погашая накопленный ранее долг. Небанковский сектор также сокращал внешние обязательства: вместо 8,3 млрд долл., привлеченных в I кв. 2014 г., внешние обязательства небанковского сектора сократились на 5,5 млрд долл. Если в I кв. 2014 г. приток прямых иностранных инвестиций в небанковский сектор составил 10,5 млрд долл., то в I кв. 2015 г. он снизился до 3,1 млрд долл. Задолженность по статье «ссуды и займы» сократилась на 7,1 млрд долл., тогда как в I кв. 2014 г. она увеличилась на 3,6 млрд долл.

Данные платежного баланса говорят о том, что экономические агенты использовали иностранные активы для погашения обязательств. Иностранные активы резидентов (обязательства иностранных экономических агентов перед российскими) снизились за январь–март 2015 г. на 2,8 млрд долл. (в I кв. 2014 г. они выросли на 49,8 млрд долл.). Иностранные активы банковского сектора сократились на 9,7 млрд долл. Вывоз капитала из прочих секторов снизился на 21,6% и составил 6,8 млрд долл. Из них на прямые и портфельные инвестиции за рубеж приходилось 7,7 и 0,2 млрд долл. соответственно (-13,6 и -1,3 млрд долл. в I кв. 2014 г.).

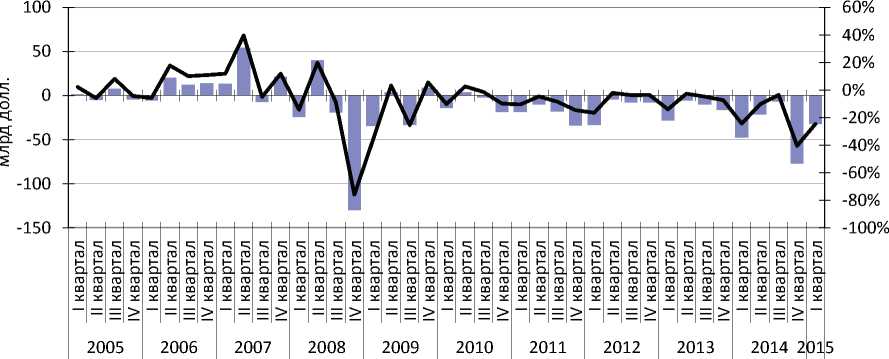

Отметим, что если в 2014 г. рост вложений в иностранные активы небанковского сектора был, главным образом, обеспечен накоплением наличной иностранной валюты, то в I кв. 2015 г. экономические агенты сократили вложения в наличную иностранную валюту на 4,3 млрд долл. (впервые со II кв. 2013 г.). В целом, чистый вывоз капитала частным сектором составил 32,6 млрд долл., что ниже соответствующего значения I кв. 2014 г. на 31,7%, а IV кв. 2014 г. – на 58%.

Активное сокращение внешних обязательств частного сектора привело к тому, что внешний долг РФ за I кв. 2015 г. снизился с 597,3 млрд долл. до 559,4 млрд долл. (на 6,3%). При этом в течение года экономические агенты должны выплатить 120 млрд долл. (20% этой суммы приходится на внешний долг в национальной валюте). Очередные пиковые выплаты, которые могут вызвать понижательное давление на курс рубля, будут происходить в сентябре (15 млрд долл.) и декабре (22 млрд долл.).

Данные платежного баланса подтверждают, что снижение валютных резервов Банка России в результате проведения операций с банками составило всего 10,1 млрд долл. по сравнению с 27,4 млрд долл. в I кв. 2014 г. Таким образом, уменьшение величины золотовалютных резервов за I кв. 2015 г. на 29,1 млрд долл. преимущественно связано с валютной переоценкой вследствие ослабления евро к доллару США. При этом из 10,1 млрд долл. сокращения резервов 6,5 млрд долл. пришлось на увеличение задолженности банков по операциям валютного РЕПО и кредитам в дол-

^ Чистый отток капитала (млрд долл.) ^^^^еЧистый отток капитала/внешнеторговый оборот (%)

Источники: Банк России, расчеты ИЭП им. Е.Т. Гайдара.

Рис. 2. Динамика чистого оттока капитала в 2005–2015 гг.

ларах США под залог прав требования по кредитным договорам в валюте. Следовательно, валютное рефинансирование Банка России также внесло вклад в стабилизацию ситуации на валютном рынке.

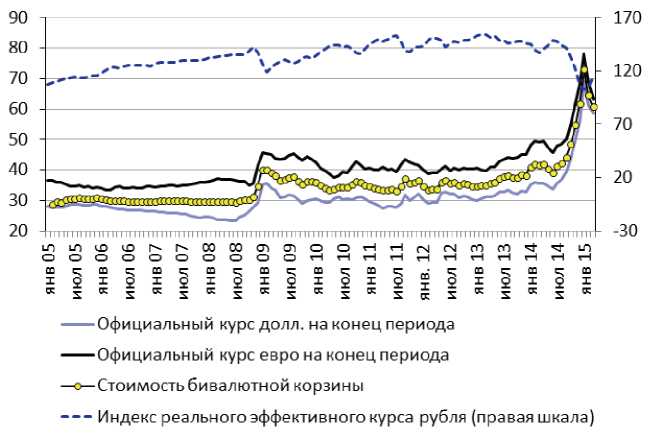

В результате отмеченных тенденций, номинальный курс доллара к рублю снизился за I кв. на 2,5% с 56,2 до 57,7 руб. за доллар. При этом напомним, что 30 января текущего года курс доллара США на биржевых торгах превышал 70 руб. Вследствие высокой инфляции и номинального укрепления рубля реальный эффективный курс рубля за февраль–март вырос на 12%. Если в начале 2015 г. реальный эффективный курс рубля находил- ся на уровне 2004 г., то теперь он соответствует значениям 2006 г.

В гипотетической ситуации, при которой номинальный эффективный курс рубля укрепится до уровня лета 2014 г. или примерно на 30%, ре- альный эффективный курс рубля окажется на 7% выше максимального уровня за всю историю России, зафиксированного в феврале 2013 г. Столь значительное укрепление рубля, по всей видимости, может серьезно ухудшить и без того тяжелую макроэкономическую ситуацию, так как фундаментальных предпосылок для укрепления рубля в реальном выражении в виде улучшения условий торговли, повышения совокупной факторной производительности

Источники: Банк России, расчеты ИЭП им. Е.Т. Гайдара.

Рис. 3. Показатели обменного курса рубля в январе 2005 г. – марте 2015 г.

и темпов экономического роста, в настоящее время нет.