Платёжная система России в новых геополитических и экономических условиях: проблемы и перспективы

Автор: Орлов С.Н., Федорец А.Е.

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 3 т.16, 2023 года.

Бесплатный доступ

В условиях введения в действие беспрецедентного по количеству и качеству состава пакетов внешних ограничительных мер в отношении финансового и реального секторов экономики России механизм обеспечения устойчивого развития национального хозяйства, очевидно, нуждается в систематической корректировке: как с точки зрения актуализации приоритетов, так и с позиции мониторинга уровня соответствия и адаптации к возникающим вызовам. Одними из наиболее чувствительных среди введённых ограничений, по замыслу инициаторов, являются меры в отношении российского финансового сектора, прежде всего платёжной системы и инфраструктуры. В статье представлены результаты анализа эффективности функционирования национальной платёжной системы в современных условиях. Выделены формирующиеся тенденции в деятельности платёжных агентов и операторов платёжных систем, обоснованы перспективные направления развития национальной платёжной инфраструктуры. Цель исследования заключается в определении степени влияния актуальных вызовов и угроз на эффективность и результативность национальной платёжной системы. Новизна подготовленных авторами материалов связана с действием уникальных внешних условий, оказывающих влияние на функционирование объекта исследования, а предложенный в работе комплекс показателей для оценки эффективности национальной платежной системы позволяет на системной основе интегрировать важнейшие аспекты происходящих в инфраструктуре платёжных систем изменений. Результаты анализа подтверждают необходимость принятия и реализации Банком России превентивных решений, включая внесение инфраструктурных изменений в работу национальной платёжной системы в условиях эскалации внешних ограничений. Выводы исследования содержат конкретные меры, направленные на совершенствование подходов к определению эффективности деятельности операторов национальной платежной системы. Ключевая авторская рекомендация состоит в усилении внимания вопросам приоритетного развития платёжного оборота на основе имплементации инновационных технологий и продуктов, комплексного обновления инфраструктуры, противодействия рискам и угрозам в политике Банка России.

Национальная платёжная система, эффективность функционирования платёжной системы, платёжная инфраструктура

Короткий адрес: https://sciup.org/147241670

IDR: 147241670 | УДК: 336.742.4 | DOI: 10.15838/esc.2023.3.87.9

Текст научной статьи Платёжная система России в новых геополитических и экономических условиях: проблемы и перспективы

Платёжная система играет определяющую роль в обеспечении надёжного, бесперебойного, технологичного и эффективного движения денежных и финансовых потоков в экономике страны в условиях колоссальных, по сути, беспрецедентных вызовов и оказываемого торговыми ограничениями и финансовыми рестрикциями разнопланового воздействия на национальное хозяйство. Очевидно, что участники платёжного рынка вынуждены осуществлять деятельность в состоянии перманентного мониторинга, технологической и институциональной трансформации, системного регули-ринга, адаптации хозяйствующих субъектов к изменениям, происходящим в национальном хозяйственном механизме и во внешнем геоэкономическом и политическом контуре (Орлов, 2022). Для целей мониторинга необходим такой набор показателей, который позволил бы отслеживать институциональные инфраструктурные изменения, происходящие в национальной платежной системе (далее – НПС). В условиях роста угроз, когда в отношении экономики и финансовой системы Российской Федерации действует беспрецедентное количество разнонаправленных ограничений, чрезвычайно важно правильно выбирать приоритеты, расставлять акценты, определять пути развития НПС, а также разрабатывать механизмы мониторинга, позволяющего перманентно отслеживать результативность принимаемых решений и реализуемых преобразований.

Во время действия ограничений в отношении финансовых, информационных, технологических, материальных, кадровых и иных ресурсов крупнейшие компании и банки, обладающие развитой клиентской базой, для поддержания конкурентоспособности вынуждены делать ставку на имплементацию самых современных организационных и технологических систем, развитие производственных связей, реализуемых в форме экосистемных проектов, предлагая в рамках разработки и осуществления указанной трансформации расширенный перечень разнообразных проектных решений, включая предложение нефинансовых сервисов и продуктов. Как следствие, в отдельных сегментах платёжной системы РФ на текущий момент сформировался высокий по международным критериям уровень концентрации, вследствие чего несколько ведущих игроков (Сбер, ВТБ, Тинькофф, Яндекс, МТС) занимают доминирующее положение. Кроме того, в НПС по понятным, вполне объективным причинам многократно повысились требования к обеспечению экономической, прежде всего информационной, безопасности.

В настоящее время участниками платёжного рынка фиксируется ряд весьма существенных, перечисленных ниже, вызовов применительно к обеспечению работоспособности и эффективности функционирования платёжной инфраструктуры:

-

– расширение возможностей осуществления расчётов в цифровых валютах, требующее реализации институциональных изменений, трансформации и проведения дополнительных технологических настроек в работе национальной платёжной системы;

-

– достижение платёжной системой «Мир» уникального, по сути монопольного, положения на национальном рынке платёжных систем;

-

– отказ ряда зарубежных участников рынка от сотрудничества с платёжной системой «Мир» вследствие опасения применения вторичных санкций со стороны США, что крайне затрудняет гражданам России осуществление расчётов в зарубежных странах;

-

– обновление требований и протоколов общеевропейской платёжной системы, что осложняет коммуникацию российских контрагентов в платежах с западными партнёрами (De Portu, 2022).

Цель работы заключается в исследовании вопросов повышения эффективности национальной платёжной системы в условиях современных вызовов и угроз.

Задачи исследования: проанализировать динамику изменения количественных параметров эксплуатации платёжной инфраструктуры, используемых для мониторинга состояния НПС, выявить тенденции в функционировании национальной платёжной системы, разработать первоочередные предложения, направленные на развитие НПС, имплементацию эффективных инновационных подходов, позволяющих успешно противодействовать современным вызовам и угрозам.

Научная новизна полученных результатов состоит в разработке системы показателей определения уровня эффективности НПС для принятия управленческих решений с целью совершенствования платёжной инфраструктуры в уникальных условиях, оказывающих значительное влияние на функционирование объекта исследования.

Обзор литературы

Теоретические подходы к определению эффективности НПС представлены в публикациях российских и зарубежных экономистов, например Е.П. Бондарович, В.В. Кузнецова, Е.С. Уланова, Н.А. Марковой, К.А. Прозоровского, С.В. Воронцовой, О.М. Коробейниковой, Л.В. Поповой, Е.С. Шемет, Р.М. Кадрали-ева и др. Указанные авторы преимущественно используют подходы, основанные на сопоставлении макроэкономических показателей, на анализе параметров финансовой устойчивости и финансовых результатов деятельности участников платёжной системы (операторов) на базе оценки инновационности используемых технологий (коэффициент цифровизации), а также подходы, основанные на оценке рисков.

В разработанные методики оценки работоспособности платёжных систем предлагается включать индикаторы финансовой устойчивости операторов НПС и финансовые результаты их деятельности (Бондарович, Жилкина, 2019; De Portu, 2022), скорость и объемы обращаемых в НПС денежных средств, методологическую обеспеченность, развитие платежей частного сектора (Бондарович, 2019; Бондарович, 2021; Маркова, Прозоровский, 2020; Уланова, 2020; Уланова, Попков, 2020), уровень цифровизации платёжных операций, а также использовать для указанных целей коэффициент цифровизации, характеризующий степень проникновения электронных технологий в процесс совершения платёжных операций, определяемый как удельный вес объёма операций, совершенных в электронном виде, к общему объёму совершенных операций (Воронцова, 2020; Кадралиев, 2017; Коробейникова, 2012; Кузнецов, 2020; Попова и др., 2017). С развитием цифровых расчётов часть перечисленных показателей теряет свою значимость; на первое место по данному критерию выходят стабильность и «бесшовность» платежей, снижение их стоимости путём сокращения числа посредников.

Зарубежные эксперты Мукеш Сривастава, Сандхья Синха, Ракеш Пратап Сингх исследовали подходы к оценке работоспособности интернет-платёжных систем (Srivastava et al.,

-

2023) . В России указанные платёжные системы являются составной частью НПС. Ристо Гого-ски проанализировал развитие платёжных систем в международных расчётах, раскрыл ключевые составляющие элементы эффективной работы платёжных операторов (Gogoski, 2012). Учеными были описаны перспективы совершенствования национальной платёжной системы на примере КНР, определены приоритетные для поддержания работоспособности элементы инфраструктуры в целях обеспечения эффективности деятельности на конкурентоспособном уровне в сравнении с функционирующими на мировом рынке международными платёжными системами (Liu Shao Xiong, 2023; Li 2021; Mu, Lee, 2017; Zhu Xuefeng, 2015).

Опыт развития европейских и азиатских платёжных систем сложно коррелирует с современными условиями функционирования российской НПС, так как схожий опыт вынужденной автаркии платёжной системы имеют лишь несколько стран мира, не сопоставимых по масштабам обслуживаемой экономики, таких как Иран и Северная Корея.

Ускорение происходящих изменений находит отражение в большом количестве обсуждаемых в профессиональном банковском сообществе различных инновационных идей и предложений в весьма широком диапазоне функционирования платёжной сферы, начиная от корректировки целевых ориентиров стратегии развития НПС, заканчивая внедрением цифрового рубля1.

Особое место в дискуссии занимает внедрение нормативных документов, например Open Banking применительно к российскому рынку, а также использование интегрированного в отечественные реалии стандарта ISO 20022 для национального платёжного инструмента системы быстрых платежей (СБП). Переход на новые международные стандарты в платежах, такие как ISO 20022, позволяет применять исключительно финансовые сообщения при проведении транзакции, что помогает сокращать продолжительность процессов перевода денежных средств до нескольких секунд; проводить клиринг операций, не дожидаясь временной отсечки, – «Cut off»2.

Несмотря на наличие значительного количества публикаций, содержащих разноплановые тематические обзоры результатов деятельности платёжных систем, возникающие в настоящее время вызовы и угрозы требуют существенно большего внимания к исследованию вопросов, а также поиску решений, связанных с совершенствованием методики оценки эффективности НПС и выявления перспективных направлений ее развития.

Методы

Методическую основу исследования составили формальная логика, методы исторического, статистического и сравнительного анализа, систематизации, классификации, группировки, контент-анализ, экономико-статистические и экономико-математические методы, теория графов и др.

Результаты исследования

Платёжные системы представляют собой механизм обработки и проведения денежных расчётов, обслуживающий движение валового внутреннего продукта в национальной экономике. Следует заметить, что преобладающая часть расчётов (примерно 80 процентов всех платежей) осуществляется в безналичной форме. При этом значение и динамика показателя являются, по мнению экспертов, ключевым индикатором изменения уровня доверия платёжных агентов к национальной платёжной системе. Обобщая результаты проведённого анализа, при разработке методики оценки эффективности функционирования НПС предлагаем в приоритетном порядке использовать следующие показатели:

– динамика изменения удельного веса безналичной составляющей в структуре денежной массы (агрегат М2);

– динамика объёмов перевода денежных средств через НПС по отношению к динамике значений показателя ВВП страны;

– динамика показателей использования НПС платёжными агентами и оценка формирующихся трендов.

В качестве отдельного направления сформулирована задача по определению влияния внешних вызовов и угроз на стабильность динамики показателей, характеризующих эффективность работы НПС.

В представленном в таблице 1 динамическом ряде показателей наблюдаются достаточно значительные изменения структуры денежной массы в период с 01.01.2020 по 01.01.2023, амплитуда и продолжительность которых обусловливается влиянием, соответственно, пандемии и геополитических событий, случившихся в течение указанного временного диапазона. Внешние вызовы спровоцировали краткосрочное снижение удельного веса безналичных расчётов с 81,3 до 75,12%. При этом возвращение к первоначальному уровню зафиксировано уже на 01.01.2023 (значение показателя составило 81,26%), что свидетельствует об устойчивости НПС и эффективном управлении деятельностью.

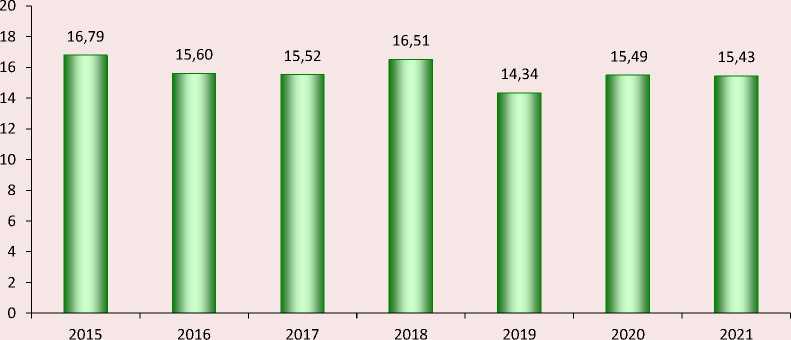

По мнению Е.С. Улановой (2020), значение коэффициента эффективности НПС следует рассчитывать как соотношение количествен- ного значения объёмов всех транзакций в НПС за анализируемый период времени к значению показателя внутреннего валового продукта. При проведении анализа расчётов в работе за основу принят исключительно безналичный оборот, поскольку его скорость в современных условиях многократно превышает наличное обращение денежных средств, кроме того, при обращении наличных денег применяются более сложные модели управления (табл. 2).

Динамика изменения коэффициента эффективности НПС (рис. 1), характеризуется замедлением оборачиваемости финансовых ресурсов платёжных агентов. По утверждению Е.С. Улановой, «коэффициент позволяет оценить, сколько раз НПС страны могла обеспечить цикл воспроизводства, равный размеру ВВП. В общеэкономическом смысле индикатор позволяет проанализировать возможности НПС обеспечить платежами объем внутреннего валового продукта, производимого в стране, и чем выше коэффициент, тем более ускоряется оборачиваемость финансовых средств, участвующих в производстве ВВП» (Уланова, 2020).

Таблица 1. Структура денежной массы, %

Денежная масса (М2) 01.01.2018 01.01.2019 01.01.2020 01.01.2021 01.01.2022 01.01.2023 Наличные деньги в обращении 19,9 19,8 18,7 21,4 24,88 18,73 Безналичные средства 80,1 80,2 81,3 78,6 75,12 81,26 Составлено по: Денежная масса (национальное определение) / Центральный Банк Российской Федерации. 2023. URL: (дата обращения 05.03.2023).

Таблица 2. Расчёт коэффициента эффективности НПС (Кнпс)

Год Объем переводов денежных средств через платёжную систему Банка России, млрд руб. Объем ВВП, млрд руб. Коэффициент эффективности НПС, оборотов в год Цепные темпы роста Кнпс 2022 Х 151 455,6 Х Х 2021 2 018 178,6 130 800,0 15,43 1,00 2020 1 657 584,7 106 967,5 15,49 1,08 2019 1 566 461,4 109 241,5 14,34 0,87 2018 1 715 133,0 103 861,7 16,51 1,06 2017 1 440 878,1 92 843,0 15,52 0,99 2016 1 340 034,2 85 880,6 15,60 0,93 2015 1 356 543,2 80 804,3 16,79 – Составлено по: Денежная масса (национальное определение) / Центральный Банк Российской Федерации. 2023. URL: https://www. (дата обращения 05.03.2023); Росстат представляет первую оценку ВВП за 2022 год / Федеральная служба государственной статистики. URL: Номинальный%20объем%20ВВП%20в%20 2022,дефлятор%20–%20114%2C3%25 (дата обращения 09.03.2023).

Рис. 1. Динамика коэффициента эффективности НПС, оборотов в год

Источник: рассчитано авторами.

На основе полученных результатов сформулирован вывод о том, что коэффициент эффективности НПС, несмотря на то что отсутствует стабильная динамика роста в периоды усиления внешних угроз, тем не менее обладает способностью к ускоренному восстановлению. Как следует из приведённых данных, после событий 2014 года восстановление значения коэффициента до уровня единицы произошло в течение двух лет; после 2019 года восстановление заняло примерно год, а в дальнейшем значение показателя не достигало уровня единицы (см. табл. 2). Таким образом, сроки восстановления динамики темпов изменения коэффициента эффективности в период после введения санкций 2022 года находились в минимальном временном диапазоне (от одного года до двух лет).

В течение анализируемого периода произошло внедрение существенных инфраструктурных изменений в работу НПС, оценка эффективности произошедших преобразований представлена в форме сопоставления данных о динамике платежей и количестве участников платёжной системы.

Для достижения сопоставимости данных отобраны к использованию следующие показатели (табл. 3):

– количество и объем переводов денежных средств в расчёте на одну кредитную организацию – оператора НПС;

– количество и объем переводов денежных средств в расчёте на одного обслуживаемого клиента – платёжного агента НПС.

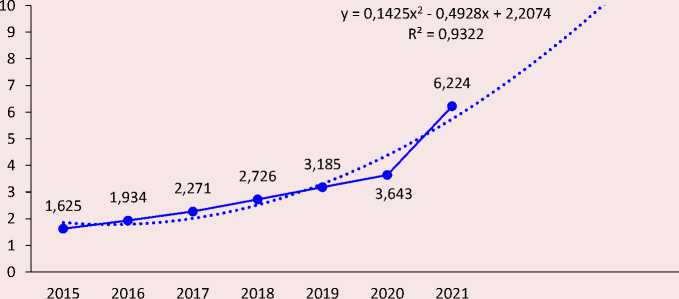

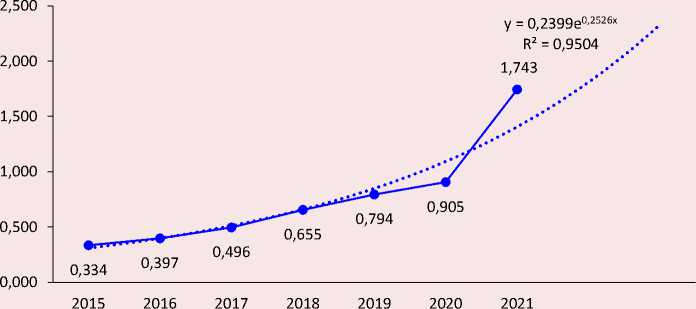

Прогноз оценочных показателей построен на основе использования трендовых моделей (рис. 2–5). Высокая степень достоверности полученных статистических зависимостей является критерием устойчивости и роста эффективности НПС, а увеличивающиеся темпы роста, даже при условии их корректировки вследствие неблагоприятного влияния внешних и внутренних угроз, сохраняют положительную тенденцию.

Значительное увеличение числа проводимых операций по переводу денежных средств в соотношении с количеством кредитных организаций, определяемое в тренде, свидетельствует об устойчивости и эффективности работы институциональных механизмов НПС.

Таблица 3. Оценочные показатели эффективности инфраструктуры НПС и их прогнозные значения на 2022 и 2023 гг.

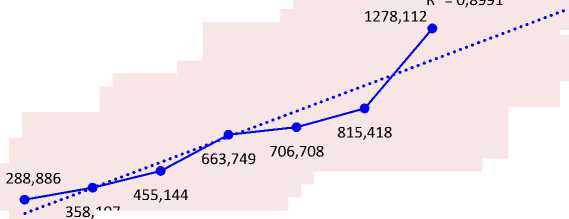

Показатель 2015 2016 2017 2018 2019 2020 2021 2022 прогноз 2023 прогноз Количество переводов денежных средств в расчете на одного оператора, млн ед. 1,625 1,934 2,271 2,726 3,185 3,643 6,224 7,385 9,315 Объем переводов денежных средств в расчете на одного оператора НПС, млрд руб. 1403,8 1745,1 2085,8 2763,5 2836,4 3281,7 4464,7 4512,5 4977,1 Количество переводов денежных средств в расчете на одного обслуживаемого клиента, млн ед. 0,334 0,397 0,496 0,655 0,794 0,905 1,743 1,809 2,33 Объем переводов денежных средств в расчете на одного обслуживаемого клиента, млрд руб. 288,99 358,11 455,14 663,75 706,71 815,42 1278,11 1242,87 1390,50 Составлено по: Статистика национальной платежной системы / Центральный Банк Российской Федерации. 2023; Денежная масса (национальное определение) / Центральный Банк Российской Федерации. 2023. URL: (дата обращения 09.03.2023).

На основе анализа данных таблицы 3 сделан вывод о наличии тенденции уменьшения количества операторов НПС, обусловленной сокращением общего количества платёжных систем и кредитных организаций вследствие решения, принятого регулятором (по данным ЦБ РФ, за исследуемый период зафиксировано двукратное снижение показателя), и опережающим ростом числа переводов платёжных агентов (по данным ЦБ РФ, за исследуемый период зафиксировано четырехкратное увеличение).

Уровень загруженности операторов НПС в указанных условиях сохраняется и даже растёт, что подтверждается данными построенной модели тренда (см. рис. 2, 3) и выполненными на основе модели прогнозными расчётами.

Обратим внимание, что линия количественных характеристик описывается и подчиняется экспоненциальной зависимости, а тренд, соответствующий динамике изменения объёмных индикаторов, описывается линейной функцией. Таким образом, результаты проведённого

Рис. 2. Тренд количества переводов денежных средств в расчёте на одного оператора НПС, млн ед.

Источник: рассчитано авторами.

|

6000 5000 4000 3000 2000 1000 0 |

y = 464,52x + 796,4 R² = 0,9396 4464,733875 2763,558178 3281,75665 2836,445125 2085,872906 1745,12488 1403,836016 |

|

2015 2016 2017 2018 2019 2020 2021 |

Рис. 3. Тренд объема переводов денежных средств в расчете на одного оператора НПС, млрд руб.

Источник: рассчитано авторами.

Рис. 4. Тренд количества переводов денежных средств в расчёте на одного обслуживаемого клиента, млн ед.

Источник: рассчитано авторами.

|

1600,000 1400,000 1200,000 1000,000 800,000 600,000 400,000 200,000 |

y = 147,64x + 61,751 R² = 0,8991 1278,112 815,418 663,749 706,708 288,886 455,144 358,107 |

|

0,000 |

2015 2016 2017 2018 2019 2020 2021 |

Рис. 5. Тренд объёма переводов денежных средств в расчёте на одного обслуживаемого клиента, млрд руб.

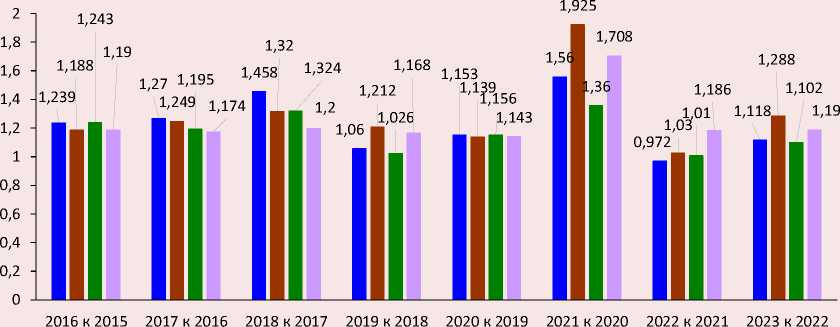

Таблица 4. Темпы роста оценочных показателей эффективности инфраструктуры НПС, доли ед.

Наименование/период 2016 г. к 2015 г. 2017 г. к 2016 г. 2018 г. к 2017 г. 2019 г. к 2018 г. 2020 г. к 2019 г. 2021 г. к 2020 г. 2022 г. к 2021 г. (прогноз) 2023 г. к 2022 г. (прогноз) Темпы роста объёма переводов денежных средств в расчёте на одного оператора НПС 1,243 1,195 1,324 1,026 1,156 1,360 1,010 1,102 Темпы роста количества переводов денежных средств в расчёте на одного оператора НПС 1,190 1,174 1,200 1,168 1,143 1,708 1,186 1,190 Темпы роста объёма переводов денежных средств в расчёте на одного обслуживаемого клиента 1,239 1,270 1,458 1,06 1,153 1,56 0,972 1,118 Темпы роста количества переводов денежных средств в расчёте на одного обслуживаемого клиента 1,188 1,249 1,320 1,212 1,139 1,925 1,03 1,288 Составлено по: Статистика национальной платежной системы / Центральный Банк Российской Федерации. 2023. URL: Денежная масса (национальное определение) / Центральный Банк Российской Федерации. 2023. URL: (дата обращения 09.03.2023). анализа позволяют констатировать формирование и постепенное развитие тенденции замедления денежного оборота. Динамика темпов роста приведённых оценочных показателей (табл. 4) подтверждает выявленную выше тенденцию.

Данные, представленные на рисунке 6, свидетельствуют, что значительное увеличение эффективности операторов и платёжных агентов наблюдалось в 2021 году. До 2021 года количество и объёмы переводов денежных средств изменялись практически равными темпами. В кризисные периоды, включая период начиная с 2021 года, в краткосрочном прогнозе количественные значения платёжных операций опережали показатели объёма.

Рис. 6. Цепные темпы изменения оценочных показателей эффективности инфраструктуры НПС

■ Объем операций, совершаемых одним обслуживаемым клиентом

■ Количество операций, совершаемых одним обслуживаемым клиентом

■ Объем операций, проходящих через одного оператора, по переводу денежных средств

■ Количество операций, проходящих через одного оператора, по переводу денежных средств

Источник: рассчитано авторами.

Обобщая изложенное, приведём мнение D. Tut (2023), который зафиксировал значительный рост интенсивности онлайн-платежей в «пандемийные» годы и «постпандемийный» период, что подтверждает справедливость сформулированных нами выводов в отношении произошедших аномальных изменений, выразившихся в резком увеличении количества операций, совершаемых одним клиентом.

Заключение

По итогам проведённого анализа эффективности функционирования НПС авторами сделан вывод о том, что текущая ситуация, обусловленная ростом геополитического давления на Российскую Федерацию и финансовых ограничений, практически не повлияла на динамику ключевых показателей эффективности НПС: как системы в целом, так и отдельных операторов и платёжных агентов. Указанный факт свидетельствует, что предпринимаемые Банком России меры антикризисного регулирования рынка платёжных услуг оказались достаточно эффективными и сохраняют положительное влияние на позитивную тенденцию развития российской НПС в течение прогнозируемого периода времени.

В условиях усиления вводимых внешних рестрикций национальная платёжная система в целом успешно адаптируется к текущей ситуации, приобретает дополнительные качества и характеризуется стабильностью удельного веса безналичного денежного оборота в структуре платежей и расчётов; растущей нагрузкой на операторов НПС; устойчивым ростом количественных и объёмных характеристик клиентских платежей; ускорением развития национальных платёжных инструментов (например, платёжная карта «Мир»), что положительно отражается на экономике страны.

Анализ и прогнозы состояния инфраструктуры НПС выявили наряду с позитивными наличие ряда следующих негативных моментов: замедление оборачиваемости финансовых ресурсов платёжных агентов; отсутствие необходимых условий для рыночной конкуренции среди действующих платёжных систем.

Для преодоления негативных тенденций предлагаем следующие решения.

-

1. Внедрение мер по укреплению доверия со стороны платёжных агентов к национальным безналичным платёжным инструментам, рас-

- ширение перечня национальных платёжных инструментов – платёжных карт, совершенствование и развитие сервисов НПС с применением технологии распределенных реестров (смарт-контракты, маркирование платежей); ускорение внедрения и использование цифрового рубля, включая осуществление расчётов в государственных финансах, что позволит повысить адресность целевых бюджетных выплат, упростит порядок администрирования и расчёты по смарт-контрактам частного бизнеса и платежам населения, что способствует повышению эффективности трансграничных платежей и расчётов посредством дальнейшей интеграции с аналогичными платформами цифровой валюты центральных банков других стран3.

-

2. Для сохранения уровня конкуренции на рынке платёжных услуг соответствующим системам Сбера, ВТБ и других крупнейших пла-

- тёжных агентов следует поддерживать продвижение инновационных платёжных сервисов и технологий. Преодоление монопольного положения платёжной системы «Мир» является одной из ключевых стратегических проблем, решение которой позволит содействовать увеличению эффективности НПС.

-

3. Платёжную систему «Мир» для целей сохранения высоких темпов развития необходимо переориентировать на сегмент экономических агентов с высоким и средним уровнем доходов. Одним из направлений создания инновационных платёжных инструментов является улучшение сервисов инвестиционной направленности, способных привлечь дополнительные финансовые ресурсы в национальную экономику.

Для успешной имплементации проекта цифрового рубля функционирование прежних платёжных систем не является необходимостью, поскольку в качестве технологии реализации цифрового рубля предполагается применение открытых банковских API и распределенных реестров, что подразумевает распространение доверительной среды среди подключённых операторов. Создание инфраструктуры цифрового рубля позволит повысить бесперебойность и надёжность платёжной системы, способствует сокращению количества посредников-операторов в цепочке платежей. В контексте изложенного структуру национальной платёжной системы необходимо в значительной степени трансформировать. Поскольку деятельность розничных платёжных систем осуществляется в условиях высококонкурентного рынка, как следствие, может возникнуть реальная угроза уменьшения доли операторов на рынке платёжных услуг, что стимулирует повышение качества и снижение стоимости услуги для конечных потребителей – физических и юридических лиц. Операторы НПС продолжат выполнение функции хранения и обработки информации, тарификацию транзакций и в случае внедрения цифрового рубля.

Для преодоления монополистических тенденций на финансовом рынке необходимо способствовать увеличению количества функционирующих в рамках НПС платёжных систем. В контексте изложенного Центральный Банк РФ должен принимать необходимые меры по стабилизации финансового рынка, содейство- вать регистрации вновь вводимых платёжных систем, а также развитию действующих сервисов, что в перспективе приведёт к появлению и увеличению количества систем – конкурентов платёжной системы «Мир».

Список литературы Платёжная система России в новых геополитических и экономических условиях: проблемы и перспективы

- Бондарович Е.П., Жилкина А.Н. (2019). Финансовая стабильность как основа экономического роста (на примере операторов платёжных систем, финансовых и торговых организаций) // Экономика и предпринимательство. № 6 (107). URL: https://www.elibrary.ru/item.asp?id=41199444&ysclid=lff52dxifj117786583 (дата обращения 23.01.2023).

- Бондарович Е.П. (2019). Банк России и платёжная система // Финансовый неофутуризм – 100 лет теории и практики управления: мат-лы 9-й междунар. науч.-практ. конф. / М-во образования и науки РФ, ГУУ. М.: ГУУ. С. 23–24. URL: https://www.elibrary.ru/item.asp?id=42470493&ysclid=lff51ie341854848596 (дата обращения 23.01.2023).

- Бондарович Е.П. (2021). Развитие национальных сегментов платежных систем // Сборник статей VIII Всероссийской научной конференции. К 90-летию академика РАН Д.С. Львова. С. 35–39. URL: https://elibrary.ru/item.asp?id=48709742 (дата обращения 23.01.2023).

- Воронцова С.В. (2020). Национальная платёжная система как ключевой элемент денежно-кредитной политики государства // Вестник Московского гуманитарно-экономического института. № 1. С. 84–92. URL: https://www.elibrary.ru/item.asp?id=42661806 (дата обращения 15.03.2023).

- Кадралиев Р.М. (2017). Роль национальной платёжной системы в экономике страны и текущее состояние национальной платежной системы России // Актуальные вопросы современной экономической науки: мат-лы VII международной научной конференции / Астраханский государственный университет. Астрахань: Астраханский университет. С. 109–111. URL: https://elibrary.ru/item.asp?id=32552068 (дата обращения 23.03.2023).

- Коробейникова О.М. (2012). Развитие национальной платежной системы на основе интеграции локальных платёжных систем // Экономика и управление. № 11 (85). С. 118–124. URL: https://www.elibrary.ru/item.asp?id=18206925 (дата обращения 19.03.2023).

- Кузнецов В.В. (2020). Конкурентоспособность сегмента платёжных карт в национальной платёжной системе в условиях цифровизации // Банковское дело. № 2. С. 37–41. URL: https://www.elibrary.ru/item.asp?id=42377853&ysclid=lff4xculni270214622 (дата обращения 23.01.2023).

- Маркова Н.А., Прозоровский К.А. (2020). Тенденции развития и совершенствования национальной платёжной системы Российской Федерации // Проблемы использования и инновационного развития внутренних водных путей в бассейнах великих рек: сборник трудов конференции. № 9. URL: https://www.elibrary.ru/item.asp?id=44631720 (дата обращения 28.02.2023).

- Орлов С.Н. (2022). Россия и глобальные вызовы: тенденции, регулирование и адаптация национальной экономики // Научные труды Вольного экономического общества России. Т. 236. М. C. 121–148. DOI: 10.38197/2072–2060-2022-236-4-121-148

- Попова Л.В., Коробейникова О.М., Коробейников Д.А., Шемет Е.С. (2017). Эволюция платежных систем в России // Финансы и кредит. Т. 23. Вып. 24. С. 1396–1409. URL: https://cyberleninka.ru/article/n/evolyutsiya-platezhnyh-sistem-v-rossii/viewer (дата обращения 23.03.2023).

- Уланова Е.С. (2020). Современные платежные системы: понятие, требования, тенденции // Азимут научных исследований: экономика и управление. Т. 8. № 3(28). URL: https://cyberleninka.ru/article/n/sovremennye-platezhnye-sistemy-ponyatie-trebovaniya-tendentsii (дата обращения 12.02.2023).

- Уланова Е.С. Попков С.Ю. (2020). Принципы и стратегия как инструмент устойчивого развития национальной платежной системы // Проблемы экономической и юридической практики. Т. 16. № 5. С. 96–100. URL: https://www.elibrary.ru/item.asp?id=44212632&ysclid=lff54bu5vj184451402 (дата обращения 12.02.2023).

- De Portu T. (2022). New trends in retail payments: How technological changes are reshaping the payments system. Introducing a proposal for a new pan-European instant payment system. Latin American Journal of Central Banking, 3(4). DOI: https://doi.org/10.1016/j.latcb.2022.100075 (дата обращения 23.01.2023).

- Gogoski R. (2012). Payment system in economy – present end future tendencies. Procedia – Social and Behavioral Sciences, 44, 436–445. DOI: https://doi.org/10.1016/j.sbspro.2012.05.048 (дата обращения 23.03.2023).

- Li S. (2021). Research on the design of electronic payment system of financial company. In: 2nd International Conference on E-Commerce and Internet Technology (ECIT). DOI: 10.1109/ECIT52743.2021.00027 (дата обращения 23.03.2023)

- Liu Shao Xiong, Tuyatsetseg Badarch (2023). Research on designs of modern payment system in China. American Journal of Computer Science and Technology, 6(1), 10–19. DOI: https://www.sciencepublishinggroup.com/journal/paperinfo?journalid=303&doi=10.11648/j.ajcst.20230601.12 (дата обращения 23.03.2023).

- Mu H.-L., Lee Y.-C. (2017). Examining the influencing factors of third-party mobile payment adoption: A comparative study of Alipay and WeChat Pay. The Journal of Information Systems, 26(4), 247–284. DOI: https://doi.org/10.5859/KAIS.2017.26.4.247 (дата обращения 23.03.2023).

- Srivastava M., Sandhya S., Rakesh P.S. (2023). Perception towards e-payment system: Impact and considerations. Journal of Emerging Technologies and Innovative Research, 9(6), 782–789. DOI: researchgate.net/publication/368654746_Perception_Towards_E-Payment_System_Impact_and_Considerations (дата обращения 23.03.2023).

- Tut D. (2023). Fintech and the COVID-19 pandemic: Evidence from electronic payment system. Emerging Markets Review, 54. DOI: https://doi.org/10.1016/j.ememar.2023.100999 (дата обращения 23.03.2023).

- Zhu Guofeng (2015). Design and Implementation of Electronic Commercial Draft Management Information System. Fujian: Xiamen University (дата обращения 23.03.2023).