Почему не растёт самообеспеченность бюджетов городских округов

Автор: Поварова Анна Ивановна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 1 (43), 2016 года.

Бесплатный доступ

В системе муниципальных образований своим потенциалом и ролью в реализации экономической политики государства выделяются городские округа. Обладая наиболее развитой инфраструктурой и материальной базой, крупные и средние города концентрируют на своей территории основную часть бюджетных доходов. Однако преобладающая часть сборов, составляющая по разным оценкам 70-85% [1, 6, 15], зачисляется в вышестоящие бюджеты. В результате проведённых в 2000-2009 гг. реформ межбюджетных отношений и местного самоуправления города остались без стабильных, законодательно закреплённых источников бюджетных доходов, достаточных для исполнения обязанностей перед населением. В настоящее время городские власти могут распоряжаться в полном объёме только средствами единого налога на вменённый доход, налога на имущество физических лиц и земельного налога. Существенные диспропорции в распределении бюджетных доходов делают города зависимыми от финансовой помощи высших уровней публичной власти и приводят к накоплению проблем. Данные Федерального казначейства об исполнении бюджетов городских округов фиксируют стагнацию роста собственных доходов в 2011-2014 гг. По расчётам ИСЭРТ РАН, в 2014 г. в 60% «столиц» субъектов РФ1 обеспеченность собственными бюджетными доходами на душу населения была ниже среднего значения. Это коснулось даже таких крупнейших центров, как Воронеж, Волгоград, Уфа, Челябинск, Омск. В Вологодской области бюджетная обеспеченность населения городских округов, к которым относятся Вологда и Череповец, оказалась на 17% ниже среднероссийского уровня вследствие наблюдаемого с 2012 г. сокращения наполняемости бюджета собственными источниками. В условиях острой нехватки финансовых ресурсов для выполнения растущих обязательств по жизнеобеспечению горожан местные власти вынуждены осуществлять заимствования, что ограничивает возможности проведения ответственной бюджетной политики и реализации стратегических инвестиционных проектов. В статье представлены результаты анализа исполнения бюджетов городских округов Вологодской области. Основная цель анализа заключалась в выявлении факторов снижения самообеспеченности городских округов во взаимосвязи с межбюджетной политикой, проводимой на региональном уровне. Главный вывод исследования состоит в том, что фактическое состояние городских бюджетов отражает отсутствие экономической связи между бюджетной обеспеченностью городов и эффективностью их экономик.

Городские округа, бюджеты городских округов, собственные доходы бюджета, межбюджетные отношения, эффективность межбюджетной политики

Короткий адрес: https://sciup.org/147109804

IDR: 147109804 | УДК: 336.14 | DOI: 10.15838/esc/2016.1.43.7

Why is the self-sufficiency of urban districts budgets not growing

Urban districts occupy a special place in the system of municipalities due to their potential and role in the implementation of governmental economic policy. Possessing the most developed infrastructure, facilities and a good financial basis, large and medium-sized cities accumulate the major part of budget revenues. However, the predominant part of their revenues that amounts, according to various estimates, to 70-85% [1, 6, 15] goes to superior budgets. As a consequence of the reforms of intergovernmental fiscal relations and local government that were held in 2000-2009, cities were left without stable, legislated fiscal revenue sources that were sufficient to fulfill their obligations to the population. Currently, city government can fully dispose of single tax on imputed income, individual property tax and land tax. Significant imbalances in the distribution of budget revenues make cities dependent on the financial assistance of higher levels of public authority and lead to an accumulation of problems. The Federal Treasury data on the execution of urban districts budgets show the stagnation of own revenues in 2011-2014. According to the calculations made by ISEDT RAS, in 2014, the availability of own budget revenues per capita was below the average value in 60% of the capital cities of Russia’s constituent entities (regardless of Moscow and Saint Petersburg). This affected even major centers like Voronezh, Volgograd, Ufa, Chelyabinsk and Omsk. In the Vologda Oblast, the fiscal capacity of residents in urban districts that include the cities of Vologda and Cherepovets was 17% below the national average due to the reduction in the amount of receipts of own budget sources since 2012. In the conditions of acute shortage of financial resources to meet the growing obligations to support citizens, local authorities are forced to make borrowings; this fact limits the possibility of conducting a responsible fiscal policy and implementation of strategic investment projects. The paper presents the results of the analysis of execution of the budgets of the Vologda Oblast municipal districts. The main objective of the analysis was to identify the factors that reduce the self-sufficiency of urban districts in relation to intergovernmental fiscal policy at the regional level. The main conclusion of the research consists in the fact that the actual state of city budgets reflects the lack of economic ties between budgetary security of cities and the efficiency of their economies.

Текст научной статьи Почему не растёт самообеспеченность бюджетов городских округов

Состояние бюджетного обеспечения городов Вологды и Череповца является особо значимым для развития региональной экономики: на их долю приходится 87% промышленного производства, 65% розничного товарооборота, 42% объёмов вводимого жилья, здесь сосредоточено 90% основных фондов, занято 63% численности работающих.

В каком же положении находятся бюджеты городских округов? Для ответа на этот вопрос обратимся к данным отчётов об исполнении городских бюджетов. Они показывают ухудшение динамики по ключевым бюджетным параметрам. Так, в период с 2011 по 2014 год обеспеченность собствен- ными доходными источниками в виде налоговых и неналоговых доходов уменьшилась на треть. Объём муниципального долга г. Вологды по итогам 2014 г. достиг 1,9 млрд. рублей, в четыре раза превысив уровень 2011 г. Прогрессирующими темпами накапливался долг бюджета г. Череповца, вообще не имевшего до 2013 г. долговых обязательств. Важно подчеркнуть, что в целом по бюджетам городских округов РФ динамика собственных доходов не изменилась (табл. 1).

Об ухудшении финансовой автономии городов свидетельствует и совпадающая отрицательная динамика важнейшего показателя управления бюджетным процессом

Таблица 1. Основные параметры бюджетов городских округов в 2011–2014 гг.

|

Параметры |

2011 |

2012 |

2013 |

2014 |

2014 к 2011, % |

|

г. Вологда, млн. руб. |

|||||

|

Собственные доходы |

3987,4 |

2875,9 |

3198,9 |

2912,1 |

73,0 |

|

Профицит, дефицит (-) |

-328,8 |

-481,1 |

-520,1 |

-231,7 |

70,5 |

|

Муниципальный долг |

535,2 |

1109,2 |

1877,7 |

1941,9 |

362,8 |

|

г. Череповец, млн. руб. |

|||||

|

Собственные доходы |

4132,4 |

3056,2 |

3181,7 |

2894,3 |

70,0 |

|

Профицит, дефицит (-) |

120,5 |

-181,2 |

-246,2 |

-64,0 |

х |

|

Муниципальный долг |

0 |

0 |

501,7 |

601,4 |

х |

|

Российская Федерация, млрд. руб. |

|||||

|

Собственные доходы |

741,7 |

727,0 |

790,3 |

740,2 |

99,8 |

|

Профицит, дефицит (-) |

-31,3 |

-31,0 |

-43,4 |

-38,4 |

122,7 |

|

Муниципальный долг* |

215,5 |

245,3 |

288,9 |

313,2 |

145,3 |

|

* В целом по всем уровням муниципальных образований. Источники: данные Минфина РФ [7]; Федерального казначейства [8]; отчётов об исполнении бюджетов городов Вологды [9] и Череповца [11]; расчёты автора. |

|||||

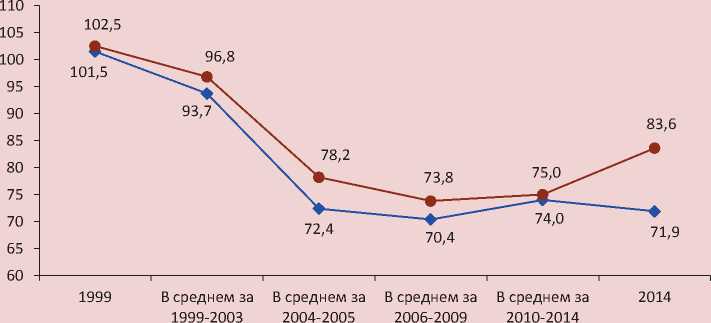

– обеспеченности собственными доходами в расчёте на одного жителя. В 2010–2012 гг. среднегодовые темпы роста данного показателя составили 99% против 10–20% в 2000–2009 гг., причём пик падения пришёлся на 2012 год (рис. 1).

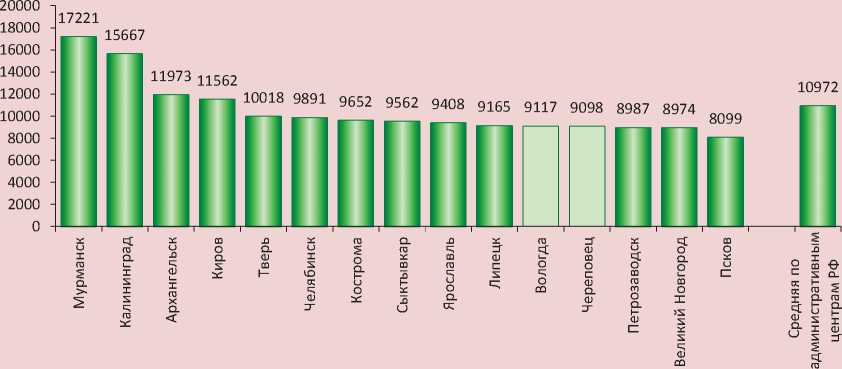

Абсолютный объём собственных доходов на душу населения в городе Вологде в 2014 г. был ниже, чем во многих административных центрах Северо-Западного федерального округа и соседних регионов. По данному показателю отставал и «город-металлург» Череповец от своих аналогов – Липецка и Челябинска (рис. 2).

В чём же причина сложившейся ситуации, почему состояние городских бюджетов сегодня характеризуется дестабилизацией? Возможно, в её основе лежат экономические факторы? Однако официальные статистические данные опровергают это предположение. В 2012–2014 гг. экономика городов динамично развивалась, не созда- вая очевидных угроз для снижения налогового потенциала: ключевые макроэкономические показатели демонстрировали повышающую динамику (табл. 2).

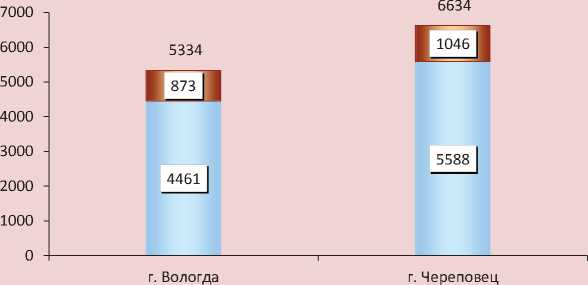

Более детальное исследование структуры налоговых платежей, поступающих в бюджеты городов, показало резкие изменения динамики профилирующего доходного источника – налога на доходы физических лиц (НДФЛ). В 2014 г. при росте среднемесячной заработной платы на 30% объём сборов этого платежа не составил и половины объёма поступлений в 2011 г. Существенно снизилась роль НДФЛ в формировании собственных бюджетных ресурсов: доля налога в объёме собственных доходов уменьшилась с 46–54% до 30–36% соответственно (табл. 3).

Поступления НДФЛ в бюджеты городских округов России, в отличие от Вологодской области, за указанный период уменьшились в среднем только на 7%.

Рисунок 1. Динамика среднегодовых темпов роста подушевой обеспеченности собственными доходами бюджетов городских округов Вологодской области в 2000–2014 гг., %

В среднем В среднем В среднем 2010 2011 2012 2013 2014

за 2000- за 2005- за 20102004 2009 2014

— ♦ — г. Вологда —•— г. Череповец

Источники: данные отчётов об исполнении бюджетов городов Вологды и Череповца; Росстата [12]; расчёты автора.

Рисунок 2. Обеспеченность городских округов РФ собственными доходами бюджета в 2014 г., руб. на душу населения

Источник: расчёт автора по данным Росстата.

Таблица 2. Основные макроэкономические показатели городских округов Вологодской области в 2011–2014 гг.

|

Показатели |

2011 |

2012 |

2013 |

2014 |

2014 к 2011, % |

|

г. Вологда |

|||||

|

Индекс промышленного производства, в % к предыдущему году |

115,0 |

97,4 |

103 |

140,9 |

141,4 |

|

Оборот розничной торговли, млрд. руб. |

33,3 |

45,1 |

48,1 |

53,2 |

159,8 |

|

Ввод жилья, тыс. кв. м общей площади |

140,6 |

144,6 |

164,5 |

183,8 |

130,7 |

|

г. Череповец |

|||||

|

Индекс промышленного производства, в % к предыдущему году |

103,1 |

100,6 |

102,0 |

103,5 |

106,2 |

|

Оборот розничной торговли, млрд. руб. |

31,3 |

38,6 |

41,4 |

43,8 |

140,0 |

|

Ввод жилья, кв. м общей площади |

110,1 |

63,0 |

97,1 |

138,5 |

125,8 |

|

Источники: данные Росстата; официальных сайтов городов Вологды и Череповца; расчёты автора. |

|||||

Таблица 3. Поступления НДФЛ в бюджеты городских округов в 2011–2014 гг.

|

Показатели |

2011 |

2012 |

2013 |

2014 |

2014 к 2011, % |

|

г. Вологда |

|||||

|

Среднемесячная заработная плата, тыс. руб. |

20,7 |

23,1 |

25,5 |

26,7 |

129,0 |

|

НДФЛ, млн. руб. |

1850,4 |

997,0 |

1091,9 |

872,8 |

47,2 |

|

Доля в собственных доходах, % |

46,4 |

34,7 |

34,1 |

30,0 |

-16,4 п.п. |

|

г. Череповец |

|||||

|

Среднемесячная заработная плата, тыс. руб. |

26,4 |

29,6 |

32,4 |

34,3 |

129,9 |

|

НДФЛ, млн. руб. |

2247,9 |

1231,8 |

1272,4 |

1046,3 |

46,5 |

|

Доля в собственных доходах, % |

54,4 |

40,3 |

40,0 |

36,1 |

-18,3 п.п. |

|

Российская Федерация |

|||||

|

НДФЛ, млрд. руб. |

361,9 |

376,9 |

420,3 |

337,0 |

93,1 |

|

Доля в собственных доходах, % |

48,8 |

51,8 |

53,2 |

45,5 |

-3,3 п.п. |

|

Источники: данные Росстата; Федерального казначейства; отчётов об исполнении бюджетов городов Вологды и Череповца; расчёты автора. |

|||||

Поскольку НДФЛ является основным инструментом регулирования межбюджетных отношений на уровне «регион – муниципалитет», причины снижения его фискальной функции следует искать в действующей межбюджетной политике.

Надо сказать, что в результате межбюджетной реформы, проведённой в России в начале 2000-х гг., бюджеты городов остались без половины собственных налогов, которые были изъяты в бюджеты вышестоящих уровней (табл. 4).

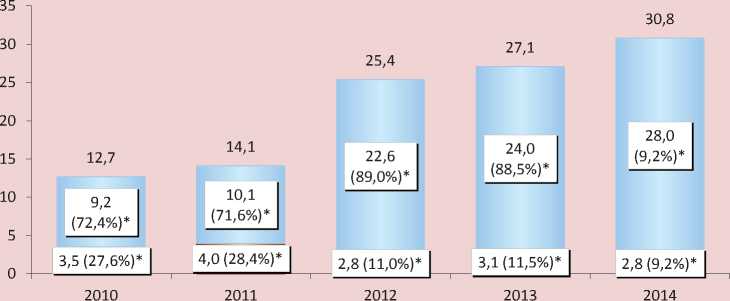

В последующие годы региональные власти проводили по аналогии с федеральными властями централизацию бюджетных доходов, сокращая нормативы отчислений налогов в городские бюджеты. В результате из всего объёма налоговых и неналоговых платежей, собранных, например, на территории г. Вологды, в городскую казну в 2014 г. было зачислено 9% против 28% в 2010– 2011 гг. (рис. 3). Нельзя не подчеркнуть, что снижение нормативов доходов, распределённых в бюджет города, происходило на фоне растущих поступлений платежей.

По данным Контрольно-счётной палаты г. Вологды [10], в 2014 г. нормативы распределения собранных в городе доходов в вышестоящие бюджеты составляли: в областной бюджет – 35,2%; в бюджеты государственных внебюджетных фондов – 32,8%; в федеральный бюджет – 22,8%.

Отбирая у городов львиную долю бюджетных ресурсов, государство перекладывало на местные власти всё большую часть полномочий федеральных и региональных властей. В 2014 г. половину расходов бюджетов городских округов Вологодской области составляли делегированные полномочия органов публичной власти вышестоящего уровня, что ограничило возможности для выстраивания собственной бюджетной политики. В период с 2008 по 2014 год делегированные полномочия выросли в 3 раза, а со-финансирование обязательств перед населением городов из федерального и регионального бюджетов в виде субсидий уменьшилось в 1,8 раза (табл. 5).

Таблица 4. Структура налоговых доходов бюджета г. Вологды в 1999, 2005 и 2014 гг.

|

Налоговые доходы |

1999 |

2005 |

2014 |

|||

|

Млн. руб. |

% |

Млн. руб. |

% |

Млн. руб. |

% |

|

|

Всего |

771,5 |

100,0 |

1885,9 |

100,0 |

1894,1 |

100,0 |

|

Налог на прибыль организаций |

131,1 |

17,0 |

98,6 |

5,2 |

0 |

0 |

|

Налог на доходы физических лиц |

213,4 |

27,7 |

1014,3 |

53,8 |

872,8 |

46,1 |

|

Налог на добавленную стоимость |

57,3 |

7,4 |

0 |

0 |

0 |

0 |

|

Акцизы |

65,6 |

8,5 |

190,4 |

10,1 |

4,4 |

0,2 |

|

Налог с продаж |

27,9 |

3,6 |

0 |

0 |

0 |

0 |

|

Налоги на совокупный доход |

17,6 |

2,3 |

125,7 |

6,7 |

296,8 |

15,7 |

|

Налоги на имущество |

82,6 |

10,7 |

419,2 |

22,2 |

661,8 |

34,9 |

|

Платежи за пользование природными ресурсами |

14,0 |

1,8 |

0 |

0 |

0 |

0 |

|

Государственная пошлина |

2,1 |

0,3 |

22,4 |

1,2 |

58,3 |

3,1 |

|

Местные налоги и сборы* |

149,3 |

19,4 |

0 |

0 |

0 |

0 |

|

Прочие налоги, пошлины и сборы |

10,6 |

1,3 |

0 |

0 |

0 |

0 |

* Налог на содержание жилищного фонда и объектов социально-культурной сферы, целевой сбор на содержание милиции, благоустройство территории и нужды образования, налог на рекламу, плата за выдачу патента.

Источники: данные отчётов об исполнении бюджета г. Вологды; расчёты автора.

Рисунок 3. Структура распределения налоговых и неналоговых доходов, поступивших с территории г. Вологды в 2010–2014 гг., млрд. руб.

□ Доходы, поступившие в вышестоящие бюджеты □ Доходы, поступившие в городской бюджет

* В скобках указан удельный вес доходов, зачисленных в уровни бюджетной системы, в общем объёме поступивших доходов.

Источники: данные Контрольно-счётной палаты г. Вологды; отчётов об исполнении бюджета г. Вологды; расчёты автора.

Таблица 5. Расходы бюджетов городских округов на выполнение делегированных полномочий в 2008–2014 гг., млрд. руб.

|

Показатели |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2014 к 2008, % |

|

Вологодская область |

||||||||

|

Делегированные полномочия |

2,55 |

2,59 |

2,87 |

3,06 |

3,99 |

4,45 |

6,95 |

272,7 |

|

Уд. вес в общих расходах, % |

21,0 |

26,8 |

24,0 |

23,1 |

30,3 |

33,3 |

48,1 |

+27,1 п.п. |

|

Субсидии |

2,45 |

1,05 |

1,79 |

1,65 |

2,37 |

1,87 |

1,39 |

56,8 |

|

Российская Федерация |

||||||||

|

Делегированные полномочия |

210,5 |

230,3 |

256,6 |

295,2 |

386,6 |

400,3 |

549,7 |

261,1 |

|

Уд. вес в общих расходах, % |

17,4 |

19,3 |

19,8 |

19,9 |

25,1 |

24,1 |

31,8 |

+14,4 п.п. |

|

Субсидии |

206,9 |

198,1 |

222,8 |

254,2 |

279,3 |

316,6 |

293,3 |

141,8 |

|

Источники: данные Федерального казначейства; расчёты автора. |

||||||||

Отметим, что при равнозначном росте делегированных расходов в целом по городским бюджетам РФ субсидиарное финансирование увеличилось в 1,4 раза. Такая тенденция даёт основание предполагать, что проблему дисбаланса бюджетной системы Вологодской области региональные власти решали постепенно устраняясь от участия в тех или иных направлениях развития местных территорий.

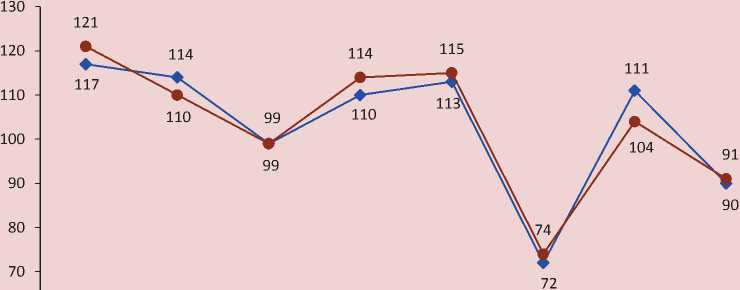

О снижении фискальной автономии городов свидетельствует и понижающая динамика показателя сбалансированности бюджета собственными ресурсами. Если в 1999 г. городские власти могли полностью обеспечивать расходные обязательства собственными доходами, то в 2014 г. – только на 72–84% (рис. 4).

В 2012 г. новацией межбюджетного регулирования в Вологодской области стала

Рисунок 4. Показатель сбалансированности бюджетов* городских округов Вологодской области в 1999–2014 гг., %

— ♦ — г. Вологда —•— г. Череповец

* Рассчитан как отношение собственных доходов бюджета к расходам за минусом субвенций.

Источники: данные отчётов об исполнении бюджетов городов Вологды и Череповца; расчёты автора.

Рисунок 5. Структура распределения НДФЛ, поступившего с территории городских округов Вологодской области в 2014 г., млн. руб.

D Региональныйбюджет П Бюджетгорода

Источники: данные Департамента финансов Вологодской области [14]; расчёты автора.

замена дотаций на выравнивание бюджетной обеспеченности муниципальных районов дифференцированными нормативами отчислений от НДФЛ. При этом замена производилась главным образом за счёт изъятия части НДФЛ из бюджетов городов

Вологды и Череповца, что и послужило решающим фактором падения собственных доходных источников. Так, в 2014 г. в бюджетах городских округов осталось лишь 16% общего объёма сборов подоходного налога (рис. 5).

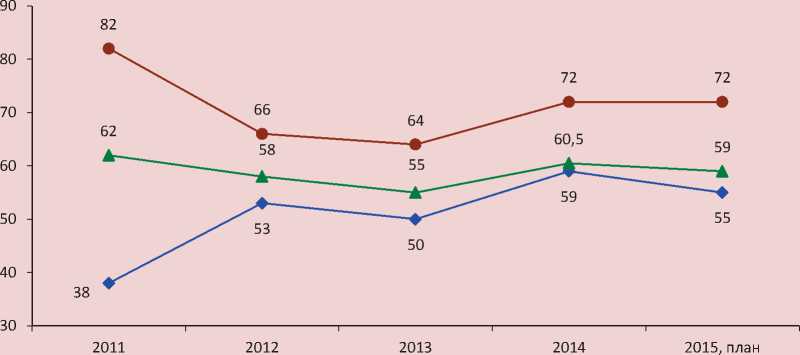

По нашему мнению, бюджетный манёвр не имел должного эффекта, хотя на первый взгляд усилия региональных властей по снижению дотационности муниципалитетов достигли своей цели. С 2012 года, в котором были скорректированы принципы межбюджетного взаимодействия, доля безвозмездной финансовой помощи в доходах бюджетов муниципальных районов уменьшилась с 82 до 72%, но это всё ещё очень высокий уровень (среднероссийский показатель составляет 77%). К тому же после снижения доли трансфертов в 2012–2013 гг. в последующие два года наблюдалось её повышение. Одновременно безвозмездные поступления в городские бюджеты увеличились с 38 до 55%. Следовательно, общего заметного снижения трансфертозави-симости местных бюджетов не произошло (рис. 6).

Кроме того, изъятие доходов у городов искусственно лишает другие муниципальные образования стимулов к изысканию дополнительных доходов своих бюджетов, поскольку минимум средств для решения вопросов местного значения они получат в любом случае. В течение 2012–2014 гг. налоговые доходы бюджетов муниципальных районов Вологодской области увеличились на 80% по сравнению с 2011 г., преимущественно за счёт передачи подоходного налога, поскольку другие источники показывали понижающую динамику (табл. 6).

Новый режим межбюджетного регулирования не способствовал и каким-то ощутимым сдвигам в экономическом развитии муниципалитетов районного звена: за 2011–2014 гг. доля районов в объёме отгруженной продукции предприятий обрабатывающей промышленности региона

Рисунок 6. Удельный вес межбюджетных трансфертов в доходах местных бюджетов Вологодской области в 2011–2015 гг., %

— ♦ — Городские округа

—•— Муниципальные районы

—*— Всего по муниципальным образованиям

Источники: данные Федерального казначейства; расчёты автора.

Таблица 6. Поступления налоговых доходов в бюджеты муниципальных районов Вологодской области в 2011–2014 гг., млн. руб.

|

Налоговые доходы |

2011 |

2012 |

2013 |

2014 |

2014 к 2011, % |

|

Всего |

2055,7 |

4298,4 |

4203,9 |

3677,2 |

178,9 |

|

Налог на доходы физических лиц |

1310,5 |

3370,1 |

3113,4 |

3173,0 |

242,1 |

|

Налоги на совокупный доход |

403,2 |

504,8 |

554,2 |

357,9 |

88,8 |

|

Налоги на имущество |

220,8 |

401,1 |

508,9 |

0 |

х |

|

Государственная пошлина |

120,7 |

22,4 |

27,4 |

34,6 |

28,7 |

|

Источники: данные Федерального казначейства; расчёты автора. |

|||||

Рисунок 7. Структура объёма отгруженной продукции обрабатывающей промышленности Вологодской области в 2011–2014 гг., млрд. руб.

□ Городские округа □ Муниципальные районы

* В скобках указана доля в общем объёме отгрузки. Источники: данные Росстата; расчёты автора.

не составляла и 12% (рис. 7). Таким образом, основными локомотивами его экономического роста продолжали оставаться городские округа.

Бюджеты городских округов на 2016 год не содержат заметных признаков спада бюджетной напряжённости (табл. 7).

Так, в бюджете г. Вологды будет прервана возобновившаяся в 2015 г. положительная динамика собственных доходов: в 2016 г. проектируется их снижение на 13%. Прироста собственных доходных источников не планируется и в бюджете г. Череповца. Одновременно с падением и стагнацией собственных доходов предусматривается уменьшение субвенций из вышестоящих бюджетов на 20–30%, что создаёт угрозу нефинансирования делегированных полномочий.

Муниципальный долг сократится, но долговая нагрузка бюджета г. Вологды будет оставаться существенной, составив более половины объёма собственных доходов .

Таблица 7. Прогнозные параметры бюджетов городских округов Вологодской области на 2016 г., млн. руб.

|

Параметры |

г. Вологда |

г. Череповец |

||||||

|

2014, факт |

2015, оценка |

2016, прогноз |

2016 к 2015, % |

2014, факт |

2015, оценка |

2016, прогноз |

2016 к 2015, % |

|

|

Собственные доходы |

2912,1 |

3253,9 |

2842,3 |

87,3 |

2894,3 |

3103,0 |

3103,5 |

100,0 |

|

Субвенции |

3543,1 |

3368,1 |

2346,1 |

69,7 |

3406,2 |

3216,1 |

2494,8 |

77,6 |

|

Расходы |

7593,2 |

7728,4 |

6062,2 |

78,4 |

6866,2 |

6902,6 |

6018,2 |

87,2 |

|

Дефицит |

-231,7 |

-295,2 |

-150,4 |

50,9 |

-64,0 |

-112,8 |

-77,1 |

68,4 |

|

Муниципальный долг |

1941,9 |

1800,0 |

1538,4 |

85,5 |

601,4 |

679,2 |

643,5 |

94,7 |

|

К собственным доходам, % |

66,7 |

55,3 |

54,1 |

-1,2 п.п. |

20,8 |

21,9 |

20,7 |

-1,2 п.п. |

Источники: данные отчётов об исполнении бюджетов городов Вологды и Череповца за 2014 г.; утверждённых городских бюджетов на 2015 г.; проектов городских бюджетов на 2016 г.; расчёты автора.

Рисунок 8. Динамика расходов бюджетов городских округов Вологодской области в 2007–2016 гг., млрд. руб.

— ♦ — г. Вологда —•— г. Череповец

Источники: данные отчётов об исполнении бюджетов городов Вологды и Череповца за 2007–2014 г.; утверждённых городских бюджетов на 2015 г.; проектов городских бюджетов на 2016 г.

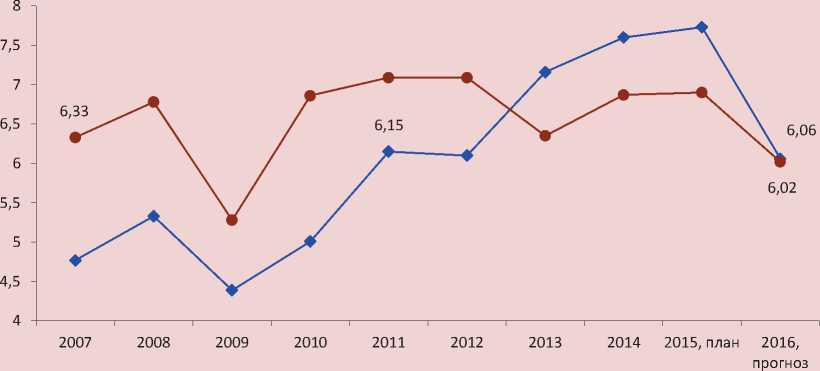

Ожидаемое снижение дефицита будет достигнуто ценой сокращения расходов в бюджете г. Вологды на 22%, г. Череповца – на 13%. Если бы поступления НДФЛ сохранились хотя бы на уровне 2011 г., то городским властям не пришлось бы осуществлять масштабный секвестр расходов на социально-экономическое развитие своих территорий. По прогнозам, расходы бюджета г. Вологды в 2016 г. даже в текущих ценах не достигнут уровня 2011 г., а расходная часть бюджета г. Череповца окажется ниже, чем в 2007 г. (рис. 8).

Одним из самых негативных последствий снижения бюджетной самообеспеченности городов стало сокращение капитальных вложений – другими словами, бюджета развития: в 2014 г. бюджетные инвестиции в г. Вологде сократились до 1,4 млрд. рублей против 3,6 млрд. рублей в 2012 году В проекте бюджета г. Череповца на 2016 году финансовое обеспечение муниципальной инвестиционной программы заложено со снижением к уровню 2015 году на 70 млн. рублей, или более чем на 20%.

Итоги проведённого анализа позволяют заключить, что за годы рыночных реформ в России так и не была решена одна из ключевых задач бюджетной политики – формирование объективной и эффективной системы распределения доходов между уровнями публичной власти. В результате при решающем вкладе городов в развитие территориальной и национальной экономики источники для саморазвития у них минимальные.

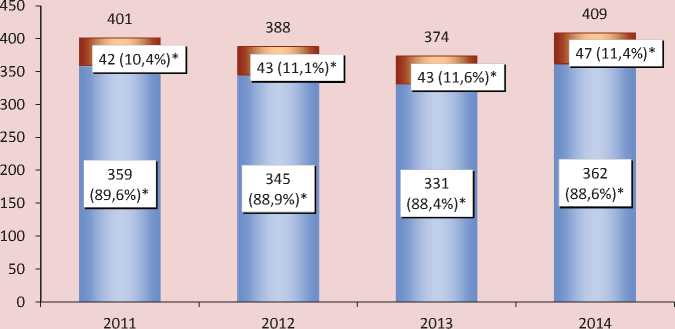

Так, в 1999–2014 гг. два крупнейших города Вологодской области производили в среднем около 90% промышленной продукции, а их доля в консолидированном бюджете региона уменьшилась с 35 до 12,5%, причём отчётливо прослеживалась связь между периодами проведения реформ и снижением финансовой автономии городов (рис. 9).

При этом доля собственных доходов городских бюджетов в валовом региональном продукте Вологодской области за годы реформ уменьшилась с 4,5 до 1,5%, следовательно, Вологда и Череповец практически не получили никаких положительных эффектов в части изменения доходов своих бюджетов от роста региональной экономики, который был обеспечен преимущественно за счёт этих городов .

Рисунок 9. Доля городских округов в промышленном производстве и собственных доходах консолидированного бюджета Вологодской области в 1999–2014 гг., %

2003 2005* 2009** 2014

■ __ ■ Промышленное производство

■ __ ■ Консолидированный бюджет

—*— Собственные доходы бюджетов городов к ВРП, %

* Период проведения межбюджетной реформы и подготовки к проведению реформы местного самоуправления.

** Период проведения реформы местного самоуправления.

Источники: данные Федерального казначейства; Росстата; отчётов об исполнении бюджетов городов Вологды и Череповца; расчёты автора.

Безусловно, необеспеченность бюджетными ресурсами базовых потребностей населения муниципалитетов низшего звена усиливает нагрузку на региональный бюджет: ежегодно более трети его расходов направляется на финансовую помощь местным бюджетам.

Нельзя отрицать и того, что сегодня многие муниципалитеты нижестоящего уровня не выживут без перераспределения части доходов из городов в районы и поселения. Но вопрос в том, какую часть собранных доходов следует забирать у городов. Ведь только в 2014 году из-за недопоступившего в казну подоходного налога городские власти Вологды и Череповца не смогли направить 10 млрд. руб. на решение социальных задач, ремонт дорог, расселение ветхого жилья, а также других вопросов жизнеобеспечения.

Представляется, что в распоряжении городов должно оставаться не менее половины всех собираемых доходов, а потери региональных бюджетов необходимо компенсировать за счёт пересмотра действующей бюджетно-налоговой политики, прежде всего системы перераспределения налогов в пользу субъектов РФ, а не федерального центра. Конкретные предложения в этом направлении получили отражение в ряде работ представителей экспертного и научного сообщества [2, 3, 4, 5, 13].

На наш взгляд, требуются другие подходы к межбюджетной политике, учитывающие интересы всех участников бюджетного процесса. Города, прежде всего административные центры, должны быть на законодательном уровне выделены из общего ряда муниципальных образований в силу их особой значимости для социально-экономической жизни регионов, а стратегии и генеральные планы развития городов должны иметь достаточное и стабильное бюджетное обеспечение. К сожалению, действующая система бюджетирования городов пока не ориентирована на будущее развитие страны и её территорий.

Список литературы Почему не растёт самообеспеченность бюджетов городских округов

- Бюджет города//Официальный сайт г. Набережные Челны. -Режим доступа: http://nabchelny.ru/page/270

- Бюджет для горожан вместо бюджета чиновников//Официальный сайт д.э.н. Дмитриевой О.Г. -Режим доступа: http://www.dmitrieva.org/id915

- Валентей, С.Д. Старые и новые проблемы российского Федерализма/С.Д. Валентей, М.В. Глигич-Золотарёва, Л.Н. Лыкова//Федерализм. -2012. -№4. -С. 7-38.

- Зубаревич, Н.В. Межбюджетные отношения центра и регионов: экономические и институциональные аспекты/Н.В. Зубаревич//Журнал Новой экономической ассоциации. -2014. -№3. -С. 158-161.

- Ильин, В.А. Проблемы регионального развития как отражение эффективности государственного управления/В.А. Ильин, А.И. Поварова//Экономика региона. -2014. -№ 3. -С. 48-62.

- Интервью агентству «Интерфакс» мэра г. Батайска В. Путилина . -Режим доступа: http://www.interfax-russia.ru/South/print.asp?id=559545&type=exclusive

- Информация Министерства финансов РФ об обьёме государственного долга субъектов РФ и долга муниципальных образований . -Режим доступа: http://www.minfin.ru/ru/perfomance/public_debt/subdbt/index.php

- Отчётность Федерального казначейства об исполнении бюджетов субъектов РФ и местных бюджетов . -Режим доступа: http://www.roskazna.ru/byudzhetov-subektov-rf-i-mestnykh-byudzhetov

- Официальный сайт администрации г. Вологды. -Режим доступа: http://vologda-portal.ru/

- Официальный сайт Контрольно-счётной палаты г. Вологды. -Режим доступа: http://kspvologda.ru/

- Официальный сайт мэрии г. Череповца. -Режим доступа: http://mayor.cherinfo.ru/

- Официальный сайт Федеральной службы государственной статистики. -Режим доступа: http://www.gks.ru/

- Поварова, А.И. Бюджетная обеспеченность муниципальных образований Вологодской области: состояние, проблемы, пути повышения/А.И. Поварова, Т.В. Ускова//Экономические и социальные перемены: факты, тенденции, прогноз. -2010. -№1. -С. 45-61.

- Расчёт поступлений налога на доходы физических лиц в бюджет области на 2016 год: приложение к проекту закона «Об областном бюджете на 2016 год»//Официальный сайт Законодательного Собрания Вологодской области. -Режим доступа: http://vologdazso.ru/zakin/search.php?docid=

- Тростников, Д. Почему бюджет Москвы в 45 раз больше бюджета Новосибирска? /Д. Тростников. -Режим доступа: http://nsknews.info/news/117482