Подходящая бизнеc-модель для fintech-организации: объединение бизнес-модели и индекса производительности MAL,QUIST (MPI)

")

Автор: Султангареев Д.Р., Рахметзянов А.Ф., Галимарданов А.Р.

Журнал: Мировая наука @science-j

Рубрика: Основной раздел

Статья в выпуске: 4 (25), 2019 года.

Бесплатный доступ

В последние годы более конкурентоспособные области бизнеса были использованы в различных отраслях. Согласно исследованиям в области бизнеса, для достижения конкурентной позиции для компании необходимо использовать подходящую бизнес-модель с высоким качеством исполнения. Использование успешной бизнес-модели - лучший выбор по сравнению с другими доступными вариантами. Но использование неподходящей бизнес-модели может привести к ущербу для компании. Чтобы определить подходящую бизнес-модель, мы используем индекс производительности Мальмквиста (MPI), который является экономическим показателем.

Бизнес модель, общая производительность факторов производства (tfp), индекс производительности по мальмквисту (mpi), анализ охвата данных

Короткий адрес: https://sciup.org/140264454

IDR: 140264454

Suitable business model for fintech organizations: combining a business model and a productivity index MAL, QUIST (MPI)

In the recent years, more competitive business area has been used in various industries. According to the researches in the business fields, to achieve a competitive position for the company, it is necessary to use a suitable business model with high performance quality. Using a successful business model is a better choice in comparison with the other available options. But using an unsuitable business model may due to damage for the company. To identify a suitable business model, we use Malmquist productivity index (MPI), which is an economic indicator.

Текст научной статьи Подходящая бизнеc-модель для fintech-организации: объединение бизнес-модели и индекса производительности MAL,QUIST (MPI)

В экономике банки как основа финансовых системы почти всех стран имеют важные задачи, такие как мобилизация сбережений, посредничество, содействие потоку платежей, распределение кредитов, восстановление порядка и так далее. В частности, в развивающихся странах с менее развитыми финансовыми рынками и активами, банки являются мощными институтами, которые могут осуществлять посредничество и помогают снизить риск инвестиций. Это означает, что основная задача банка заключается в предоставлении средств для долгосрочных и среднесрочных экономических программ заинтересованных лиц, выполняю роль посредника на денежном рынке и способствую развитию рынка капитала. С другой стороны, в соответствии с процессом глобализации финансовых рынков, а также важностью улучшения финансовых стандартов в этих сообществах, нам необходимо использовать точные критерии для оценки эффективности банков.

Термин «бизнес-модель» появился в литературе по менеджменту около сорока лет назад. Первые люди, которые использовали термин «бизнес-модель», это Konczal [1] и Dottore [2]. Они использовали это слово в концепции моделирования процессов и данных.

Анализируя литературу по бизнес-модели, можно найти много определений этого понятия. Бизнес-модель включает в себя общие слова о выборе клиентов, аутсорсинге работы, объединении ресурсов, выходе на рынок, создании полезности для клиентов и получении прибыли [3]. В другом определении Petrovic et al. [4] Бизнес-модель согласуется с созданием реальной стоимости, которая поддерживает реальные процессы компании. Фабер и др. Рассматривали бизнес-модель как построение системы компаниями, целью которых является создание ценности посредством развертывания технологических возможностей [5]. Они были сбалансированы и согласованы на основе различий в технических возможностях, пользователях, организации и финансовых требованиях [6]. Чесбро и Розенблум [7] также полагали, что успешные бизнес-модели связывают технологические возможности с их реальной экономической ценностью, создавая инновационную логику. Тис рассматривал бизнес-модель как товар, который отражает гипотезу руководства о том, что нужно клиентам, и как компания может наилучшим образом удовлетворить и удовлетворить эти потребности [8].

В этой статье мы рассмотрим бизнес-модель для финансовых организаций (FinTech), предоставляющие ДБО (дистанционное банковское обслуживание, онлайн–банкинг, онлайн–банк). Затем мы используем экономический индикатор, чтобы измерить обоснованность предложенной нами модели. Этот показатель в экономике известен как индекс производительности Мальмквиста (MPI), и он является одним из ведущих индикаторов в экономике [9]. Фактически мы используем этот экономический показатель, чтобы узнать, как прогрессирует производительность FinTech после реализации, предложенной нами бизнес-модели. Для этого индексы предлагаемой нами модели сначала делятся на две части: входные и выходные переменные. Затем мы используем анализ охвата данных (DEA) для расчета индекса MIP для оценки прогресса в производительности каждого FinTech– проекта после реализации нашей бизнес-модели [10].

DEA – это математический метод оценки производительности блоков принятия решений (DMU) с несколькими входами и несколькими выходами [11]. В состав DMU могут входить отделения банков, больницы и т. Д. [12]. В DEA [13-16] написано много статей об оценке эффективности банка.

Концепция бизнес-модели облегчает анализ того, как фирма извлекает экономическую выгоду из недавно разработанной технологии. Действительно, Чесбро и Розенблум утверждают, что именно принятая бизнес-модель, в большей степени, чем сама технология, имеет решающее значение для успеха коммерциализации новых технологий [7]. Эти бизнес-модели используются с различными подходами в малых и крупных компаниях, например, в компании Google.

Здесь мы представляем бизнес-модель для FinTech–организации. В соответствии с унификацией показателей оценки эффективности FinTech с использованием представленной модели, мы можем отслеживать и измерять их эффективность в области переменных платежей (развитие рынка и вознаграждение); и, следовательно, мы можем привести функцию ДБО к развитию доходности.

В этой модели, прибыльность, является основным направлением. То есть стоимость с одной стороны и выручка FinTech–организации были учтены с другой стороны (общие и нераспределенные доходы). Для полноты всех аспектов деятельности онлайн–банка как финансового института в этой модели были рассмотрены качественные критерии, включая кредитное качество.

Этот показатель состоит из двух категорий показателей: отношение отложенных кредитов к общим доходам. Назначенный предпочтительный вес этого показателя составляет 25 баллов.

Соотношение отложенных кредитов и займов (5 баллов):

С увеличением кредитования мы можем достичь рентабельности, но если качество кредитов не учитывается, отсутствие выплат приводит к возникновению трудностей у банков.

Общие доходы (20 баллов):

Этот показатель состоит из двух частей: займы и доходы от избыточных ресурсов. Доходы от отраслевых займов извлекаются через соответствующий раздел в балансе FinTech–организации. Излишки ресурсов рассчитываются путем умножения вычитания ресурсов организации (в том числе обязательного депозита) и баланса ссуды на норму доходности. Коэффициент рентабельности FinTech–проекта также извлекается из разницы между базовой ставкой и ставкой оборудования (затраты на ресурсы), где базовая ставка является самой высокой ставкой с точки зрения банка, которая может быть прибыльной.

Качество обслуживания имеет самый высокий (предпочтительный) вес, 50 баллов. Этот показатель включает отношение транзакции электронного банкинга к общей сумме транзакций и нераспределенной прибыли. Отношение транзакции электронного банкинга к общей сумме транзакций (5 баллов)

С увеличением платы за услуги также увеличивается и доходы банка; но если качество обслуживания – использование новых сервисов и новых платформ для обслуживания – используется меньше, постоянные клиенты начинают уходить к конкурентам. Кроме того, ручные транзакции, которые требуют физических действий со стороны пользователей, могут привести к увеличению числа клиентов традиционной банковской деятельности, что приводит к выгоранию персонала. Также стоимость электронных транзакций намного меньше, чем традиционные банковские транзакции.

Нераспределенные доходы (45 баллов).

Нераспределенная выручка включает три показателя ниже:

Индексы сборов (15 баллов). Эти индексы состоят из ссуды, гарантии, валидации, производительности банкомата и т.д. Обратите внимание, что комиссионные за обслуживание, включая ссуду, варрант, могут отражаться в отчете и прочих поступлений в балансе FinTech–организации.

Числовые индексы (15 баллов). Эти индексы включают программы лояльности, бонусы, премиум услуги…FinTech–организации должны выявлять потребности клиентов и повышать способность убеждать и продавать. Таким образом, качество плана маркетинга можно рассматривать как показатель оценки.

Индикаторы транзакций (15 баллов). Эти индексы включают онлайн– банкинг. Указанные показатели являются важными инструментами для увеличения количества электронных транзакций, что приводит к увеличению комиссионных и нераспределенных доходов. Таким образом, FinTech–проекты должны поощрять клиентов использовать интернет–технологии для осуществления банковских операций, внедряя вышеупомянутые продукты.

Присвоенный предпочтительный вес качества онлайн–сервиса составляет 25 баллов, а баллы стоимости уплаченных процентов за ресурсы и эксплуатационных расходов равны 10 и 15 соответственно.

Стоимость уплаченных процентов за ресурсы (10 баллов).

Таким образом, показатель онлайн–обслуживания, который представляет собой коэффициент стоимости к сервисам может отображать качество отрасли.

Операционные расходы (15 баллов).

Он рассчитывается как снижение стоимости по сравнению с предыдущим периодом. Маржа доходности онлайн–банка от общих доходов зависит от уровня мобилизации ресурсов. Эта маржа составляет около 2% в банковской сфере. Поэтому, учитывая очень большой объем банковских ресурсов и закон больших чисел, меньшее сокращение мобилизации ресурсов может повысить прибыльность онлайн–банков. Таким образом, изменение уровня мобилизации (как рассчитать коэффициент мобилизации, это «качество ресурсов» в пункте «1-3») по сравнению с предыдущим периодом можно рассматривать как показатель для оценки деятельности банка.

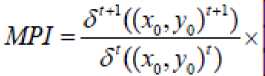

В этом разделе мы вводим индекс MPI, чтобы проверить правильность предложенной нами бизнес-модели. Фактически, мы измеряем повышение производительности для каждой отрасли после внедрения нашей бизнес-модели.

Для измерения производительности очень важно определить изменения выпуска и факторы производства. Чтобы измерить изменения в производительности, числовые индексы используются для измерения количества произведенной продукции и фактора производства, использованного в течение двух периодов времени для организации. При парном сравнении, когда сравниваются два периода времени, используется индекс общей производительности факторов производства (TFP). Индекс TFP рассчитывается для двух периодов времени t и t + 1.

Можно использовать технику Тронквиста и Фишера для расчета TFP. Поскольку доступ к этой информации часто ограничен, эти методы также могут быть ограничены. Но при расчете индекса TFP именно MPI (функция расстояния) была введена, чтобы исправить слабость предыдущих показателей. Стоит отметить, что эти функции расстояния являются обратными функциями значений рентабельности, основанных на теории Фаррелла (1957).

TFP можно получить с помощью DEA, который называется MPI [10]. Кроме того, изменения производительности общих факторов деятельности можно разделить на технологические изменения и изменения технической эффективности в MPI.

MPI измеряет изменения производительности общих факторов, используя два набора данных на основе расчета разницы каждого набора данных по сравнению с обычной технологией. Для измерения MPI мы используем следующий подход, который был предложен Fare et al. [10].

.^«ХсУоУ) ^х^Г)

5'^уЛ) б^.у,)1) _

Исходя из значения MPI, у нас есть три случая:

-

1. Если MPI> 1, он представляет прогресс в тренде производительности.

-

2. Если MPI = 1, это означает, что производительность остается

-

3. Если MPI < 1, он представляет тенденцию снижения

неизменной.

производительности.

^((Хр,^1 5Ч(хо,УоП

(Catch Up)

(Frontier-Shift)

"бЧ^у^х^Ч^^

.^((wJ) 5t+4(Worx).

Эффект возростания – это отношение технической эффективности в период t + 1 к технической эффективности в период t. Эффект сдвига границы включает в себя среднее геометрическое отношение производительности на единицу по отношению к границе обеих технологий [17,18].

Для расчета δP ((x0, y0) K) (p, k = t, t + 1) мы используем модель CCR, ориентированную на вход. Для этого мы предполагаем, что у нас есть n DMU (xj, yj), j = 1,…, n в два раза t и t + 1. Мы также предполагаем, что DMUj = (xj, yj) использует входные данные xj ε Rm для получения q выходного yj ε Rq, а xj, yj> 0, j = 1,…., N. Символы (x0, y0) t = (xot, yot) и (x0, y0) t + 1 = (x0t + 1, y0t +

-

1) используются для отображения DMU0 (0 = 1,…., M) в периодах t и t + 1 соответственно. Для расчета производительности DMU0 = (x0, y0) k в периоде k по технологии p мы используем следующую модель:

6p((xQ,y0)k)=min6

s.t.

У" Л.хр<^

Z^ J=1 J 4 1O

У” Л.хр<0хк

Z-. J=1 J У TO

Где k, p = t, t + 1. Обратите внимание, что при k = p значение технических характеристик достигается на каждом этапе. Мы должны решить четыре разные модели для разных r и k.

В этой статье сначала предлагается бизнес-модель для FinTech– организации, которая имеет универсальное применение. Затем, чтобы измерить достоверность предложенной нами модели, экономический индекс используется для расчета банковской производительности, известной как MPI.

Список литературы Подходящая бизнеc-модель для fintech-организации: объединение бизнес-модели и индекса производительности MAL,QUIST (MPI)

- Konczal EF (1978) Models Are or Managers, Not Mathematicians. Journal of Systems Management 26: 12.

- Dottore FA (1977) Data Base Provides Business Model. Computerworld 11: 44.

- Dholakia N, Kshetri N (2003) The global digital divide and mobile business models: Identifying Viable Patterns of e-Development. University of Rhode Island working paper.

- Petrovic O, Kittl C, Teksten D (2001) Developing Business Models for business. In Proceedings of the International conference on Electronic Commerce.

- Faber E, Ballon P, Bouwman H, Haaker T, Rietkerk O et al., (2003) Designing business models for mobile ICT services. Paper presented to Workshop on concepts metrics & visualization. 16th Bled Electronic Commerce Conference Transformation, Bled, Slovenia, pp: 9-11.

- Osterwalder A (2004) The business model ontology: A proposition in a design science approach. Doctoral thesis, Pre´sente´e a l’Ecole des Hautes Etudes Commerciales de l’Universite´ de Lausanne.

- Chesbrough H, Rosenbloom RS (2002) Teece DJ (2010) Business model, business strategy, and innovation. Long Range Planning 43: 172-194.

- Malmquist S (1953) Index numbers and indifference surfaces. Trabajos de Estatistica 4: 209-242.

- Färe R, Grosskopf S, Norris M, Zhang Z (1994) Productivity growth, technical progress, and efficiency changes in industrialized countries. American Economic Review 84: 66-83.

- Charnes A, Cooper WW, Rhodes E (1978) Measuring the efficiency of decision making units. European Journal of Operational Research 2: 429-444.

- Cooper WW, Seiford LM, Tone K (1999) Data Envelopment Analysis: A Comprehensive Text with Models, Applications, References and DEA-Solver Software. Kluwer Academic Publisher.

- Camanho AS, Dyson RG (1999) Efficiency, size, benchmarks and targets for bank branches: An application of data envelopment analysis. Journal of the Operational Research Society 50: 903-915.

- Hartman TE, Storbeck JE, Byrnes P (2001)

- Shyu J, Chiang T (2012) Measuring the true managerial efficiency of bank branches in Taiwan: A three-stage DEA analysis. Expert Systems with Applications 39: 11494-11502.

- Lin TT, Lee CC, Chiu TF (2009) Application of DEA in analyzing a bank's operating performance. Expert Systems with Applications 36: 8883-8891.

- Banker RD, Charnes A, Cooper WW (1984) Some models for estimating technical and scale inefficiencies in data envelopment analysis. Management Science 30: 1078-1092.

- Caves DW, Christensen LR, Diewert WE (1982) The Economic Theory of Index Numbers and the Measurement of Input, Output, and Productivity. Econometrica 50: 1393-1414.