Подходы к оценке и мониторинг использования бюджетного потенциала в регионах Крайнего Севера

Автор: Барашева Татьяна Игоревна

Журнал: Арктика и Север @arcticandnorth

Рубрика: Социально-экономическое развитие

Статья в выпуске: 49, 2022 года.

Бесплатный доступ

В современных кризисных условиях повышение финансовой обеспеченности территорий как фактора развития и инвестиционной привлекательности регионов является ключевой задачей. Важное место в её решении занимает оценка бюджетного потенциала, позволяющая создать информационную основу для выработки рекомендаций по мобилизации финансовых ресурсов и их эффективному использованию. Это определило цель настоящей статьи, которая состоит в обосновании методического подхода к оценке уровня использования бюджетного потенциала. Определено, что на повышение бюджетного потенциала может оказывать влияние деятельность региональных органов управления в ходе реализации бюджетного процесса. В рамках разработанного методического подхода к оценке бюджетного потенциала, базирующегося на применении интегрального и матричного подходов, обоснована выборка индикаторов с выделением двух групп показателей, характеризующих финансовую обеспеченность регионов и качество управления бюджетным процессом. В ходе апробации методики, выполненной на материалах регионов Крайнего Севера (КС), осуществлены расчёты совокупного интегрального индекса, оценивающего уровень использования бюджетного потенциала в регионах, и его составляющих - индивидуальных интегральных индексов. Выполнена типология регионов КС по уровню использования бюджетного потенциала. Сформированы матрицы, группирующие регионы в зависимости от уровня финансовой обеспеченности регионов и качества управления. Сопоставление типологических группировок и анализ коэффициентов, включённых в расчёт совокупного интегрального индекса, позволили исследовать тенденции, выявить особенности и проблемы формирования и использования бюджетного потенциала в регионах КС. Определено, что для регионов КС с высоким и умеренным уровнем использования бюджетного потенциала свойственны в основном проблемы управленческого характера. В регионах с пониженным и низким уровнем использования бюджетного потенциала наряду с управленческими проблемами усиливаются финансовые. Выявленные в ходе исследования проблемные зоны являются ориентиром для разработки мероприятий по эффективному управлению бюджетным потенциалом.

Бюджетный потенциал, регионы крайнего севера, финансовая обеспеченность, качество управления бюджетным процессом, типологизация, региональное развитие

Короткий адрес: https://sciup.org/148325708

IDR: 148325708 | УДК: 316.334.52(98)(045) | DOI: 10.37482/issn2221-2698.2022.49.5

Approaches to assessing and monitoring of the budget potential use in the Far North

In the current crisis conditions, improving the financial security of the territories as a factor of development and investment attractiveness of the regions is a key task. An important role in its solution is played by assessment of the budget potential, which allows creating the information basis for the development of recommendations on the mobilization of financial resources and their effective use. It has defined the goal of this article: substantiation of the methodological approach to assessing the level of budgetary potential use. It has been determined, that an increase of budget potential can be influenced by the activity of regional authorities in the course of implementation of the budget process. Within the developed methodological approach to evaluation of the budget potential, based on application of the integral and matrix approaches, selection of indicators is substantiated with the allocation of two groups characterizing financial security of the regions and quality of the budget process governance. In the course of the methodology approbation on the basis of data from the Far North (FN) regions, the calculations of the total integral index, assessing the level of use of budgetary potential in the regions, and its components - individual integral indices - were carried out. The FN regions are leveled by the budget potential use. Matrices grouping the regions on the level of financial security and governance quality are formed. The comparison of typological groupings and analysis of coefficients included in calculation of the integral index made it possible to study the tendencies, to reveal the specificities and problems of forming and using the budget potential in region of the Far North. It is found out that the FN regions with high and moderate levels of the budget potential use are characterized mainly by governance problems. In the regions with reduced or low level of the budget potential use, the financial problems are amplified along with managerial problems. The problem areas identified in the course of the study are a guideline for development of measures aimed at effective governance of the budget potential.

Текст научной статьи Подходы к оценке и мониторинг использования бюджетного потенциала в регионах Крайнего Севера

Задачи восстановления устойчивого роста региональных экономик в условиях кризиса, вызванного санкциями и глобальной пандемией, определяют особую значимость укрепления финансовой базы путём наращивания бюджетно-налогового потенциала территорий, что актуализирует проблему создания обоснованной системы оценки последнего. Рационально построенная система оценки бюджетного потенциала будет способствовать реализации результативного бюджетного процесса и в целом эффективному управлению региональными финансами. Наиболее остро вопрос достаточности финансирования органами власти своих полномочий стоит в регионах КС, что обусловлено завышенными здесь издержками жизнедеятельности.

В российской и зарубежной практике известны различные методические подходы к оценке бюджетного потенциала территорий. При этом значимым является выбор системы индикативных показателей. В методиках зарубежных исследователей, которые бюджетноналоговый потенциал отождествляют с налоговым потенциалом, в качестве критериев для оценки выступают: государственные и местные налоговые и неналоговые доходы, налоговое бремя, налоговая нагрузка [1]. Наиболее распространённые методики оценки бюджетного потенциала, разработанные российскими исследователями [2, Голодова Ж.Г., с. 3], [3, Найденова Т.А., Швецова И.Н., с. 42–44], базируются на расчёте аналитических коэффициентов, описывающих состояние региональных бюджетов с точки зрения их сбалансированности, устойчивости, способности региона самостоятельно финансировать свои потребности. В методике Яшина С.Н. и Яшиной Н.И. также предлагается использование бюджетных коэффициентов, для расчёта которых предварительно осуществляется группировка «расходов и доходов бюджета, статей актива и пассива баланса бюджета, то есть исходя из направлений использования средств и источников их финансирования» [4, с. 37]. В более поздних исследованиях российские ученые актуализируют вопрос оценки использования бюджетного потенциала, обращая внимание на управленческую сторону данного процесса. Так, например, Куклина А.А. и Наслунга К.С. наряду с общепризнанными бюджетными показателями вводят в методику дополнительные критерии, оценивающие «качество планирования», «направленность регионального бюджета» и «влияние бюджетных показателей на основные экономические показатели» [5, с. 397]. В методике Гладковской Е.Н. предлагаются критерии, входящие в базу информации контрольно-расчётных органов, что позволяет выявить целевое и эффективное использование бюджетных средств [6, с. 34–35]. Отдельные показатели для оценки управленческого воздействия на уровень бюджетного потенциала рассматриваются также в работах российских учёных: Игониной Л.Л. и др. [7, с. 359–360], Сулейманова М.М. [8, с. 46–48], Ткачевой Т.Ю. [9, с. 12–16], Зенченко С.В. [10, с. 191–196], Зинченко Н.В. [11, с. 28–29].

Основанием для расширения исследовательского поля в части оценки бюджетного потенциала с точки зрения его использования является, по мнению автора, следующее толкование понятия «использованный» или «реализованный» бюджетный потенциал. С одной стороны, реализованный бюджетный потенциал может выступать как сформированный и аккумулированный в бюджете региона объём финансовых ресурсов на конец периода. С другой стороны, реализованный бюджетный потенциал можно рассматривать и как использованный органами власти для выполнения бюджетных функций (регулирующей, стимулирующей, социальной) с целью обеспечения развития территории и повышения благосостояния граждан [12, Barasheva T.I.]. Принимая во внимание сказанное, а также то, что в современных методиках оценки недостаточно информативно представлена управленческая составляющая анализа, что подтверждается ограниченным перечнем критериев, характеризующих участие публичных властей в управлении бюджетным потенциалом, видится целесообразным для оценки бюджетного потенциала с точки зрения его использования не ограничиваться исключительно бюджетными коэффициентами, описывающими финансовое состояние регионального бюджета, но и включить в методику отдельный блок индикаторов, позволяющих косвенно оценить качество регулирующих воздействий со стороны региональных органов управления, оказывающих непосредственное влияние на изменение бюджетного потенциала. Предлагаемые для анализа два блока индикаторов косвенно отражают результат управленческого воздействия на данный процесс. При этом, если первый блок индикаторов, характеризующих финансовое состояние бюджета, оценивает следствия принятия управленческих решений как федеральными (определяют условия межбюджетного регулирования), так и региональными органами власти, то второй блок индикаторов — региональными органами управления.

Цель исследования — уточнение показателей и разработка методики оценки уровня использования бюджетного потенциала. Задачи: исследовать современные методики оценки бюджетного потенциала; обосновать выбор индикаторов для оценки уровня использования бюджетного потенциала с позиции управленческого воздействия региональных властей на данный процесс; выполнить расчёт интегральных индексов, оценивающих финансовую обеспеченность территории и качество управления бюджетным процессом, а также совокупного интегрального индекса; сформировать матрицы, позволяющие осуществить типологию регионов КС по уровню использования бюджетного потенциала и в зависимости от уровня финансовой обеспеченности и качества управления бюджетным процессом, и обозначить для каждой группы регионов КС основные проблемы, сдерживающие эффективное управление бюджетным потенциалом.

Предлагаемый методический подход, позволяющий оценить уровень использования бюджетного потенциала, базируется на применении индикативного и матричного анализа, методов обобщения, анализа, синтеза и включает систему оценочных параметров с разделением их на две группы:

-

• показатели, оценивающие финансовую обеспеченность региона (табл. 1);

-

• показатели, оценивающие качество регулирующих воздействий в ходе реализации региональными органами власти бюджетных функций (табл. 2).

Таблица 1

Показатели, оценивающие финансовую обеспеченность региона

|

Показатель |

Характеристика |

Авторы, использующие показатель в методиках расчёта |

|

1. Коэффициент финансовой независимости определяется отношением между собственными и привлечёнными доходами |

Показывает уровень финансовой самостоятельности и независимости от федерального центра. Чем выше значение коэффициента, тем выше самостоятельность. |

Голодова Ж.Г., Сулейманов М.М. |

|

2. Коэффициент концентрации собственных доходов определяется отношением между собственными доходами и общей суммой доходов бюджета |

Показывает уровень концентрации собственных доходов в региональном бюджете. Рост показателя свидетельствует об увеличении бюджетного потенциала и укреплении финансовой самостоятельности территорий. |

Голодова Ж.Г., Сулейманов М.М. |

|

3. Коэффициент покрытия рас- |

Показывает обеспеченность |

Голодова Ж.Г., |

|

ходов доходами определяется отношением между доходами и расходами бюджета |

расходов доходами. Чем выше значение коэффициента, тем выше бюджетный потенциал региона. |

Найденова Т.А., Швецова И.Н., Куклин А.А., Наслу-гина К.С., |

|

4. Коэффициент среднедушевых доходов определяется отношением между величиной среднедушевых доходов в регионе и уровнем среднедушевых доходов в РФ |

Оценивает обеспеченность доходами для выполнения обязательств перед населением в сравнении со среднероссийским уровнем. |

Сулейманов М.М., Голодова Ж.Г., Найденова Т.А., Швецова И.Н., |

Таблица 2

Показатели, оценивающие качество управления бюджетным процессом в регионе 1

|

Показатель |

Характеристика |

|

1. Коэффициент приоритетности расходов определяется отношением объёма социальных расходов к общей сумме расходов |

Оценивает приоритетность расходов региональных бюджетов. Чем выше значение коэффициента, тем выше уровень поддержки населения. Его величина не должна быть ниже среднероссийского уровня. |

|

2.Коэффициент инвестиционной активности определяется отношением объёма инвестиций к общей сумме расходов |

Оценивает возможности реализации инвестиционной политики в регионе. Чем выше значение коэффициента, тем выше уровень инвестиционной активности в регионе. |

|

3.Коэффициент собираемости налогов определяется отношением объёма налоговых поступлений к возможным налоговым поступлениям (сумма собранных налогов и задолженности по налоговым платежам в бюджет, др. потери бюджета) |

Показывает уровень собираемости налогов от потенциально возможного объёма налоговых поступлений, включающего потери бюджета в части задолженности по налогам, в связи с предоставлением льгот и др. Чем выше значение данного коэффициента, тем выше собираемость налогов. |

|

4.Коэффициент налоговых усилий по налогу на прибыль определяется отношением между объёмом поступившего налога на прибыль к объёму налоговой базы по налогу на прибыль |

Оценивает проявление усилий по сбору налога на прибыль. Чем выше значение данного коэффициента, тем выше налоговый потенциал территории, обусловленный активностью региональных властей по привлечению (сохранению) крупного бизнеса в качестве налогоплательщиков. |

На основе коэффициентов первой группы определяется интегральный индекс, оценивающий уровень финансовой обеспеченности региона (ИФО). Коэффициенты второй группы используются для расчёта интегрального индекса, оценивающего качество управления бюджетным процессом (ИКУ). Для количественной оценки уровня использования бюджетного потенциала исчисляется совокупный интегральный индекс на основе всех восьми коэффициентов. Для приведения показателей к сопоставимому виду проведена процедура стандартизации (частные значения показателя по региону соотнесены с числовым значением этого показателя по России).

Интегральные индексы, как в границах групп, так и в целом (совокупный интегральный индекс) рассчитывались по формуле среднего геометрического (произведение коэффициентов, из которого извлекается корень, степень которого равняется количеству коэффици- ентов) в соответствии с методикой Голодовой Ж.Г. [13, с. 37–38]. Полученные интегральные показатели позволяют ранжировать и классифицировать регионы в зависимости от уровня использования бюджетного потенциала. Информационной базой анализа явились данные Федеральной налоговой службы России, Федеральной службы государственной статистики России за пятилетний период (2016–2020 гг.).

Оценка уровня использования бюджетного потенциала в регионах Крайнего Севера

На основе разработанной методики был рассчитан совокупный интегральный индекс, определяющий уровень использования бюджетного потенциала (ИРБП) в регионах КС (табл. 3), и выполнено ранжирование регионов по данному признаку (рис. 1).

Таблица 3

Распределение регионов КС по совокупному интегральному показателю (ИИБП) 2

|

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

1 группа — высокий уровень использования бюджетного потенциала |

|||||

|

Высокий (>1,8) |

Ненецкий АО, ЯмалоНенецкий АО, Сахалинская обл. |

Ненецкий АО, Ямало Ненецкий АО, Сахалинская обл., |

Ненецкий АО, ЯмалоНенецкий АО, Сахалинская обл. |

Ненецкий АО, ЯмалоНенецкий АО, Сахалинская обл. |

Ненецкий АО, ЯмалоНенецкий АО Сахалинская обл. |

|

2 группа — умеренный уровень использования бюджетного потенциала |

|||||

|

Выше среднего (от 1,5 до 1,8) |

Ханты-Мансийский АО |

Р.Коми, Мурманская о., Ханты- Мансийский АО |

Р.Коми, Ханты- Мансийский АО |

Р. Коми, Ханты-Мансийский АО, Мурманская о. |

Мурманская о. |

|

Средний (от 1,2 до 1,5) |

Р.Коми, Красноярский край |

- |

Мурманская о., Р.Саха |

- |

Р.Коми, Ханты- Мансийский АО |

|

3 группа — пониженный уровень использования бюджетного потенциала |

|||||

|

Ниже среднего (от 0,9 до 1,2) |

РФ, Р.Карелия Архангельская о., Мурманская о., Иркутская о., Р.Саха, Хабаровский край, Магаданская о. Чукотский АО |

РФ, Р.Карелия, Архангельская о., Красноярский край, Иркутская о., Р.Саха, Хабаровский край, Магаданская о., Чукотский АО |

РФ, Р.Карелия, Архангельская о., Красноярский край, Иркутская о., Хабаровский край, Магаданская о., Чукотский АО |

РФ, Р.Карелия, Архангельская о., Красноярский край, Иркутская о., Р.Саха, Хабаровский край, Магаданская о., Чукотский АО |

РФ, Архангельская о., Красноярский край, Иркутская о., Р.Саха, Хабаровский край, Магаданская о., Чукотский АО |

|

4 группа — низкий уровень использования бюджетного потенциала |

|||||

|

Низкий (< 0,9) |

Р.Тыва, Камчатский край |

Р.Тыва, Камчатский край |

Р.Тыва, Камчатский край |

Р.Тыва, Камчатский край |

Р.Карелия, Р.Тыва, Камчатский край |

Из табл. 3 можно видеть, что регионы КС значительно различаются по уровню ИИБП. В границах первой и второй групп с высоким и умеренным уровнем ИИБП располагаются высокоразвитые добывающие регионы КС. В третьей и четвёртой группах разместилась боль- шая часть регионов, которые существенно различаются по уровню экономического развития, а уровень использования бюджетного потенциала в них не превысил среднего показателя по России. В целом прослеживается относительная стабильность положения регионов по уровню использования бюджетного потенциала.

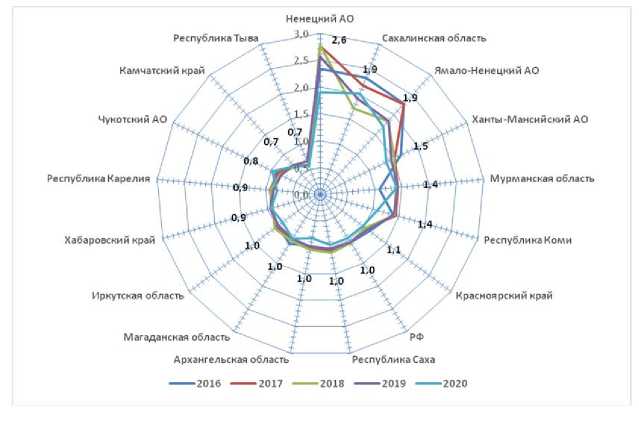

На рис. 1 представлена динамика ИИБП, выстроен рейтинг регионов КС применительно к 2019 г. (год, не затронутый пандемией). Лидировал по уровню использования бюджетного потенциала в 2016 г. и 2019 г. Ненецкий АО, в 2020 г. — Сахалинская область. Регионом с самым низким показателем ИИБП в течение всего анализируемого периода являлась республика Тыва.

Рис. 1. Динамика совокупного интегрального индекса, характеризующего уровень использования бюджетного потенциала в регионах Крайнего Севера (ИИБП) 3.

Для выявления причин и проблемных зон в управлении бюджетным потенциалом детализируем анализ, исследуя влияние на результат (ИИБП) отдельных его составляющих. С этой целью были рассчитаны интегральные индексы по формуле среднего геометрического на основе коэффициентов, входящих отдельно в первую (табл. 1) и вторую (табл. 2) группы.

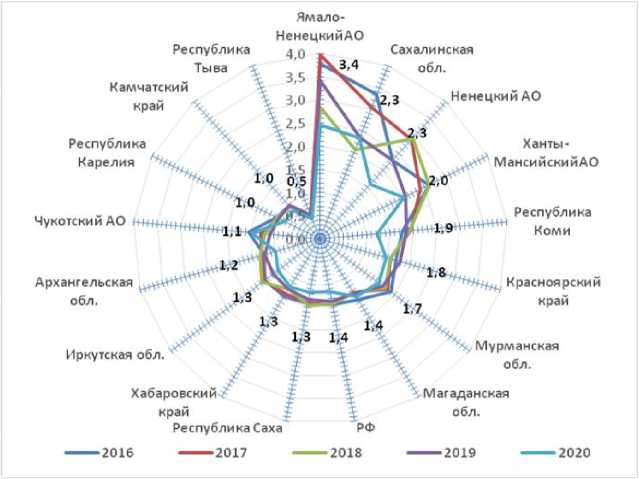

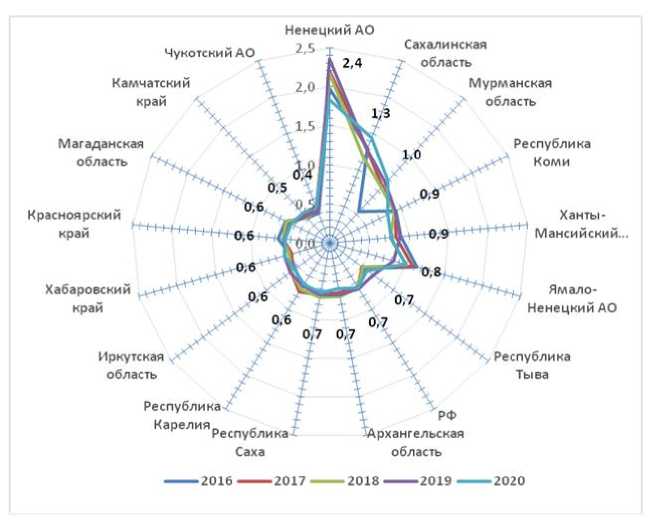

Интегральные индексы, оценивающие финансовую обеспеченность регионов (ИФО) и рассчитываемые на основе коэффициентов первой группы (рис. 1), демонстрируют в целом более высокий уровень по сравнению с интегральными показателями, характеризующими качество управления бюджетным процессом (ИКУ), исчисленные на основе коэффициентов второй группы (рис. 2).

-

3 Данный и последующие рисунки (2, 3) cоставлены автором.

Рис. 2. Динамика интегрального индекса, оценивающего уровень финансовой обеспеченности регионов Крайнего Севера (ИФО).

Рис. 3. Динамика интегрального индекса, оценивающего уровень качества управления в регионах Крайнего Севера (ИКУ).

Обращает на себя внимание, что за период с 2016 г. по 2019 г. в исследуемых группах наблюдается сокращение средних величин ИФО и ИКУ, тенденция, которая сохранилась и в 2020 г.

Оценка влияния на уровень использования бюджетного потенциала индикаторов, характеризующих финансовую обеспеченность регионов

Для оценки влияния ИФО на ИИБП составим матрицу, сопоставляющую уровни ИИБП и ИФО за 2016 г. и 2019 г. (табл. 4, 5).

Таблица 4

Распределение регионов КС по уровню использования бюджетного потенциала и уровня финансового обеспечения территорий в 2016 г.

|

Совокупный интегральный показатель, оценивающий уровень использования бюджетного потенциала (ИИБП) |

||||||

|

о о о -е tn о 11 11 2 2 го 5 1 2 ° | 2 5 ГО 1= 00 о ГО CD X ю О о )Х CD Н X |

Высокий (> 0,8) |

Выше среднего (от 1,5 до 1,8) |

Средний (от 1,2 до 1,5) |

Ниже среднего (от 0,9 до 1,2) |

Низкий (< 0,9) |

|

|

Высокий (> 2,1) |

Ненецкий АО, ЯмалоНенецкий АО, Сахалинская о. |

Ханты-Мансийский АО |

- |

- |

- |

|

|

Выше среднего (от 1,7 до 2,1) |

- |

- |

Республика Коми |

Мурманская о. |

- |

|

|

Средний (от 1,3 до 1,7) |

- |

- |

Красноярский край |

РФ, Республика Саха, Магаданская о., Иркутская о., Хабаровский край, Чукотский АО |

- |

|

|

Ниже среднего (от 0,9 до 1,3) |

- |

- |

- |

Республика Карелия, Архангельская о. |

Камчатский край |

|

|

Низкий (< 0,9) |

- |

- |

- |

- |

Республика Тыва |

|

Таблица 5

Распределение регионов КС по уровню использования бюджетного потенциала и финансового обеспечения в 2019 г.

|

Совокупный интегральный показатель, оценивающий уровень использования бюджетного потенциала (ИИБП) |

||||||

|

О о о -е tn О И |

Высокий (> 0,8) |

Выше среднего (от 1,5 до 1,8) |

Средний (от 1,2 до 1,5) |

Ниже среднего (от 0,9 до 1,2) |

Низкий (< 0,9) |

|

|

Высокий (> 2,1) |

Ненецкий АО, ЯмалоНенецкий АО, Сахалинская о. |

- |

- |

- |

- |

|

|

11 2 2 го 5 1 2 ° 1 5 2 2 $ ГО 1= 00 и ГО CD X СО о о )Х го си н X |

Выше среднего (от 1,7 до 2,1) |

- |

Республика Коми, Ханты-Мансийский АО |

- |

Красноярский край |

- |

|

Средний (от 1,3 до 1,7) |

- |

Мурманская о. |

- |

РФ, Республика Саха, Магаданская о. |

- |

|

|

Ниже среднего (от 0,9 до 1,3) |

- |

- |

- |

Республика Карелия, Архангельская о., Иркутская о., Хабаровский край, Чукотский АО |

Камчатский край |

|

|

Низкий (< 0,9) |

- |

- |

- |

- |

Республика Тыва |

|

Можно выделить группы регионов по уровню финансовой обеспеченности, облада ющих: высоким уровнем — Сахалинская область, Ненецкий и Ямало-Ненецкий АО; умерен- ным уровнем (включает средний и выше среднего) — Ханты-Мансийский АО, Мурманская и Магаданская области, республики Коми и Саха, Красноярский край; пониженным уровнем (ниже среднего) — республика Карелия, Архангельская и Иркутская области, Хабаровский и Камчатский края, Чукотский АО; низким уровнем — республика Тыва. В двух последних группах регионов КС интегральный показатель (ИФО) не превысил среднероссийское значение. Сахалинская область, Ненецкий и Ямало-Ненецкий АО в 2016 г. и в 2019 г. демонстрируют полную безупречность по поддержанию высокого уровня финансовой обеспеченности. Ухудшилось положение Ханты-Мансийского и Чукотского АО, Мурманской и Иркутской областей, Хабаровского края. И лишь Красноярский край переместился на более высокий уровень финансовой обеспеченности.

Интегральные показатели, оценивающие финансовую обеспеченность территорий, за анализируемый период уменьшились во всех регионах, что отразилось на величине совокупного ИИБП. Наибольшее влияние на их понижение из всех четырёх коэффициентов, участвовавших в расчёте интегральных показателей, оказал коэффициент финансовой независимости , который в среднем по регионам в 2019 г. сократился, по сравнению с 2016 г., почти в 2 раза, а в 2020 г. — в 3 раза (исключение Камчатский край).

Причиной понижения коэффициента явилось сокращение темпов роста собственных доходов по сравнению с темпами роста безвозмездных поступлений (табл. 6). В 2019 г. темпы роста собственных доходов, исчисленных в ценах 2016 г., ниже уровня предыдущего года в Ненецком и Ханты-Мансийском АО и республике Саха, а в 2020 г. — во всех регионах, за исключением Хабаровского края. Снижение коэффициента свидетельствует об усилении финансовой зависимости большинства региональных бюджетов от финансовой помощи вышестоящего уровня.

Таблица 6

Динамика темпов роста основных бюджетных показателей 4

|

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Собственные доходы (среднее по регионам КС) |

1,05 |

1,05 |

1,15 |

1,10 |

1,00 |

|

Безвозмездные поступления (среднее по регионам КС) |

1,06 |

1,09 |

1,71 |

1,32 |

1,46 |

Наблюдается также понижающая динамика среднего по регионам коэффициента концентрации доходов , что связано с сокращением удельного веса собственных доходов в общих доходах бюджета региона и ростом трансфертов. В 2019 г. собственные доходы увеличились, по сравнению с 2016 г., в 1,39 раза, а безвозмездные перечисления, включённые в состав доходов, — в 2,2. В 2020 г. рост собственных доходов к уровню 2016 г. составил лишь 1,37 раза при увеличении темпов роста трансфертов в 3 раза. Сокращение коэффициента в 2019 г. отмечается во всех регионах КС, за исключением республики Коми и Камчатского края. В 2020 г. отрицательная его динамика наблюдалась во всех 16 северных субъектах.

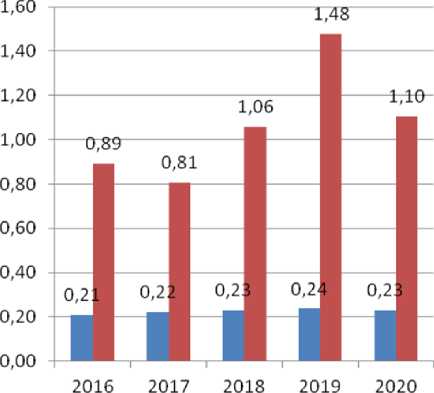

Коэффициент покрытия расходов доходами по регионам КС также незначительно

-

4 Рассчитано и составлено автором по данным Федеральной службы государственной статистики России.

уменьшился. Его максимальный рост был отмечен в 2018 г., а в 2019 г. и 2020 г. произошло его снижение из-за превышения темпов роста расходов над доходами (рис. 4). В итоге сбалансированность бюджетов была нарушена, что привело к росту дефицита бюджетов у большего числа северных субъектов.

Рис. 4. Темпы роста (снижения) доходов и расходов бюджета 5

В 2019 г. в Иркутской и Магаданской областях, Хабаровском и Камчатском краях, республиках Тыва и Саха расходы бюджета превысили его доходы. В 2020 г. в аналогичном положении оказались уже 11 северных субъектов.

Коэффициент среднедушевых доходов, характеризующий уровень обеспеченности населения доходами относительно среднероссийского показателя, за анализируемый период снизился в республиках Саха, Коми и Тыва, Ханты-Мансийском АО, Сахалинской области. Ниже среднероссийского уровня показаны коэффициенты в республике Тыва, Хабаровском крае, Ханты-Мансийском АО, Архангельской и Иркутской областях.

Оценка влияния на уровень использования бюджетного потенциала индикаторов, характеризующих качество управления бюджетным процессом

Для количественной оценки качества управления бюджетным процессом были рассчитаны интегральные показатели (ИКУ) с использованием коэффициентов второй группы за период 2016–2020 гг. По результатам расчётов составлены матрицы, позволяющие оценить изменение ИКУ и его влияние на совокупный интегральный показатель (ИИБП) (табл. 7, 8).

Таблица 7

Распределение регионов КС по уровню использования бюджетного потенциала (ИИБП) и уровню качества управления (ИКУ) в 2016 г.

|

Совокупный интегральный индекс, оценивающий уровень использования бюджетного потенциала (ИИБП) |

||||||

|

1 i ГО S 3S X X н ^ 3 s ^ ш О > * m Е V 5 н S’ $ g S го го 9 °- 5 5 2- $ $ £ = о н 5 ° У ™ о ¥ = |

Высокий (> 0,8) |

Выше среднего (от 1,5 до 1,8) |

Средний (от 1,2 до 1,5) |

Ниже среднего (от 0,9 до 1,2) |

Низкий (< 0,9) |

|

|

Высокий (> 1,6) |

Ненецкий АО |

- |

- |

- |

- |

|

|

Выше |

Сахалинская |

- |

- |

- |

- |

|

5 Рассчитано и составлено автором по данным Федеральной службы государственной статистики России.

|

среднего (от 1,3 до 1,6) |

о. |

|||||

|

Средний (от 1 до 1,3) |

Ямало Ненецкий АО |

- |

- |

- |

- |

|

|

Ниже среднего (от 0,7 до 1) |

- |

Ханты-Мансийский АО |

Республика Коми |

Хабаровский край |

- |

|

|

Низкий (< 0,7) |

- |

- |

Красноярский край |

РФ, Мурманская о., Республика Карелия, Архангельская о., Иркутская о., Республика Саха, Магаданская о., Чукотский АО |

Республика Тыва, Камчатский край |

Таблица 8

Распределение регионов КС по уровню использования бюджетного потенциала (ИИБП) и уровню качества управления (ИКУ) в 2019 г .

|

Совокупный интегральный индекс, оценивающий уровень использования бюджетного потенциала (ИИБП) |

||||||

|

S QJ сЕ 2 ю а: X О О (D S о ГО с о с )Х Q. QJ Н X |

Высокий (> 0,8) |

Выше среднего (от 1,5 до 1,8) |

Средний (от 1,2 до 1,5) |

Ниже среднего (от 0,9 до 1,2) |

Низкий (< 0,9) |

|

|

Высокий (> 1,6) |

Ненецкий АО |

- |

- |

- |

- |

|

|

Выше среднего (от 1,3 до 1,6) |

- |

- |

- |

- |

||

|

Средний (от 1 до 1,3) |

Сахалинская о. |

Мурманская о. |

- |

- |

||

|

Ниже среднего (от 0,7 до 1) |

Ямало Ненецкий АО |

Республика Коми, Ханты-Мансийский АО |

- |

|||

|

Низкий (< 0,7) |

- |

- |

- |

РФ, Республика Карелия, Архангельская о., Иркутская о., Республика Саха, Магаданская о., Чукотский АО Красноярский край, Хабаровский край, |

Республика Тыва, Камчатский край |

|

На основе сложившейся матрицы выделим четыре группы регионов КС по уровню качества управления, обладающих: высоким уровнем качества управления (Ненецкий АО); умеренным уровнем (Сахалинская и Мурманская области); пониженным уровнем (ЯмалоНенецкий и Ханты-Мансийский АО, республика Коми); низким уровнем (ниже среднероссийского показателя) — это наиболее многочисленная группа регионов КС.

Заметим, что проблемы в части управления в северных регионах стоят не менее остро, чем финансовые. Несмотря на то, что Сахалинская область и Ямало-Ненецкий АО пока-

Барашева Т.И. Подходы к оценке и мониторинг использования бюджетного … зывают высокий уровень ИИБП, что обеспечивается стабильной финансовой базой на протяжении всего анализируемого периода, они имеют проблемы в части качества управления бюджетным процессом. Мурманская область улучшила своё положение в рейтинге, переместившись к 2019 г. с низкого уровня ИКУ до среднего. Хабаровский край, наоборот, опустился на позицию ниже.

Оценим влияние коэффициентов, участвующих в расчёте ИКУ, на интегральный показатель качества управления (ИКУ) и на совокупный интегральный показатель (ИИБП).

Коэффициент собираемости налогов , оцениваемый на основе потенциально возможных поступлений с учётом недоимок, отсроченных, приостановленных к взысканию и другого рода задолженностей, исчисленный для регионов КС, определяет результативность мер налогового администрирования и демонстрирует более высокую результативность работы контрольных органов в большей части северных территорий, чем в среднем по РФ. Он положительно повлиял на совокупный показатель ИИБП. В 2019 г., по сравнению с 2016 г., отмечен рост коэффициента в 15 регионах КС (за исключением Ненецкого АО), что обеспечено сокращением в отдельных регионах задолженности по налогам и ростом налоговых поступлений, в 2020 г. — в 11. В 2019 г., по сравнению с 2016 г., рост задолженности фиксируется в республиках Коми и Тыва, Хабаровском крае, Ненецком, Ханты-Мансийском и Ямало-Ненецком АО, Иркутской и Сахалинской областях, в 2020 г. она сохранилась в пяти последних регионах.

Коэффициент налоговых усилий по налогу на прибыль показывает проявление активности региональных властей по привлечению (сохранению) крупных хозяйствующих субъектов в качестве налогоплательщиков, которые для северных субъектов являются основными плательщиками налога на прибыль. Наблюдается положительная динамика показателя в целом по северным регионам за 2016–2019 гг. (рис. 5). При этом в самом результативном 2019 г. в Ханты-Мансийском и Ямало-Ненецком АО, Красноярском крае, Магаданской и Сахалинской областях индивидуальные показатели снизились, продолжив тенденцию и в 2020 г. (исключение — Сахалинская область). Вместе с тем в 2020 г. среднее значение коэффициента по северным регионам выросло относительно 2016 г., а его величина в 4,8 раза превысила среднероссийский показатель. Коэффициент налоговых усилий демонстрирует наиболее высокий уровень колеблемости из числа анализируемых показателей, о чём свидетельствует коэффициент вариации, величина которого превысила 200%. Лидерство среди регионов КС по этому показателю сохраняют Ненецкий АО, Сахалинская и Мурманская области, республика Коми.

■ Среднее по России

■ Среднее по регионам КС

Рис. 5. Динамика коэффициента налоговых усилий по налогу на прибыль 6.

Коэффициент приоритетности расходов показывает, что бюджеты регионов КС в основном являются социально ориентированными. При этом в Чукотском АО отмечается самый низкий уровень социальных расходов, который составил в 2016 г. — 34% всех расходов, в 2019 г. — 23,2%, в 2020 — 32%. Ниже среднероссийского уровня коэффициент показан в 2019 г. в Ненецком, Ямало-Ненецком и Чукотском АО, республике Саха, Камчатском крае, Магаданской и Сахалинской областях, а в 2020 г. положение ухудшилось и в Хабаровском крае. Средний показатель по регионам КС, соотнесённый со среднероссийским уровнем, в 2019 и 2020 гг. показал отрицательную динамику и не достиг уровня среднего по РФ, что отразилось на понижении коэффициента приоритетности расходов и на ИКУ, а также на совокупном интегральном показателе ИИБП.

Инвестиционная активность в регионах КС и в стране в целом, возросшая к 2018 г., снижается, что негативно отразилось на ИИБП. Коэффициент инвестиционной активности в 2019 г. уменьшился в половине регионов КС (Ненецком АО, республиликах Коми и Карелия, Сахалинской, Магаданской и Архангельской областях, Красноярском крае). Вместе с тем на протяжении практически всего анализируемого периода в Ямало-Ненецком, Ненецком и Ханты-Мансийском АО, Мурманской области уровень инвестиционной активности превышал среднероссийский.

Заключение

На данном этапе исследования рассмотрены различные подходы к оценке бюджетного потенциала и используемые в них показатели. Определено, что доступные индикаторы не позволяют в полной мере оценить уровень бюджетного потенциала с точки зрения его использования. Предложен методический подход к оценке уровня использования бюджетного потенциала, базирующийся на разработанной системе индикаторов, оценивающих финан- совую обеспеченность территорий и качество управления бюджетным процессом, как следствие принятия управленческих решений региональными органами власти. Применение в исследовании методического подхода позволило количественно оценить уровень использования бюджетного потенциала в регионах КС, выполнить их ранжирование (лидером по уровню использования бюджетного потенциала в 2016 г. и 2019 г. являлся Ненецкий АО, в 2020 г. — Сахалинская область. Самым отстающим в рейтинге продолжает оставаться республика Тыва), осуществить типологию северных субъектов РФ, выделяющую регионы: с высоким, умеренным, пониженным, низким уровнем использования бюджетного потенциала. Высокий и умеренный уровень использования бюджетного потенциала отмечен в высокоразвитых добывающих регионах КС. В большей части регионов, существенно различающихся по уровню экономического развития, уровень использования бюджетного потенциала фиксируется ниже среднего по РФ. В динамике наблюдается относительная стабильность положения регионов по уровню использования бюджетного потенциала. На основе формирования матриц, сопоставляющих интегральные индексы, оценивающие финансовую обеспеченность территории и качество управления бюджетным процессом, с совокупным индексом использования бюджетного потенциала, и анализа коэффициентов, включённых в расчёт индексов, выявлено, что величина совокупного интегрального индекса, характеризующего уровень использования бюджетного потенциала в регионах КС, в динамике сокращается, что обусловлено в большей мере снижением коэффициентов, оценивающих финансовую обеспеченность территорий. Качество управления бюджетным процессом остаётся на низком уровне как в экономически развитых, так и в слабо развитых регионах КС.

В ходе анализа выявлены основные проблемы изучаемого процесса. Так, регионы с высоким индексом использования бюджетного потенциала отличаются существенным уровнем обеспеченности финансовыми ресурсами. При относительно высоком качестве управления в целом в отдельных регионах данной группы существуют проблемы в части: ослабления налоговых усилий региональных властей по обеспечению сбора налога на прибыль, плательщиками которого являются крупные экспортоориентированные предпринимательские структуры; снижения уровня собираемости налогов в связи с ростом задолженности в бюджет; замедления инвестиционной активности в регионах КС. Регионы, уровень использования бюджетного потенциала которых определён как умеренный, испытывают проблемы в части качества управления: снижения активности в сборе налога на прибыль по причине сокращения налоговой базы; роста задолженности по налогам; снижения уровня инвестиционной активности; ограничения расходов бюджета на социальные цели. Северные субъекты с пониженным и низким уровнем использования бюджетного потенциала (не превысил среднероссийский показатель), характеризуются значительными финансовыми проблемами: низким уровнем финансового обеспечения в связи с ограниченными возможностями наращивания собственных доходов; зависимостью от доходных источников, поступающих из федерального бюджета; снижением уровня бюджетной обеспеченности. На финансовые про-

Барашева Т.И. Подходы к оценке и мониторинг использования бюджетного … блемы здесь накладываются и управленческие: низкий уровень налоговых усилий, прилагаемых органами власти в части сбора налога на прибыль и расширения налоговой базы; низкая результативность мер по снижению задолженности по налогам; сокращение расходов на выполнение перед населением социальных обязательств; низкая инвестиционная активность.

Для решения выявленных проблем, которые определяют направления дальнейших исследований, необходима разработка мер и механизмов, связанных с укреплением финансовой самостоятельности регионов, расширением налоговой базы, повышением эффективности налогового администрирования, усилением роли «функционального взаимодействия финансовых и налоговых органов в бюджетном процессе» [14, Боровикова Е.В., с. 28] и др. Особое внимание должно быть уделено активизации инвестиционной деятельности в северных регионах — движущей силы экономического развития территорий, источника налоговых поступлений и повышения уровня жизни граждан за счёт разработки стимулирующих инструментов в рамках государственной инвестиционной политики.

Практическая значимость исследования обусловлена возможностью применить предложенный подход территориальными органами власти для решения проблем повышения эффективности управления бюджетным потенциалом в регионах.

Список литературы Подходы к оценке и мониторинг использования бюджетного потенциала в регионах Крайнего Севера

- Murzina E.A. Modeling a Regions Tax Potential Allowing for the Uniformity Ratio // Academy of Strategic Management. 2019. Vol. 18. Iss. 5.

- Голодова Ж.Г. Формирование и оценка бюджетно-налогового потенциала субъекта РФ (на примере субъектов Уральского федерального округа) // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2010. № 5. С. 33-41.

- Найденова Т.А., Швецова И.Н. Оценка бюджетного потенциала северных территорий // Финансы и кредит. 2013. № 40 (568). С. 40-51.

- Яшин С.Н., Яшина Н.И. Некоторые аспекты анализа бюджетного потенциала муниципальных образований // Финансы и кредит. 2003. № 5 (119). С. 35-44.

- Куклин А.А., Наслунга К.С. Методические особенности оценки состояния региональных бюджетов // Экономика региона. 2018. Т. 14. Вып. 2. С. 395-407. DOI: 10.17059/2018-2-5

- Гладковская Е.Н. Инструментарий оценки бюджетного потенциала и выявление резервов экономического роста регионов России // Фундаментальные исследования. 2018. № 10. С. 31-36.

- Igonina L.L., Yaroshenko D.V., Vikharev V.V., Shurygin S.V. Budget potential of the region: Attributive features and methods of assessment // International Journal of Economics and Business Administration. 2019. Vol. 7. Special Iss. 1. Pp. 355-361. DOI: 10.35808/ijeba/279

- Сулейманов М.М. Об оценке эффективности фискальной политики региона // Финансы. 2014. №11. С. 46-50.

- Ткачева Т.Ю. Возможности использования статистических инструментов при расчёте бюджетного потенциала региона // Известия Юго-Западного государственного университета. 2013. № 2 (47). С. 10-17.

- Зенченко С.В. Бюджетный потенциал региона и методические подходы к его оценке // Региональные проблемы преобразования экономики. 2008. № 1 (14). С. 186-198.

- Зинченко Н.В. Менеджмент качества управления финансовыми ресурсами региона // Ученые записки Крымского инженерно-педагогического университета. 2016 г. № 1 (51). С. 26-30.

- Barasheva T. Budget as a tool for managing socio-economic development of the Arctic territories // IOP Conference Series: Earth and Environmental Science. 2020. Iss. 539. P. 012081. DOI: 10.1088/1755-1315/539/1/012081

- Голодова Ж.Г. Оценка бюджетно-налогового потенциала региона в условиях реформирования системы межбюджетных отношений // Финансы и кредит. 2009. № 5 (341). С. 33-41.

- Боровикова Е.В. Финансовый потенциал как комплексный показатель эффективности финансово-бюджетной политики // Экономический анализ: теория и практика. 2008. № 18 (123). С. 25-28.