Подходы к разработке стандарта обслуживания клиентов

Автор: Гилязова Д.Ф., Лукьянова Ю.Д., Каштанова Т.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1 (17), 2018 года.

Бесплатный доступ

В статье рассматриваются теоретические подходы к разработке стандарта обслуживания клиентов коммерческими банками на основе клиентоориентированной стратегии, что создает условия для формирования конкурентных преимуществ на рынке банковских продуктов и услуг.

Стандарт качества, клиент, коммерческий банк, удовлетворенность, лояльность, взаимоотношения

Короткий адрес: https://sciup.org/140279787

IDR: 140279787

Approaches to the development of the customer service standard

The article considers theoretical approaches to the development of the standard of customer service by commercial banks on the basis of client-oriented strategy, which creates the conditions for the formation of competitive advantages in the market of banking products and services.

Текст научной статьи Подходы к разработке стандарта обслуживания клиентов

На сегодняшний день одним из главных обсуждаемых в банковской сфере России вопросов являются стандарты качества банковской деятельности, понимаемые как рекомендательные документы, которые используют банки на регулярной основе, и определяют его качественные характеристики, требования к организации взаимоотношений коммерческого банка с клиентами. Изначально разработкой и внедрением стандартов качества банковской деятельности занимались представители Центрального Банка Российской Федерации и Ассоциации российских банков и в марте 2005 г. были одобрены банковским сообществом на ежегодно проводимой научно-практической конференции «Банки. Процессы. Стандарты. Качество».

Главная цель стандартов обслуживания - это создание для банка уникального конкурентного преимущества.

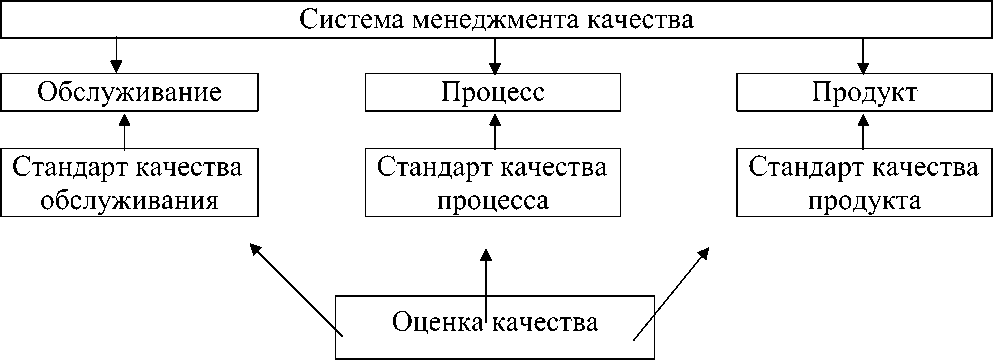

Для разработки стандарта обслуживания клиентов целесообразным является исследовать понятийный аппарат, раскрывающий содержание менеджмента качества. В этой связи представляет интерес авторская позиция Р. А. Исаева [1], который рассматривает систему менеджмента качества банка именно с точки зрения удовлетворенности и лояльности клиентов (рис.1).

Рисунок 1. Основные понятия /компоненты качества банка для клиента

Р. А. Исаев определяет качество обслуживания как совокупность механизмов, мероприятий, правил и атрибутов, влияющих на удовлетворенность клиентов при контакте с банком, но напрямую не связанных с выполнением основных банковских бизнес-процессов (реализацией продуктов и услуг). Качество обслуживания является неотъемлемым элементом системы лояльности клиентов в банковской сфере.

По мнению Е.Цысарь возможны три варианта разработки стандарта работы с клиентами: на базе технологии продаж; на основе чек-листа для оценки качества работы; на основании корпоративной культуры и ценностей компании [2]. Последний - наиболее объемный вариант. Он состоит из следующих позиций:

-

- внешний вид персонала;

-

- нацеленность на продуктивность личных продаж;

-

- переговоры с клиентами по телефону или по интернету;

-

- внутренние взаимоотношения между членами коллектива компании;

-

- поведение каждого в различных конфликтных ситуациях;

-

- обработка сотрудниками информации и работа с документами;

-

- оптимальное использование рабочего времени;

-

- личное отношение каждого сотрудника к собственности компании;

-

- развитие и реализация сотрудников в компании.

На данный момент не существует единого подхода и какой-либо классической технологии разработки стандартов обслуживания.

В таблице 1 приведены документы банка, которые имеют значение для разработки стандарта обслуживания клиентов и должны использоваться при его написании. Стандарты обслуживания клиентов не должны дублировать содержание, приведенных в таблице 1 документов, но должны раскрывать, каким именно образом требования данных документов должны исполняться и описывать правила и требования к порядку непосредственного взаимодействия с клиентами.

Таблица 1 - Документы для разработки стандарта обслуживания клиентов

|

№ |

Документ и его тип |

Цель документа |

Для кого предназначен |

Кем формулируется или утверждается |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Миссия и ценности компании (декларативный) |

Определяет ключевые базовые ценности и смысл существования компании в обществе, ее социальную миссию |

Для всех сотрудников организации |

Собственники и топ-менеджеры |

|

2 |

Кодекс корпоративного поведения (декларативный) |

Описывает ожидания организации от поведения персонала и его отношения к различным аспектам взаимодействия в компании (с клиентами, руководством, коллегами) |

Для всех сотрудников организации |

Собственники и топ-менеджеры |

|

3 |

Правила внутреннего трудового распорядка (технический) |

Регулирует дисциплинарные вопросы и процедуры, общие для всех сотрудников |

Для всех сотрудников организации |

Руководителем организации. Содержание документа регулируется трудовым законодательством |

|

4 |

Должностные инструкции (технический) |

Описывают, что входит в обязанности сотрудников, их полномочия и ответственность |

Для каждой должности |

Руководителем организации |

Разработано автором

Конкурентное преимущество банка может быть реализовано по трем направлениям [3]:

-

1) соотношение «цена-качество». Требует набора наиболее важных для потребителя параметров за минимальные деньги; направлено на удовлетворение таких выгод клиента, как практичность и экономия;

-

2) позиция «лучший по продукту». Предполагает, что продукт (товар, включая услугу) обладает уникальным качеством по одному или нескольким параметрам. Данная стратегия обслуживает такие потребности, как престиж, надежность, стремление подчеркнуть свою индивидуальность;

-

3) стратегия «близость к потребителю» - предполагает предоставление

сервиса, нужного конкретному клиенту, индивидуальное отношение.

При покупке любого банковского продукта клиент уже с первой минуты начинает формирование индивидуальной модели, которая определяет предлагаемые продукты и их условия. Типовая модель жизненного цикла клиента трансформируется в индивидуальную модель и далее в динамически изменяющуюся индивидуальную модель [4]. В качестве иллюстрации начальной фазы разработки типовой модели приведем в таблице 2 типовой (упрощенный) жизненный цикл потребностей клиента, который является основой формирования комплексных программ банковской лояльности.

Таблица 2 - Типовой (упрощенный) жизненный цикл потребностей клиента

|

Жизненный цикл клиента |

Потребности клиента в зависимости от жизненного цикла |

Постоянные потребности клиентов |

|

14-18 лет |

Карта для самостоятельных расчетов |

Расчетные/платежные инструменты |

|

18-22 года |

Карта, интернет-банк, овердрафт |

|

|

22-26 лет |

Потребительский кредит |

|

|

26-30 лет |

Автокредит |

|

|

30-40 лет |

Ипотека |

|

|

40-50 лет |

Депозит, ИБС |

|

|

50-60 лет |

Инвестиционные программы |

Разработано авторами

Таким образом, возможность стандартизации обслуживания клиентов банка рассматривается как драйвер для дальнейшего развития бизнеса и укрепления рейтинговых позиций кредитной организации. Стандартизация обслуживания клиентов направлена на рост доверия к банку, увеличение количества клиентов за счет внедрения программ лояльности, улучшение качества продуктов банка, повышение уровня сервиса за счет совершенствования процессов обслуживания клиентов, а также увеличение прибыли и рентабельности банковской деятельности.

Список литературы Подходы к разработке стандарта обслуживания клиентов

- Исаев Р. А. Способы обеспечения и улучшения качества обслуживания клиентов банка // Методы менеджмента качества. - 2011. - [№ 6. - С.21-23 ].

- Цысарь Е.Н. Стандарты обслуживания клиентов //Управление организацией. - 2013. - [№10.- С.12-15].

- Курманова Д.А., Курманова Л.Р. Институциональные факторы конкурентоспособности кредитных организаций /Д.А. Курманова, Л.Р. Курманова // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. - 2011. [№ 4 (октябрь-декабрь) - С.224-227].

- Курманова Д.А. Инновации и система стандартизации финансовых услуг /Д.А. Курманова // Вопросы экономики и права. - 2014. [№ 4(70). - С.96-102.]