Показатели риска и их применение для решения задач управления эксплуатацией ВВСТ

Автор: Абытаева А.М.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 4 (118), 2025 года.

Бесплатный доступ

В статье рассматривается влияние искусственного интеллекта (ИИ) на аудит в банковской сфере, анализируются его ключевые возможности, риски и перспективы внедрения. Проведен анализ теоретических основ банковского аудита и рассмотрены современные технологии ИИ, применяемые в аудиторской деятельности. Представлены основные направления использования ИИ, включая автоматизацию рутинных процессов, анализ больших объемов данных, прогнозирование рисков и выявление аномальных финансовых операций. Определены основные угрозы и вызовы, связанные с интеграцией ИИ в аудит, включая вопросы кибербезопасности, правового регулирования, ошибок алгоритмов и изменения роли аудиторов. Рассмотрены перспективы развития ИИ в банковском аудите, включая адаптацию нормативных требований, развитие интерпретируемого ИИ и интеграцию с блокчейн-технологиями.

Искусственный интеллект, банковский аудит, автоматизация аудита, анализ данных, риски, кибербезопасность, прогнозирование мошенничества, цифровая трансформация

Короткий адрес: https://sciup.org/140311024

IDR: 140311024 | DOI: 10.5281/zenodo.15497110

Текст научной статьи Показатели риска и их применение для решения задач управления эксплуатацией ВВСТ

Актуальность исследования

В последние годы банковская сфера претерпевает значительные изменения под влиянием цифровых технологий, среди которых искусственный интеллект (ИИ) занимает ключевое место. Современные методы аудита требуют анализа больших объемов данных, что делает традиционные подходы трудоемкими и менее эффективными в условиях стремительного роста информации. Искусственный интеллект предлагает новые возможности для оптимизации аудиторских процессов, автоматического выявления аномалий, анализа рисков и повышения точности проверок.

Однако внедрение ИИ в аудит банковской деятельности сопряжено с рядом вызовов: от киберугроз и возможных ошибок алгоритмов до этических и правовых аспектов. Кроме того, существует риск снижения контроля со стороны человека, что может привести к новым видам финансовых махинаций и манипуляций. В связи с этим исследование возможностей и угроз ИИ в банковском аудите становится актуальной задачей как для научного сообщества, так и для профессионалов в сфере финансов и контроля.

Цель исследования

Целью данного исследования является анализ влияния искусственного интеллекта на процессы аудита в банковской сфере, выявление его ключевых преимуществ и потенциальных рисков, а также разработка рекомендаций по эффективному использованию ИИ для повышения качества аудиторских проверок и обеспечения финансовой безопасности банков.

Материалы и методы исследования

В работе использован аналитический метод, включающий обзор научной литературы и нормативных документов по банковскому аудиту и применению ИИ. Для оценки эффективности ИИ в аудите применен статистический анализ данных о выявлении аномалий и автоматизации процессов аудита. В исследовании также рассмотрены международные стандарты аудита и тенденции цифровой трансформации финансового сектора.

Результаты исследования

Банковский аудит – это специализированный вид аудита направленный на проверку бухгалтерского учета и финансовой отчетности кредитных организаций и их филиалов. Основными целями банковского аудита являются:

-

• Подтверждение достоверности финансовой отчетности: обеспечение пользователей финансовой информации (акционеров, инвесторов регуляторов) уверенности в точности и полноте представленных данных.

-

• Оценка эффективности системы внутреннего контроля: выявление недостатков в процессах управления рисками и предложений по их устранению.

-

• Соблюдение нормативных требований: проверка соответствия деятельности банка действующим законам, нормативным актам и стандартам.

-

• Предотвращение и выявление мошенничества: обнаружение признаков финансовых нарушений и злоупотреблений.

Ключевые принципы и стандарты банковского аудита обеспечивают надежность и объективность аудиторских проверок в банковском секторе. Ниже представлена таблица 1, отражающая основные принципы аудита и соответствующие стандарты, подтвержденные научными исследованиями и международными нормативами.

Таблица 1

Ключевые принципы и стандарты банковского аудита

|

Принцип |

Описание |

Соответствующие стандарты |

|

Независимость |

Аудитор должен быть свободен от влияния со стороны проверяемого банка, что обеспечивает объективность и беспристрастность его выводов |

Международные стандарты аудита (МСА) 200 и 220: подчеркивают важность независимости аудитора. ISO 19011: устанавливает принцип независимости как основу достоверности аудита и объективности заключений. |

|

Компетентность |

Аудитор должен обладать необходимыми знаниями и опытом в области банковской деятельности для проведения качественной проверки |

МСА 200: определяет требования к профессиональной компетентности аудитора. ISO 19011: включает компетентность в число основных принципов аудита. |

|

Конфиденциальность |

Аудитор обязан соблюдать конфиденциальность информации, полученной в ходе аудита, и не разглашать ее без соответствующего разрешения |

МСА 200: подчеркивает обязательство аудитора соблюдать конфиденциальность. ISO 19011: устанавливает конфиденциальность как один из принципов аудита. |

|

Профессиональное |

Аудитор должен |

МСА 200: акцентирует внимание |

|

поведение |

соблюдать этические нормы и стандарты профессиональной деятельности, действовать честно и добросовестно |

на необходимости соблюдения профессионального поведения. ISO 19011: включает профессиональное поведение в перечень принципов аудита. |

|

Объективность |

Аудитор должен предоставлять правдивые и точные отчеты, основанные на фактических данных, без предвзятости и искажений |

МСА 200: требует от аудитора объективности в работе. ISO 19011: определяет объективность как ключевой принцип аудита. |

|

Профессиональная осмотрительность |

Аудитор должен проявлять должную старательность и рассудительность при проведении аудита, тщательно анализируя полученные данные |

МСА 200: обязывает аудитора проявлять профессиональную осмотрительность. ISO 19011: включает профессиональную осмотрительность в число принципов аудита. |

В процессе проведения аудита в банковской сфере используются следующие методы и инструменты:

-

• Аналитические процедуры: сравнение финансовых показателей банка с предыдущими периодами, плановыми данными или среднеотраслевыми показателями для выявления отклонений и тенденций.

-

• Тестирование операций: выборочная проверка документов и записей для подтверждения их соответствия установленным процедурам и нормативам.

-

• Оценка системы внутреннего контроля: анализ процедур и механизмов, направленных на управление рисками и обеспечение надежности финансовой информации.

-

• Инвентаризация: фактическая проверка наличия и состояния активов банка для подтверждения их учета в финансовой отчетности.

-

• Запросы и подтверждения: получение информации от третьих сторон (например, контрагентов или клиентов банка) для подтверждения данных представленных в отчетности.

Эти методы позволяют аудиторам сформировать обоснованное мнение о достоверности финансовой отчетности банка и эффективности его системы внутреннего контроля [6, с. 79].

Базельский комитет по банковскому надзору (BCBS) играет ключевую роль в разработке международных стандартов и рекомендаций в области банковского регулирования и надзора. Его документы, такие как «Базель II» и «Базель III», устанавливают требования к достаточности капитала, управлению рисками и раскрытию информации, что напрямую влияет на практику банковского аудита [5, с. 6].

В банковской сфере различают два основных вида аудита:

-

1. Внутренний аудит: проводится собственными подразделениями банка и направлен на оценку и улучшение эффективности процессов управления рисками, контроля и корпоративного управления. Внутренний аудит помогает выявлять и предотвращать потенциальные проблемы до их влияния на финансовую отчетность.

-

2. Внешний аудит: выполняется независимыми аудиторскими организациями с целью подтверждения достоверности финансовой отчетности банка и ее соответствия нормативным требованиям. Результаты внешнего аудита предоставляются акционерам, инвесторам и регуляторам.

Оба вида аудита взаимодополняют друг друга и совместно способствуют повышению прозрачности и надежности деятельности банковских учреждений.

ИИ в контексте аудита представляет собой использование компьютерных систем для выполнения задач, требующих человеческого интеллекта, таких как обучение, распознавание образов и принятие решений [1, с. 6]. Ключевые технологии, применяемые в аудиторской деятельности, включают:

-

• Машинное обучение: алгоритмы, способные обучаться на больших объемах данных и выявлять скрытые закономерности, что позволяет прогнозировать риски и обнаруживать аномалии в финансовых операциях.

-

• Обработка естественного языка (NLP): технологии, позволяющие анализировать и интерпретировать текстовую информацию, что облегчает обработку документов и коммуникацию с клиентами.

-

• Анализ больших данных (Big Data): инструменты для обработки и анализа огромных массивов данных, что способствует более глубокому пониманию финансовых процессов и выявлению потенциальных рисков.

ИИ находит применение в различных аспектах аудиторской деятельности банков:

-

1) Автоматизация рутинных процессов: ИИ позволяет автоматизировать задачи, такие как проверка документов и сверка данных, что снижает вероятность ошибок и освобождает время для более сложных аналитических задач.

-

2) Анализ больших объемов данных: с помощью ИИ аудиторы могут эффективно обрабатывать большие объемы транзакционных данных, выявляя аномальные операции и потенциальные риски.

-

3) Оценка рисков и прогнозирование мошенничества: алгоритмы машинного обучения способны выявлять подозрительные паттерны в данных, что помогает в раннем обнаружении и предотвращении мошеннических действий.

-

4) Улучшение внутреннего контроля и соответствия нормативным требованиям: ИИ способствует мониторингу соблюдения нормативных требований и повышению эффективности систем внутреннего контроля.

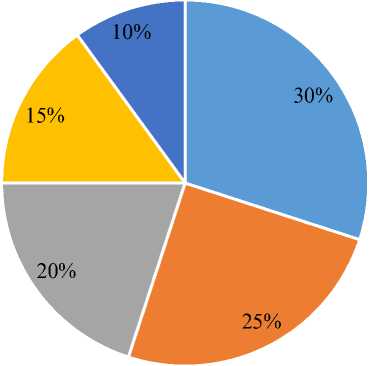

Рисунок 1 отражает основные направления применения ИИ в аудите банков. Он показывает процентное влияние различных аспектов использования искусственного интеллекта на аудиторские процессы.

-

■ Автоматизация рутинных процессов

-

■ Анализ больших объемов данных

-

■ Оценка рисков и прогнозирование мошенничества

-

■ Улучшение внутреннего контроля

-

■ Оптимизация комплаенс-процедур

Рис. 1. Основные направления применения ИИ в аудите банков

Многие банки уже внедрили ИИ в свои аудиторские процессы. Например, системы на основе ИИ используются для непрерывного мониторинга транзакций, что снижает аудиторский риск и повышает уровень уверенности в финансовой отчетности. Кроме того, ИИ применяется для автоматизации анализа контрактов и других юридических документов, что ускоряет процессы проверки и снижает вероятность пропуска важных деталей.

Внедрение ИИ в аудиторскую деятельность приводит к значительным улучшениям в эффективности и качестве проверок. Согласно исследованиям, использование ИИ позволяет сократить время на выполнение рутинных задач до 80%, что освобождает ресурсы для более глубокого анализа и стратегического планирования. Кроме того автоматизация процессов снижает вероятность человеческих ошибок повышая точность и надежность аудиторских заключений.

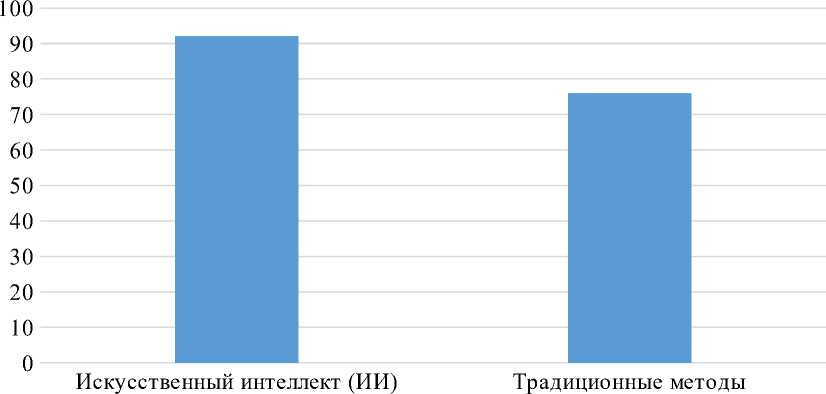

Одним из ключевых преимуществ ИИ является способность к детальному анализу данных, позволяющая выявлять аномальные финансовые операции с высокой степенью точности. Это особенно важно для противодействия мошенничеству и управлению рисками. Ниже представлена диаграмма (рисунок 2), показывающая эффективность ИИ в обнаружении аномалий по сравнению с традиционными методами.

■Точность выявления аномалий (%)

Рис. 2. Сравнение точности выявления аномалий с использованием ИИ и традиционных методов

ИИ способствует автоматическому мониторингу соблюдения банковскими организациями регуляторных норм. Автоматизированные системы контроля могут оперативно выявлять несоответствия и формировать отчёты для регуляторов, что снижает вероятность нарушений и упрощает процесс внутреннего аудита [4].

Также одним из преимуществ ИИ является сокращение затрат на проведение аудита. Использование интеллектуальных систем снижает необходимость в ручной обработке данных, что позволяет банкам оптимизировать затраты на аудит. В таблице 2 представлено сравнение затрат на аудит при использовании традиционных методов и ИИ.

Таблица 2

Сравнение затрат на аудит банков

|

Метод аудита |

Средняя стоимость (млн руб.) |

Время проведения (дни) |

|

Традиционный аудит |

15,2 |

30 |

|

Аудит с использованием ИИ |

8,4 |

12 |

Как видно из таблицы 2, применение ИИ позволяет снизить затраты почти в два раза, а время проведения аудита сократить более чем в 2,5 раза.

ИИ используется для прогнозирования возможных финансовых рисков путем анализа исторических данных и выявления тенденций. Это помогает банкам заранее принимать меры по предотвращению кризисных ситуаций [3, с. 15].

Внедрение искусственного интеллекта в аудиторскую деятельность банков сопровождается не только преимуществами, но и рядом серьезных угроз и вызовов. Несмотря на повышение эффективности и точности аудита, использование ИИ требует внимательного подхода к вопросам кибербезопасности, правового регулирования, надежности алгоритмов и профессиональной адаптации аудиторов [2, с. 83].

Использование ИИ в банковском аудите связано с обработкой большого объема конфиденциальных данных, включая финансовую отчетность, транзакции и персональные сведения клиентов. Это делает системы ИИ потенциальными целями для кибератак.

Основные риски в области кибербезопасности:

-

• Возможность взлома ИИ-систем: киберпреступники могут манипулировать алгоритмами ИИ, чтобы скрыть мошеннические операции или вносить ошибки в отчетность.

-

• Утечка данных: автоматизированные системы обработки финансовой информации могут подвергаться атакам, что ставит под угрозу конфиденциальность клиентов банка.

-

• Фальсификация аудиторских отчетов: хакеры могут изменять аудиторские заключения, внося дезинформацию в финансовые документы.

Применение ИИ в аудите требует правового регулирования и соблюдения этических норм. Ключевые вызовы включают:

У Отсутствие четких стандартов регулирования использования ИИ в аудите банков.

У Ответственность за ошибки: если алгоритм ИИ допустит ошибку, неизвестно, кто должен нести ответственность – банк, разработчик ПО или аудиторы.

У Прозрачность работы ИИ: сложность интерпретации решений, принимаемых алгоритмами, затрудняет проверку их корректности.

ИИ обучается на исторических данных, что может привести к унаследованию предвзятости и ошибочных выводов. Проблемы, связанные с этим:

-

• Алгоритмическая дискриминация: возможные искажения при анализе финансовой отчетности, если модель обучена на неполных или ошибочных данных.

-

• Фальшивые тревоги: системы ИИ могут выдавать ложноположительные результаты, требующие дополнительной проверки человеком.

Чрезмерная автоматизация аудита может привести к снижению роли аудиторов и ослаблению контроля со стороны специалистов. В результате: o Риск потери аналитических навыков у аудиторов, которые все чаще полагаются на выводы ИИ.

o Необходимость переквалификации персонала: внедрение ИИ требует новых компетенций, связанных с работой с данными и цифровыми технологиями.

Интеграция ИИ в банковские аудиторские процессы сталкивается с технологическими барьерами:

У Высокая стоимость внедрения: разработка и интеграция ИИ-систем требует значительных финансовых вложений.

-

> Совместимость с устаревшими системами: многие банки используют устаревшие IT-инфраструктуры, что затрудняет внедрение новых технологий.

Перспективы развития искусственного интеллекта (ИИ) в банковском аудите связаны с дальнейшей автоматизацией процессов, повышением точности выявления рисков и интеграцией с регуляторными механизмами. В ближайшие годы ожидается, что ИИ станет неотъемлемым инструментом аудиторской деятельности, обеспечивая более глубокий анализ финансовых данных, улучшение прогнозирования рисков и выявление аномалий в реальном времени.

Одним из ключевых направлений развития станет гибридный аудит, при котором ИИ будет использоваться в сочетании с экспертным анализом аудиторов. Это позволит сохранить профессиональный контроль за процессами, минимизируя ошибки алгоритмов. Кроме того, разрабатываются новые методы интерпретируемого ИИ, способные объяснять принятые решения, что повысит доверие к автоматизированным системам аудита [8, с. 316].

Важным фактором станет развитие нормативного регулирования в области использования ИИ в аудите. Национальные и международные регуляторы работают над созданием стандартов, обеспечивающих прозрачность и безопасность применения ИИ в банковском секторе. В будущем можно ожидать обязательной сертификации ИИ-моделей перед их внедрением в аудиторские процессы [7, с. 59].

С развитием технологий ИИ будет интегрирован с блокчейн-платформами, что повысит уровень прозрачности аудиторских проверок и снизит риск фальсификации данных. Также будет расширяться применение облачных решений и автоматизированных платформ, позволяющих вести аудит в реальном времени с использованием искусственного интеллекта.

Выводы

Таким образом, использование искусственного интеллекта в банковском аудите открывает значительные возможности для повышения эффективности, точности и прозрачности аудиторских процедур. Технологии ИИ позволяют автоматизировать рутинные процессы выявлять аномалии в финансовых данных и улучшать прогнозирование рисков. Однако внедрение ИИ сопряжено с рядом вызовов, включая угрозы кибербезопасности, необходимость нормативного регулирования и риск снижения роли человеческого контроля. Перспективы развития ИИ в банковском аудите связаны с созданием гибридных систем, сочетающих ИИ и экспертный анализ аудиторов, а также с дальнейшей адаптацией технологий к требованиям регуляторов. Оптимизация алгоритмов и развитие интерпретируемых моделей ИИ позволят повысить доверие к цифровым аудиторским системам и обеспечить их эффективное применение в банковской сфере.