Понятие производственного потенциала и основные виды ресурсов, применяемых в производстве

Автор: Гисов Умеджон

Журнал: Бюллетень науки и практики @bulletennauki

Рубрика: Экономические науки

Статья в выпуске: 3 т.6, 2020 года.

Бесплатный доступ

В данной статье рассмотрены сущность и содержание производственного потенциала, разновидности потенциалов предприятий, также пути повышения эффективности производственного потенциала производства на современном этапе. Изучены методы и механизмы управления производственным потенциалом предприятий, способы обеспечения рационального использования имеющихся ресурсов в целях повышения эффективности финансово-хозяйственной деятельности предприятий в условиях рынка.

Производственный потенциал, ресурсный потенциал, инвестиционный потенциал, инновационный потенциал, социальный потенциал, экономический потенциал, повышение эффективности, ресурсы, инвестиции

Короткий адрес: https://sciup.org/14115988

IDR: 14115988 | УДК: 65.011.4 | DOI: 10.33619/2414-2948/52/33

The concept of production capacity and the basic types of resources used in production

This article discusses the nature and content of the production potential, varieties of enterprise potentials, as well as ways to improve the efficiency of the production potential of production at the present stage. The methods and mechanisms of managing the production potential of enterprises, the ways to ensure the rational use of available resources in order to increase the efficiency of financial and economic activities of enterprises in the market are studied.

Текст научной статьи Понятие производственного потенциала и основные виды ресурсов, применяемых в производстве

Бюллетень науки и практики / Bulletin of Science and Practice

УДК 65.011.4

В отечественной и зарубежной литературе имеет место, источники по различным понятиям, категориям, показателям. Среди них можно выделить следующих понятий: производственный потенциал, ресурсный потенциал, инвестиционный потенциал, инновационный потенциал, социальный потенциал, и т. д. А также такие понятия как производственный ресурс, технологический ресурс, социальный ресурс и др. Роль этих ресурсов и потенциалов понятны, все они служат экономическому росту, как в целом обществе, так и предприятиям. Самое главное в этом состоит в повышении эффективности использования, как ресурсов, так и потенциалов. В исследовании решено изучить и провести теоретический и практический анализ понятий производственного и ресурсного потенциалов.

В экономической литературе прошлых лет довольно-таки широко исследованы и изучены понятии и сущности производственного и ресурсного потенциалов. Однако применительно к рыночной экономики особенно к промышленным предприятиям в нашей стране, исследование проведены в недостаточной степени. И главным образом, эта мысль была предметом выбора такой темы исследования.

Производственный потенциал имеет широкое понятие, соответственно и содержание. Производственный потенциал предприятия можно понимать, как отношения, возникающие в предприятиях для возможности достижения максимально возможного производственного результата при наиболее эффективном использовании интеллектуального капитала, имеющиеся техники и материальных ресурсов [1]. Также производственный потенциал можно считать основой развития производственных фондов, кадров, ресурсов, управления и организации производства, научно–технической информации. Совершенствование их применения и последующее наращивание–важнейший инструмент вывода предприятий из кризиса, повышения эффективности их функционирования и конкурентоспособности [2].

Относительно к строительному производству дано следующее определение: в самом общем виде под производственным потенциалом понимается совокупность элементов в виде производственных фондов, техники и технологии, сырье и основные материалы, а также активы предприятий [3]. Как видно из приведенных научных определений они имеют разное содержание, однако они все носят целевую установку.

Итак, по нашему мнению, под производственным потенциалом, следует понимать технико–технологических, ресурсных и производственных возможностей для создания материальных благ.

Поэтому представление о величине производственного потенциала строительного предприятия и отдельных его элементов позволят управлять его структурой и составляющих его элементов. В результате этого открывается возможность целенаправленного воздействия, приводящего к повышению отдачи производственных ресурсов.

Сущность и содержание производственного потенциала намного шире и в себя включает все остальные разновидности потенциалов, например, ресурсный, финансовый, технологический, инвестиционный, инновационный, людские и т. д. И все они подчинены повышению эффективности производственного потенциала строительного производства на современном этапе. Поэтому повышение эффективности производственного потенциала предприятий отрасли строительной индустрии должна помочь предприятиям в разработке дорожных карт развития, определению методов и механизмов управления производственным потенциалом предприятий, но и обеспечить более рациональное использование имеющихся ресурсов в целях повышения эффективности финансово–хозяйственной деятельности. Вместе с этим надо полагать развитие производственного потенциала зависит от эффективного управления всей производственной системой.

Производственная система — это комплексный подход к менеджменту, который объединяет отдельные проекты в единую систему по трем основным направлениям: системе управления, операционной системе и организационную систему [4].

Производственную систему также как производственный потенциал можно разделить на отдельные, можно сказать, соответствующие друг другу сущности понятий и стратегий; разработку и менеджмент продукции и услуг; поставку продукции и услуг; менеджмент службы заказчика; развитие и управление человеческим капиталом; менеджмент информационных технологий; управление финансовыми ресурсами; создание, приобретение и управление активами управление производственными рисками; управление внешними связями; развитие производственных возможностей [5].

Производственная система представляет собой совокупность производственной мощности хозяйствующего субъекта, характеризующей максимально возможное количество выпускаемой продукции за отдельный промежуток времени из общей номенклатуры изделий предприятия вместе с принципами и методами ее эксплуатации [6].

Производственные предприятия разных отраслей можно рассматривать как производственные системы, которые отражают не только производственную деятельность, но и связи между производителями и потребителями материальных и нематериальных благ и услуг. Производственная система является упорядоченной, находится под влиянием факторов производства [7].

Минимизация издержек производства способствует опыту предприятий, накопленный в результате увеличения производственного потенциала. Данный эффект можно выразить кривой роста производительности. В оптимальных условиях сбалансированное наращивание мощностей приводит к необходимости применения более эффективных методов и технологи, что благоприятно сказывается на экономических показателях. В разной степени любая производственная система предприятия может переориентироваться на выпуск другой продукции.

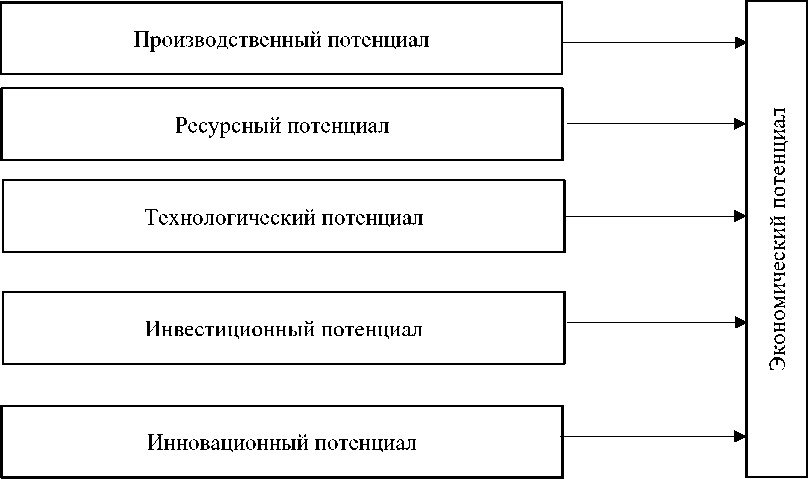

В экономической литературе большое место отведено понятию и разновидностям потенциалов. В принципе все виды потенциалов направлены на экономический рост субъектов хозяйствования, в нашем примере строительному производству. Исходя их такого положения нами предложен Рисунок, где показано, что все виды потенциалов в совокупности составляют экономический потенциал.

Рисунок. Элементы экономического потенциала.

Таким образом, дальнейшие исследования теоретических и научно-методических аспектов, во-первых, повышение значимости потенциалов производства, во-вторых, рациональное использование потенциала ресурсов, и их влияние на устойчивое развитие экономики страны.

Производственные ресурсы являются необходимым и обязательным условием развития не только предприятия, но и всей экономики в целом. Достижения НТП ведут к тому, что воздействия ресурсного фактора на экономику развитых стран заметно возрастает. Но в последние десятилетия быстро развивались страны, где отсутствуют необходимые полезные ископаемые (Япония, Южная Корея, Сингапур), эффективно используя другие виды ресурсов. При прочих равных условиях наличие богатых и разнообразных ресурсов дает странам — их обладателям дополнительные преимущества для развития.

Итак, предприятие — это открытая система взаимодействующих и управляемых частей (подразделений, людей и т. д.), работающая с определенной целью, смыслом, миссией и имеющая в своем распоряжении следующие ресурсы:

–финансовые ресурсы;

–материальные ресурсы (оборудование и т. п.);

–людские ресурсы;

–информационные ресурсы;

–временные ресурсы.

Вышеуказанные ресурсы можно выделить на более актуальные для производственного цикла и разделить их следующим образом:

–материальные ресурсы;

–капитал, основной и оборотный;

–земельные ресурсы;

–энергетические ресурсы.

Нематериальные ресурсы — ресурсы, не имеющие материально–вещественной формы, но участвующие в производстве продукции и способствующие получению прибыли:

–патенты;

–торговые марки;

–программное обеспечение, ноу-хау и т. п.

Трудовые ресурсы (численность трудоспособного населения).

Финансовые ресурсы (не являются экономическими) — это совокупность денежных средств, находящихся в распоряжении предприятия. Они могут быть:

–собственные — уставный капитал, прибыль, амортизационный фонд и т. п.;

–привлеченные — эмиссия ценных бумаг, акций, векселей и т. п.;

–заемные — кредиты, облигации и т. п.;

–средства, полученные в порядке перераспределения — страховые;

–возмещения, поступления из государственного бюджета, дивиденды по ценным бумагам и т. п.

Материальные ресурсы на предприятиях нефтегазовой отрасли — это в основном основные и оборотные средства, которыми владеет предприятие. Одним словом — производственные фонды.

Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами труда (сырьем, материалами, полуфабрикатами, топливом) образуют средства производства. Выраженные в стоимостной форме средства производства являются производственными фондами предприятий. Как уже было отмечено различают основные и оборотные фонды.

Основные фонды — это часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на продукцию постепенно, по частям, по мере использования .

Основные производственные фонды представляют собой средства труда, участвующие в процессе производства длительное время и сохраняющие при этом свою натуральную форму. Стоимость их переносится на готовую продукцию частями, по мере утраты потребительской стоимости.

Основными показателями использования основных производственных фондов являются:

–коэффициент экстенсивного использования оборудования, определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану;

–коэффициент сменности работы оборудования — отношение общего количества отработанных машина–дней за сутки к числу установленного оборудования;

–коэффициент интенсивного использования оборудования определяется;

–отношением фактической производительности оборудования к его технической (паспортной) производительности;

–коэффициент интегрального использования оборудования равен произведению коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности;

–фондоотдача — показатель выпуска продукции, приходящейся на одну гривну среднегодовой стоимости основных производственных фондов;

–фондоемкость — величина, обратная фондоотдаче. Она показывает долю стоимости основных производственных фондов, приходящуюся на каждую денежную ед. выпускаемой продукции. Фондоотдача должна иметь тенденцию к увеличению, а фондоемкость — к снижению;

–фондовооруженность труда определяется отношением среднегодовой стоимости основных производственных фондов к среднесписочной численности промышленно– производственного персонала предприятия за год [8].

На предприятии рассчитывают также коэффициент освоения проектной мощности и коэффициент использования текущей мощности.

Основные направления улучшения использования основных фондов и производственных мощностей: сокращение простоев оборудования и повышение коэффициента его сменности; замена и модернизация изношенного и устаревшего оборудования; внедрение новейшей технологии и интенсификация производственных процессов; быстрое освоение вновь вводимых мощностей; мотивация эффективного использования основных фондов и производственных мощностей; развитие акционерной формы хозяйствования и приватизация предприятий и др.

Оборотные фонды предприятия. Наряду с основными производственными фондами в процессе производства участвуют оборотные производственные фонды.

В состав оборотных фондов включают:

–производственные запасы — сырье, вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части для ремонта оборудования, быстроизнашивающиеся малоценные инструменты, а также хозяйственный инвентарь;

–незавершенное производство — предметы труда, которые находятся в производстве на разных стадиях обработки в подразделениях предприятия;

–полуфабрикаты собственного изготовления — предметы труда, обработка которых полностью завершена в одном из подразделений предприятия, но подлежащие дальнейшей обработке в других подразделениях предприятия;

–расходы будущих периодов, к которым относятся затраты на подготовку и освоение новой продукции, рационализаторство и изобретательство, а также другие затраты, произведенные в данном периоде, но которые будут включены в себестоимость продукции в последующем периоде [8].

Соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в долях или процентах, называется структурой оборотных фондов. Она формируется под влиянием ряда факторов: характера и формы организации производства, типа производства, длительности технологического цикла, условий поставок топливно–сырьевых ресурсов и др.

При анализе работы промышленного предприятия применяются различные показатели полезного использования материальных ресурсов:

–показатель (коэффициент) выхода готовой продукции из единицы сырья;

–показатель расхода сырья на единицу готовой продукции;

–коэффициент использования материалов (отношение чистого веса или массы изделия к нормативному или фактическому расходу конструкционного материала);

–коэффициент использования площади или объема материалов;

–уровень отходов (потерь) и др.

Общими источниками экономии материальных ресурсов являются: снижение удельного расхода материалов; уменьшение веса изделий; снижение потерь и отходов и др.

Трудовые ресурсы — это производительная сила предприятия, включая населения трудоспособного возраста, которая имеет физический и интеллектуальный потенциал для производства товаров и услуг. Необходимые для реализации трудовой деятельности физических интеллектуальных качеств человека зависит от возраста, в котором подают определенные критерии, что позволяет выделить трудовые ресурсы [9].

Трудовые ресурсы. Различают понятия «трудовые ресурсы» и «персонал» предприятия.

Трудовые ресурсы — это часть населения трудоспособного возраста, обладающая необходимым физическим развитием, знаниями и практическим опытом для работы в народном хозяйстве. К трудовым ресурсам относят как занятых, так и потенциальных работников.

Персонал предприятия (топ менеджеры и менеджеры) — это совокупность работников, входящих в его списочный состав.

Руководители — работники, занимающие должности руководителей предприятий и их структурных подразделений (функциональных служб), а также их заместители.

Менеджеры — работники, выполняющие инженерно–технические, экономические и другие функции. К ним относятся инженеры, экономисты, бухгалтеры, социологи, юрисконсульты, нормировщики, техники и др.

Технические исполнители (служащие) — работники, осуществляющие подготовку и оформление документов, хозяйственное обслуживание (делопроизводители, секретари– машинистки, табельщики, чертежники, копировщицы, архивариусы, агенты н др.) [8].

Движение работников на предприятии (оборот) характеризуют следующие показатели:

–коэффициент оборота по приему — это отношение численности всех принятых работников за данный период к среднесписочной численности работников за тот же период;

–коэффициент оборота по выбытию — это отношение всех выбывших работников к среднесписочной численности работников;

–коэффициент текучести кадров — это отношение выбывших с предприятия по неуважительным причинам (по инициативе работника, из-за прогулов и др.) к среднесписочной численности (определяется за определенный период).

Финансовые ресурсы предприятия. Финансовые ресурсы — это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для обеспечения его эффективной деятельности, для выполнения финансовых обязательств и экономического стимулирования работающих.

Формируются финансовые ресурсы за счет собственных и привлеченных денежных средств.

Стартовым источником финансовых ресурсов в момент учреждения предприятия является уставный (акционерный) капитал — имущество, созданное за счет вкладов учредителей (или выручки от продажи акций).

Основным источником финансовых ресурсов действующего предприятия служат доходы (прибыль) от основной и других видов деятельности, внереализационных операций. Он также формируется за счет устойчивых пассивов, различных целевых поступлений, паевых и иных взносов членов трудового коллектива. К устойчивым пассивам относят уставный, резервный и другие капиталы, долгосрочные займы и постоянно находящуюся в обороте предприятия кредиторскую задолженность.

Финансовые ресурсы могут быть мобилизованы на финансовом рынке с помощью продажи акций, облигаций и других видов ценных бумаг, выпущенных предприятием; дивидендов по ценным бумагам других предприятий и государства; доходов от финансовых операций; кредитов.

Финансовые ресурсы могут поступать в порядке перераспределения от ассоциаций и концернов, в которые они входят, от вышестоящих организаций при сохранении отраслевых структур, от страховых организаций.

В отдельных случаях предприятию могут быть предоставлены субсидии (в денежной или натуральной форме) за счет средств государственного или местного бюджетов, а также специальных фондов. Различают:

–прямые субсидии — государственные капитальные вложения в объекты, особо важные для народного хозяйства, или в малорентабельные, но жизненно необходимые;

–непрямые субсидии, осуществляемые средствами налоговой и денежно-кредитной политики, например, путем предоставления налоговых льгот и льготных кредитов.

Совокупность финансовых средств предприятия принято подразделять на оборотные средства и инвестиции.

Оборотные средства — это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения.

Фонды обращения — это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные, а также средства в расчетах и денежные средства в кассе и на счетах.

Фонды обращения связаны с обслуживанием процесса обращения товаров, они не участвуют в образовании стоимости, а являются ее носителями. После изготовления продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это способствует постоянному возобновлению процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия. В своем движении оборотные средства проходят три стадии: денежную, производственную и товарную.

Для оценки эффективности использования оборотных средств используются следующие показатели:

–коэффициент оборачиваемости (количество оборотов) определяется как частное от деления объема реализованной продукции на среднегодовую стоимость нормируемых оборотных средств;

–оборачиваемость (продолжительность одного оборота в днях) рассчитывается как соотношение количества дней в году (360) к числу оборотов за год;

–коэффициент загрузки определяется отношением среднегодовой стоимости оборотных средств к объему реализованной продукции;

–рентабельность оборотных средств исчисляется как отношение прибыли предприятия к среднегодовой стоимости оборотных средств;

–абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах;

–относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Чтобы определить его, нужно исчислить потребность в оборотных средствах за отчетный год, исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность даст сумму высвобождения средств.

Пути повышения эффективности использования оборотных средств: оптимизация запасов ресурсов и незавершенного производства; сокращение длительности производственного цикла; улучшение организации материально-технического обеспечения; ускорение реализации товарной продукции и др.

Инвестиции — это долгосрочные вложения капитала в объекты предпринимательской и других видов деятельности с целью получения дохода (прибыли) [10].

Различают внутренние (отечественные) и внешние (иностранные) инвестиции.

Внутренние инвестиции подразделяются на:

–финансовые инвестиции — это приобретение акций, облигаций и других ценных бумаг, вложение денег на депозитные счета в банках под проценты и др.;

–реальные инвестиции (капитальные вложения) — это вложение денег в капитальное строительство, расширение и развитие производства;

–интеллектуальные инвестиции — подготовка специалистов, передача опыта, лицензий, «ноу-хау» и др.

Внешние инвестиции делятся на:

–прямые, дающие инвестору полный контроль над деятельностью иностранного предприятия;

–портфельные, обеспечивающие инвестору право на получение лишь дивидендов на приобретенные акции зарубежных предприятий.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния как своего предприятия, так и существующих потенциальных конкурентов.

Финансовое состояние — важнейшая характеристика экономической деятельности предприятия Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Список литературы Понятие производственного потенциала и основные виды ресурсов, применяемых в производстве

- Донец Ю. Ю. Эффективность использования производственного потенциала. Киев, 1997.

- Радыгин А. и др. Слияния и поглощения в корпоративном секторе (основные подходы и задачи регулирования) // Вопросы экономики. 2002. Т. 12. С. 106-106.

- Джунаидов С. С., Саидов М.-П. А. Структура производственного потенциала строительного предприятия // Проблемы управления строительным производством: сб. науч. трудов. Махачкала. 2009. С. 56-66.

- Тушавин В. А. Производственная система как интегрированная система медеджмента качества: роль информационных технологий // Проблемы экономики и управления нефтегазовым комплексом. 2014. №12. С. 54-59.

- Miettinen M., Heuser S., Kronz W., Sadeghi A. R., Asokan N. ConXsense: automated context classification for context-aware access control // Proceedings of the 9th ACM symposium on Information, computer and communications security. 2014. P. 293-304. DOI: 10.1145/2590296.2590337

- Романенко А. В., Литовка Ю. В., Калинин В. Ф. Об основах адаптивного управления производственной системой хозяйствующего субъекта // Вестник Тамбовского государственного технического университета. 2015. Т. 21. №4. С. 600-606. DOI: 10.17277/vestnik.2015.04.pp.600-606

- Терешина В. В. Анализ в системе управления устойчивого развития производственных систем: теоретический аспект // Инновационное развитие экономики. 2015. №6 (30). С. 184-186.

- Махмудов Э. Х. Экономика промышленных предприятий. Ташкент, 2015.

- Егорова М. С., Пищальников И. Г. Трудовые ресурсы предприятия: оценка потребности и эффективности использования // Молодой ученый. 2015. №9. С. 586-589.

- Икрамов М. А., Ходжаева М. Я. Менеджмент. Ташкент, 2007.