Порядок создания резерва по обесценению дебиторской задолженности на основе международных стандартов

Автор: Камолова Ф.К.

Журнал: Бюллетень науки и практики @bulletennauki

Рубрика: Социальные и гуманитарные науки

Статья в выпуске: 11 т.10, 2024 года.

Бесплатный доступ

Рассмотрен учет дебиторской задолженности на основе МСФО, также изучен порядок создания резерва по обесценению дебиторской задолженности на основе МСФО на примере текстильного предприятия, рассмотрены подходы по обесценению дебиторской задолженности.

Дебиторская задолженность, ожидаемые кредитные убытки, обесценение, резерв по обесценению, мсфо, текстильные предприятия

Короткий адрес: https://sciup.org/14131430

IDR: 14131430 | УДК: 336.027 | DOI: 10.33619/2414-2948/108/44

Procedure for creating a reserve for impairment of accounts receivable based on international standards

Shows three receivables based on IFRS, as well as the procedure for creating reserves and the basis of IFRS based on IFRS, as well as the procedure for creating reserves and the basis for forming IFRS and a primary textile enterprise and shows the approach to accounting for impaired accounts.

Текст научной статьи Порядок создания резерва по обесценению дебиторской задолженности на основе международных стандартов

Бюллетень науки и практики / Bulletin of Science and Practice

УДК 336.027

В соответствии с МСФО 39, который регулирует учет финансовых активов, обесценение дебиторской задолженности признается при наличии событий, произошедших после первоначального признания. Компания должна оценивать на каждую отчетную дату наличие объективных признаков обесценения. Если такие признаки существуют, то компания должна сделать все необходимые расчеты для определения убытка от обесценения. В стандарте приводится ряд факторов, которые могут свидетельствовать о наличии признаков обесценения: значительные финансовые сложности дебитора; нарушение условий договора; вероятность банкротства дебитора; справедливая стоимость залога; ликвидность дебитора; общеэкономические факторы; другие факторы [1].

В международных стандартах используется резерв под обесценение дебиторской задолженности, а у нас в национальных используется резерв по сомнительным долгам. Обесценение дебиторской задолженность на практике называется «Резерв под обесценение дебиторской задолженности» (Bad debt provision). Резерв создается по каждому виду дебиторской задолженности (резерв под обесценение торговой дебиторской задолженности, резерв под обесценение авансов выданных, резерв под обесценение прочей дебиторской задолженности и т. д.).

Балансовая стоимость дебиторской задолженности должна быть уменьшена на величину резерва под обесценение дебиторской задолженности путем списания на расходы. В соответствии с МСФО 39 расчет резерва необходимо осуществлять методом амортизированной стоимости, т. е. необходимо прогнозировать по каждому дебитору сроки погашения задолженности и дисконтировать ожидаемые потоки денежных средств к получению. Однако на практике применение данного метода достаточно затруднительно. Поэтому используют методы, которые обязательно должны быть основаны на историческом опыте либо самой компании, либо компаний-аналогов, либо отрасли [2-4].

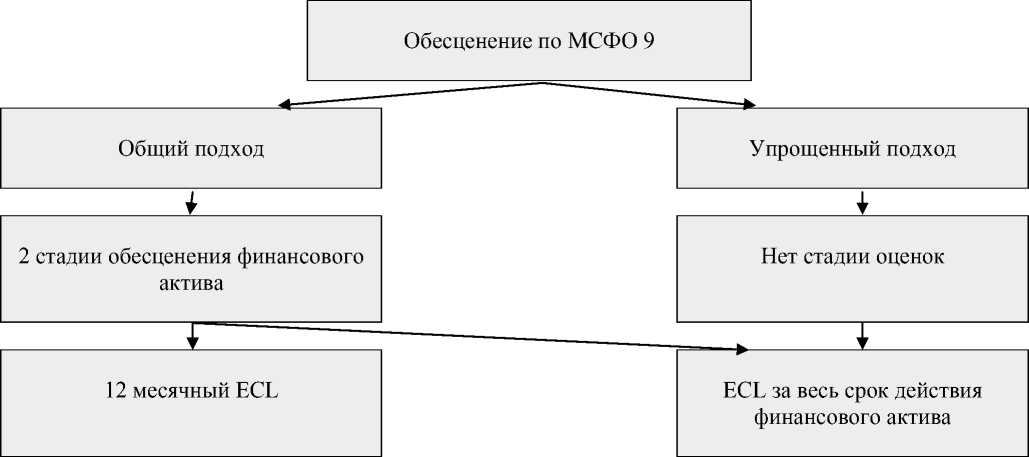

Совет по МСФО реализовал в МСФО (IFRS) 9 концепцию «ожидаемых кредитных убытков» (ECL, от англ. 'expected credit loss') когда ожидаемые кредитные убытки признаются в финансовой отчетности в качестве резерва. Кредитный убыток — разница между всеми предусмотренными договором денежными потоками, причитающимися организации, и денежными потоками, которые организация ожидает получить. Для этого предлагаются 2 подхода: общий и упрощенный [1].

Метод формирования резерва под обесценение дебиторской задолженности должен быть закреплен в учетной политике компании. Ожидаемые кредитные убытки (ECL) за весь срок действия финансового инструмента — это ожидаемые кредитные убытки, возникшие вследствие всех возможных случаев дефолта на протяжении ожидаемого срока действия финансового инструмента.

Рисунок. Обесценение по МСФО 9

Ожидаемые кредитные убытки (ECL) за 12 месяцев — это часть ожидаемых кредитных убытков за весь срок действия финансового инструмента, представляющая собой ожидаемые кредитные убытки, возникшие вследствие случаев дефолта, которые возможны в течение 12 месяцев после отчетной даты. В случае, если финансовый актив признается в дефолте, это может привести к полной или частичной потере стоимости актива для кредитора. Однако сам факт дефолта не обязательно означает, что убытки от дефолта будут немедленно признаны в финансовой отчетности. Вместо этого МСФО 9 требует учета ожидаемых кредитных убытков на основе статистических моделей, исторических данных и текущей оценки рисков.

В соответствии с «общим подходом», при оценке ожидаемых кредитных убытков учитываются два основных критерия:

12-месячный ECL (Expected Credit Loss): Резерв на покрытие кредитных убытков за 12 месяцев признается, если на отчетную дату кредитный риск по финансовому инструменту не увеличился существенно с момента его первоначального признания.

ECL за весь срок действия финансового инструмента: Резерв под ожидаемые кредитные убытки за весь срок признается для финансового инструмента, если с момента его первоначального признания произошло значительное увеличение кредитного риска. Увеличение кредитного риска оценивается с использованием вероятности дефолта на протяжении ожидаемого срока действия финансового инструмента.

Учитывая сложность в определении на какой стадии находится финансовый актив, или как определить увеличение кредитного риска или как определить факторы, которые влияют на кредитный риск при расчете ECL, IFRS 9 допускает альтернативный упрощенный вариант для расчета резерва под ожидаемые кредитные убытки. Упрощенный вариант применяется для:

-

-торговой дебиторской задолженности без значительного компонента финансирования

-

-активов по договору по МСФО 15 без компонента финансирования.

Упрощенный подход применятся оцениванием убытка от обесценения как ожидаемый кредитный убыток за весь срок действия финансового актива.

И для этого используется матрица резервов.

Следует обратить внимание, что в самом МСФО 9 не дается определения слово «дефолт». Однако словарь Кембриджа определяет дефолт как: «неспособность сделать то, что вы юридически обязаны сделать, например погасить долг» .

Матрица резервов обычно содержит различные комбинации факторов, таких как качество кредита заемщика, длительность просрочки платежей, текущая стоимость инструмента и т. д. Эти факторы помогают определить процент от общей суммы кредита, который ожидается потерять из-за дефолта или невозврата кредита.

Хотя МСФО 9 не конкретизирует стандартную форму матрицы резервов, она предполагает, что организации должны разработать собственные матрицы, отражающие их конкретные риски и условия. При этом организации должны обосновать выбранные параметры и методики оценки ECL.

Это означает, что матрица резервов может отличаться в зависимости от индивидуальных характеристик и стратегий каждой организации. Однако общий принцип состоит в том, чтобы определить вероятные потери для каждой категории финансовых инструментов на основе их кредитного качества и других соответствующих факторов.

По МСФО (IFRS) 9 организация при первоначальном признании должна оценивать торговую дебиторскую задолженность по справедливой стоимости если торговая дебиторская задолженность не содержит значительного компонента финансирования [3]

Понятие «справедливая стоимость» определяет МСФО (IFRS) 13 «Оценка справедливой стоимости» как цену актива при передаче обязательств между участниками сделки.

Более подробный расчет рассмотрим на примере текстильной фабрики OOO “Global Textile”.

У компании в финансовой отчетности по состоянию на 31.12.2022 года имеется дебиторская задолженность на сумму 190 264 436. Также для расчета убытка от обесценения торговой дебиторской задолженности проанализируем сумму выручки с 01.01.2021 по 31.12.2021. В Таблице 2 приводится сумму дебиторской задолженности по срокам возникновения и сумма выручки по срокам уплаты до 30 дней, от 31-60 дней, от 60-180 дней, от 181-360 дней и более 360 дней. В учетной политике компании ООО “Global Textile” предоставляется клиентам отсрочка платежа на 30 дней для погашения торговой дебиторской задолженности.

Таблица 1

СТРУКТУРА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ООО “GLOBAL TEXTILE” ПО СРОКАМ ПОГАШЕНИЯ

|

Срок погашения |

Дебиторская задолженность на 31.12.2022г |

Выручка с 01.01.2021 31.12.2021 |

Кумулятивная сумма |

Непогашенный остаток задолженности в временной разнице |

|

520 074 912 - кумулятивная сумма |

||||

|

До 30 дней |

60 168 473 |

190 256 784 |

190 256 784 |

329 818 128 |

|

31-60 дней |

35 789 415 |

148 638 596 |

338 895 380 |

181 179 532 |

|

61-180 дней |

45 758 263 |

115 879 425 |

454 774 805 |

65 300 107 |

|

181-360 дней |

33 293 416 |

53 685 247 |

508 460 052 |

11 614 860 |

|

Более 360 дней |

15 254 869 |

11 614 860 |

508 460 052 |

11 614 860 (списывается) |

|

Итого |

190 264 436 |

520 074 912 |

- |

- |

Расчеты:

-

1 . Кумулятивную суммы рассчитываем нарастающим способом по столбцу «Сумма погашения» Например: кумулятивная сумма для 31-60 дней рассчитали как 190 256 784+148 638 596. И так рассчитываем за весь остальной срок. Сумма к погашению за период более 360 дней 11 614 860 не включается в кумулятивную сумму.

-

1 . Непогашенный остаток находим как разность между суммой выручки

И суммой кумулятивной 520 074 912-190 256 784=329 818 128.

Для расчета обесценения будем использовать матрицу резервов. И для этого рассчитаем историческую ставку дефолта.

Историческая ставка дефолта является одним из важных параметров, используемых при оценке ожидаемых кредитных убытков (ECL) в соответствии с МСФО 9 «Финансовые инструменты». Эта ставка представляет собрать процент дебиторской задолженности, который в прошлом привел к дефолту или невозврату платежей. Далее вес этап расчета разделим на 3 этапа:

-

1 этап : Анализ сбора дебиторской задолженности по срокам погашения. На этом этапе необходимо провести анализ, когда была погашена дебиторская задолженность и далее введем эти данные в таблицу на основе сроков погашения с даты образования дебиторской задолженности.

-

2 этап : Расчет исторических коэффициентов дефолта. На этом этапе определяем исторические ставки дефолта [5]:

Коэффициент убытка =

В Таблице 2 необходимо обратить внимание, что некоторые данные по второму столбцу сдвинулись вниз. Например: Непогашенный остаток для строки до 30 дней, составляющий сумму 329 818 128 сдвинулся вниз и находится в строке за 31-60 дней. В результате, в строке до 30 дней образовалась торговая дебиторская задолженность. Это объясняется тем, что вычисляем сумму на начало этого промежутка, а не на конец периода на сумму 520 074 912 сумм, 31-60 дней 329 818 128 сумм и так далее.

Таблица 2

РАСЧЕТ КОЭФФИЦИЕНТОВ ДЕФОЛТА

|

Срок погашения |

Непогашенный остаток |

Убыток |

Коэффициент убытка |

Дебиторская задолженность на 31.12.2022 |

Ожидаемый кредитный убыток |

|

1 |

2 |

3=2/1 |

4 |

5=4*3 |

|

|

До 30 дней |

520 074 912 |

11 614 860 |

0.0223=2.23% |

60 168 473 |

1 341 756.94 |

|

31-60 дней |

329 818 128 |

11 614 860 |

0.035=3.5% |

35 789 415 |

1 252 629.52 |

|

61-180 дней |

181 179 532 |

11 614 860 |

0.064=6.4.% |

45 758 263 |

2 928 528.83 |

|

180-360 дней |

65 300 107 |

11 614 860 |

0.177=17.7% |

33 293 416 |

5 892 935.16 |

|

Более 360 дней |

11 614 860 |

11 614 860 |

1=100% |

15 254 869 |

15 254 869 |

|

Итого |

520 074 912 |

190 264 436 |

26 670 719.45 |

-

3 Этап: Применим коэффициенты убытка к портфелю дебиторской задолженности Ожидаемый кредитный убыток=непогашенная сумма*коэффициент убытка

Выводы

Таким образом текстильная компания OOO “Global textile” в своей финансовой отчетности признает убыток от обесценения дебиторской задолженности и делает следующие бухгалтерские записи: ДТ 9430 «Прочие операционные расходы» 26 670 719.45; КТ 4910 «Счета к получению» 26 670 719.45.

В бухгалтерском балансе будет отражается сумма дебиторской задолженности за минусом ожидаемых кредитных убытков, а именно 190 264 436-26 670 719.45=163 593 716.55

В результате предложенных способов учета дебиторской задолженности по амортизированной стоимости, разделение дебиторской задолженности на торговую и прочую( неторговую) и отражение дебиторской задолженности в балансе за вычетом убытка от обесценения позволяют объективно оценить дебиторскую задолженность.

Список литературы Порядок создания резерва по обесценению дебиторской задолженности на основе международных стандартов

- Кузьмин М. Ю. Как подготовиться к экзамену ДипИФР. Все о секретах диплома по МСФО. СПб.: Питер, 2020. 672 с.

- Камолова Ф. К. Анализ дебиторской и кредиторской задолженности предприятий и организаций республики Узбекистан // International Finance and Accounting. 2023. V. 1. №1.

- Камолова Ф. К. Сравнительная характеристика НСБУ и МСФО // International Finance and Accounting, 2023. №2.

- Кадяева М. В. Новые правила обесценения дебиторской задолженности в соответствии с МСФО и их практическое применение // Молодой ученый. 2020. №9. С. 46-50.

- Боронов Б.Ф. Корхоналар молиявий активлар хисобини такомиллаштириш. Тошкент, 2021. 24 c.