Последствия изменений в расчете налога на имущество физических лиц

Автор: Шаров Сергей Юрьевич

Журнал: Народонаселение @narodonaselenie

Рубрика: Уровень и качество жизни

Статья в выпуске: 2 (68), 2015 года.

Бесплатный доступ

В статье рассматриваются последствия перехода от инвентаризационной к кадастровой стоимости как базы налогообложения зданий и помещений, принадлежащих населению. Они анализируются, в первую очередь, с позиции перераспределения налогового бремени на население, во вторую - с позиции доходов местных бюджетов. Проведен анализ изменений в Налоговом кодексе, причины различий в инвентаризационной и кадастровой стоимости, связанных с методологией их расчета. Выделены следующие факторы, обусловливающие изменение налоговой базы: переход к «плоской» ставке приводит к резкому сокращению налога на самые «дорогие» объекты за счет некоторого его увеличения для основной массы объектов, многие объекты выпадают из-за введения налогового вычета, увеличивается налоговое бремя на объекты с хорошим местоположением. Влияние факторов иллюстрируется расчетами, выполненными для города Томска. В заключении приводятся рекомендации по дальнейшему совершенствованию налогообложения недвижимости населения.

Налог на имущество физических лиц, местные налоги, налоговое бремя на население, реформа имущественных налогов, кадастровая стоимость

Короткий адрес: https://sciup.org/14347549

IDR: 14347549

Effects of the changes in calculation of the individual property tax

The article considers the effects of the transition from inventory to cadastral value as the basis for taxation of buildings and premises belonging to individuals, primarily in terms of redistribution of the tax burden on the population, and secondarily, in terms of local budget revenues. It includes analysis of the changes in the Tax Code, of the causes of differences in the inventory and cadastral value due to their calculation methodology. There are identified the following factors determining the changes in the tax base: transition to a ’flat’ rate leads to a drastic reduction in the tax on the most ‘expensive’ real property at the expense of some increase for the bulk of real property, many buildings are no longer taxable due to introduction of tax deduction for their area, and the tax burden on the property in good location increases. The effect of these factors is illustrated by calculations made for the city of Tomsk. In conclusion are proposed recommendations for a further improvement of the personal real estate taxation.

Текст научной статьи Последствия изменений в расчете налога на имущество физических лиц

Н алог на недвижимость призван дать местным бюджетам собственный источник доходов и повысить заинтересованность местных властей в развитии своей территории. При действов ав шем до 1 января 2015 года порядке1 исчисления годового налога на имущество (на недв и жимость, кроме земельных участков 2, т.е. здания и помещения) для большинства налогоплательщиков его годовой размер был не заметен по сравнению даже с месячным доходом. В то же время для отдельных собственников он мог быть весьма чувствителен. Переход к новому порядку приведет к заметному перераспределению налогового бремени. Федеральным законом от 04.10. 2014 № 284-ФЗ в Налоговый кодекс РФ введена глава 32 «Налог на имущество физических лиц», которая предусматривает новый порядок налогообложения имущества. Он должен быть введен по решению субъектов РФ в срок с 1 января 2015 до 1 января 2020 .

Социологический опрос населения, проведенный в рамках исследования последствий изменения порядка налогообложения имущества физических лиц в Томской области с участием автора по заказу администрации Томской области 3 , показал, что население относится с опасением к изменениям в налоговой сфере. В частности, размер налога, воспринимаемый как справедливый, коррелирует с существующим начисляемым налогом независимо от его размера.

Другими словами, платит ли налогоплательщик сейчас 300 руб. или 5000 руб. в год, эта плата воспринимается как «нормальная». Главное — чтобы она существенно не увеличилась. Однако изменение вида стоимости объекта налогообложения и шкалы ставки налога не позволит сохранить statusquo — в этом и состоит смысл реформы.

Обратной, по отношению к населению, стороной медали являются местные бюджеты, для которых важно, чтобы не только резко не сократились поступления от налога, но и желательно, чтобы их можно было постепенно увеличивать в будущем.

Переход к новому порядку в соответствии с главой 32 Налогового кодекса РФ предусматривает ступенчатое повышение величины налога со старого до нового уровня в течение 5 лет, если новый уровень выше. Однако если он ниже, сокращение происходит единомоментно. Таким образом, в первый год у муниципалитетов практически нет возможности сохранить объем поступлений налога, и они будут вынуждены искать другие источники для компенсации выпадения доходов бюджета или сократить расходы. Поскольку указанная компенсация — полномочие субъекта РФ, данный вопрос также представляет интерес и для него. Факторы перераспределения налогового бремени среди налогоплательщиков в связи с изменением содержания элементов налога представлены в табл. 1.

Таблица 1

Сравнение старого и нового порядка определения размера налога на имущество физических лиц*

|

№ п/п |

Параметр налога |

Старый порядок |

Новый порядок |

|

1. |

Льготы (категории лиц, освобожденные от уплаты) |

Инвалиды, военнослужащие, пенсионеры и т.д. |

Льготы сохранены в отношении одного объекта каждого вида для одного налогоплательщика (квартира, дом, хозпомещение, гараж) |

|

2. |

Вид стоимости налоговой базы |

Инвентаризационная |

Кадастровая |

|

3. |

Вычеты из налоговой базы |

Нет |

Для квартиры — 20 м2 Для жилого дома — 50 м2 Для комнаты — 10 м2 |

|

4. |

Максимальная ставка (фактическая ставка устанавливается муниципалитетами) |

По суммарной инвентаризационной стоимости:

0,1 до 0,3%;

|

Жилье, хозпомещение, гараж — 0,3%.** Торговые объекты, офисы, объекты стоимостью более 300 млн. руб. — 2%. Остальные объекты — 0,5% |

* В таблице не отражены некоторые детали.

** Возможность увеличить ставку с 0,1 до 0,3% дана муниципальным образованиям в ходе рассмотрения законопроекта в Госдуме в связи с опасениями субъектов РФ, что при ставке 0,1% произойдет снижение поступлений в бюджет.

В Томской области от налога освобождены около 30% объектов, почти все из которых принадлежат пенсионерам. Размер налога определяется как налоговая база, умноженная на ставку.

Налоговая база равна стоимости объекта за минусом налогового вычета. Если собственников объекта несколько, налоговая база распределяется пропорционально их долям. Базовое нововведение состоит в пе- реходе от инвентаризационной к кадастровой стоимости.

Инвентаризационная стоимость рассчитывается нормативно-затратным методом, т.е. как расчетные затраты на строительство с учетом накопленного физического износа, и индексируетс я с учетом коэффициен-та-дефлятора4.

Кадастровая стоимость рассчитывается преимущественно на основе сравнительного подхода, на основе цен сделок (предложения) с аналогичными объектами и поэтому должна быть приближена к рыночной.

Для инвентаризационной стоимости основными факторами являются материал стен и возраст здания (при этом влияние возраста на стоимость может переоцениваться).

Для кадастровой стоимости основным фактором должно быть местоположение. Исходя из этого, налоговое бремя должно сместиться с новостроек на краю города на старые дома в центре.

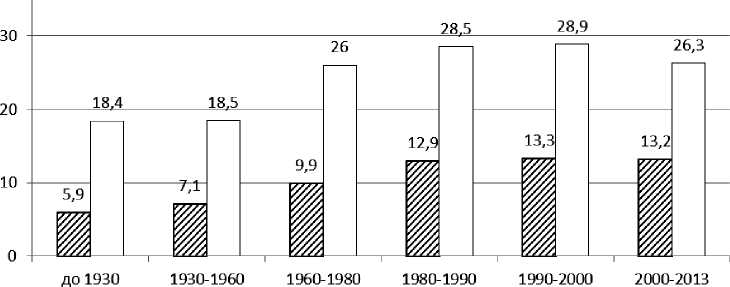

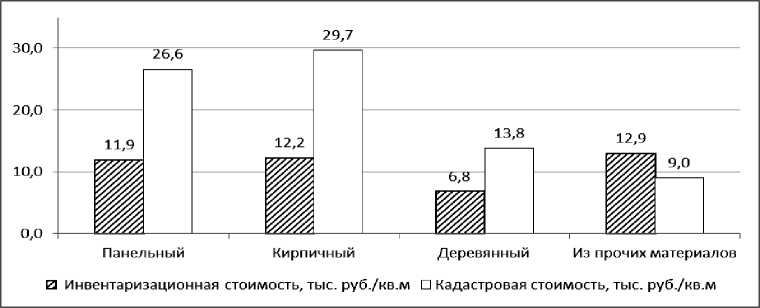

Влияние года постройки и материала стен на инвентаризационную и кадастровую стоимости жилья в Томске иллюстрируют рис. 1 и 2.

И Инвентаризационная стоимость, тыс. руб./кв.м □ Кадастровая стоимость, тыс. руб./кв.м

Рис. 1. Сравнение средних уровней кадастровой и инвентаризационной 5 стоимостей жилой недвижимости в зависимости от года постройки в г. Томск

Рис. 2. Сравнение средних уровней кадастровой и инвентаризационной стоимостей жилой недвижимости в зависимости от материала стен в г. Томск

-

5 Здесь и далее кадастровая и инвентаризационная стоимость приводится по состоянию на 1 января 2013 г., т.е. без учета коэффициентов-дефляторов, которые применялись после этого.

При прочих равных условиях налоговое бремя сместится с объектов, у которых соотношение кадастровой и инвентаризационной стоимостей меньше, на объекты, у которых оно больше. Рис. 1 показывает смещение бремени на более новые объекты, а рис. 2 — с деревянных домов (многие из них ветхие, но есть те, которые представляют историческую и культурную ценность) на панельные и кирпичные.

В Томске по жилой недвижимости кадастровая стоимость в среднем превышает инвентаризационную в 2 раза, по нежилой — в 1,4 раза. Учитывая появление в новом порядке вычетов из налоговой базы и резкое снижение максимальной ставки, дан- ная разница не представляется столь существенной.

Отметим, что во многих субъектах РФ инвентаризационную стоимость в крупных городах старались активно поднимать с помощью коэффициентов индексации в связи тем, что там выше платежеспособность населения.

Ввиду этого отличие уровня инвентаризационной стоимости от уровня рыночной и кадастровой стоимостей не столь значительно. Однако наибольшее воздействие на перераспределение налогового бремени должно оказать изменение вида налоговой ставки. По новому порядку налоговая ставка плоская, т.е. не зависит от стоимости объектов (кроме уникальных объектов с кадастровой стоимостью свыше 300 млн. руб., резкое повышение ставки для которых — дань идее «налога на богатство»).

Старый порядок отличается крайне неудачной конструкцией шкалы налоговой ставки. Так, если применяется максимальная ставка, при увеличении стоимости объекта с 500 000 руб. до 500 001 руб. налог увеличивается с 1,5 тыс. руб. (ставка 0,3%) до 10 тыс. руб. (ставка 2%). Ставки налога в Томске приведены в табл. 2.

Таблица 2

Размер ставок налога, действующих на территории города Томска 6

|

Суммарная инвентаризационная стоимость, руб. |

Ставка, % |

|

Жилые объекты |

|

|

до 300 000* |

0,10 |

|

свыше 300 000 до 500 000 |

0,11 |

|

свыше 500 000 до 1 000 000 |

0,32 |

|

свыше 500 000 до 1 000 000 для малообеспеченных |

0,11 |

|

свыше 1 000 000 до 1 600 000 |

0,33 |

|

свыше 1 600 000 до 2 000 000 |

0,43 |

|

свыше 2 000 000 до 3 000 000 |

0,53 |

|

свыше 3 000 000 |

1,08 |

|

Нежилые объекты |

|

|

до 300 000 |

|

|

свыше 300 000 до 500 000 |

0,30 |

|

свыше 500 000 |

2,00 |

* Верхняя граница диапазона здесь и далее включительно.

-

6 В соответствии с Решением Думы муниципального образования «Город Томск» от 14.07.2010 №1541 «Об установлении на территории муниципального образования «Город Томск», которое использовалось при анализе. В настоящее время действуют немного другие ставки, установленные Решением от 11 ноября 2014 г. № 1145.

Приведенные ставки (в совокупности с дифференциацией инвентаризационной стоимости) приводят к такому распределению налогового бремени (на примере жилья), при котором для основной массы объектов сумма действующего налога не превышает 350 руб., но для некоторых достигает 5000 руб. и до 7000 руб. в год. В табл. 3 представлен средний размер нового налога. Сопоставимая ставка — ставка, которая должна быть установлена при новом порядке, чтобы обеспечить сохранение суммарного поступления налога в бюджет. Отличие сопоставимой ставки от максимальной характеризует потенциал увеличения налога, который имеется у муниципального образования.

Таблица 3

Сопоставимая ставка и средний новый размер налога на имущество

|

Объекты налогообложения |

Сопоставимая ставка, % |

Средний налог при сопоставимой ставке, руб./год |

Максимальная ставка, % |

Средний налог при максимальной ставке, руб./год |

|

Жилые |

0,18 |

452 |

0,3 |

739 |

|

Гаражи |

0,23 |

674 |

0,3 |

867 |

|

Другие нежилые объекты* |

0,38 |

2 511 |

0,5 |

3 332 |

*кроме офисов и торговых объектов, для которых максимальная ставка составляет 2%.

Основные изменения налога с точки зрения последствий для населения состоят в следующем:

-

• льготы сохраняются, но теперь освобождается не более чем одна квартира, один гараж и одна дача на человека;

-

• небольшие по площади объекты теперь либо вообще не будут облагаться, либо будут платить минимальный налог, в частности многие жилые дома имеют площадь до 50 м2 и выпадут из налогообложения;

-

• распределение налога становится

более равномерным, т.е. при сопоставимой ставке налог немного повышается для основной массы собственников и резко сокращается по объектам, у которых была большая инвентаризационная стоимость;

-

• у муниципалитетов отсутствует возможность существенного повышения налогового бремени за

счет увеличения налоговой ставки (сопоставимая ставка близка к максимальной);

-

• предыдущий пункт не касается офисов и коммерческих объектов — порядок расчета налога для них теперь не зависит от их принадлежности к физическим или юридическим лицам — ставка 2%, льготы отсутствуют;

-

• налоговое бремя должно сместиться в центр и элитные районы, где кадастровая стоимость должна быть выше, а налог на ветхие дома будет ниже.

В плане совершенствования политики налогообложения недвижимости физических лиц можно порекомендовать следующее.

Во-первых, чтобы обеспечить возможность муниципалитетов реализовать фискальный потенциал, с одной стороны, и справедливость налогообложения — с другой, следует предоставить большую свободу местным властям в части управления ставкой, размерами вычетов и льготами.

В частности, можно увеличить максимальную ставку и предоставить возможность муниципалитетам сокращать размер налоговых вычетов для предотвращения выпадения большого количества объектов из налогообложения (что приводит к перераспределению всего налогового бремени на оставшиеся объекты), повысить роли муниципалитетов в формировании состава категорий налогоплательщиков, объекты которых освобождаются от налога.

Во-вторых, следует совершенствовать механизмы кадастровой оценки, в том числе за счет федерального регулирования и обучения оценщиков, чтобы результаты такой оценки более адекватно отражали реальную дифференциацию стоимости объектов.

Список литературы Последствия изменений в расчете налога на имущество физических лиц

- Организация оценки и налогообложения недвижимости. -М.: Стар Интер, 1997.

- Сколько можно вводить налог на недвижимость. Ведомости № 2885 от 01.07.2011. -Режим доступа: http://www.vedomosti.ru/opinion/articles/2011/07/01/devyatyj_dubl

- Стандарты Международной ассоциации налоговых оценщиков (МАНО). -М.: Маросейка, 2013.

- Netzer D. Economics of the property tax. -Washington: Blockings Inst., 1966.

- Zodrow G.R. The Property Tax as a Capital Tax: A Room with Three Views//National Tax Journal. Vol. 54, No.1 (March, 2001), pp. 139-156.

- Закон Российской Федерации «О налогах на имущество физических лиц» от 09.12.1991 №2003-1