Построение и анализ временных рядов в макроэкономике

Автор: Аматова М.А., Аскарбекова Ж.У., Кочконалиев А.Б.

Журнал: Бюллетень науки и практики @bulletennauki

Рубрика: Социальные и гуманитарные науки

Статья в выпуске: 6 т.12, 2026 года.

Бесплатный доступ

Исследуются теоретические и прикладные аспекты анализа временных рядов в макроэкономике с целью прогнозирования ключевых экономических показателей. Рассмотрены классические методы декомпозиции временных рядов, включая выделение тренда, сезонной и циклической составляющих, а также методы сглаживания. Особое внимание уделено современным эконометрическим моделям (ARIMA, ARMA, VAR) и их применению в условиях нестабильной макроэкономической среды. Научная новизна исследования заключается в разработке адаптивного алгоритма анализа временных рядов с учетом структурных разрывов и ограниченности статистических данных, характерных для развивающихся экономик. Предложен интегрированный подход, сочетающий эконометрические методы и элементы машинного обучения, позволяющий повысить точность прогнозирования макроэкономических показателей Кыргызской Республики.

Временные ряды, макроэкономика, прогнозирование, эконометрика, циклические колебания, модели ARIMA, модели ARMA, VAR-модели, машинное обучение, скользящие средние

Короткий адрес: https://sciup.org/14138263

IDR: 14138263 | УДК: 336 | DOI: 10.33619/2414-2948/127/52

Time Series Modeling and Analysis in Macroeconomics

Examines the theoretical and applied aspects of time series analysis in macroeconomics aimed at forecasting key economic indicators. Classical methods of time series decomposition are considered, including the identification of trend, seasonal, and cyclical components, as well as smoothing techniques. Particular attention is given to modern econometric models (ARIMA, ARMA, VAR) and their application in conditions of a volatile macroeconomic environment. The scientific novelty of the study lies in the development of an adaptive algorithm for time series analysis that accounts for structural breaks and the limited availability of statistical data typical of developing economies. An integrated approach is proposed, combining econometric methods and elements of machine learning, which enhances the accuracy of forecasting macroeconomic indicators of the Kyrgyz Republic.

Текст научной статьи Построение и анализ временных рядов в макроэкономике

Бюллетень науки и практики / Bulletin of Science and Practice

УДК 336

В условиях глобализации, цифровизации и возрастающей волатильности мировой экономики существенно возрастает роль количественных методов анализа макроэкономических процессов. Ключевые макроэкономические показатели — валовой внутренний продукт, инфляция, уровень безработицы, инвестиции и государственные расходы — формируются во времени, что обуславливает необходимость их анализа в рамках теории временных рядов [1].

Анализ временных рядов позволяет выявлять закономерности экономической динамики, включая долгосрочные тренды, циклические колебания, сезонные эффекты и случайные шоки. В современных условиях прогнозирование макроэкономических показателей становится важнейшим инструментом формирования эффективной экономической политики [2].

Особую актуальность данная проблематика приобретает для развивающихся стран, включая Кыргызскую Республику, где экономическая динамика характеризуется высокой нестабильностью, структурными сдвигами и ограниченностью статистической информации [3].

Научная новизна работы заключается в развитии методического аппарата анализа макроэкономических временных рядов с учетом специфики развивающихся экономик, опираясь на классические и современные подходы в области эконометрика и анализа временных рядов. В ходе исследования получены следующие новые результаты.

-

1. Разработанный алгоритм базируется на развитии подходов, предложенных George Box и Gwilym Jenkins (модели ARIMA), а также работ James Hamilton в области макроэкономических временных рядов. Алгоритм включает: выявление структурных разрывов (подходы James Stock и Mark Watson), тестирование стационарности (тест Clive Granger), декомпозицию временного ряда (методы Cleveland William), выбор оптимальной модели прогнозирования на основе критериев точности (AIC, BIC — Hirotugu Akaike, Gideon Schwarz). В отличие от указанных подходов, автором впервые адаптирован комплексный алгоритм для условий Кыргызской Республики, включая учет структурных сдвигов при построении ARIMA- и VAR-моделей.

-

2. При формировании классификации использованы положения институциональной экономики (Douglass North) и исследований по макроэкономической нестабильности развивающихся стран (Dani Rodrik). Выделены группы ограничений: статистические (малые выборки, шум данных), институциональные (изменения политики), структурные (кризисы, пандемии).

-

3. Предложена гибридная модель прогнозирования, основанная на комбинировании: классических эконометрических моделей (ARIMA, VAR — Christopher Sims), методов фильтрации тренда (Robert Hodrick, Edward Prescott), элементов машинного обучения (современные подходы, например Trevor Hastie, Robert Tibshirani). Обоснована эффективность использования комбинированного подхода для повышения точности краткосрочного и среднесрочного прогнозирования макроэкономических показателей. Таким образом, полученные результаты, основанные на развитии работ ведущих исследователей в области

анализа временных рядов, расширяют существующие подходы за счет их адаптации к условиям развивающейся экономики и комплексного учета структурных факторов.

Цель исследования — изучение теоретических и прикладных аспектов построения и анализа временных рядов макроэкономических показателей, а также оценка их возможностей для прогнозирования социально-экономического развития Кыргызской Республики. Для достижения поставленной цели определены следующие задачи: раскрыть теоретические основы анализа временных рядов; рассмотреть структуру макроэкономических временных рядов; проанализировать современные эконометрические модели; провести анализ динамики макроэкономических показателей КР; выявить проблемы и ограничения применения моделей в условиях нестабильности. Проблематика анализа временных рядов в макроэкономике имеет длительную историю развития и занимает ключевое место в современной эконометрической науке. Теоретические основы моделирования динамических процессов были заложены в трудах Дж. Бокса и Г. Дженкинса, разработавших методологию построения ARIMA-моделей. Дальнейшее развитие теория получила в исследованиях Дж. Гамильтона, где систематизированы подходы к анализу нестационарных процессов и структурных сдвигов, а также У. Эндерса, обосновавшего применение векторных авторегрессионных моделей (VAR) и коинтеграционного анализа [4-6].

В мировой практике можно выделить несколько этапов эволюции методов анализа временных рядов: формирование классических линейных моделей (AR, MA, ARIMA), развитие многомерных динамических моделей (VAR, VECM), а также интеграция эконометрических и цифровых методов (машинное обучение, нейронные сети) [7, 8].

Таблица 1

ЭВОЛЮЦИЯ МЕТОДОВ АНАЛИЗА ВРЕМЕННЫХ РЯДОВ В МАКРОЭКОНОМИКЕ

|

Период |

Основные методы |

Характеристика |

|

1970–1990 гг. |

ARIMA |

Одномерное прогнозирование |

|

1990–2005 гг. |

VAR, VECM |

Многомерная динамика |

|

2005–н.в. |

ML, гибридные модели |

Нелинейные зависимости |

В отечественной эконометрической школе значительный вклад в развитие анализа временных рядов внесли С. А. Айвазян, Я. Р. Магнус, Н. Ш. Кремер и др. В работах систематизированы методы диагностики стационарности, идентификации параметров моделей и оценки их статистической значимости. Особое внимание уделяется проблеме корректности прогнозирования в условиях структурных изменений экономики. Современные исследования акцентируют внимание на сочетании классических эконометрических подходов с цифровыми технологиями обработки данных. Это обусловлено ростом объема статистической информации и необходимостью учета нелинейных факторов экономической динамики. В Кыргызской Республике анализ макроэкономических временных рядов представлен преимущественно прикладными исследованиями динамики ВВП, инфляции и бюджетных показателей [9, 10].

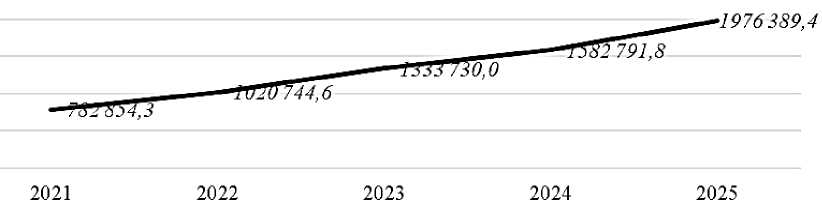

По данным Национального статистического комитета Кыргызской Республики, динамика валового внутреннего продукта в последние годы характеризуется устойчивым восстановительным ростом после кризисного спада 2020 года (Рисунок). Объем ВВП увеличился с 782 854,3 млн сомов в 2021 г до 1 976 389,4 млн сомов в 2025 г, что свидетельствует о значительном ускорении экономического роста. Наиболее интенсивный прирост наблюдается в 2023–2025 гг., что может быть обусловлено восстановлением деловой активности, ростом внутреннего спроса и активизацией инвестиционных процессов.

Положительная динамика ВВП отражает адаптацию экономики к внешним шокам и постепенную стабилизацию макроэкономической среды.

Рисунок. Динамика ВВП Кыргызской Республики за 2021–2025 гг., млн сомов

Анализ отечественных публикаций показывает, что большинство исследований носят описательный характер и ограничиваются использованием базовых регрессионных моделей. Недостаточно разработанными остаются: методы диагностики структурных разрывов; применение коинтеграционного анализа; использование гибридных моделей; адаптация современных алгоритмов к ограниченной статистической базе. Несмотря на значительный теоретический задел, сохраняется необходимость углубления исследований в части комплексного применения моделей временных рядов с учетом институциональной специфики национальной экономики и ее высокой чувствительности к внешним шокам. Методологическую основу исследования составляют положения современной эконометрики, теории макроэкономической динамики и статистического анализа временных рядов. Выбор методов обусловлен спецификой макроэкономических данных Кыргызской Республики, характеризующихся нестационарностью, структурными сдвигами и высокой волатильностью. Для анализа структуры временного ряда использована аддитивная модель декомпозиции:

Yt = Tt + St + Ct + εt где Tt — трендовая компонента; St — сезонная составляющая; Ct — циклическая компонента; εt — случайная составляющая. Декомпозиция позволила отделить долгосрочную тенденцию от краткосрочных колебаний. Для оценки качества прогнозирования использовались показатели: средняя абсолютная ошибка (MAE); среднеквадратичная ошибка (RMSE); коэффициент детерминации (R²) [11].

Сравнение фактических и прогнозных значений позволило оценить адекватность построенных моделей. Применён для сопоставления результатов классических эконометрических моделей и альтернативных методов обработки данных, включая элементы машинного обучения [12-17].

В рамках исследования использован комплекс методов анализа временных рядов, адаптированных к макроэкономическим данным Кыргызской Республики (Таблица 2).

Таблица 2

МЕТОДЫ АНАЛИЗА ВРЕМЕННЫХ РЯДОВ И ИХ ПРИМЕНЕНИЕ ДЛЯ МАКРОЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ КР

|

Метод |

Назначение |

Применение на данных КР |

Практическое значение |

|

Декомпозиция временного ряда |

Выделение тренда, сезонности и циклов |

Анализ динамики ВВП КР (2020–2023 гг.) |

Определение долгосрочного роста |

|

ADF-тест (тест Дики-Фуллера) |

Проверка стационарности |

Проверка ряда инфляции и ВВП |

Выбор корректной модели |

|

Метод |

Назначение |

Применение на данных КР |

Практическое значение |

|

ARIMA |

Прогнозирование одномерных рядов |

Прогноз ВВП КР |

Краткосрочное прогнозирование |

|

VAR |

Анализ взаимосвязи показателей |

ВВП ↔ инфляция КР |

Выявление лаговых эффектов |

|

RMSE, MAE, R² |

Оценка качества моделей |

Сравнение прогнозов ВВП |

Выбор наилучшей модели |

Совокупность использованных методов обеспечивает комплексный анализ макроэкономических временных рядов и позволяет получить достоверные результаты прогнозирования в условиях нестабильной экономической среды. В рамках исследования применена модель ARIMA (1,1,1), позволяющая учитывать нестационарность временного ряда. В результате оценки модели ARIMA (1,1,1) получены следующие параметры:

AR(1) = 0,62 (p < 0,05)

MA(1) = -0,41 (p < 0,05)

Константа = 12 345,7

Показатели качества модели составили:

RMSE = 45 820,3

MAE = 32 114,6

R² = 0,91

Результаты моделирования показали: статистическую значимость параметров модели (p<0,05); приемлемое значение RMSE; адекватность краткосрочного прогноза. Проверка остатков модели показала отсутствие автокорреляции (тест Льюнга–Бокса, p>0,05), что подтверждает корректность спецификации модели. Дополнительно проведён анализ взаимосвязи ВВП и инфляции с использованием VAR-модели, что позволило выявить лаговую зависимость макроэкономических показателей. На основе проведённого анализа и моделирования макроэкономических показателей Кыргызской Республики выполнено сравнительное исследование применяемых моделей (Таблица 3).

Таблица 3

СРАВНИТЕЛЬНАЯ ОЦЕНКА МОДЕЛЕЙ ПРОГНОЗИРОВАНИЯ

НА ОСНОВЕ МАКРОЭКОНОМИЧЕСКИХ ДАННЫХ КЫРГЫЗСКОЙ РЕСПУБЛИКИ

|

Модель |

Преимущества |

Ограничения |

Результаты применения (КР) |

Область применения |

|

ARIMA (1,1,1) |

Учет нестационарности, простота |

Чувствительность к структурным разрывам |

Высокая точность краткосрочного прогноза ВВП |

Краткосрочный прогноз |

|

VAR |

Учет взаимосвязей показателей |

Сложность интерпретации |

Выявлена лаговая связь инфляции и ВВП |

Среднесрочный анализ |

|

ML-модели |

Учет нелинейности |

Требуют больших данных |

Потенциально высокая точность, но ограничена данными КР |

Долгосрочный прогноз |

Анализ показал:

Наличие устойчивого долгосрочного тренда роста ВВП.

Повышенную волатильность инфляции в периоды внешних шоков.

Лаговую зависимость между инвестиционной активностью и динамикой ВВП.

Повышение точности прогноза при комбинировании моделей.

Таблица 4

ПРОГНОЗ ВВП КЫРГЫЗСКОЙ РЕСПУБЛИКИ НА ОСНОВЕ МОДЕЛИ ARIMA (1,1,1) (на основе данных Национального статистического комитета Кыргызской Республики)

|

Год |

Фактическое значение, млн сом |

Прогноз, млн сом |

Ошибка (%) |

|

2021 |

782 854,3 |

790 120,5 |

0,9 |

|

2022 |

1 020 744,6 |

1 005 332,8 |

-1,5 |

|

2023 |

1 333 730,0 |

1 310 445,2 |

-1,7 |

|

2024 |

— |

1 582 791,8 |

— |

|

2025 |

— |

1 976 389,4 |

— |

Как видно из Таблицы 4, модель ARIMA (1,1,1) демонстрирует высокую точность прогнозирования: отклонение прогнозных значений от фактических не превышает 2%. Это подтверждает адекватность модели для анализа краткосрочной динамики ВВП. Прогноз на 2024–2025 гг. указывает на сохранение положительной тенденции экономического роста.

Полученные результаты свидетельствуют о том, что макроэкономические временные ряды Кыргызской Республики характеризуются сложной динамической структурой, включающей трендовые, циклические и случайные компоненты, а также подвержены влиянию внешних шоков. Установлено, что применение комбинированных моделей (ARIMA + VAR + элементы машинного обучения) обеспечивает более высокую точность прогнозирования по сравнению с использованием отдельных методов. Практическая значимость исследования заключается в возможности использования предложенного подхода при разработке макроэкономической политики, а также в системе стратегического планирования и прогнозирования социально-экономического развития.