Построение эффективной учетно-контрольной системы на микроуровне

Автор: Гудков А. А., Бондарева А. Ю.

Журнал: Вестник Прикамского социального института.

Рубрика: Экономика и управление

Статья в выпуске: 3 (81), 2018 года.

Бесплатный доступ

В статье рассматриваются актуальные вопросы построения эффективной учетно-контрольной системы на предприятиях. Авторами представлены аспекты взаимодействия информационного обеспечения и элементов контрольной среды, модель современной учетно-контрольной системы хозяйствующего субъекта, а также направления оптимизации учетно-контрольной системы микроуровня, в том числе через оптимизацию системы на макроуровне на примере отрасли туризма.

Учет, контроль, учетно-контрольная система, хозяйствующий субъект, туризм

Короткий адрес: https://sciup.org/14126907

IDR: 14126907 | УДК: 657.1

Сonstruction of effective accounting and control system on micro level

The article discusses current issues of building an effective accounting and control system in enterprises. Authors presented aspects of the interaction of information support and elements of the control environment, a model of a modern accounting and control system of an economic entity, as well as directions for optimizing the accounting and control system at the micro level, including through system optimization at the macro level on the example of the tourism industry. Key words:

Текст научной статьи Построение эффективной учетно-контрольной системы на микроуровне

В условиях развития конкуренции хозяйствующих субъектов эффективность их функционирования определяется в том числе качеством построения управленческой системы. В таких обстоятельствах пристальное внимание уделяется информации, получаемой из различных учетных систем, а обширный объем функциональных обязанностей накладывает ответственность на руководителей подразделений за реализуемые ими решения.

Сложность реализуемых бизнес-процессов обуславливает развитие учетно-контрольной среды в целях принятия управленческих решений при ограниченности временного ресурса. Основой построения учетно-контрольной среды служит информация, получаемая из данных систем: бухгалтерского финансового, управленческого и налогового учета.

Трактовка термина «учетно-контрольная система» в научно-методической литературе полностью не сформирована. Так, А. В. Ганин в своем исследовании определяет учетноконтрольную систему как частично децентрализованную систему, элементарные подсистемы которой осуществляют сбор, обработку, систематизацию всех видов информации, потребляемой для обеспечения своевременного погашения налоговых обязательств и принятия управленческих решений с целью повышения эффективности деятельности хозяйствующего субъекта [1].

Профессор М. В. Мельник считает, что учетно-контрольная система формируется путем сочетания учетной подсистемы, отвечающей за своевременное обеспечение лиц, принимающих стратегические, текущие и оперативные управленческие решения, достоверной, надежной, актуальной и полной информацией, и подсистемы внутреннего и внешнего контроля бизнес-процессов, включая показатели организации производственных процессов, в частности, контроль ритма, синхронности и пропорциональности взаимосвязанных бизнес-процессов [3].

А. М. Резяпова характеризует учетно-контрольную систему как совокупность подсистем учета и контроля, интегрированных в единое информационное пространство, которая создана в соответствии с внутренними задачами организации для обеспечения соблюдения установленных стандартов как внешнего, так и внутреннего характера [5].

Учетно-контрольная система в широком смысле – это система, основывающаяся на бухгалтерской информации, которая использует для контроля статистическую, социальную, техническую информацию, а также включает оперативные данные. Поэтому учетноконтрольная система представляет собой сбор, обработку и оценку всех видов информации, которая используется для принятия управленческих и контрольных решений на микро- и макроуровне [2].

В связи с этим предлагается следующая трактовка учетно-контрольной системы на микроуровне: это совокупность форм и методов ведения бухгалтерского учета и осуществления контроля на предприятии, формирующих подсистемы учета и контроля, интегрированных в единое информационно-аналитическое пространство, где бухгалтерский учет решает задачи по сбору, регистрации и обобщению информации, которая в дальнейшем будет использоваться при составлении в том числе финансовой и управленческой отчетности, данные которой будут анализироваться и контролироваться преимущественно для оценки соблюдения требований законодательства и управления внутри предприятия, а также внешними заинтересованными пользователями.

Важнейшая роль в учетно-контрольной системе отводится бухгалтерскому учету как приоритетному информационному обеспечению всех хозяйственных процессов. Регламентация учетных процедур осуществляется через:

-

• установленную государственную нормативно-законодательную базу;

-

• соблюдение международных актов и соглашений;

-

• разработку и внедрение внутрифирменных стандартов и положений.

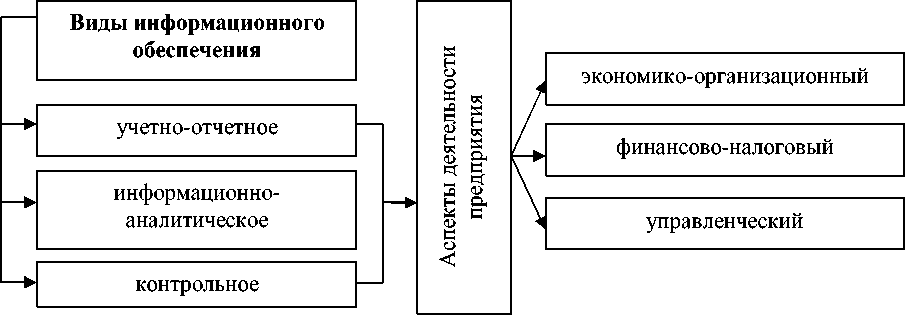

Формируемое в организации учетно-аналитическое, информационно-отчетное и контрольное обеспечение отражает различные направления деятельности хозяйствующих субъектов, возможности, а также возникающие производственные отношения [1].

В структуру учетной системы входят все виды информационного обеспечения, взаимодействие которых с практической деятельностью хозяйствующего субъекта представлено на рисунке 1.

Рис. 1. Аспекты взаимодействия информационного обеспечения и элементов контрольной среды хозяйствующего субъекта

Существующая разница в подходах к построению систем бухгалтерского финансового и управленческого учета влечет потребность в разработке, построении и внедрении системы, способной унифицировать процессы сбора, регистрации и оценки информации в целях принятия управленческих решений. Внедрение такой системы в деятельность хозяйствующего субъекта потребует детальной проработки предполагаемых мероприятий системы внутреннего контроля как в процессе получения информационных ресурсов, так и их последующего анализа [2].

Учетно-контрольная система представляет собой разновидность систем процессного типа, т. к. протекающие в ней процессы имеют определенную временную продолжительность, однако отсутствует их пространственное определение.

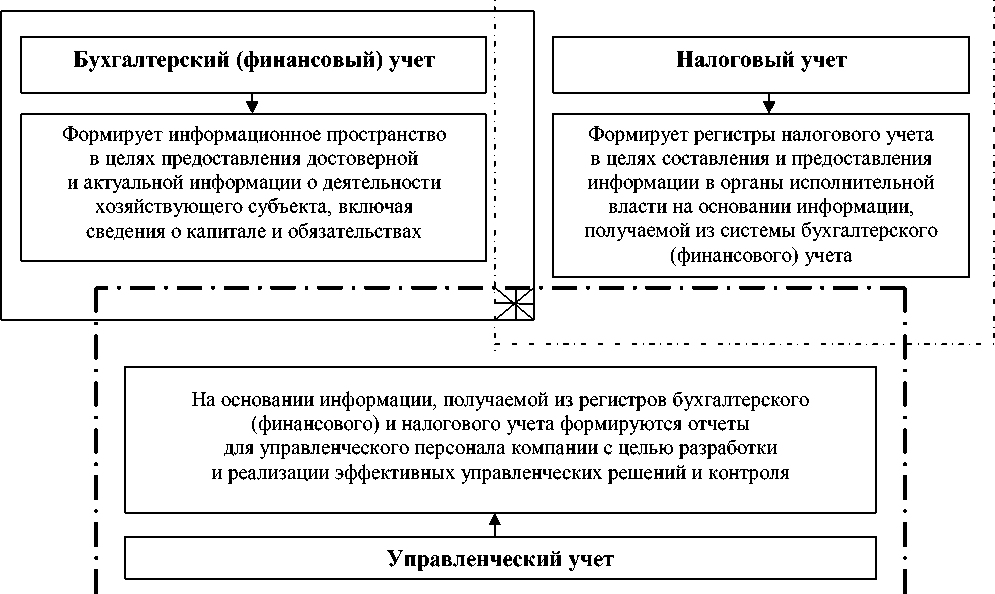

Границы взаимодействия учетных сред представлены на рисунке 2. На месте пересечения всех секторов трех учетных подсистем формируется единое информационное пространство для формирования и определения функций внутренней учетно-контрольной системы.

Достоинством учетно-контрольной системы является возможность аккумулировать учетную информацию в агрегированном виде, что позволяет не только формулировать обоснованные выводы об имущественном и финансовом положении фирмы, но и прогнозировать и планировать деятельность организации на будущее.

Специфической характеристикой функционирования рассматриваемой системы является ее двойственность, обеспечиваемая за счет таких параметров, как:

-

1) объективность, выражающаяся в использовании данных учетной системы и построении ее в соответствии с требованиями основных экономических законов;

-

2) субъективность, которая проявляется в выборе инструментов контроля и факторов, на которые необходимо оказать влияние.

Разработка и внедрение учетно-контрольной системы законодательно не регламентируются, в связи с чем ответственность за ее структуру и систему обеспечения внутреннего контроля возложена на управленческий персонал хозяйствующего субъекта. Формирование и внедрение учетно-контрольной системы должно осуществляться на микроуровне с учетом ограничений и требований, наложенных на макроуровне.

Рис. 2. Формирование единого информационного поля учетной системы

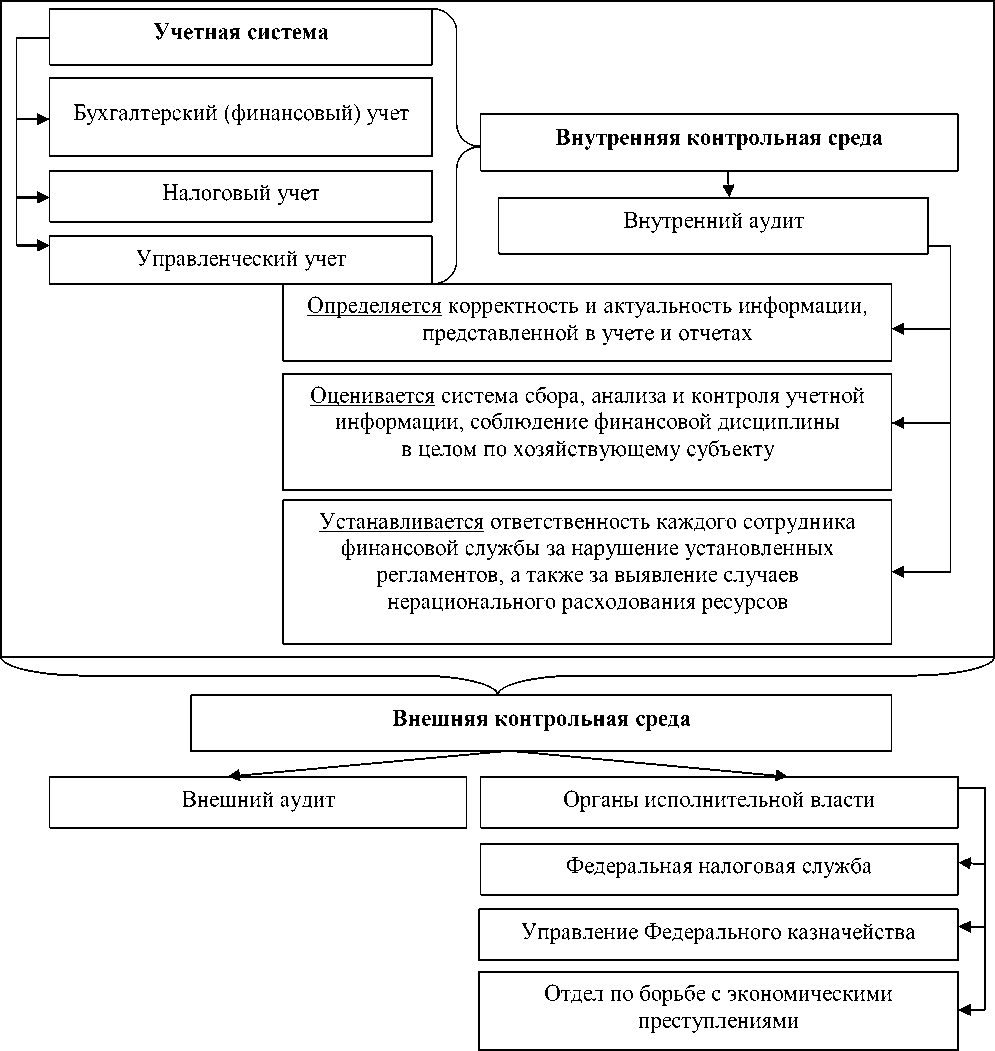

Целью создания внутренней контрольной системы является помощь управленческому персоналу в эффективной реализации его функций. Это достигается посредством предоставления внутренними сотрудниками, осуществляющими контроль ведения учетных систем, данных анализа, оценки, рекомендаций, а также иной информации, получаемой в ходе проведения проверок. Модель взаимодействия внутренней учетно-контрольной системы с внешними контролирующими органами представлена на рисунке 3.

В международной практике на протяжении длительного времени практикуется построение учетно-контрольной системы, однако зарубежный опыт сложно адаптируется к отечественному формату, что обусловлено значительной разницей в национальной и международной системах стандартов, регламентирующих, прежде всего, ведение учета, эта разница проявляется в существенных методологических расхождениях.

Построение учетно-контрольной системы предполагает единство учетно-аналитической и контрольной среды, выстроенных на единых методологических принципах, а также формирование и представление законодательно закрепленной финансовой отчетности1.

При этом в практической деятельности хозяйствующих субъектов существует проблема, обусловленная различиями в имеющихся учетных данных, которые используются в дифференцированных целях. Несмотря на то, что одним из принципов построения системы бухгалтерского (финансового) учета является его единство и логичность организации данных, адаптация документации предприятия с учетом его отраслевых особенностей, а также требования со стороны контролирующих органов способствуют развитию ее неоднородности и затрудняют использование готовой информационной базы в целях реализации эффективных управленческих решений [4].

Рис. 3. Модель современной учетно-контрольной системы

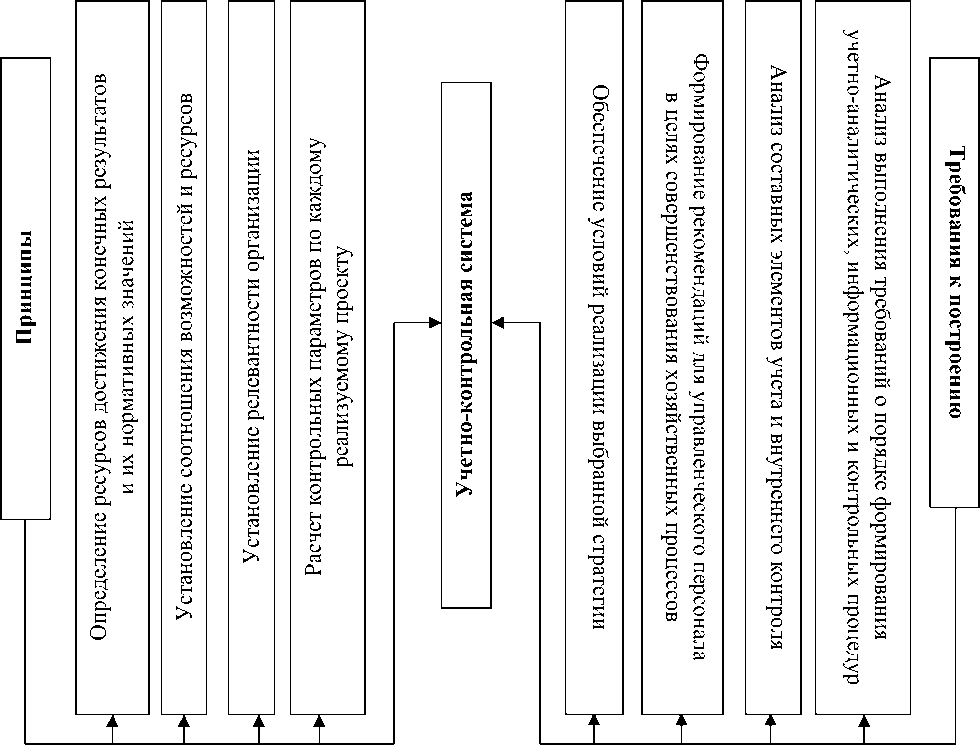

Важнейшим требованием к информации в рамках учетно-контрольной среды является ее информативность. Другим требованием является периодичность предоставления информации, ее адресность и адекватность. Разработка показателей, включаемых в учетно- контрольную систему, должна соответствовать стратегическим целям хозяйствующего субъекта, т. е. в условиях постоянно изменяющейся внешней и внутренней среды значительное внимание должно уделяться грамотному подбору показателей с учетом воздействующих факторов и ограничений.

Принципы построения и требования к формированию учетно-контрольной системы представлены на рисунке 4.

Рис. 4. Принципы и требования к построению учетно-контрольной системы на микроуровне

Таким образом, учетно-контрольная система является комплексным механизмом, позволяющим достичь целевых установок и повысить эффективность деятельности управленческого персонала.

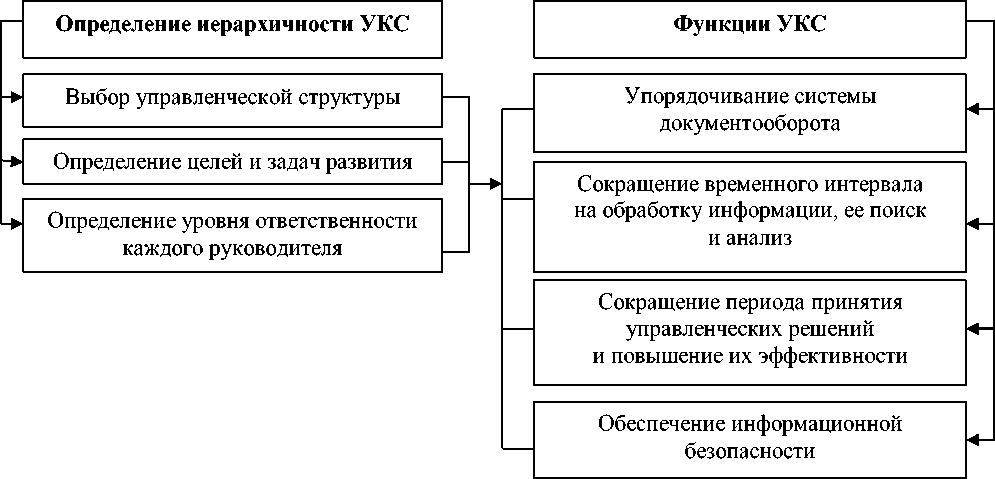

В целях определения интегрированной учетно-контрольной среды (УКС) необходимо определить иерархичность структуры, что в свою очередь позволит оптимизировать систему управления через использование функций, представленных на рисунке 5.

Учетно-контрольная система обязательно включает в себя информацию о получении и расходовании финансовых ресурсов. Одна из задач в организации учетно-контрольной среды заключается не только в построении системы с учетом всех нормативно-правовых документов, но и в недопущении фактов искажения бухгалтерской информации. При построении иерархичности учетно-контрольной структуры необходимо определить, каким образом она будет соотноситься с учетно-аналитической системой, т. е. насколько она будет абстрагирована от последней: полностью или частично. Функционирование учетноконтрольной системы призвано минимизировать возникающие финансово-налоговые риски. На основе целей создания и функционирования системы можно выделить ее основные задачи:

-

1) обеспечение сохранности и эффективного использования существующих финансовых ресурсов хозяйствующего субъекта;

-

2) своевременный отклик организации на изменяющиеся условия внешней и внутренней среды;

-

3) формирование условий для эффективного функционирования, а также обеспечение роста финансовых показателей в условиях развития конкуренции.

Рис. 5. Определение иерархичности структуры учетно-контрольной системы и ее влияние на реализуемые функции управления

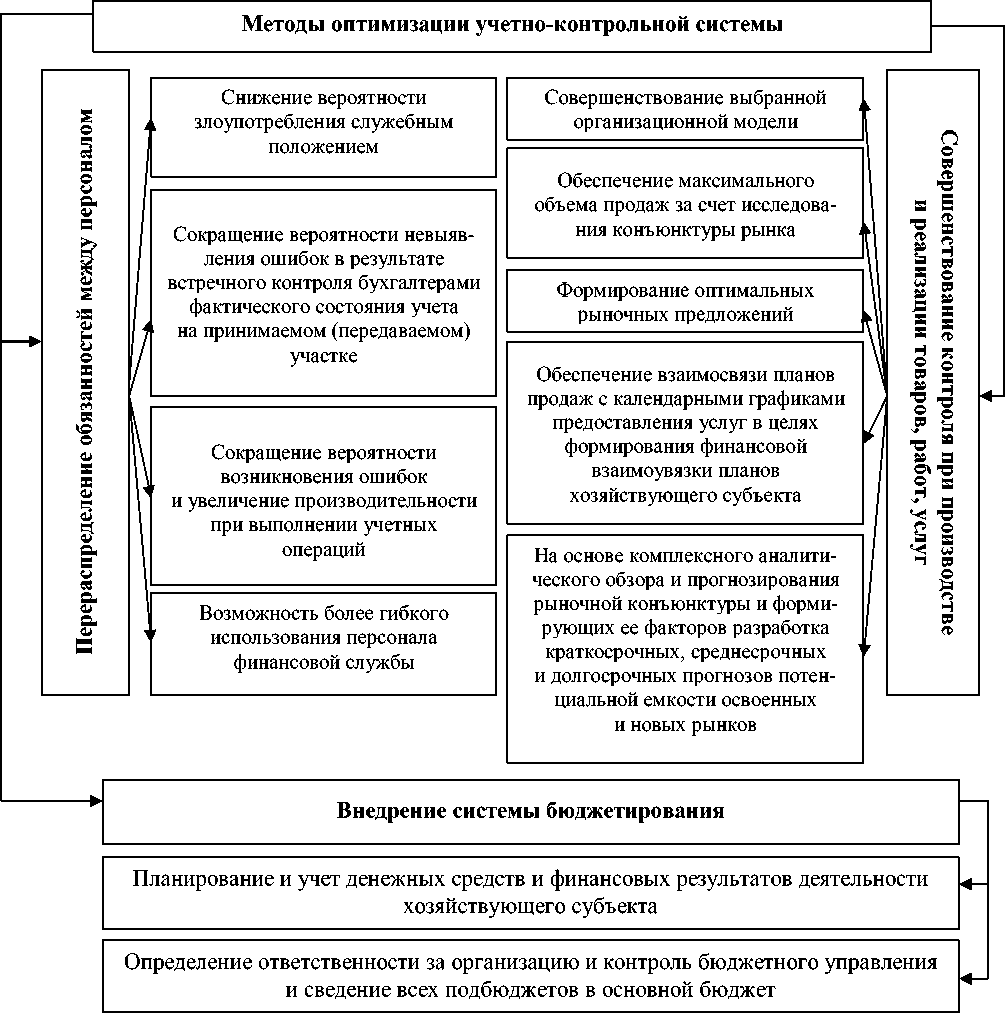

Сформированная и действующая учетно-контрольная система рано или поздно требует оптимизации с учетом изменения реализуемых бизнес-процессов.

Под оптимизацией учетно-контрольной системы следует понимать действия в целях обеспечения получения максимальных выгод с учетом упрощения осуществления учетных и контрольных процедур, адаптацию системы управленческой отчетности под специфику отрасли и конъюнктуру рынка. Оптимизация возможна как на макроуровне, так и на микроуровне с учетом ограничений или допущений, принятых на макроуровне.

Оптимизация учетно-контрольной среды позволит хозяйствующим субъектам:

-

1) своевременно получать актуальную информацию в целях разработки и принятия управленческих решений;

-

2) сократить время и трудозатраты путем устранения лишних звеньев в системе взаимодействия;

-

3) получать конкретизированную информацию о контролируемых процессах с целью их своевременной корректировки и извлечения дополнительных выгод.

Значительную роль в развитии и функционировании учетно-контрольной системы составляют методы ее оптимизации, которые представлены на рисунке 6.

Оптимизация учетно-контрольной системы на макроуровне также нужна в условиях необходимости поддержки развития наиболее перспективных отраслей. К одной из таких отраслей следует отнести туризм.

Рис. 6. Основные методы оптимизации учетно-контрольной системы на микроуровне

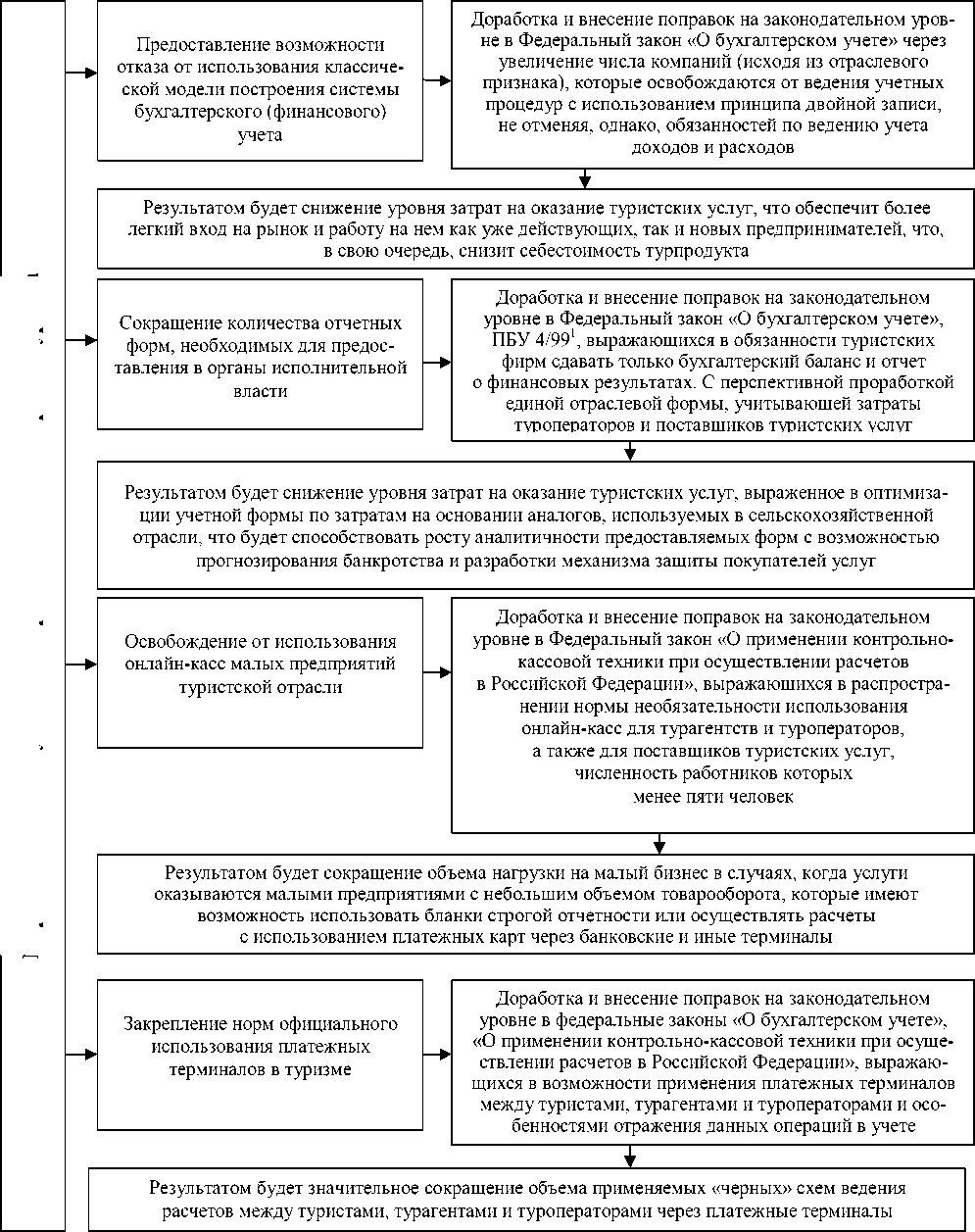

На рисунке 7 приведем возможные меры оптимизации учетно-контрольной системы для предприятий туризма на макроуровне. Эти меры, в свою очередь, окажут непосредственное влияние на совершенствование учетно-контрольной системы микроуровня туристских предприятий.

Таким образом, все элементы внутренней учетно-контрольной системы представляют собой комплексный механизм, посредством которого осуществляются различные виды учета и контроля в отношении деятельности хозяйствующего субъекта, а также обеспечивается достижение максимальной эффективности этой деятельности как для самого субъекта, так и для государства и общества в целом.

Меры оптимизации учетно-контрольной системы отрасли туризма

Рис. 7. Меры оптимизации учетно-контрольной системы отрасли туризма, ее инструменты и основные ожидаемые результаты1

-

1 О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации : федер. закон от 22 мая 2003 г. № 54-ФЗ (ред. от 3 июля 2018 г.) // Собр. законодательства Рос. Федерации. 2003. № 21. Ст. 1957; Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) : приказ Минфина РФ от 6 июля 1999 г. № 43н (ред. от 8 нояб. 2010 г.) // Финансовая газета. 1999. № 34.

Применительно к туристской отрасли под оптимальной учетно-контрольной системой следует понимать иерархичную систему, выстроенную в соответствии с требованиями национального учетного, налогового и контрольного законодательства, но освобожденную от применения двойной записи с сокращением числа отчетных форм бухгалтерского (финансового) учета, а также с существенным упрощением форм расчетов в туризме с легализацией современных платежных систем, позволяющих сократить затраты на осуществление туристской деятельности, повысить инвестиционную привлекательность отрасли и конкурентоспособность, обеспечить выход из тени большого числа туристских предприятий, применяющих различные неподконтрольные Федеральной налоговой службе методы и средства оплаты туристских услуг.

Список литературы Построение эффективной учетно-контрольной системы на микроуровне

- Ганин А. В. Теоретические основы учетно-контрольной системы предприятия // Управленческий учет. 2011. № 10. С. 74–81.

- Гудков А. А. Понятие и характеристика учетно-контрольной системы предприятия // Сборник научных статей по бухгалтерскому учету, экономическому анализу и аудиту, посвященных юбилею заслуженного профессора ННГУ им. Н. И. Лобачевского, доктора экономических наук Е. А. Мизиковского / ред. кол. И. Е. Мизиковский, Э. С. Дружиловская, А. А. Баженов. Н. Новгород : ННГУ им. Н. И. Лобачевского, 2018. С. 89–93.

- Мельник М. В. Роль учетно-контрольных и аналитических процессов в развитии системы управления экономических субъектов // Вопросы региональной экономики. 2016. Т. 26. № 1. С. 122–132.

- Новоселов К. В. Налоговый контроль как фактор экономической безопасности государства // Инновационное развитие экономики. 2014. № 6. С. 17–20.

- Резяпова А. М. Концепция построения учетно-контрольной системы в розничных сетевых организациях на основе модели пооперационно-ориентированного калькулирования : автореф. дис. … докт. экон. наук. Орел, 2014. 48 с.