Потенциал налогового воздействия на экономическое неравенство граждан в России

Автор: Пугачев А.А.

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 1 т.17, 2024 года.

Бесплатный доступ

В России возможности сглаживания неравенства с помощью налогов не реализованы, несмотря на стабильно высокое неравенство, остроту его восприятия гражданами и внимание к проблеме на высшем государственном уровне. Цель исследования - определение возможностей сглаживания экономического неравенства граждан в России с помощью налоговых инструментов. Гипотеза исследования состоит в том, что комплекс инструментов подоходного, косвенного и имущественного налогообложения граждан в России имеет существенный нереализованный потенциал сглаживания экономического неравенства. Для тестирования гипотезы с помощью корреляционно-регрессионного анализа и декомпозиции налоговых инструментов по направлениям (подоходное, имущественное и косвенное) исследованы зависимости показателей неравенства от налоговых инструментов его сглаживания. На основе данных Росстата, Федеральной налоговой службы, Всемирного банка, ОЭСР, Credit Suisse и World Inequality Database сформирован Data Set, включающий 2,6 тыс. показателей. Расчеты проведены с использованием пакета «Анализ данных» в MS Excel. Для оценки востребованности налоговых вычетов по НДФЛ использованы данные социологического опроса. Установлено, что действующие налоговые инструменты не способствуют сглаживанию неравенства россиян, а иногда, наоборот, приводят к его росту. Целесообразным для сглаживания неравенства в рамках подоходного налогообложения представляется усиление прогрессии НДФЛ и введение необлагаемого минимума в увязке с МРОТ, наращивание доли социальных налоговых вычетов. В области имущественных налогов - повышение налоговой нагрузки для владельцев дорогостоящих или многих объектов имущества, обеспечение адресности налоговых льгот. В части косвенных налогов - понижение НДС по товарам и услугам, составляющим основную долю расходов на потребление наименее обеспеченных граждан, например по ЖКХ, и повышение НДС по статьям, формирующим основу потребления богатых, например возвращение ставки 20% по отдыху, гостиницам, кафе и ресторанам. Потенциал налогового администрирования в сглаживании неравенства определен возможностями обеспечения полноты налогообложения текущих доходов, капитала и потребления наиболее обеспеченных граждан.

Экономическое неравенство, неравенство доходов, неравенство богатства, неравенство потребления, сглаживание, ндфл, налоговые вычеты, ндс, имущественные налоги

Короткий адрес: https://sciup.org/147243367

IDR: 147243367 | УДК: 336.226:316.344.23 | DOI: 10.15838/esc.2024.1.91.8

The potential of tax impact on the economic inequality of citizens in Russia

In Russia, the possibilities of smoothing inequality through taxes have not been implemented, despite the consistently high inequality, its acute perception by citizens and attention to the problem at the highest level of government. The aim of the study is to determine the possibilities for smoothing the economic inequality of citizens in Russia with the help of tax instruments. The hypothesis of the study is that the set of instruments of income, indirect and property taxation of citizens in Russia has a significant unrealized potential for smoothing economic inequality. To test the hypothesis, we use correlation and regression analysis and decomposition of tax instruments according to areas (income, property and indirect) and explore the dependence of inequality indicators on tax tools used for smoothing inequality. Based on the data from Rosstat, Federal Tax Service, World Bank, OECD, Credit Suisse and the World Inequality Database, a Data Set was formed which includes 2.6 thousand indicators. The calculations were performed using the Data Analysis Toolpak in MS Excel. The relevance of personal income tax deductions was assessed by using sociological survey dat. It was established that the current tax instruments do not help to smooth inequality in Russia, and sometimes, on the contrary, lead to its growth. It seems advisable to smooth inequality within the framework of income taxation by increasing the progression of personal income tax and introducing a tax-free minimum in conjunction with the minimum wage, increasing the share of social tax deductions. In the field of property taxes, it is advisable to increase the tax burden for owners of expensive or many objects of property, and provide the targeting of tax benefits. In terms of indirect taxes, it is expedient to reduce VAT on goods and services that make up the bulk of consumption expenses of the least well-off citizens, for example, housing and communal services, and to increase VAT on items that form the basis of consumption of the rich, for example, the return of the 20% rate on recreation, hotels, cafes and restaurants. The potential of tax administration in smoothing inequality is determined by the possibilities of ensuring the completeness of taxation of current income, capital and consumption of the most affluent citizens.

Текст научной статьи Потенциал налогового воздействия на экономическое неравенство граждан в России

Исследование выполнено за счет гранта Российского научного фонда № 23-28-00365,

Преодоление неравенства граждан является одной из целей развития человечества до 2030 года, закрепленных Генеральной Ассамблеей ООН1. Всемирный экономический форум фиксирует, что в странах ОЭСР неравенство находится на максимальном уровне за последние полвека2.

В России неравенство граждан находится на стабильно высоком уровне фактически с периода рыночных реформ: коэффициент Джини – в пределах 0,36–0,42 с 1990-х гг., как по оценке Росстата, так и Всемирного банка. По данным отечественных социологических исследований, до 70% граждан страдают от доходного неравенства, до 50% – от неравенства в доступе к медицине, до 40% – к рабочим местам, до 36% – неравенства жилищных условий, до 26% – возможностей развития детей (Мареева, 2018, с. 105; Мареева и др., 2022, с. 54). «Неравенство проявляется в самых разных сферах жизни и выходит далеко за пределы материального благосостояния» (Ильин, 2017, с. 20). Вместе с тем неравенство доходов граждан является определяющим.

Социологические исследования подтверждают, что в России неравенство воспринимается весьма остро, как и оцениваются усилия государства по его сглаживанию: 68% россиян убеждены, что «государство должно быть ведущим актором в борьбе с неравенством», а 48% граждан считают, что государство не справляется с задачей сокращения неравенства (Белехова, 2023, с. 175).

Несмотря на серьезное внимание к проблеме, внутри нее остается много дискуссионных вопросов. Если мы говорим об экономическом неравенстве граждан, то подразумеваем неравенство доходов, неравенство накопленного капитала или неравенство в потреблении? Неравенство доходов – это неравенство текущих доходов или пожизненных, располагаемых или рыночных, индивидуальных или домохозяйств? (Капелюшников, 2017, с. 119). Важнейший вопрос – об измерении неравенства. «Экономическое неравенство – это не физический объект, к которому можно подойти с линейкой, померять длину, ширину и высоту и перемножить, чтобы получить величину объема. Никакая оценка масштабов неравенства не может считаться „объективным фактом”». (Капелюшников, 2019, с. 95).

Основная причина неравенства граждан в России «лежит не в плоскости недостатка ресурсов, а в механизмах их распределения и перераспределения» (Шевяков, 2011, с. 72). На эмпирических данных о неравенстве доходов граждан до и после налогообложения в период действия плоской шкалы НДФЛ доказано, что «действующая на сегодняшний день в России система распределительных отношений не только не способствует снижению социальноэкономического неравенства, но и усиливает существующие в обществе диспропорции»: коэффициент фондов по доходам после налогообложения выше на 0,4–1,3 (Костылева, 2011, с. 72). «Справедливой может считаться только такая налоговая система, при которой после уплаты налогов достигается сокращение неравенства в экономическом положении плательщиков» (Пансков, 2020, с. 28). Справедливость налоговой политики необходимо оценивать по ее способности уменьшать степень неравенства в распределении доходов и богатства (Шмелев, 2017, с. 120; Wilkinson, Hageman, 2023).

Одним из дискуссионных вопросов является также определение периметра возможностей применения налоговых инструментов сглаживания неравенства. При его стабильно высоком уровне и внимании к проблеме на высшем уровне в России не реализованы возможности налоговых инструментов. Каков их потенциал?

Под экономическим неравенством граждан понимаем неравенство благосостояния граждан в широком смысле, которое в зависимости от налоговых инструментов воздействия классифицируется на неравенство по текущим доходам, неравенство накопленного капитала (неравенство богатства или монетарное неравенство) и неравенство потребления. Соответственно, выделим инструменты подоходного, имущественного и косвенного налогообложения (Pugachev, 2023, с. 23).

Подоходное налогообложение является ключевым инструментом сглаживания неравенства доходов граждан. В России «существующая социально-экономическая дифференциация населения обусловлена недостатками системы налогообложения доходов физических лиц» (Пинская, 2015, с. 90). НДФЛ не способствует сглаживанию социального неравенства в России, при этом существуют модели подоходного налогообложения, направленные на нивелирование дифференциации уровня доходов различных слоев населения при максимизации фискального эффекта НДФЛ (Гончаренко и др., 2019). «Налоговая реформа не принесла с собой решения проблемы» неравенства, поскольку в действующем дизайне НДФЛ в т. ч. «отсутствует необлагаемый минимум личных доходов как инструмент социальной защиты населения» (Громов, 2021, с. 3–4). Система налоговых вычетов приводит к скрытой регрессии по НДФЛ, поскольку имущественные и социальные налоговые вычеты малодоступны для лиц с низкими доходами (Мельникова, Тихонова, 2018, с. 1105). Ключевым аргументом сторонников снижения прогрессивности подоходного налогообложения является уклонение от налогов при повышении ставок. Однако на примере повышения предельной ставки подоходного налога в США в 2013 году установлено, что поведенческая реакция уклонения от налогообложения наиболее обеспеченных налогоплательщиков является краткосрочной: в 2015 году доля самых высоких доходов в США вновь стала расти (Saez, 2017, p. 114).

Механизмы имущественного налогообложения в области сглаживания неравенства призваны также способствовать обеспечению контроля соответствия доходов и накопленного капитала (контроля перехода прав собственности на дорогостоящее имущество), а также наследования и дарения. Контрольный потенциал имущественного налогообложения для сглаживания неравенства существенен в современных российских условиях (Малис, 2023, с. 20). В России «в отношении наиболее богатых граждан целесообразно ввести повышенные ставки налога на имущество по дорогостоящему имуществу, как это сделано в странах ОЭСР» (Выл-кова, 2022, с. 123–124). Вместе с тем для стран Европейского союза не установлено существенного воздействия имущественных налогов на сглаживание неравенства, как, впрочем, и негативного их влияния на экономический рост (Dianov et al., 2022, р. 16).

Косвенное налогообложение, исходя из различий структуры потребления богатых и бедных, может быть направлено на сокращение неравенства посредством дифференциации налоговых ставок. Целесообразно установление пониженных ставок для товаров повседневного спроса и первой необходимости (товары Гиффена, которые составляют существенную долю в потребительской корзине граждан с низким уровнем дохода) и повышенных ставок для дорогостоящих благ (товары Веблена) (Майбуров, 2023, с. 112). Относительно влияния косвенных налогов на неравенство граждан у исследователей не сложилось однозначной позиции. Например, для стран Латинской Америки в 1990–2010 гг. обосновано, что увеличение доли прямых налогов по сравнению с косвенными способствовало сокращению нера- венства (Martorano et al., 2018). С другой стороны, в странах ОЭСР косвенные налоги оказали существенное влияние на сокращение неравенства (в период с 1978 по 2012 год) (Ciminelli et al., 2017). Вопрос воздействия косвенных налогов на неравенство остается дискуссионным, поскольку есть исследования, свидетельствующие, что косвенное налогообложение оказывает несущественное влияние на неравенство, а сглаживание неравенства не может оправдывать снижение ставок (Blasco et al., 2020).

Цель исследования состоит в определении возможностей сглаживания экономического неравенства граждан в России с помощью налоговых инструментов.

Гипотеза исследования: комплекс инструментов подоходного, косвенного и имущественного налогообложения граждан в России имеет существенный нереализованный потенциал сглаживающего воздействия на экономическое неравенство граждан. Применение налоговых инструментов наряду с иными государственными механизмами сглаживания неравенства способно обеспечить эффективное воздействие на экономическое неравенство россиян.

Научная новизна исследования состоит в обосновании наличия нереализованного потенциала и возможностей сглаживания экономического неравенства граждан в России за счет комплексного воздействия инструментов подоходного, имущественного и косвенного налогообложения на неравенство доходов, богатства и потребления соответственно.

Теоретическая значимость определяется углублением научных представлений о потенциале комплексного применения инструментов подоходного, имущественного и косвенного налогообложения в сглаживании неравенства граждан. Результаты исследования могут служить отправной точкой для конкретизации параметров перспективных налоговых инструментов сглаживания неравенства россиян: дифференциации налоговых ставок, установления налоговых вычетов и льгот, развития налогового администрирования.

Практическая значимость исследования состоит в возможности использования результатов для разработки комплекса налоговых мер по сглаживанию экономического неравенства граждан в России.

Методы и информационная база исследования

Для тестирования гипотезы применен корреляционно-регрессионный анализ зависимостей показателей неравенства граждан от:

– среднедушевых денежных доходов, среднемесячной заработной платы и социальных выплат для оценки модифицированной кривой С. Кузнеца (Kuznets, 1955) в рамках определения детерминантов неравенства в России – подоходного налогообложения и социальных трансфертов;

– социальных налоговых вычетов по НДФЛ;

– доли НДС в ВВП и налоговых доходах бюджета, доли облагаемых по ставке НДС 10% товаров в общем объеме НДС для оценки влияния косвенных налогов на неравенство;

– доли отдельных налогов в ВВП по странам ОЭСР (в силу доступности статистических данных за период с 1965 г.) для оценки влияния структуры налогового бремени на неравенство.

Также проведен структурный и динамический анализ объемов налоговых вычетов по НДФЛ для оценки их востребованности налогоплательщиками, налоговых доходов бюджетов по имущественным налогам физических лиц для оценки их фискальной значимости и потенциала в сглаживании неравенства.

Расчет средней эффективной налоговой ставки НДС для наименее и наиболее обеспеченных граждан проведен на основе данных Росстата о структуре потребления первой и десятой децильной групп по статьям расходов.

Расчеты осуществлены с использованием пакета «Анализ данных» в MS Excel.

Информационную базу исследования составили данные о неравенстве Росстата, Всемирного банка, ОЭСР, Credit Suisse и World Inequality Database, налоговые данные ОЭСР, Федеральной налоговой службы РФ (отчеты 1-НМ, 1-ДДК, 5-НДФЛ, 5-ТН, 5-МН) и данные социологического опроса. Опрос проведен автором в 2022 году сплошным анкетированием 1063 респондентов из 45 субъектов РФ. Анкетирование проведено опосредованно с использованием Google Forms. Среди респондентов 70% женщин и 30% мужчин, 89% горожан и 11% сельчан, 19% со средним и 81% с высшим образованием.

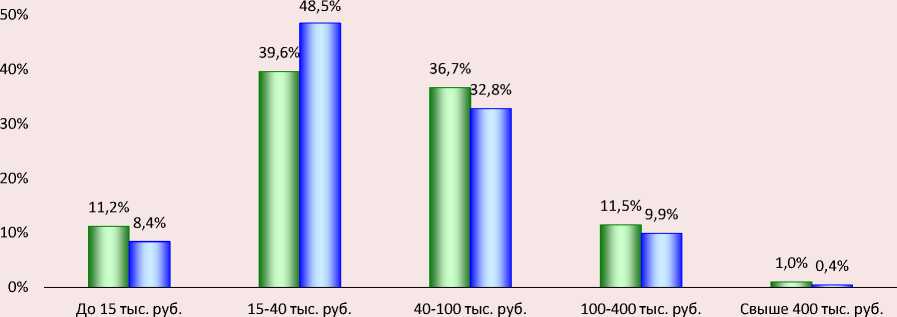

Выборка репрезентативна относительно задачи исследования по оценке востребованности налоговых вычетов по НДФЛ респондентами различных доходных групп, поскольку по диапазону уровня среднемесячного личного дохода выборка респондентов подчиняется нормальному распределению и соответствует данным Росстата по распределению доходов населения (рис. 1) .

11% опрошенных имеют доходы до 15 тыс. руб., то есть ниже МРОТ и прожиточного минимума в 2021 году, 40% – от 15 до 40 тыс. руб., то есть ниже уровня среднедушевых денежных доходов населения (40,04 тыс. руб. / мес. за 2021 год3), 37% – от 40 до 100 тыс. руб., то есть выше среднего, 11% – от 100 до 400 тыс. руб., 1% опрошенных (11 чел.) ответили, что имеют доходы свыше 400 тыс. руб. / мес., потенциальный доход этих граждан подпадает под повышенную ставку НДФЛ 15%.

НДФЛ и налоговые вычеты в сглаживании неравенства доходов граждан

В рамках тестирования модифицированной кривой С. Кузнеца для России на данных Росстата с 1998 по 2021 год по неравенству и доходам граждан установлено, что НДФЛ не оказывает существенного влияния на неравенство граждан; если происходит его сокращение, то только за счет государственных социальных трансфертов (табл. 1) .

В отличие от реальных денежных доходов населения заработная плата включает НДФЛ и исключает необлагаемые доходы, социальные пособия. Для исключения фактора инфляции проведен переход к реальным показателям с использованием индекса потребительских цен (ИПЦ). В качестве результирующего показателя использован коэффициент Джини по доходам – по данным Росстата.

Рис. 1. Распределение респондентов по уровню среднемесячного личного дохода

Распределение социологического опроса по личному доходу

Распределение Росстата по начисленной заработной плате

Примечание. Росстатом данные по начисленной заработной плате приведены по следующим диапазонам: до 16,65 тыс. руб., от 16,65 до 45 тыс. руб., от 45 до 100 тыс. руб., от 100 до 400 тыс. руб. и свыше 400 тыс. руб.

Источник: расчеты автора по результатам социологического опроса и данным Росстата (Неравенство и бедность // Росстат. URL: (дата обращения 11.02.2024)).

Таблица 1. Результаты корреляционно-регрессионного анализа зависимости уровня неравенства от показателей доходов граждан России в 1998–2021 гг.

|

Показатель |

Коэффициент корреляции r |

Коэффициент детерминации R2 |

|

Реальные среднедушевые денежные доходы |

0,846 |

0,716 |

|

Среднемесячная реальная начисленная заработная плата |

0,774 |

0,599 |

|

Реальные среднедушевые денежные доходы без учета социальных выплат |

0,881 |

0,776 |

|

Примечание: уровень значимости α по F-критерию Фишера 0,0001. Источник: расчеты автора. |

||

Фактор заработной платы показал наименее тесную связь с уровнем неравенства из трех исследуемых показателей доходов, то есть неравенство доходов определяется не только заработной платой, включающей НДФЛ, но и другими доходами. Зависимость по показателю денежных доходов населения оказалась более тесной, то есть доходы населения в целом после налогообложения в большей степени, чем только заработная плата, определяют неравенство. При исключении из денежных доходов населения социальных выплат связь стала наиболее тесной. R2 составил 0,776, то есть изменение реальных среднедушевых денежных доходов без учета социальных выплат на 77,6% объясняет дисперсию уровня неравенства по доходам (по коэффициенту Джини Росстата). Социальные трансферты, в отличие от подоходного налогообложения, определяют зависимость между уровнем неравенства по доходам и самими доходами, что происходит за счет появления дополнительных денежных доходов у наименее обеспеченных слоев населения.

Современная зависимость неравенства от доходов граждан в России находится на восходящей ветви кривой С. Кузнеца, то есть неравенство повышается с ростом благосостояния.

Для сглаживания неравенства граждан в рамках НДФЛ предусмотрены налоговые вычеты. Стандартные и социальные вычеты по НДФЛ призваны способствовать сокращению неравенства граждан, однако их доля в структуре вычетов и абсолютные объемы несущественны (табл. 2) .

Таблица 2. Структура налоговых вычетов по НДФЛ в 2021 году

|

Вычеты |

Предоставленные вычеты |

Кол-во налогоплательщиков |

||

|

млрд руб. |

доля, % |

тыс. |

доля, % |

|

|

Инвестиционные |

218,8 |

3,8 |

459,9 |

1,7 |

|

Социальные, в т. ч. |

218,7 |

3,8 |

3 939,2 |

14,5 |

|

по расходам на обучение |

42,5 |

0,7 |

956,1 |

3,5 |

|

по расходам на лечение |

128,2 |

2,3 |

2 049,9 |

7,6 |

|

Имущественные, в т. ч. |

4 929,5 |

86,5 |

7 216,2 |

26,7 |

|

по доходам от продажи |

2 463,0 |

43,2 |

1 153,4 |

4,3 |

|

по расходам, в т. ч. |

2 466,5 |

43,3 |

6 062,8 |

22,4 |

|

на приобретение |

2 086,6 |

36,6 |

4 552,7 |

16,8 |

|

по процентам по кредитам и займам |

379,9 |

6,7 |

1 510,1 |

5,6 |

|

Стандартные |

329,9 |

5,8 |

15 461,3 |

57,1 |

|

Профессиональные |

2 857,6 |

- |

178,9 |

- |

|

Вычеты в сумме расходов (убытков), связанных с получением дохода от операций с ценными бумагами |

36 070,8 |

- |

5 723,2 |

- |

|

Общая сумма, без учета профессиональных вычетов и вычетов по ценным бумагам |

5 696,9 |

100 |

27 076,6 |

100 |

|

Общая сумма вычетов |

44 625,3 |

- |

32 978,7 |

- |

Допущение: данные по количеству налогоплательщиков рассчитаны путем агрегации по отельным видам вычетов (при игнорировании возможности получения разных видов вычетов одним налогоплательщикам) для иллюстрации востребованности различных вычетов налогоплательщиками.

Источник: расчеты автора по данным налоговой отчетности ФНС 1-ДДК и 5-НДФЛ.

В 2021 году социальные вычеты составили 3,8%, а стандартные – 5,8% в общей структуре налоговых вычетов по НДФЛ за исключением вычетов по операциям с ценными бумагами и профессиональных вычетов. При невысоких объемах социальные и стандартные вычеты являются доступными для налогоплательщиков (например, стандартный вычет на детей). Так, стандартными вычетами пользуются более 15 млн налогоплательщиков, то есть практически каждый четвертый, а социальными – около 4 млн.

По результатам корреляционно-регрессионного анализа установлено, что социальные вычеты по НДФЛ не оказывают влияния на благосостояние граждан, но могут вносить вклад в сглаживание неравенства. За период с 2009 по 2021 год исследованы взаимосвязи между объемом социальных налоговых вычетов и уровнем неравенства и благосостояния граждан. Показателем-фактором стала доля социальных налоговых вычетов, возмещенных налогоплательщикам из бюджета, в объеме поступлений НДФЛ в бюджет, а результирующими показателями – коэффициент Джини и квинтильный коэффициент фондов, отражающие уровень неравенства доходов, и показатели благосостояния – доля населения с денежными доходами ниже прожиточного минимума, отношение среднедушевых денежных доходов населения к величине прожиточного минимума, реальные располагаемые денежные доходы. Выявлена обратная связь между показателями неравенства и долей социальных налоговых вычетов: уровень неравенства граждан снижается с ростом доли социальных вычетов в сумме поступлений НДФЛ. Коэффициент детерминации R2 составил 0,562 и 0,702 для коэффициента Джини и квинтильного коэффициента фондов соответственно при уровне значимости α по критерию Фишера 0,01. Статистически значимой связи с показателями благосостояния не установлено.

Основную долю вычетов (без учета профессиональных и по операциям с ценными бумагами) – 86,5% – формируют имущественные. По доходам от продажи имущества и расходам на его приобретение они распределились практически поровну. Имущественные вычеты при этом вряд ли доступны для граждан нижних децилей по доходам, поскольку для них не ха- рактерно совершение сделок с недвижимостью. Имущественными вычетами в основном пользуются граждане со средним и высоким уровнем дохода, имеющие средства для сделок с недвижимостью, реальную возможность улучшения жилищных условий. Это подтверждает и тот факт, что налогоплательщиков, заявивших вычет по расходам на проценты, то есть использующих кредит для приобретения жилья, в три раза меньше, чем налогоплательщиков, которые заявили вычет в связи с приобретением недвижимости в целом, тем более что вычет по процентам можно заявлять в течение всего срока действия ипотечного кредита, то есть до 30 лет, а также с учетом временного лага, обусловленного возможностью получения вычета по процентам после вычета по приобретению жилья. Поскольку это многолетняя устойчивая тенденция (2020 год – 3,1 раза, 2019 – 3,4, 2018 – 3,8), можно сделать вывод, что большинство налогоплательщиков, заявивших вычет в последние годы, приобрели жилье за счет собственных средств без привлечения кредита. В противном случае, с учетом накопленного числа налогоплательщиков, заявивших вычет по процентам в предшествующие годы и продолжающих его получать, их число должно превышать число налогоплательщиков, заявивших вычет по приобретению жилья.

Инвестиционные вычеты также недоступны для граждан с низким уровнем благосостояния в силу отсутствия средств для осуществления инвестиций. Профессиональные вычеты и вычеты по операциям с ценными бумагами стоят особняком с позиций сглаживания неравенства, поскольку априори имеют иные цели.

Использование основного объема налоговых вычетов по НДФЛ гражданами со средними и высокими доходами снижает для них среднюю эффективную ставку, что может приводить к регрессивному характеру подоходного налогообложения, когда налогоплательщики с высокими доходами с учетом вычетов платят НДФЛ по меньшей фактической ставке, чем налогоплательщики с низкими доходами.

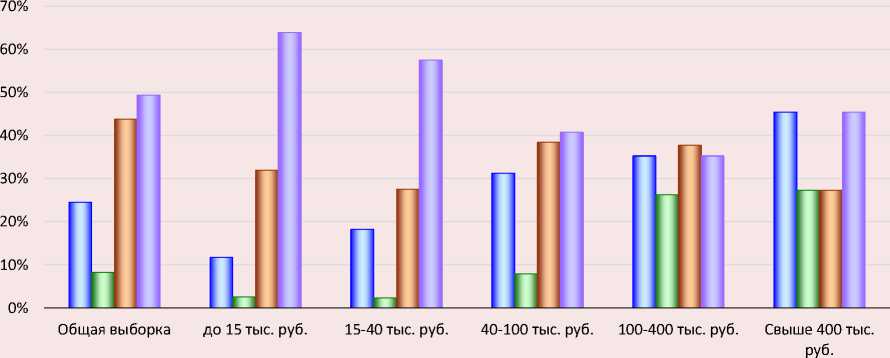

Тезис о невостребованности наименее обеспеченными гражданами инвестиционных и имущественных вычетов по НДФЛ подтверждается также результатами социологического опроса (рис. 2) .

Рис. 2. Востребованность налоговых вычетов по НДФЛ по доходным группам респондентов

□ Имущественный □ Инвестиционный □ Социальный □ Не пользуюсь вычетами

Источник: расчеты автора по результатам социологического опроса.

С ростом дохода респондентов растет востребованность имущественных и инвестиционных вычетов по НДФЛ, а социальные вычеты более равномерно распределены по доходным группам респондентов.

В целом сложившийся перевес имущественных вычетов по НДФЛ в ущерб социальным и стандартным вычетам не позволяет реализовать их потенциал в снижении неравенства и бедности.

Введение с 2021 года в России прогрессивной шкалы НДФЛ со ставкой 15% для доходов свыше 5 млн руб. в год в целом не способно существенно повлиять на сглаживание неравенства, поскольку для этого необходимы, во-первых, существенно более высокая ставка прогрессии для «срезания шпиля сверхдоходов», во-вторых, необлагаемый минимум, увязанный с уровнем МРОТ, для повышения располагаемых доходов наименее обеспеченных граждан, который сейчас отсутствует. И.А. Майбуров в 2015 году, задолго до введения прогрессии, предполагал, что «реформа подоходного налогообложения может не оправдать ожидания малоимущих слоев населения и расслоение российского общества по доходам не уменьшится, так как предлагается использование слишком мягкой шкалы прогрессии»

(Майбуров, 2015, с. 174). Тем не менее введение прогрессивной шкалы становится первым необходимым, но недостаточным шагом на пути обеспечения сглаживания неравенства россиян с помощью НДФЛ.

Подоходный налог в других странах является существенным инструментом сглаживания неравенства граждан. Например, в США при фиксируемом росте неравенства доходов с 1980 по 2014 год доля располагаемых доходов после уплаты налогов, полученная богатейшими 10% граждан, выросла с 30 до 40%, в то время как до налогообложения – с 35 до 47%, то есть еще более существенно (Piketty et al., 2018). Отметим, что при критике результатов исследований команды Т. Piketty специалистами Министерства финансов США и Комитета по налогообложению Конгресса США установлено, что налоги в США еще больше снижают уровень неравенства граждан (Auten, Splinter, 2023). В странах ОЭСР подоходный налог также оказывает сглаживающее воздействие на неравенство доходов (Guillaud et al., 2017).

Возможности сглаживания неравенства богатства граждан с помощью имущественных налогов

Росстат не оценивает неравенство богатства в России (Пугачев, 2023, с. 155), тем не менее мы можем судить о нем по данным Credit Suisse и World Inequality Database, которые свидетельствуют о чрезмерно высоком неравенстве в распределении богатства.

По данным World Inequality Database, у 1% богатейших россиян сконцентрирована половина богатства, их доля с 1995 по 2021 год возросла в 2,2 раза, с 21,5 до 47,6%. Напротив, доля богатства 50% наименее обеспеченных граждан снизилась с 8,5 до 3,1%, т. е. в 2,7 раза4. Credit Suisse оценивает концентрацию богатства в России еще выше: у 1%, 5% и 10% богатейших граждан России она достигает 58, 77 и 83% соответственно. Коэффициент Джини по богатству составил 0,88 в 2021 году5.

Сглаживанию столь высокого неравенства в распределении богатства призваны способствовать инструменты имущественного налогообложения. Однако в России таких специализированных инструментов, имплементированных в систему сглаживания неравенства, немного:

– повышающий коэффициент транспортного налога физических лиц для дорогостоящих автомобилей (с 2022 года – коэффициент 3 для автомобилей стоимостью от 10 млн руб.);

– уменьшение налоговой базы на кадастровую стоимость 20 м2 для квартир и 50 м2 для домов по налогу на имущество физических лиц;

– налоговые льготы социального характера.

Повышающий коэффициент транспортного налога для дорогостоящих автомобилей6 введен в 2014 году. С 2022 года применяется только коэффициент 3 для автомобилей стоимостью от 10 млн руб. не старше 10 лет и от 15 млн руб. от 10 до 20 лет. В настоящее время в России это единственный среди имущественных налогов, напрямую способствующий сглаживанию неравенства граждан. Однако число таких дорогостоящих автомобилей невелико – 12,78 тыс. в 2022 году, что составляет 0,027% от общего числа автомобилей, подпадающих под налогообложение (табл. 3). Налоговые поступления «налога на роскошь» в 2022 году составили 1,26% в общей сумме, или 2,13 млрд руб. При несущественности позитивным для российской практики является сам факт такого налога и его динамика – по отношению к 2020 году в 2022 году налоговые поступления и число автомобилей, подпадающих под повышенный коэффициент, выросли более чем в два раза.

Уменьшение налоговой базы по налогу на имущество на кадастровую стоимость 20 м2 для квартир и 50 м2 для домов и налоговые льготы для отдельных категорий налогоплательщиков по налогу на имущество, транспортному и земельному налогам лишь условно можно считать способствующими сглаживанию неравенства. Для небольших объектов недвижимости за счет исключения части площади эффективная налоговая ставка будет ниже, чем для больших объектов. Это действительно способствует сглаживанию неравенства. Однако здесь не учитывается кадастровая стоимость недвижимости, что в результате приводит к большей сумме налога для недорогих, но просторных квартир по сравнению с элитной недвижимостью.

Таблица 3. Поступления в бюджет транспортного налога физических лиц с применением повышающего коэффициента для дорогостоящих автомобилей

|

Показатель |

2020 |

2022 |

|

Всего автомобилей, подпадающих под налогообложение, тыс. шт., в т. ч. |

41 594,7 |

47 091,66 |

|

с применением повышающего коэффициента 3, тыс. шт. |

6,3 |

12,78 |

|

Доля, % |

0,015 |

0,027 |

|

Сумма транспортного налога граждан к уплате, млрд руб. |

158,37 |

167,24 |

|

с применением повышающего коэффициента 3, млрд руб. |

0,95 |

2,13 |

|

Доля, % |

0,6 |

1,26 |

|

Источник: расчеты автора по данным налоговой отчетности ФНС 5-ТН. |

||

4 Russian Federation. World Inequality Database. Available at: (accessed: January 8, 2024).

5 Global Wealth Report 2022. Credit Suisse. Available at: (accessed: January 8, 2024).

6 Так называемый «налог на роскошь».

Налоговые льготы для отдельных категорий граждан также призваны способствовать повышению благосостояния низкообеспеченных граждан, допустим, пенсионеров, однако отсутствие адресности налоговых льгот может привести к обратному эффекту, если, например, пенсионер богат. Складывается ситуация, когда льготы распределены равномерно между налогоплательщиками различного уровня благосостояния или смещены в сторону более обеспеченных владельцев имущества, которого у бедных нет. Обращают на себя внимание также обилие налоговых льгот и их высокая распространенность (табл. 4) . В 2022 году льготами в целом пользовались 38,5% налогоплательщиков, а сумма налога, не уплаченная в связи с применением льгот, достигла 76,5 млрд руб., или 22%. Так, по земельному налогу каждый второй налогоплательщик получает льготу, а по налогу на имущество сумма, не уплаченная в связи с предоставлением льгот, составила 36,6% от суммы налога.

Для обеспечения сглаживания монетарного неравенства с помощью имущественных налогов необходимо, с одной стороны, обеспечить повышение налоговой нагрузки для владельцев дорогостоящих или нескольких объектов имущества, с другой стороны, обеспечить адресность налоговых льгот, когда учитывается не только категория налогоплательщика, но и его фактическая платежеспособность, по аналогии с тем, как сегодня это реализовано, например, для социальных пособий на детей от 3 до 7 лет с введением критериев нуждаемости, которые учитывают не только доход (среднедушевой до- ход члена семьи должен быть ниже прожиточного минимума), но и имущество и сбережения (отсутствие более одного объекта недвижимости или транспорта).

Интересен в связи с этим опыт других государств. Например, в Белоруссии до 2022 года для граждан, владеющих более чем одним объектом недвижимости, устанавливалась двукратная ставка налога на имущество. В Великобритании, США, Германии, Австрии, Китае применяются прогрессивные ставки имущественных налогов, что способствует перераспределению налогового бремени с наименее обеспеченных на более состоятельных граждан.

В большинстве развитых стран действуют налоги на наследство и дарение, на капитал, они также способствуют сокращению неравенства богатства, тем более что полученное безвозмездно по наследству или в дар имущество является нетрудовым доходом. В России налог на наследство и дарение действовал до 2005 года. Он был прогрессивным: ставка зависела от стоимости имущества и от степени родства наследников. Сегодня отдельный элемент этого налога включен в НДФЛ со стоимости подаренного объекта недвижимого имущества (пп. 7 п. 2.2 ст. 210 Налогового кодекса РФ). Однако его фискальная значимость минимальна: в 2022 году НДФЛ от дарения составил 3,9 млрд руб.7, или 0,07% в общей сумме НДФЛ. В связи с этим представляется целесообразным возвращение налога на наследство и дарение с прогрессивными ставками и системой вычетов для недорогого и единственного имущества, полученного от близких родственников.

Таблица 4. Налоговые льготы по имущественным налогам граждан в 2022 году

|

Показатель |

Транспортный налог |

Земельный налог |

Налог на имущество |

Сумма |

|

Кол-во налогоплательщиков, тыс. чел. |

33 701,3 |

38 842,6 |

86 267,7 |

158 811,6 |

|

в т. ч. применяющих налоговые льготы |

9 540,7 |

19 010,1 |

32 548,7 |

61 099,5 |

|

Доля применяющих льготы, % |

28,31 |

48,94 |

37,73 |

38,47 |

|

Сумма налога к уплате, млрд руб. |

169,25 |

51,00 |

128,04 |

348,29 |

|

Сумма, не поступившая в бюджет в связи с применением льгот, млрд руб. |

16,72 |

12,86 |

46,90 |

76,48 |

|

Доля льгот, % |

9,88 |

25,22 |

36,63 |

21,96 |

|

Источник: расчеты автора по данным налоговой отчетности ФНС 5-ТН, 5-МН. |

||||

7 Рассчитано по данным формы 5-НДФЛ ФНС РФ при допущении, что для граждан РФ применена ставка 13%.

Таблица 5. Фискальная значимость имущественных налогов граждан и уровень неравенства в распределении богатства в различных странах

|

Страна |

Доля имущественных налогов граждан в общих налоговых доходах, % |

К-т Джини по богатству, 2022 |

||||

|

2010 |

2015 |

2019 |

2020 |

2021 |

||

|

Канада |

9,18 |

8,80 |

8,32 |

8,59 |

7,92 |

0,726 |

|

Великобритания |

5,55 |

5,53 |

5,75 |

6,26 |

5,91 |

0,706 |

|

Швейцария |

4,63 |

4,88 |

5,24 |

5,56 |

5,49 |

0,772 |

|

Франция |

5,75 |

6,13 |

5,42 |

5,31 |

5,07 |

0,702 |

|

Норвегия |

1,62 |

1,56 |

1,70 |

1,83 |

1,46 |

0,769 |

|

Япония |

0,94 |

1,20 |

1,31 |

1,31 |

1,47 |

0,649 |

|

Германия |

0,98 |

1,03 |

0,95 |

1,13 |

1,11 |

0,788 |

|

Россия |

1,14 |

1,28 |

1,15 |

1,32 |

1,00 |

0,88 |

|

Турция |

1,00 |

1,08 |

1,08 |

1,04 |

0,96 |

н/д |

|

Польша |

1,07 |

1,16 |

0,96 |

0,97 |

0,90 |

н/д |

|

Латвия |

0,06 |

0,42 |

0,54 |

0,54 |

0,53 |

н/д |

Источник: расчеты автора по данным ОЭСР и Credit Suisse (Tax Revenue Buoyancy in OECD Countries. Revenue Statistics 2023 // URL: (дата обращения 10.01.2024); Global Wealth Report 2022 // Credit Suisse. URL: (дата обращения 08.01.2024)).

Имущественные налоги в России обладают серьезным потенциалом в сглаживании монетарного неравенства граждан, учитывая, что налоговая нагрузка по имущественным налогам физических лиц ниже относительно развитых стран. Так, в России удельный вес имущественных налогов граждан в общей сумме налоговых доходов консолидированного бюджета составляет около 1%, в то время как в развитых странах ОЭСР он может достигать 5–8% (табл. 5) .

В России при низком уровне имущественных налогов в общих налоговых доходах бюджета уровень неравенства богатства выше: в России коэффициент Джини по накопленному капиталу составил в 2021 году 0,88 (достигая 0,9), в то время как в странах ОЭСР – 0,65–0,79.

Косвенные налоги и неравенство потребления россиян

Экономика потребления предопределяет наиболее яркое проявление на обывательском уровне неравенства потребления граждан, что актуализирует необходимость активизации инструментов косвенного налогообложения в целях воздействия на неравенство. Возможность сглаживания неравенства потребления с помощью НДС обусловлена различием структуры потребления наименее и наиболее обеспеченных граждан. Росстат фиксирует объем и структуру потребления граждан по децильным группам, которая на примере 2022 года представлена в таблице 6.

Таблица 6. Структура расходов на конечное потребление первой и десятой децильных групп населения России в 2022 году, %

Статья расходов Первая группа Десятая группа Отношение десятой группы к первой, раз Домашнее питание 51,7 20,4 0,39 Одежда и обувь 7,5 6,3 0,83 ЖКХ 13,0 9,6 0,74 Бытовая техника 0,3 1,0 3,08 Транспорт 5,7 26,9 4,76 Связь 5,3 3,0 0,57 Здравоохранение 2,8 3,8 1,34 Образование 1,1 1,3 1,20 Отдых 1,9 6,8 3,60 Гостиницы, кафе, рестораны 0,7 4,4 6,62 Финансовые и страховые услуги 0,4 1,8 4,26 Источник: расчеты автора по данным Росстата (Неравенство и бедность // Росстат. URL: (дата обращения 12.01.2024)).

Основная доля затрат наименее обеспеченных граждан уходит на домашнее питание и услуги ЖКХ – 65%, в то время как наиболее обеспеченные по этим статьям расходуют 30%. Наиболее существенное превышение структуры затрат десятой децильной группы над первой сложилось по транспорту, отдыху, гостиницам, кафе, ресторанам и финансовым и страховым услугам. Общий объем расходов на конченое потребление в 2022 году составил для первой децильной группы 7985 руб., а для десятой – 63 400 руб., соотношение – 7,94 раза. Калорийность суточного рациона для десятой группы составила в среднем 2937 Ккал, а для первой – 1972 Ккал, т. е. в 1,5 раза меньше.

Соотношение структуры затрат наиболее и наименее обеспеченных граждан может служить индикатором применения дифференцированных ставок НДС в целях сглаживания неравенства потребления. В России в настоящее время установлена пониженная ставка НДС 10% по продуктам питания, что способствует снижению налоговой нагрузки на наименее обеспеченных граждан. В то же время в рамках антикризисных мер налоговой поддержки бизнеса в 2022 году ставка НДС была установлена 0% для гостиниц, кафе, ресторанов и туризма, которые формируют более существенную долю в расходах наиболее обеспеченных граждан при низкой доле в расходах бедных. Соответственно, это понижает налоговую нагрузку для наиболее богатых.

Для сопоставления средней эффективной ставки НДС для первой и десятой децильных групп проведен ее расчет как средневзвешенной по доле в структуре затрат по данным таблицы 6. Принято допущение, что по статьям затрат в целом применяются следующие ставки НДС: здравоохранение, отдых, гостиницы, кафе, рестораны, финансовые страховые услуги – 0%, домашнее питание – 10%, все остальные статьи – 20%. В результате для первой децильной группы средняя эффективная ставка составила 13,21%, а для десятой – 14,0% (на 0,79 п. п. выше).

Для сокращения уровня неравенства целесообразным представляется понижение ставки НДС по ЖКХ до 10%, по аналогии с продуктами питания, и возвращение ставки до 20% по отдыху, гостиницам, кафе и ресторанам. При таком варианте средние эффективные ставки НДС для первой и десятой децильных групп составят 12,45% (-0,76 п. п.) и 15,82% (+1,82 п. п.), а разница ставок вырастет с 0,79 до 3,37 п. п., т. е. в 4,3 раза.

Дифференциация ставок НДС помимо обеспечения сглаживания неравенства потребления логично встраивается в концепцию контроля сопоставимости расходов и уровня доходов налогоплательщика.

Для оценки влияния на неравенство граждан в России косвенного налогообложения в рамках корреляционно-регрессионного анализа в качестве результирующих показателей выбраны коэффициент Джини и децильный коэффициент фондов по расходам на потребление, а показателей-факторов – доля НДС в ВВП и налоговых доходах консолидированного бюджета, а также доля НДС, уплаченного по ставке 10%, в общем объеме НДС. Анализ проведен по данным Росстата и ФНС РФ за 1992– 2021 гг. (табл. 7) .

Таблица 7. Результаты корреляционно-регрессионного анализа влияния косвенного налогообложения на неравенство граждан в России

|

Результат |

Фактор – доля НДС |

Период |

Коэффициент корреляции r |

Коэффициент детерминации R2 |

|

Коэффициент Джини |

В общих налоговых доходах консолидированного бюджета |

1992–2021 |

-0,855 |

0,731 |

|

В ВВП |

1995–2021 |

-0,893 |

0,797 |

|

|

Уплаченного по ставке 10%, в общем объеме НДС |

2010–2021 |

-0,613 |

0,3757 |

|

|

Децильный коэффициент фондов по расходам на потребление |

2012–2021 |

-0,1129 |

0,0011 |

Примечание: уровень значимости α по F-критерию Фишера 0,01.

Источник: расчеты автора по данным Росстата и налоговой отчетности ФНС 1-НМ.

Связь между НДС и показателями неравенства – обратная: чем выше доля НДС, тем ниже неравенство. Связь между коэффициентом Джини и долей НДС в ВВП и в общей сумме налоговых доходов сильная, в то время как между долей НДС по ставке 10% в общей сумме НДС и показателями неравенства – слабая. Соответственно, расширение периода исследования становится причиной повышения тесноты связи, так как для факторов доли НДС в ВВП и в общей сумме налоговых доходов бюджета включен период 1990-х гг., когда в России действовал прогрессивный подоходный налог, а доля НДС в налоговых доходах была ниже, чем сейчас. В совокупности это свидетельствует, что НДС в России существенного влияния на неравенство не оказывает, а более высокий R2 в отдельные годы при более низком уровне неравенства является следствием иных факторов.

Оценка влияния структуры налогового бремени на неравенство граждан

Оценка проведена с помощью корреляционно-регрессионного анализа влияния структуры налогового бремени по отдельным налогам на неравенство граждан. В качестве показателя неравенства выбран коэффициент Джини. Для декомпозиции структуры налогового бремени по отдельным налогам рассчитаны их доли в ВВП. Расчеты проведены по странам ОЭСР для 2000 и 2020 гг. на основе данных ОЭСР и Всемирного банка (табл. 8) .

Самая тесная из анализируемых связь с уровнем неравенства характерна для доли всех налогов в ВВП, и поскольку этот показатель учитывает не структуру, а тяжесть налогового бремени, то решающее влияние на неравенство оказывает уровень налогового бремени, а не его структура. В странах ОЭСР динамика доли налогов в ВВП на 58–74% объясняет изменение уровня неравенства. Доля подоходного налога в ВВП стран ОЭСР стабильно имеет заметную связь с коэффициентом Джини, R2 = 0,33. В 2020 году по сравнению с 2000 годом в странах ОЭСР сократилось влияние на неравенство косвенных налогов. Это произошло на фоне снижения доли косвенных налогов в общих налоговых доходах с 32,6 до 30,6%. Динамика доли налога в структуре налогового бремени совпадает с изменением влияния этого налога на уровень неравенства.

Сглаживанию неравенства в странах ОЭСР в 2020 году относительно 2000 года способствовало наращивание доли подоходного налога при сокращении косвенных за счет прогрессии подоходного налога и того, что налогообложение потребления более существенно воздействует на бедных граждан, ключевая часть дохода которых расходуется на текущее потребление.

Развитие налогового администрирования для сглаживания неравенства граждан

Налоговое администрирование имеет потенциал в сглаживании неравенства, прежде всего за счет обеспечения полноты налогообложения текущих доходов, капитала и потребления наиболее обеспеченных граждан. Сегодня направлениями развития налогового администрирования, способствующими сглаживанию неравенства граждан, могут быть перспективные направления развития технологий в части:

– администрирования цифровых активов и доходов от цифровых активов, сделок с цифровыми активами, товарами и услугами;

Таблица 8. Результаты корреляционно-регрессионного анализа зависимости уровня неравенства (по коэффициенту Джини) от структуры налогового бремени в странах ОЭСР

Доли налогов в ВВП Период Коэффициент корреляции r Коэффициент детерминации R2 Подоходного 2000 -0,573 0,329 2020 -0,569 0,324 Прямых 2000 -0,595 0,354 Косвенных 2000 -0,530 0,283 Всех налогов 2000 -0,862 0,743 2020 -0,765 0,585 Примечание: уровень значимости α по F-критерию Фишера 0,01. Приведены данные только по заметным и тесным связям. Источник: расчеты автора по данным Всемирного банка и ОЭСР (Income share held by highest 10% // World Bank. URL: https:// (дата обращения 14.01.2024); Revenue Statistics // URL: (дата обращения 14.01.2024)).

-

– полноты налогообложения инвестиционных доходов граждан;

-

– парсинга сайтов объявлений о сдаче в аренду недвижимости и развития информационного обмена ФНС РФ с платформами объявлений;

-

– идентификации незарегистрированных объектов имущества с помощью сервисов геопространственной аналитики.

Дискуссия

В рамках исследования подтверждена гипотеза о том, что комплекс инструментов подоходного, косвенного и имущественного налогообложения граждан в России имеет существенный нереализованный потенциал сглаживающего воздействия на экономическое неравенство граждан. С помощью декомпозиции налоговых инструментов по направлениям – подоходного, имущественного и косвенного налогообложения – и применения корреляционно-регрессионного анализа удалось доказать, что по каждому из направлений не применяется действенных для сглаживания неравенства мер, в то же время существует потенциал сокращения неравенства. В этом результаты исследования соотносятся с полученными ранее другими исследователями выводами о возможности преодоления неравенства за счет совершенствования распределительных и перераспределительных инструментов (Шевяков, 2011, с. 72), о том, что действующая на сегодняшний день в России система распределительных отношений не способствует снижению неравенства, а иногда даже усиливает сложившиеся диспропорции (Костылева, 2011, с. 72), что «мягкая» прогрессия по НДФЛ не окажет существенного влияния на неравенство (Майбуров, 2015, с. 174).

Полученные результаты не претендуют на полноту оценки всех налоговых инструментов, которые могли бы способствовать сглаживанию экономического неравенства граждан. Представленные инструменты могут быть дополнены, тем более в связи с трансформацией неравенства с течением времени. Интерес представляет, например, исследование влияния акцизов на неравенство граждан, однако сегодня нет статистики по потреблению подакцизных товаров в разрезе доходных групп.

Перспективы для продолжения исследования открывает конкретизация параметров пер- спективных налоговых инструментов сглаживания неравенства граждан в России: дифференциации налоговых ставок НДФЛ, НДС, имущественных налогов, установления необлагаемого НДФЛ налогового минимума и налоговых вычетов, а также налоговых льгот по имущественным налогам, развития налогового администрирования. Полученные результаты могут стать отправной точкой для оценки влияния указанных инструментов как на уровень неравенства граждан, так и на бюджетную обеспеченность.

Заключение

Результаты исследования вносят вклад в углубление научных представлений о потенциале комплексного применения инструментов подоходного, имущественного и косвенного налогообложения для сглаживания неравенства граждан. Для России сегодня этот потенциал существенен, он не реализован.

НДФЛ не обеспечивает снижение неравенства. Введение прогрессивной ставки НДФЛ 15% – первый необходимый, но недостаточный шаг к сглаживанию неравенства. Следует усилить прогрессию и ввести необлагаемый минимум. Сложившийся перевес имущественных налоговых вычетов по НДФЛ (86,5% в общем объеме вычетов) в ущерб социальным и стандартным не позволяет реализовать их потенциал. Социальные вычеты способны вносить вклад в сглаживание неравенств: не только за счет увеличения лимитов, но и, например, диверсификации лимитов вычетов в зависимости от доходов налогоплательщика. Использование основного объема налоговых вычетов гражданами со средними и высокими доходами может приводить к регрессивному характеру подоходного налогообложения.

Имущественные налоги обладают существенным потенциалом в сглаживании монетарного неравенства россиян, учитывая, что налоговая нагрузка по ним ниже, относительно развитых стран, в 5–8 раз. Перспективы имеет повышение налоговой нагрузки для владельцев дорогостоящих или нескольких объектов имущества, предметов «роскоши» и обеспечение адресности налоговых льгот, когда учитывается не только категория налогоплательщика, но и его достаток.

Возможность сглаживания неравенства потребления с помощью НДС обусловлена различием структуры потребления наименее и наиболее обеспеченных граждан. Целесообразно установление пониженных ставок НДС по товарам и услугам, формирующим основную долю расходов на потребление наименее обеспеченных граждан, например по услугам ЖКХ, и повышение ставки НДС по расходам, составляющим основу потребления наиболее обеспеченных граждан при низком удельном весе в структуре потребления бедных, например воз- вращение ставки 20% по отдыху, гостиницам, кафе и ресторанам. При таком варианте средние эффективные ставки НДС для первой децильной группы снижаются, а для десятой – растут.

Решающее влияние на неравенство оказывает уровень налогового бремени, а не его структура. Комплекс инструментов подоходного, косвенного и имущественного налогообложения граждан имеет существенный нереализованный потенциал сглаживания экономического неравенства россиян.

Список литературы Потенциал налогового воздействия на экономическое неравенство граждан в России

- Белехова Г.В. (2023). Масштабы неравенства и особенности его восприятия в современной России // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 16. № 1. С. 164–185. DOI: 10.15838/esc.2023.1.85.9

- Вылкова Е.С. (2022). Совершенствование налогообложения имущества физических лиц в Российской Федерации как инструмент уменьшения социального неравенства // Экономика. Налоги. Право. № 15 (3) С. 118–126. DOI: 10.26794/1999-849X 2022-15-3-118-126

- Гончаренко Л.И. [и др.]. (2019). Влияние подоходного налогообложения на социальное неравенство в России. М.: Кнорус. 224 с.

- Громов В.В. (2021). Необлагаемый минимум в дизайне НДФЛ: опыт и перспективы // Налоги. № 2. С. 3–8. DOI: 10.18572/1999-4796-2021-2-3-8

- Ильин В.А. (2017). «Капитализм для своих» – источник социального неравенства в современной России // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 10. № 6. С. 9–23. DOI: 10.15838/esc.2017.6.54.1

- Капелюшников Р.И. (2017). Неравенство: как не примитивизировать проблему // Вопросы экономики. № 4. С. 117–139. DOI: 10.32609/0042-8736-2017-4-117-139

- Капелюшников Р.И. (2019). Экономическое неравенство – вселенское зло? // Вопросы экономики. № 4. С. 91–106. DOI: 10.32609/0042-8736-2019-4-91-106

- Костылева Л.В. (2011). Налогообложение как механизм регулирования неравенства населения // Экономические и социальные перемены: факты, тенденции, прогноз. № 3 (15). С. 66–77.

- Майбуров И.А. (2015). К 100-летию подоходного налога в России: теоретический анализ основных этапов реформы // Journal of Tax Reform. Т. 1. № 2-3. С. 161–176. DOI: 10.15826/jtr.2015.1.2.010

- Майбуров И.А. (2023). Налоговая политика и цели устойчивого развития. Мировой опыт сопряжения. М.: Юнити-Дана. 256 с.

- Малис Н.И. (2023). Новые задачи налоговой политики направлены на сбалансированность бюджетов всех уровней // Финансы. № 7. С. 15–20.

- Мареева С.В. (2018). Социальные неравенства и социальная структура современной России в восприятии населения // Вестник Института социологии. Т. 9. № 3. С. 101–120. DOI: 10.19181/vis.2018.26.3.527

- Мареева С.В., Слободенюк Е.Д., Аникин В.А. (2022). Толерантность к социальным неравенствам в эпоху неопределенности в России: важна ли субъективная мобильность? // Мониторинг общественного мнения: Экономические и социальные перемены. № 1. С. 39–60. DOI: 10.14515/monitoring.2022.1.1982

- Мельникова Н.П., Тихонова А.В. (2018). Имущественные налоговые вычеты и справедливость налогообложения доходов физических лиц // Международный бухгалтерский учет. Т. 21. № 9. С. 1100–1112. DOI: https://doi.org/10.24891/ia.21.9.1100

- Пансков В.Г. (2020). О новой ставке НДФЛ // Финансы. № 8. С. 25–29.

- Пинская М.Р. (2015). Подходы к пониманию налоговой справедливости // Journal of Tax Reform. Т. 1. № 1. С. 90–99. DOI: 10.15826/jtr.2015.1.1.006

- Пугачев А.А. (2023). Экономическое неравенство граждан за гранью средних показателей: проблемы диагностики в условиях его трансформации // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 16. № 3. С. 141–158. DOI: 10.15838/esc.2023.3.87.7

- Шевяков А.Ю. (2011). Мифы и реалии социальной политики. М.: М-Студио. 76 с.

- Шмелев Ю.Д. (2017). О критериях оценки эффективности и справедливости налоговой политики государства // Экономика. Налоги. Право. № 2. С. 113–120.

- Auten G., Splinter D. (2023). Income inequality in the United States: Using tax data to measure long-term trends. Journal of Political Economy, 11, 44. Available at https://doi/epdf/10.1086/728741

- Blasco J., Guillaud E., Zemmour М. (2020). Consumption taxes and income inequality an international perspective with microsimulation. Luxembourg Income Study Working Papers Series, 785, 1–35.

- Ciminelli G., Ernst E., Giuliodori M., Meriola R. (2017). The composition effects of tax-based consolidations on income inequality. European Journal of Political Economy, 57(С), 107–124.

- Guillaud E., Olckers M., Zemmour M. (2017). Four levers of redistribution: The impact of tax and transfer systems on inequality reduction. Luxembourg Income Study Working Papers Series, 695, 1–38. Available at: https://hal.archives-ouvertes.fr/hal-02735326/document

- Dianov S., Koroleva L., Pokrovskaia N. et al. (2022). The influence of taxation on income inequality: Analysis of the practice in the EU countries. Sustainability, 14(15), 9066. DOI: 10.3390/su14159066

- Kuznets S. (1955). Economic growth and income inequality. The American Economic Review, 45(1), 1–28.

- Martorano B. (2018). Taxation and inequality in developing countries: Lessons from the recent experience of Latin America. Journal of International Development, 30(2), 256–273. Available at: https://doi.org/10.1002/jid.3350

- Piketty T., Saez E., Zucman G. (2018). Distributional national accounts: Methods and estimates for the United States. The Quarterly Journal of Economics, 133(2), 586–587.

- Pugachev A.A. (2023). The impact of indirect taxation on inequality in Russia. Journal of Tax Reform, 9(1), 19–33. Available at: https://doi.org/10.15826/jtr.2023.9.1.126

- Saez E. (2017). Taxing the rich more: Preliminary evidence from the 2013 tax increase. Tax Policy and the Economy, 31(1), 71–120. DOI: 10.1086/691084

- Wilkinson B.R., Hageman A.M. (2023). The role of political elites in income tax system design and tax fairness. The British Accounting Review, 55(3), 101172. Available at: https://doi.org/10.1016/j.bar.2022.101172