Потенциал самофинансирования промышленных предприятий Челябинской области как основа инновационного развития региона

Бесплатный доступ

Оценка уровня инновационного развития региона должна опираться на результаты оценки показателей промышленных предприятий, расположенных в данном регионе. Технологический суверенитет, выступающий одним из приоритетов экономического развития, обеспечивается за счет внутренних резервов инновационного развития и источников финансирования. Цель статьи: оценка масштабов самофинансирования технико-технологического развития промышленных предприятий. Задача исследования: анализ структуры потенциала самофинансирования промышленных предприятий Челябинской области, направлений и рациональности его использования. Объект исследования - промышленные предприятия региона.

Самофинансирование, чистая прибыль, амортизационные отчисления, промышленные предприятия, инновационное развитие, технологическое развитие

Короткий адрес: https://sciup.org/147247405

IDR: 147247405 | УДК: 338.24 | DOI: 10.14529/em240416

The self-financing of industrial enterprises in the Chelyabinsk region as the basis for the innovative development of the region

The level of innovative development of Chelyabinsk region should be based on the indicators of innovative development of local industrial enterprises. This article assesses the self-financing of the technical and technological development of industrial enterprises. The research analyzes the self-financing potential of industrial enterprises in Chelyabinsk region, and the directions and rationality of this self-financing. Research methods include trend analysis, comparative analysis, and financial and the calculation of financial coefficients. The research substantiates the influence of self-financing of industrial enterprises in their innovative development. The use of self-financing can accelerating the pace of innovative development of the region. The study revealed that a number of industrial enterprises in the Chelyabinsk region do not provide self-financing for the development of intangible assets, R&D expenses, or investments in updating machinery and equipment, which reduces the potential for innovative development. The conclusions can be used for developing management decisions in financing and investment in regional industrial enterprises.

Текст краткого сообщения Потенциал самофинансирования промышленных предприятий Челябинской области как основа инновационного развития региона

Актуальность исследования приоритетных направлений инновационного и технологического развития Челябинской области не вызывает сомнений (Хайруллина О.Ю., Соловьева И.А. (2023) [1], Буторина О.С., Терещук Е.А. (2020) [2] и др.).

Основу технологического суверенитета региональной экономики формируют как традиционные для данной территории виды экономической деятельности (предприятия обрабатывающей промышленности для Челябинской области), так и новые, обеспечивающие инновационные виды бизнеса. Однако, как показывает практика, инновационное развитие опирается на традиционные виды промышленных производств, эффективность функционирования которых снижается и требует новых решений, в том числе новые формы интеграции науки и производства, новые бизнес-структуры.

Источниками финансирования направлений технологического развития промышленных предприятий могут выступать как внешние источники, включая долгосрочные кредиты, бюджетные ис- точники программ государственной поддержки, так и внутренние источники, называемые потенциалом самофинансирования.

Теория и методы

Самофинансирование – это экономическая категория, которая выражает суверенное поведение хозяйствующих субъектов в условиях неопределенности (риска) и ограниченности ресурсов, производящих блага для удовлетворения потребностей населения с целью получения коммуникативно-синергетического эффекта (Вагизова В.И. (2012) [3, с. 161]). Иными словами самофинансирование – это способность предприятия развивать свои активы за счет собственных финансовых источников, к которым относят годовые амортизационные отчисления и чистую прибыль. Данные источники и формируют так называемый потенциал самофинансирования (Черевко А.С., Ходоровский М.Я., Зубкова О.В. (2023) [4, с. 365]).

Гипотезой исследования является обоснование влияния направлений использования потенциала самофинансирования промышленных пред- приятий на уровень их инновационного развития, что позволит скорректировать процессы формирования и использования потенциала самофинансирования промышленных предприятий и тем самым ускорит темпы инновационного развития региона

Направления использования потенциала самофинансирования зависят от целевое назначения амортизационных отчислений – обеспечивать простое воспроизводство основного капитала. Целевое назначение чистой прибыли – гораздо шире и включает: дивиденды, социальное развитие, реинвестиции в развитие активов как основных, так и оборотных.

Ряд авторов отмечает (Лапенков В.И. (2021) [5, с. 15]), что в настоящее время категория самофинансирования чаще связывается с инвестиционной деятельностью и применением собственных источников для ее финансирования. Существенным являются методы исследования состава и направлений использования потенциала самофинансирования, которые включают несколько составляющих, а применение структурного анализа позволяет оценить структуру потенциала самофинансирования, выявив доли чистой прибыли – d QПчист и амортизационных отчислений – d АО :

Несоблюдение критериального условия (8) наблюдается по причине наращивания доли дивидендов в чистой прибыли.

Инвестиционная программа промышленного предприятия может предполагать как инвестиции в развитие внеоборотных активов, так и в пополнение оборотного капитала (в первую очередь, производственных запасов (сырье, материалы, комплектующие)). Инновационное (технико-технологическое) развитие в первую очередь предполагает инвестиции в нематериальные активы (далее – НМА) и основные средства (далее – ОС).

Направления инвестирования предполагают сопоставление темпов прироста стоимости объектов инвестирования (при этом показатели прироста стоимости должны быть представлены нарастающим итогом). Инновационному типу развития будет соответствовать выполнение следующих соотношений индексов роста показателей

І НМА > І Машины и обоудование >

І Основные средства

> 1,000.

ԁ QПчист =

Чистая прибыль

Чистая прибыль+Амортизационные отчисления ,

ԁ АО =

Амортизационные отчисления

Чистая прибыль Амортизационные отчисления .

Рациональным результатом является выполнение следующих взаимосвязей показателей, представленных нарастающим итогом: Потенциал самофинансированиянараст. ит. ≥ (Основные средства+НМА)нараст. ит.

І Потенциала самофинансирования ≥ І ОС+НМА .

При этом на финансово-устойчивых предприятиях доля чистой прибыли в потенциале самофинансирования должна преобладать над долей амортизационных отчислений:

ԁ QПчист > ԁ АО .

Индексный анализ применяется для исследования данных показателей в динамике и требует расчета индексов их роста

^q Пчист

факт flQПчист j база , UQПчист

, факт j _d ф А а О кт

Іd АО = d бАаОза

и выявления рационального их соотношения, представленного выражением:

І dQПчист d АО . (6)

Расчет финансово-экономических коэффициентов на основе исследования специфики распределения чистой прибыли (выявления долей дивидендов и реинвестиций из чистой прибыли) позволяет определить отношение реального объема самофинансирования к потенциальному (КРС) и требуемую динамику данного коэффициента:

К РС =

Реинвестиции из чистой прибыли + Амортизационные отчисления

Чистая прибыль +Амортизационные отчисления ,

І К РС > 1,0. (8)

Главная проблема формирования потенциала самофинансирования заключается в приоритетном распределении чистой прибыли на дивиденды с минимизацией ее доли, направляемой на реинвестиции (в этом случае происходит нарушение взаимосвязи (формула (8)).

Главная проблема использования потенциала самофинансирования заключается в его расходовании не на развитие основных средств и нематериальных активов, а на прирост финансовых вложений и дебиторской задолженности. Обе проблемы приводят к сокращению фактических объемов финансирования направлений технико-технологического развития промышленных предприятий.

Результат

В ходе исследования на основе официальной бухгалтерской отчетности были проанализированы состав, структура и динамика потенциала самофинансирования и направления его использования следующих предприятий Челябинской области: ПАО «Магнитогорский металлургический комбинат» (далее – ПАО «ММК»); ПАО «Челябинский металлургический комбинат» (далее – ПАО «ЧМК»); ПАО «Ашинский металлургический завод» (далее – ПАО «АМЕТ»); ПАО «Комбинат «Магнезит»; АО «Кыштымский медеэлектролитный завод» (далее – АО «КМЭЗ»); АО «То-минский ГОК»; АО «Челябинский цинковый завод» (далее – АО «ЧЦЗ»); ПАО «Челябинский кузнечнопрессовый завод» (далее – ПАО

«ЧКПЗ»); АО «Челябинский трубопрокатный завод» (далее – АО «ЧТПЗ»). Период исследования – 2020–2023 гг. Источником информации послужили сайты раскрытия корпоративной информации, например, [6]. Расчет показателей основывается на данных бухгалтерского баланса, отчета о финансовых результатах, отчета о движении денежных средств и табличных пояснений к бухгалтерской отчетности (раздел 1. Нематериальные активы и расходы на НИОКР, раздел 2. Основные средства, раздел 3. Финансовые вложения, раздел 6. Затраты на производство).

По объектам исследования выявлены разнонаправленные тенденции при формировании потенциала самофинансирования. Так, максимальная зависимость потенциала самофинансирования от объема амортизационных отчислений (нарушение взаимосвязи 3) отмечена в 2020–2023 гг. по ПАО «Комбинат «Магнезит», в 2023 году – по АО «КМЭЗ», в 2020 и 2022 гг. – по ПАО «ЧКПЗ», что связано с сокращением чистой прибыли предприятий в данные периоды. На остальных предприятиях максимальную долю в составе потенциала самофинансирования занимает чистая прибыль. Индекс роста отношения реального объема самофинансирования к потенциальному больше 1,0 (8) на ПАО «ММК», АО «Томинский ГОК», ПАО «ЧКПЗ», что свидетельствует о сокращении объ- ема дивидендных выплат и наращивании объема реинвестиций из чистой прибыли. Данная тенденция могла бы быть оценена положительно, если бы реинвестиции направлялись на прирост основных средств, нематериальных активов и прочие направления инновационного и технико-технологического развития.

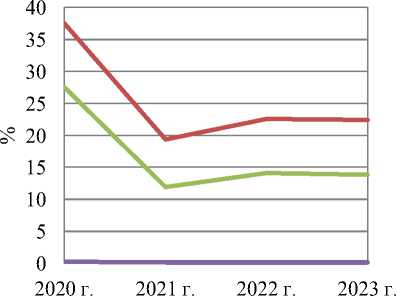

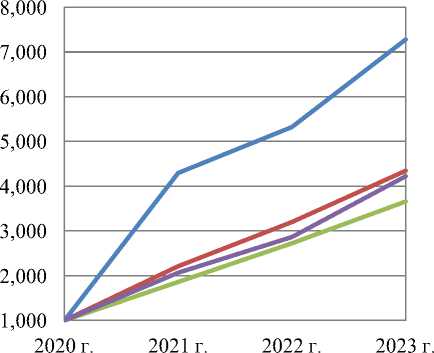

По результатам анализа данных показателей предприятия разделены авторами на две части. Большая часть предприятий (включая ПАО «ММК», ПАО «ЧМК», ПАО «АМЕТ», АО «То-минский ГОК», АО «ЧЦЗ», АО «ЧТПЗ») потенциал самофинансирования направляет не на прирост основных средств, а не инвестиции в долго- и краткосрочные финансовые вложения, прирост запасов и дебиторской задолженности. Доля инвестиций в основные средства, машины и оборудование и НМП в потенциале самофинансирования, на примере ПАО «ММК», представлена на рис. 1, сравнительный анализ индексов роста показателей за 2020–2023 гг. – на рис. 2.

Доля инвестиций в прирост основных средств в потенциале самофинансирования составляет от 3,6 % на ПАО «АМЕТ», до 36 % на ПАО «ЧМК». Причиной подобной динамики показателей видится высокая ставка доходности по депозитам, что приводит к выводу капитала некоторых предприятий в финансовый сектор. Меньшая часть пред-

^^^м Доля дополнительных инвестиций в основные средства в потенциале самофинансирования

^^^» Доля дополнительных инвестиций в машины и оборудование в потенциале самофинансирования

^^^^в Доля дополнительных инвестиций в НМА в потенциале самофинансирования

^^^^^^ Потенциал самофинансирования

^^^^в Основные средства

«■■■■MB Машины и оборудование

^^^^^м НМА

Рис. 1. Доли дополнительных инвестиций (по направлениям) в потенциале самофинансирования на примере ПАО «ММК»

Рис. 2. Индексы роста потенциала самофинансирования и дополнительных инвестиций в основные средства, машины и оборудование, НМА на примере ПАО «ММК»

Составлено авторами по: приятий (ПАО «Комбинат «Магнезит», АО «КМЭЗ», ПАО «ЧКПЗ») характеризуются превышением значений прироста стоимости основных средств над объемом потенциала самофинансирования, что свидетельствует об использовании заемного капитала для осуществления инвестиций в основные средства.

Несмотря на выявленные негативные тенденции при использовании потенциала самофинансирования, практически на всех исследуемых предприятиях происходит прирост остаточной стоимости основных средств. Максимальные индексы роста отмечены на ПАО «ЧКПЗ» – в 6,563 раза, на АО «КМЭЗ» – в 3,5 раза, АО «ЧЦЗ» – в 2,047 раза, на ПАО «ММК» – в 2,032 раза за 2020–2023 гг. На остальных объектах исследования темп прироста стоимости основных средств находится в диапазоне от 15,9 до 20,3 % за четыре года.

Несмотря на положительную динамику стоимости основных средств, прочие активы промышленных предприятий растут интенсивнее, так как доля основных средств в активах стремительно сокращается (ПАО «ММК» с 43,5 до 42,4 %; ПАО «ЧМК» с 23,0 до 22,8 %; ПАО «АМЕТ» с 47,3 до 20,4 %; АО «Томинский ГОК»

с 79,6 до 37 %; АО «ЧТПЗ» с 8,4 до 7,5 %). Прирост доли основных средств в активах отмечен только на ПАО «Комбинат «Магнезит» с 63,8 до 67,5 %, АО «КМЭЗ» с 48,4 до 77 %, АО «ЧЦЗ» с 25,2 до 30,3 %. На ПАО «ЧКПЗ» доля основных средств сначала существенно возрастает с 27,6 % до 54,9 %, а затем сокращается до 28 %, что связано с более интенсивными темпами прироста дебиторской задолженности и производственных запасов в 2023 году. Обращает на себя внимание низкая доля (менее 30 %) основных средств в структуре активов у половины всех обследованных промышленных предприятий.

Положительная динамика объема НМА и расходов на НИОКР отмечается только в ПАО «ММК» и АО «Томинский ГОК». Доля НМА и расходов на НИОКР в активах превышает 1 % только на АО «Томинский ГОК» и снижается с 1,16 до 1,14 %. На большинстве объектов исследования значения показателя близятся к нулю.

Обсуждение и выводы

В 1984 г. организацией экономического сотрудничества и развития (ОЭСР) была предложена классификация отраслей с их подразделением на высокотехнологичные, среднетехнологичные вы-

Доля долго- и краткосрочных финансовых вложений в структуре активов, %

|

Предприятие |

На 1.01. 2020 г. |

На 1.01. 2021 г. |

На 1.01. 2022 г. |

На 1.01. 2023 г. |

На 1.01. 2024 г. |

Тенденция |

|

ПАО «ММК» |

15,9 |

17,9 |

22,6 |

11,7 |

13,8 |

Снижение на 13 % |

|

ПАО «ЧМК» |

57,3 |

61,5 |

29,1 |

24,0 |

18,7 |

Снижение на 67,4 % |

|

ПАО «АМЕТ» |

8,0 |

7,8 |

20,4 |

17,9 |

37,7 |

Рост +371,3 % |

|

ПАО «Комбинат «Магнезит» |

0,01 |

0,01 |

0,01 |

0,004 |

0,01 |

const |

|

АО «КМЭЗ» |

27,0 |

20,9 |

8,4 |

8,1 |

0,6 |

Снижение на 97,8 % |

|

АО «Томинский ГОК» |

6,1 |

13 |

4,4 |

6,1 |

6,3 |

Рост на 3,3 % |

|

АО «ЧЦЗ» |

53,0 |

45,7 |

40,4 |

28,04 |

46,1 |

Снижение на 13 % |

|

ПАО «ЧКПЗ» |

1,0 |

1,0 |

4,8 |

2,3 |

1,1 |

Рост на 10 % |

|

АО «ЧТПЗ» |

47,0 |

60,3 |

50,6 |

43,3 |

32,6 |

Сокращение на 30,6 % |

Составлено авторами по:

ПАО «ММК» – ;

ПАО «ЧМК» – ;

ПАО «АМЕТ» – ;

ПАО «Комбинат «Магнезит» – ;

АО «КМЭЗ» – ;

АО «Томинский ГОК» –

#finances;

АО «ЧЦЗ» – ;

ПАО «ЧКПЗ» – ;

АО «ЧТПЗ» – .

сокого уровня и низкого уровня и низкотехнологичные по критерию интенсивности расходов на НИОКР (Мезенцева О.Е. (2015) [7]). Так, высокотехнологичные отрасли должны характеризоваться долей расходов на НИОКР свыше 7 %, среднетехнологичные высокого уровня – 2,5–7 %, среднетехнологичные низкого уровня – 1–2,5 %, низкотехнологичные – 0–1 %. Исходя из данного критерия, практически все объекты исследования можно отнести к низкотехнологичным.

Считаем, что основной негативной тенденцией при использовании потенциала самофинансирования является его вложение в финансовые ак- тивы, что подтверждается существенной долей, а у некоторых объектов исследования даже преобладанием в структуре активов долго- и краткосрочных финансовых вложений (см. таблицу).

Результаты анализа позволяют сделать выводы, во-первых, о существенных объемах вывода чистой прибыли в виде дивидендов, во-вторых, о перетоке производственного капитала в финансовый (в том числе в виде долгосрочных займов другим предприятиям, приобретения пакетов акций, вкладов на депозиты), что не может обеспечить в ближайшей перспективе инновационное технологическое развитие промышленных предприятий, и, как следствие, технологический суверенитет региона.

Список литературы Потенциал самофинансирования промышленных предприятий Челябинской области как основа инновационного развития региона

- Хайруллина О.Ю., Соловьева И.А. Инструменты трансфера технологий для обеспечения технологического суверенитета и развития промышленности на примере Челябинской области // Вестник ЮУрГУ. Серия "Экономика и менеджмент". 2023. Т. 17, № 3. С. 22-37. DOI: 10.14529/em230302 EDN: TMYBTK

- Буторина О.С., Терещук Е.А. Комплексный анализ динамики инновационного развития Челябинской области // Социум и власть. 2020. № 1(81). С. 59-73. EDN: RNTCBU

- Вагизова В.И. Самофинансирование в системе инструментов обеспечения инновационного развития: потребности, возможности и перспективы // Проблемы современной экономики. 2012. № 1. С. 161-165. URL: https://cyberleninka.ru/article/n/samofinansirovanie-v-sisteme-instrumentov-obespecheniya-innovatsionnogo-razvitiya-potrebnosti-vozmozhnosti-i-perspektivy (дата обращения 12.11.2024). EDN: PCGKCT

- Черевко А.С., Ходоровский М.Я., Зубкова О.В. Экономические и финансовые механизмы функционирования и развития предприятия: монография. Челябинск: Типография "Два Комсомольца", 2023. 406 с.

- Лапенков В.И. Показатели самофинансирования корпорации // Дискуссия. 2021. № 2-3 (105-106). С. 13-22. URL: https://cyberleninka.ru/article/n/pokazateli-samofinansirovaniya-korporatsii (дата обращения 12.11.2024). EDN: XBXPLV

- Чекко: проверка контрагентов. URL: https://checko.ru/company/ (дата обращения 24.04.2024).

- Мезенцева О. Е. Развитие высокотехнологичного производства в России и в мире // Фундаментальные исследования. 2015. № 7. С. 176-179. URL: https://fundamental-research.ru/ru/article/view?id= 38747&ysclid=m3eehi6v4161719865 (дата обращения 12.11.2024).