Потребительский кредит. Влияние потребительского кредитования на национальную экономику

Автор: Салькова Т., Назарова А., Огородникова Е.П.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-3 (22), 2018 года.

Бесплатный доступ

Задачу формирования и улучшения кредитования потребительских нужд населения необходимо рассматривать одной из особо важных в нынешних условиях, так как оптимальная статистика выдач и погашения потребительских кредитов в государстве содействует увеличению показателей банковского раздела в государстве и увеличению национальной экономики Российской Федерации в целом.

Кредит, потребительский кредит, экономика, банк, погашение кредита, просроченная задолженность

Короткий адрес: https://sciup.org/140283665

IDR: 140283665

Consumer loan. The impact of consumer lending on the national economy

The task of forming and improving consumer lending needs to be considered one of the most important in the current conditions, since the optimal statistics on the issuance and repayment of consumer loans in the state contributes to the increase in the indicators of the banking division in the state and the increase in the state economy of the Russian Federation as a whole.

Текст научной статьи Потребительский кредит. Влияние потребительского кредитования на национальную экономику

Финансово-экономический кризис - прогнозируемое, однако нередко внезапное проявление возникающее в российской экономике. С этапа разрушения Советского Союза в 1991 года по 2014 год в истории Российской Федерации насчитывалось примерно 3 масштабных циклических колебаний, любое из которых обладало собственной спецификой, конкретный диапазон распространения и группу лиц, более подверженных кризисному воздействию. Инфляционные движения, совершающиеся в финансовом секторе с начала 2-ой половины 2014 года и инициированные внедрением санкций от США и ЕС, уменьшением цены на нефть, а кроме того падением курса рубля, стали более острыми в ноябре 2014 года и привели к появлению нового, прежде никак не изученного кризиса.

Угроза новых подавленных спадов объясняется рядом факторов. Во-первых, упадок 2014 года затронул все без исключения важные и требуемые для стандартного функционирования общества сферы. Таким образом, с единым повышением уровня стоимости на продукты питания, домашнюю технику и предоставление услуг никак не прослеживается увеличение независимых рабочих мест и повышение профессионального резерва. Во-вторых, финансовые специалисты и экономисты никак не готовы объективно определить подлинный тип преобладающего кризиса, что усложняет выбор требуемых инструментов и рычагов влияния на его предотвращение. В-третьих, покупательная способность населения, сократившаяся совершенно во всех областях торговли и предоставления услуг разными организациями, проявляет равно как непосредственное, так и непрямое отрицательное влияние на регуляцию экономического баланса. В согласовании с постулатами экономической теории, сокращение степени спроса потребителей на кредиты физическим лицам приведет к уменьшению базисных показателей банковской деятельности, обладающей высоким удельным весом в российской экономике. Таким образом, задача изучения состоит в отображении перемены подобного важного банковского показателя, как объем выданных потребительских кредитов, а кроме того в анализе условий, оказывающих большое влияние на сокращение уровня спроса на кредиты физическим лицам в период кризиса и воздействие данных условий на государственную экономику страны в целом.

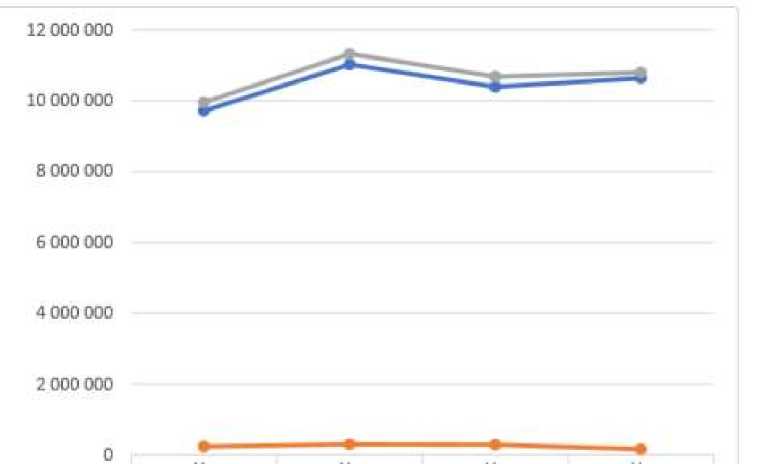

Объем кредитов физическим лицам – значительный показатель банковской деятельности, устанавливающий всю величину спроса покупателей на предоставленную банковскую услугу, сложившуюся за конкретный промежуток времени. В состоянии экономического спада сокращение числа приобретенных кредитов очевидно. Для того чтобы доказать предположение о направленности к сокращению спроса, данный показатель был проанализирован согласно сведениям Центрального Банка Российской Федерации за период с 01.01.2014 г. по 01.01.2017г., а итоги исследования приведены в таблице 1 [1].

Таблица 1

Динамика потребительских кредитов, млн. руб.

|

На 01.01.14 |

На 01.01.15 |

На 01.01.16 |

На 01.01.17 |

Изменения |

||

|

(+/-) |

% |

|||||

|

Потребительские кредиты в рублях |

9719936 |

11028783 |

10395828 |

10643612 |

923676 |

109,5 |

|

Потребительские кредиты в иностранной валюте |

237158 |

300766 |

288503 |

160330 |

-76828 |

-31,5 |

|

Итого потребительских кредитов |

9 957 094 |

11329549 |

10684331 |

10803942 |

846848 |

108,5 |

|

Пророст в млн. руб. |

1372455 |

-645218 |

119611 |

|||

|

Прирост в % |

13,78% |

-5,7% |

1,12% |

|||

Из этой таблицы можно сделать вывод, что динамика потребительских кредитов в рублях на 01.01.2017 по сравнению с 01.01.2014 увеличилась на 923 676. В свою очередь потребительские кредиты в иностранной валюте упали на 31,5%, что составляет преимущество на 01.01.2014 в размере 76 828. В итоге мы получили прирост потребительских кредитов в 2017 году, который составил 846 848, на 8,5%.

Продемонстрированные статистические сведения дают возможность прийти к заключению, что снижение спроса на кредиты физическим лицам возникло в начале 2015 года у некоторых рейтинговых банков и полностью усилилось к концу этого года. За 2016 год прослеживается направленность к небольшому увеличению в 1,12% объема потребительского кредитования. Существенно уменьшилась сумма приобретенных кредитов физическими лицами в зарубежной денежной единице, почти в 1,5 раза.

Подобная направленность аргументирована в виду не стабильного курса рубля к доллару США в течении 2015 – 2016 годов. На графике колебания сумм предоставленных кредитов частному сектору нашей страны показан в рисунке 1.

Рисунок 1 – динамика потребительских кредитов, млн.руб.

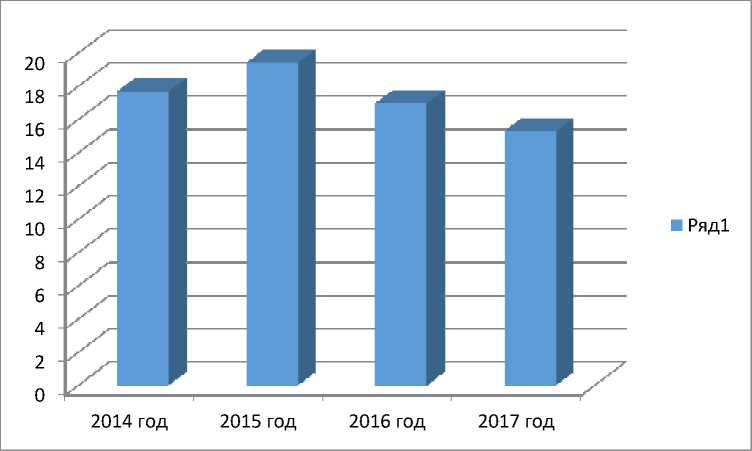

Возможно допустить, то что в цветущей, не подвластной переломным явлениям экономике объем кредитов формируется под влиянием таких условий, как рациональные и выгодные требования для населения, заинтересованного во взятии заемных средств в кредитных организациях (процентная ставка, период уплаты, льготные условия), большая степень банковской коммуникации (рецензии в средствах массовой информации и новостной хронике) и качество предоставляемых услуг. Однако в период экономического спада условия спроса подвергаются существенным переменам: покупатели в последнюю очередь концентрируют внимание на качество сервиса и состояние банковского офиса, так как максимальная заинтересованность населения сконцентрирована в наименьшей процентной ставке за кредит, чье изменение к началу 2017 года отображено в таблице 2 [2]. В качестве анализа приведен образец согласно процентной ставке на кредит больше одного года, как более распространенном сроке при потребительском кредитовании.

Таблица 2

Изменение средней процентной ставки по потребительским кредитам в рублях на срок свыше одного года, %

Наибольшего пика в 19,41% средняя процентная ставка по потребительским кредитам состояла в 2015 году в самый пик экономического кризиса. В настоящие дни проявляется тенденция к снижению ставки, так на 2017 год ее значение составляет уже 15,3%. Таким образом, снижение ставки положительным образом влияет на покупательную способность и интерес частного сектора к кредитным банковским продуктам. Это и показывает статистика, отображенная в таблице 1.

Тем не менее упавшая в 2015 году вследствие резкого повышения цен на товары и услуги покупательная способность вызвала сокращение объема взятых населением кредитов в последующие месяцы, независимо от того, насколько сильно была и изменилась процентная ставка в том или ином банке. В результате усиления инфляции население вынуждено было удовлетворять свои первичные потребности, такие как обеспеченность продуктами питания и необходимой одеждой, в то время как закупка автомобиля или современной бытовой техники, которые служили основными целями для получения потребительского кредита, отошли на второй план. По мере роста цен на основные продовольственные продукты и товары повседневного спроса степень отдаления потребностей населения в дорогостоящих товарах длительного спроса становилась и пока еще остается широкой. Таким образом, рациональное определение потребностей россиян можно рассматривать как второй фактор, который влияет на снижение спроса на кредиты физическим лицам.

В качестве третьего фактора, оказывающего воздействие на изменение спроса на потребительские кредиты, представляет ценность времени. Даже если какая-либо часть населения оставляет устойчивым желание купить автомобиль при помощи банковского займа, то в кризисное время кредитные организации могут обратиться к лимитированию срока погашения задолженности, что явно сократит часть заинтересованных в покупке граждан. Столь явные банковские меры объясняются стремлением добиться цели увеличения размера выплачиваемых процентов при просрочке за кредит в период экономического спада.

Как и другие сферы предоставления услуг, российский банковский сектор переживает не лучшие времена в моменты ежемесячного роста инфляции. С начала 2015 года произошло резкое сокращение спроса населения на потребительские кредиты во всех коммерческих банках, которое было вызвано повышением процентных ставок и ужесточением условий по выдаче займов, а также рационализацией потребностей россиян.

Тем не менее нельзя смело утверждать, что любое кризисное явление несет только отрицательные последствия. Во-первых, российским банкам не выгодно получать денежные средства в виде процентов по кредиту при ежедневном изменении курса рубля по сравнению с мировыми валютами. В пересчете на евро или доллары полная стоимость кредита, который выплачен в настоящий момент времени, может оказаться гораздо ниже, чем сумма кредита, взятого до начала кризиса. Во-вторых, россияне, в очередной раз оказавшиеся в тяжелом экономическом положении, станут более осмысленно сопоставлять свои потребности с имеющимися доходами. Так, при угрозе повышения процентной ставки население за счет уменьшения общего объема займов сможет снизить такой показатель экономической нестабильности, как кредиторская задолженность.

Доля просроченной задолженности по потребительским кредитам за последние три года выросла. Так, с 2013 года этот показатель возрос в среднем в 1,5 раза. Основная причина этому, конечно же, рост общей суммы выданных потребительских кредитов: показатели должны увеличиваться пропорционально при равных условиях. Проще становится процедура получения займа, в связи с чем его выдают и той части населения, которая заведомо не уверена в том, что сможет погасить платежи своевременно. А с начала 2014 года подобный рост доли просроченных платежей также может быть связан с временной нестабильной экономической и политической ситуацией в стране, в частности обесценивание рубля мешает населению возвращать долг по кредитам.

Количество просроченных счетов в сегменте кредитов наличными за 2016 год выросло на 10%: с 7,22 до 7,95 млн. шт., составив 23,3% от общего количества открытых кредитов наличными. Объем просроченной задолженности по итогам прошлого года вырос на 15%: с 708,57 до 813,75 млрд. руб., составив 19,5% от ссудного долга по этому виду кредитов.

Стабилизация с просрочкой продолжится и в 2017 году: просрочка по старым кредитам достигла «дна», а новые займы банки предоставляют преимущественно проверенным клиентам [3].

Пик потребительского кредитования в России довилось на период до 2014 года, когда доля кредитования физических лиц увеличивалась стремительными темпами. Последние годы спада интереса к потребительскому кредитованию не наблюдается, даже заметен его медленный рост. Но при этом заметно увеличивается доля просроченных платежей по кредитам.

В настоящее время задача экономики России – повышение уровня благосостояния и уровня жизни в России. Необходимо повышать уровень финансовой грамотности населения. А также обязательным условием является сдерживание инфляции в стране. Данные факторы в совокупности будут способствовать эффективности потребительского кредитования и снижению просроченной задолженности и как следствие повышению показателей банковского сектора в стране в частности и росту национальной экономики России в целом.

Список литературы Потребительский кредит. Влияние потребительского кредитования на национальную экономику

- Официальный сайт Центрального Банка РФ. Данные об объемах кредитов, депозитов и прочих размещенных средств, предоставленных организациям, физическим лицам и кредитным организациям [Электронный ресурс] Режим доступа URL: http://www.cbr.ru/statistics/print.aspx?file=bank_system/4-31_14.htm&pid=pdko_sub&sid=dopk

- Официальный сайт Центрального Банка РФ. Процентные ставки и структура кредитов и депозитов по срочности. [Электронный ресурс] Режим доступа URL: http://www.cbr.ru/statistics/?PrtId=int_rat

- Просрочка по кредитам, итоги 2016 года. [Электронный ресурс] Режим доступа URL: http://www.sredstva.ru/publications/362-prosrochka-pokreditu.html

- Кузнецова А. А., Петров А. С., Морозова М. П., Огородникова Е. П. Состояние банковской системы в условиях кризиса//Форум молодых ученых. - 2017. - № 5. - С. 1178-1181.