Поведение розничных инвесторов на финансовом рынке КНР: современные подходы к социологическому исследованию

Автор: Лю С.

Журнал: Общество. Среда. Развитие (Terra Humana) @terra-humana

Рубрика: Эффективное управление

Статья в выпуске: 4 (69), 2023 года.

Бесплатный доступ

Исследования в рамках социологии финансов в Китае предполагают всесторонний анализ мотивации поведения розничных инвесторов, как новой и становящейся всё более значимой группы инвесторов. Доминирование розничных инвесторов на развивающемся китайском фондовом рынке требует проведения экономико-социологического анализа их поведения в текущей быстро меняющейся, нестабильной глобальной социально-экономической ситуации. Научная новизна исследования заключается в обобщении и систематизации различных характеристик инвестиционного поведения китайских розничных инвесторов, их целей и мотивов участия на фондовом рынке, которые позволят регулирующим органам финансовых рынков Китая развивать более эффективные инструменты поведенческого регулирования, направленные на защиту китайских розничных инвесторов на финансовых рынках от возможных рисков. Рассматривается капитализация рынка акций Китая и капитализация крупнейших китайских фондовых площадок, проанализирован ряд ключевых факторов, оказывающих непосредственное влияние на поведение китайских розничных инвесторов на фондовом рынке. Сделан вывод о наличии и влиянии группового давления блогеров, агентских инвесторов в цифровой среде онлайн-коммуникаций на поведение китайских розничных инвесторов на фондовом рынке, вызывающих конвергенцию инвестиционных решений и образующих резкие колебания цен акций эмитентов. Раскрыты цели и мотивы участия китайских розничных инвесторов на фондовом рынке, определены риски «эффекта толпы» в поведении розничных китайских инвесторов. Сделан вывод о том, что интенсивные процессы, связанные с социальным взаимодействием розничных китайских инвесторов и агентов-инвесторов через дивергентную структуру цифровой среды, влияют на поведение розничных инвесторов и подчеркивают всё более значимую роль интернет-платформ для развития финансовых рынков Китайской Народной Республики.

Китай, розничные инвесторы, финансовый рынок, блогеры, цифровая среда, агентские инвесторы, социология финансов, экономическая социология

Короткий адрес: https://sciup.org/140305701

IDR: 140305701 | УДК: 316.334.23 | DOI: 10.53115/19975996_2023_04_023_028

Текст научной статьи Поведение розничных инвесторов на финансовом рынке КНР: современные подходы к социологическому исследованию

Исследования в рамках социологии финансов в Китае предполагают всесторонний анализ мотивации поведения розничных инвесторов, как новой и становящейся всё более значимой группы инвесторов, от активности которой зависит как дальнейшее развитие финасового рынка КНР, так и стремительно растущее влияние его развития на современное китайское общество и предпринимательство. Именно поэтому комплексный анализ поведения розничных инвесторов становится предметом современной экономической социологии, в том числе, и в КНР [1; 2].

Финансовый рынок Китая в начале XXI в. претерпел глубокие структурные изменения, выражающиеся хотя бы в том, что страна находится уже на втором месте в мире по объему финансового капитала, задействованного на фондовых биржах, после США [4]. На китайских фондовых рынках представлено множество типов акций различных эмитентов, которые, в свою очередь, имеют множество классов, таких как: A, B, H, N, S, и некоторые из них зачастую недоступны для розничных инвесторов. Публичное размещение акций эмитентов регулируют органы исполнительной власти Китая [12]. При этом на китайском фондовом рынке наблюдается превалирование доли акций компаний, имеющих малую капитализацию.

Степень влияния розничных инвесторов на ликвидность финансовых рынков характеризует множество факторов: объём рынка, зрелость рынка и социальная среда функционирования рынка. Кроме того, контроль над финансовыми рынками и онлайн-торговыми платформами, нормативные акты, стандартизация, правила информационной безопасности и управления рисками, также влияют на поведение и рыночную активность розничных инвесторов.

Общество

Общество. Среда. Развитие № 4’2023

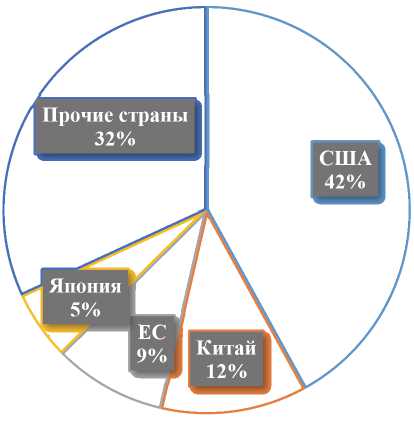

Рис. 1. Капитализация рынка акций от общей капитализации мирового фондового рынка (%) [4].

На относительно развитых и прозрачных финансовых рынках, таких как североамериканский или западноевропейский, влияние и авторитет индивидуальных инвесторов могут иметь большее значение по сравнению с относительно закрытыми или развивающимися рынками, такими как китайский, где институциональные инвесторы обладают наибольшим контролем, а инвестиции обычных граждан составляют всего 12% от общего объёма финансовых инвестиций [5]. Причём только китайские корпоративные институциональные инвесторы владеют 5% от общего объема финансовых инвестиций, а остальные 83% контролируются институциональными инвесторами в лице государства и иностранных инвесторов [8].

Как розничные, так и институциональные инвесторы играют важную роль на финансовом рынке Китая. Присутствие розничных инвесторов, олицетворяющих рыночный спрос, внесло заметный вклад в объём торгов и повышение ликвидности рынка. И наоборот, институциональные инвесторы полагаются на свой опыт и ресурсы для укрепления стабильности и прибыльности рынка. Совместное участие этих двух игроков способствовало процветанию и развитию финансового рынка Китая. В этом контексте актуальным является всесторонний экономико-социологический анализ поведения китайских розничных инвесторов на финансовом рынке, поскольку их деятельность изучена в гораздо меньшей степени.

Финансовый рынок КНР контролируют органы исполнительной государственной власти Китая, регулируя его объёмы и преследуя при этом в качестве основной своей цели обеспечение развития сектора реальной экономики, который непосредственно связан с социально-экономическим развитием страны и достижением дополнительной цели, связанной с обеспечением безопасности от финансовых рисков. Активное управление финансовыми рынками со стороны государственных органов реализуется через государственные фондовые и производные биржи [2].

Следует отметить тот факт, что капитализация мирового рынка акций в 2021 г. выросла на 16,6% и составила $124,5 трлн. Более того, капитализация китайского фондового рынка составляет $14,44 трлн, что составляет примерно 12% от общей капитализации мирового фондового рынка, что делает страну вторым по величине инвестором в финансовый капитал на фондовых биржах сразу после США. Соединённые Штаты, в свою очередь, обладают значительной капитализацией фондового рынка в размере $52,29 трлн, что составляет около 42% от общей капитализации мирового фондового рынка [4] - рис. 1.

Следует отметить, что на долю Китайской Народной Республики от общего совокупного финансового объёма капитала на глобальном фондовом рынке приходится 12%, и этот факт объясняется высокой капитализацией крупнейших китайских фондовых площадок, таких как Шанхайская, Гонконгская и Шэнчженьская фондовые биржи, и многочисленным составом размещённых на них акций эмитентов [3] -рис. 2.

Например, на долю Шанхайской фондовой биржи среди Топ-10 фондовых площадок, приходится 8,37% капитализации рынка акций.

Ряд зарубежных, в том числе китайских исследователей, таких как С. Грин [9], Джулия Даль Мазо [10], Дж. Н. Карпентер и Ф. Уайтлоу [6], Ма Хуан [15], Чэнь Вэньц-

Национальная фондовая биржа Индии (NSE) Индия3,

Фондовая биржа Торонто (TSX) Канада3,2

Лондонская фондовая биржа (LSE) Великобритания3,7

Шэньчжэньская фондовая биржа (SZSE) Китай

Международная европейская фондовая биржа (Euronext NV)

Токийская фондовая биржа (TSE) Япония

5,8

6,45

6,7

Гонконгская фондовая биржа (HKSE) Китай 6,8

Шанхайская фондовая биржа (SSE) Китай 7,6

Служба автоматизированных котировок Национальной ассоциации дилеров по ценным бумагам (NASDAQ) США

Нью-Йоркская фондовая биржа (NYSE) США

22,1

25,3

0 5 10 15 20 25

Рис. 2. Капитализация крупнейших фондовых площадок ($трлн) [3].

зе [13], Гао Цзунфэй [14], Сянмин Вэнь [11], Инь Хайюань и Ли Чжунмин [17], Чжу Линь [12] проанализировали общую специфику развития китайских финансовых рынков и поведение китайских розничных инвесторов на фондовом рынке, пытаясь определить степень влияния активности розничных инвесторов, их мотивацию и компетенции в финасово-экономических аспектах.

Например, цели розничных китайских инвесторов на рынке ценных бумаг [7; 8] представлены на рис. 3.

Активно участвовать в экономической жизни страны ■ 1,43%

Расширить свой круг общения ■ 1,43%

Самому выбирать удобное время и место работы

Быть самому себе начальником, не зависеть в своей работе от других

Не «отставать» от своих друзей и знакомых, которые уже работают на рынке

Заниматься престижным видом деятельности

Развлечься с помощью игры на бирже, отдохнуть, расслабиться

Ощутить чувство азарта, риска

Приобрести новый жизненный опыт, открыть для себя что-то новое

Разобраться, как устроен фондовый рынок; понять, как он работает

Получить финансовую выгоду от вложений, приумножить деньги

Накопить деньги на дорогостоящую покупку

4,29%

1,43%

1,43%

5,71%

1,43%

1,43%

2,86%

11,43%

10,00%

34,29%

Обеспечить будущее своим детям, внукам

Обеспечить себе будущее, создать свой личный «пенсионный фонд»

Уберечь деньги от инфляции

Сделать работу на фондовом рынке основным источником дохода

1,43%

1,43%

,57%

11,43%

0,00% 10,00% 20,00% 30,00% 40,00%

Рис. 3. Цели розничных китайских инвесторов на фондовом рынке (%) [7; 8].

Общество

Гордость Азарт, страсть Развлечение

Власть

Самоутверждение

Демонстрация богатства Сотрудничество Общение

Ощущение себя частью общества (аффилиация) Самореализация и развитие личности Познавательный мотив Финансовая безопасность Реализация желаний Материальная выгода

1,9

,3

2,2

2,9

,8

3,8

2,

3,1

2,1

3,

3,1

3,9

4,7

0,5 1 1,5 2 2,5 3 3,5 4 4,5 5

Рис. 4. Индекс мотивации китайских розничных инвесторов к участию в фондовом рынке [7; 8].

Общество. Среда. Развитие № 4’2023

Важно признать, что значительная часть китайских розничных инвесторов (примерно 34,29%) отдаёт предпочтение финансовой прибыли, полученной от инвестирования в активы эмитентов, в качестве своей основной цели на фондовом рынке.

Обоснование участия китайских розничных инвесторов в фондовом рынке [7; 8], в зависимости от социально-экономических детерминант свидетельствует о явной положительной корреляции между индексом мотивации китайских розничных инвесторов к участию в фондовом рынке и близостью указанного индекса к пяти, как показано на рис. 4.

Ключевые мотивы участия розничных китайских инвесторов на фондовом рынке связаны с материальной выгодой, достижением финансовой безопасности и со стремлением к азартным развлечениям, связанным с риском инвестиций собственного капитала.

В соответствии с взглядами китайского ученого Ма Хуана на поведение розничных инвесторов необходимо признать, что колебания цен на акции на китайском фондовом рынке зависят от коллективного поведения большинства розничных инвесторов. Ма Хуан считает, что согласование инвестиционных решений розничных инвесторов вызвано влиянием специфической социальной группы блогеров, которое распространяется на широкую аудиторию в сфере цифровых коммуникаций (агентские инвесторы). При этом Ма

Хуан справедливо подчёркивает, что поведение розничных инвесторов порождает неоднозначную информацию о процессах, происходящих на финансовых рынках, что является следствием группового влияния цифровых инвестиционных агентов на китайских розничных инвесторов [15].

Рыночные колебания цен акций в основном связаны со спекуляциями. Однако китайский фондовый рынок всё-таки играет важную роль в процессе становления новой экономической системы в КНР. Рыночная волатильность рассматривается как механизм, облегчающий взаимодействие между государством и населением (в лице розничных инвесторов) [10].

Чэнь Вэньцзе, исследуя особенности поведения китайских розничных инвесторов отмечает опасность «эффекта толпы» в поведении розничных китайских инвесторов, посредством которого реализуется на фондовом рынке несовершенная конкуренция, вызывающая в дальнейшем неблагоприятный отбор инвесторов из-за резкого перераспределения инвестиционных капиталов [17].

Таким образом, интенсивные процессы, связанные с социальным взаимодействием розничных китайских инвесторов и агентов-инвесторов через дивергентную структуру цифровой среды, по сути, влияют на поведение розничных инвесторов на фондовом рынке и подчёркивают растущую роль интернет-платформ для развития финансовых рынков КНР [17].

Чжу Линь, исследуя особенности поведения китайских розничных инвесторов, утверждает, что большинство из них полагается в первую очередь на результаты общения и взаимодействия с агентами-инвесторами в цифровой среде (Интернет, блоги, Weibo, форумы) ввиду отсутствия собственных необходимых знаний и компетенций [18].

Гао Цзунфэй, который провёл социологическое исследование поведения розничных инвесторов в Китае, отмечает, что их поведение зависит от политических процессов и институциональной среды [14]. Гао Цзунфэй, в частности, отмечает, что влияние конфуцианской культуры на инвестиционное поведение китайских розничных инвесторов на фондовом рынке практически отсутствует. Вместо этого учёный обращает внимание на поведенческий аспект, связанный с внешней макросоци-альной средой, которая действительно влияет на инвестиционные решения китайских розничных инвесторов, ограничивая их выбор [14].

Китайские розничные инвесторы оказались в состоянии отстаивать демократические принципы справедливости и финансовой свободы и действовать на финансовых рынках более автономно: так, свыше 81,4% розничных инвесторов, по результатам социологических исследований, не доверяют профессиональным брокерским организациям-посредникам и не выплачивают им комиссионное вознаграждение, предпочитая работать свободно и самостоятельно [16].

Ван Линлин, Фан Чжиген, исследуя особенности поведения китайских розничных инвесторов отмечают тот факт, что в основе их поведения заложены склонности к положительному восприятию принципов свободного функционирования финансовых рынков и активность, ориентированная на краткосрочные финансовые результаты в рамках спекулятивного инвестирования, которая не имеет ничего общего с реальными долгосрочными финансовыми стратегиями управления инвестициями [16].

Инь Хайжэнь и Ли Чжунмин, исследуя особенности поведения китайских розничных инвесторов, отмечают тот факт, что нерациональное поведение розничных китайских инвесторов связано с низким уровнем финансового образования, отсутствием должного уровня знаний, навыков. Инь Хайжэнь и Ли Чжунмин обращают внимание на то, что многие инвестиционные решения розничных китайских инвесторов принимаются под воздействи- ем интуиции и в зависимости от «психологии азартных игр». Китайские учёные указывают на отсутствие философии долгосрочных инвестиций на китайском фондовом рынке и отсутствие современных инвестиционных концепций биржевой торговли [17].

Благоприятные условия для развития финансовых рынков в китайском обществе обусловлены его демографическим составом. В первую очередь это связано со значительным количеством людей поколения X, включая лиц, родившихся в Китае в период с 1965 по 1980 г.

Данные современных социологических исследований поведения розничных инвесторов показывают, что 57% из них склонны принимать импульсивные решения при покупке ценных бумаг. Более того, 40,5% этих инвесторов руководствуются новостными источниками в Интернете для получения рекомендаций по инвестициям, а примерно 30% доверяют информации, распространяемой по радио. Кроме того, 20% инвесторов считают новости из журналов и СМИ надёжным источником информации. Следует отметить также и тот факт, что 54% китайских розничных инвесторов предпочитают реинвестировать свои доходы, вкладывая их в новые финансовые активы, а остальные 46% используют свою инвестиционную прибыль для других целей [16; 17].

Анализируя особенности инвестиционного поведения китайских розничных инвесторов, отметим, что их современное поведение отличает склонность к высокому риску, они имеют активные инвестиционные позиции, свободно мыслят, но в текущих геополитических условиях из-за противоречий Китая и США занимают выжидательную позицию, готовясь к ухудшению условий инвестиционной торговли на финансовых рынках между странами.

Таким образом, по результатам проведения исследования отметим, что поведение китайских розничных инвесторов на финансовых рынках является важным объектом для экономико-социологических исследований и его влияние затрагивает экономические, политические, социальные и культурные аспекты общественной жизни, при этом интенсивные процессы социального взаимодействия розничных китайских инвесторов и агентов-инвесторов через дивергентную структуру цифровой среды наиболее сильно влияют на поведение розничных инвесторов на финансовых рынках КНР.

Общество

Список литературы Поведение розничных инвесторов на финансовом рынке КНР: современные подходы к социологическому исследованию

- Гроссман А.О., Петров А.В. Криптовалюты как социальное явление // Общество. Среда. Развитие. 2017, № 4. – С. 62–66.

- Е Чжаося, Петров А.В. Экономическая социология в Китае // Общество. Среда. Развитие. – 2017,№ 1. – С. 33–38.

- От Нью-Йорка до Мумбаи: 10 крупнейших мировых бирж // РБК. – Интернет-ресурс. Режим доступа: https://gazprombank.investments/blog/market/global-exchanges/ (09.10.2023)

- Фондовая биржа: что это, как работает и как на ней зарабатывать. – Интернет-ресурс. Режим доступа: https://quote.rbc.ru/news/article/627e10719a79476d62900ee8 (04.11.2023)

- Цайжэнь И., Кайрен И. Особенности инвестиционного рынка Китая // StudNet. – 2021, № 4. – С. 24–29.

- Carpenter J.N., Lu F., Whitelaw R.F. The real Value of China’s Stock Market // Journal of Financial Economics. Т. 139. – 2021, № 3. – P. 679–696.

- Chang Y.Y., Faff R., Hwang C.Y. Does Investor Sentiment Impact Global Equity Markets? Working Paper. – 2009. – 44 p.

- Gao Z., Ren H., Zhang B. Googling Investor Sentiment around the World // Journal of Financial and Quantitative Analysis. V. 55. – 2020, № 2. – P. 549–580.

- Green S. China’s Stockmarket: A Guide to its Progress, Players and Prospects. Second Edition. – England: St Edmundsbury Press, 2003. – 272 p.

- Maso G.D. The Sickle and the Garlic Chives: Volatility in the Chinese Stock Market // Finance and Society. Т. 9. – 2023, № 3. – P. 58–68.

- Wen X., Li K. and Liang L. A Weak-Form Efficiency Testing of China’s Stock Markets – 2010. – Third International Joint Conference on Computational Science and Optimization. – Huangshan, China, 2010. – P. 514–517.

- Yu T.T., Zhang M.M., Qi S.Z. Government Intervention and Market Distortion: The Case of the Chinese Stock Market // Journal of American Academy of Business. Vol. 6. – 2005, № 2. – P. 32–37.

- 陈文杰. 中国股票市场效率问题研究[D]. 浙江大学, 2002. [Чэнь Вэньцзе. Исследование вопроса эффективности китайского фондового рынка // Чжэцзянский университет, 2002].

- 高宗菲. 文化与制度视角下的中国股票市场羊群行为研究[D]. 南京财经大学, 2011. [Гао Цзунфэй. Исследование стадного поведения на китайском фондовом рынке с точки зрения культуры и общественного строя / Университет экономики и финансов Нанцзиня, 2011].

- 马欢. 中国股市投资者从众行为社会影响因素研究[D]. 北京工业大学, 2017. [Ма Хуан. Исследование стадного поведения инвесторов как фактор, влияющий на фондовый рынок Китая / Пекинский промышленный университет, 2017].

- 王玲玲,方志耕.中国股市投资者情绪对货币政策调整的动态响应研究[J].现代经济探讨,2018(02):45-52. [Ван Линлин, Фан Чжиген. Исследование динамического реагирования настроений инвесторов фондового рынка на корректировку денежно-кредитной политики // Современные экономические исследования. – 2018, № 2. – С. 45–52].

- 尹海员, 李忠民. 基于社会学角度的我国投资者行为调查研究[J]. 西安电子科技大学学报(社会科学版), 2011(5): 47-51. [Инь Хайюань, Ли Чжунминь. Исследование поведения китайских инвесторов согласно точке зрения социологии // Сианьский университет электроники и технологий. Социология. – 2011, № 5. – С. 47–51].

- 朱淋,杨晓兰, 高媚. 社会互动对股票市场的影响—基于新浪财经博客的实证分析[J]. 证券市场导报, 2016 (7): 50-58. [Чжу Линь, Ян Сяолань, Гао Мэй. Влияние социального взаимодействия на фондовый рынок – эмпирический анализ, основанный на блоге Sina Finance [J] // Вестник рынка ценных бумаг. – 2016, № 7.– С. 50–58].