Повышение финансовой грамотности населения: региональный аспект

Автор: Пьянкова С.Г., Юсупова Д.А.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Фундаментальные исследования пространственной экономики

Статья в выпуске: 3 т.11, 2023 года.

Бесплатный доступ

Финансовая грамотность влияет на финансовое поведение населения и, как следствие, на социально-экономическое развитие региона и страны в целом. Целью подготовки статьи является исследование региональной системы повышения финансовой грамотности населения с учетом взаимодействия с муниципальными образованиями на примере Свердловской области. В статье были рассмотрены различные оценки уровня финансовой грамотности, включая оценку компонентов и предметных полей финансовой грамотности, а также самооценку населения собственного уровня финансовой грамотности. Социально-демографические и территориальные факторы были выделены в качестве ключевых факторов, оказывающих влияние на формирование моделей финансового поведения населения. По результатам исследования были составлены портреты жителей Свердловской области по уровню финансовой грамотности. Авторы статьи считают, что региональная программа по повышению финансовой грамотности населения должна быть ориентирована на различные целевые группы, в том числе ее мероприятия должны адаптироваться к специфике муниципальных образований и учитывать такие социально-демографические факторы как возраст, уровень дохода и уровень образования контингента. Такие меры позволят удовлетворить актуальные потребности населения в финансовых знаниях и навыках, обеспечивая максимальную эффективность проводимых мероприятий. Авторами предложены мероприятия по повышению финансовой грамотности населения (формирование дорожных карт по подготовке и повышению квалификации сотрудников региональных центров финансовой грамотности населения; совершенствование и единообразие методики оценки населения по вопросам его грамотности с установлением категорий лиц; проведение социологических опросов населения в цифровом режиме и др.).

Финансовая грамотность, региональная программа по повышению финансовой грамотности населения, муниципальное образование, государственная поддержка, мониторинг

Короткий адрес: https://sciup.org/149143239

IDR: 149143239 | УДК: 332.142 | DOI: 10.15688/re.volsu.2023.3.6

Improving financial literacy of the population: a regional aspect

Financial literacy affects the financial behavior of the population and, as a result, the socio-economic development of the region and the country as a whole. The purpose of preparing the article is to study the regional system for improving the financial literacy of the population, taking into account interaction with municipalities in the Sverdlovsk region. The article considered various assessments of the level of financial literacy, including the assessment of the components and subject fields of financial literacy and the self-assessment of the population’s own level of financial literacy. Socio-demographic and territorial factors were singled out as key factors influencing the formation of models of the financial behavior of the population. According to the results of the study, portraits of the inhabitants of the Sverdlovsk region were compiled according to their level of financial literacy. The authors of the article believe that a regional program to improve the financial literacy of the population should be focused on various target groups, including its activities, which should be adapted to the specifics of municipalities and take into account such socio-demographic factors as age, income level, and education level of the contingent. Such measures will meet the current needs of the population in terms of financial knowledge and skills, ensuring the maximum effectiveness of the measures taken. The authors proposed measures to improve the financial literacy of the population (formation of roadmaps for the training and advanced training of employees of regional centers of financial literacy of the population; improvement and uniformity of the methodology for assessing the population on issues of its literacy with the establishment of categories of persons; conducting sociological surveys of the population in digital mode, and others).

Текст научной статьи Повышение финансовой грамотности населения: региональный аспект

DOI:

Цитирование. Пьянкова С. Г., Юсупова Д. А., 2023. Повышение финансовой грамотности населения: региональный аспект // Региональная экономика. Юг России. Т. 11, № 3. С. 59–68. DOI:

Введение.

Финансовая грамотность: понятие, методики оценки и факторы

В современных условиях недостаток финансовых знаний может привести к риску и угрозам для общества, а также препятствовать инвестированию средств в экономику и устойчивому росту экономического потенциала государства. Кроме того, отсутствие базовых финансовых знаний и навыков может вызывать рост числа случаев финансового мошенничества, увеличение задолженности населения и проблем в управлении личными финансами, а также приводить к недостаточной защите прав потребителей финансовых услуг. В условиях беспрецедентного санкционного давления и запретов в финансовой и технологической сферах повышение уровня финансовой грамотности становится особенно важным, поскольку это обеспечивает лучшую подготовку к кризисным ситуациям и возможность защиты от негативных последствий. Отмечается необходимость государственной поддержки данного процесса.

В научной литературе можно найти множество определений финансовой грамотности населения, в частности, как «знание о финансовых институтах и предлагаемых ими продуктах» [Кузина, Ибрагимова, 2008; Стратегия повышения финансовой грамотности … , 2017; Комплексная программа Свердловской области … , 2018], «способность человека» [Рыжановская, 2010; Белехова, 2012].

В понимании авторов «финансовая грамотность» – это характеристика личности, которая позволяет человеку осознанно участвовать в процессах поступления, расходования, распределения, накопления и использования денежных средств. В структуре финансовой грамотности следует выделить такое понятие, как «предметное поле», определяющее основные направления и компетенции населения в разрезе обозначенных выше компонентов.

В отечественной и зарубежной практике представлено достаточно большое количество методик оценки финансовой грамотности населения, различающихся тематическим наполнением, критериями и показателями оценки. В общем виде все методики можно разделить на следующие группы:

– методики, нацеленные на самооценку человеком собственного уровня финансовой грамотности;

– методики, нацеленные на оценку компонентов и предметных областей финансовой грамотности.

Среди методик, нацеленных на оценку компонентов предметных областей финансовой грамотности, можно выделить методики, нацеленные на определение единого показателя финансовой грамотности, и методики, нацеленные на расчет комплекса индикаторов финансовой грамотности.

Исследование финансовой грамотности как совокупности индикаторов знаний, навыков и установок провел Аналитический центр

Национального агентства финансовых исследований (НАФИ), сформировав сводный рейтинг регионов Российской Федерации. В 2019 г. Свердловская область заняла 15-е место по величине Индекса финансовой грамотности и вошла в «группу А – Высокий».

В таблице 1 представлены результаты измерения совокупного Индекса финансовой грамотности и его компонентов.

Отметим, что жители Свердловской области обладают более высоким уровнем знаний в области финансов, но значения индексов «Навыки» и «Установки» находятся примерно на среднероссийском уровне.

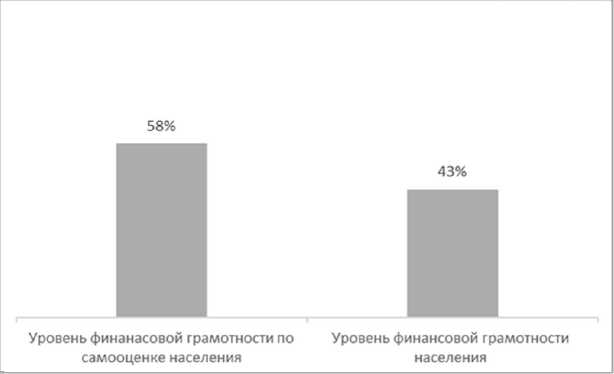

По заказу Министерства финансов Свердловской области проводится исследование уровня финансовой грамотности населения региона и его отдельных муниципальных образований. На рисунке 1 представлены его результаты.

В 2021 г. исследование охватило значительную долю населения региона: участие в нем приняли более 19 % от общего числа жителей Свердловской области. За исследуемый период уровень финансовой грамотности упал на 3,1 %. Так, 58 % свердловчан считают себя финансово грамотными в полной или в некоторой степени, а 18 %, напротив, не считают себя финансово грамотными. Обратим внимание на то, что самооценка жителей Свердловской области уровня финансовой грамотности завышена: разница между самооценкой и фактическим уровнем финансовой грамотности составила более 15 %.

Социально-демографические особенности учитываются при разработке образовательнопросветительских материалов, мероприятий и программ, направленных на повышение финансовой грамотности. К таким факторам относятся пол, возраст, уровень дохода, занятость, уровень образования, место проживания, семейное положение и др. [Урядова, Жданова, 2021]. Через призму социально-демографических факторов выделяются следующие целевые группы: обучающиеся образовательных организаций, граждане с низким и средним уровнем доходов, граждане пенсионного и предпенсионного возраста и лица с ограниченными возможностями здоровья.

Таблица 1

Индекс финансовой грамотности (2019 г.)

|

Показатели |

Свердловская область |

Российская Федерация |

Максимальное значение |

|

Индекс финансовой грамотности НАФИ |

12,84 |

12,37 |

21 |

|

Знания |

4,96 |

4,69 |

7 |

|

Навыки |

5,02 |

4,89 |

9 |

|

Установки |

2,86 |

2,80 |

5 |

Примечание . Составлено авторами по: [Результаты второй волны измерения, 2020].

Рис. 1. Уровень финансовой грамотности населения Свердловской области в 2021 г.

Примечание . Составлено авторами по: [Методические рекомендации для муниципальных образований … , 2021].

В таблице 2 представлен уровень финансовой грамотности населения Свердловской области.

Таким образом, можем представить портреты финансово грамотных и финансово неграмотных жителей Свердловской области. Финансово грамотные жители Свердловской области по рассматриваемым факторам обладают следующими признаками: возраст от 36 до 44 лет, уровень дохода выше 65 тыс. руб., уровень образования не ниже высшего. Финансово неграмотные жители имеют следующие признаки: возраст от 56 лет, уровень дохода ниже 30 тыс. руб., уровень образования не выше среднего общего.

По результатам исследования можно отметить, что наименее финансово грамотные категории – лица старше 56 лет и лица со средним общим образованием – оценили свой уровень финансовой грамотности как низкий, но одновременно с этим изъявили интерес к финансовому просвещению. При этом жители Свердловской области с доходами ниже 30 тыс. руб., также относящиеся к наименее финансово грамотным, не проявляют желание повысить уровень финансовой грамотности.

На принятие финансовых решений также оказывает влияние место проживания, включая уровень урбанизации и инфраструктурные факторы, например, доступ к финансовой информации и возможность получения финансовых консультаций [Сушко, 2017]. В этом контексте существуют определенные социальные проблемы, которые могут влиять на финансовое поведение населения.

Взаимодействие с муниципальными образованиями в рамках реализации региональной программы по повышению финансовой грамотности

В целях повышения финансовой грамотности в Свердловской области реализуется Комплексная программа Свердловской области «Повышение финансовой грамотности населения в Свердловской области на 2018–2023 годы», одним из направлений которой является создание устойчивой системы вовлечения муниципальных образований в ее реализацию.

Схема взаимодействия с муниципальными образованиями Свердловской области строится на партнерских принципах и включает в себя, в частности:

– информирование органов местного самоуправления и образовательных организаций по вопросам повышения финансовой грамотности населения;

– заключение и дальнейшее взаимодействие в рамках соглашения о сотрудничестве муниципального образования с Региональным центром финансовой грамотности, в том числе назначение координатора финансовой грамотности в муниципальном образовании.

Так, на I квартал 2023 г. Региональный центр финансовой грамотности имеет успешный опыт сотрудничества с 67 муниципальными образованиями Свердловской области – охват сотрудничества в рамках соглашений 71 %.

Таблица 2

|

Факторы |

Категория, давшая наибольшее количество верных ответов |

Категория, давшая наибольшее количество неверных ответов |

|

Предметное поле – «Диверсификация рисков» |

||

|

Возраст |

25–44 лет |

от 56 лет |

|

Доход |

от 86 тыс. руб. |

до 30 тыс. руб. |

|

Образование |

высшее |

среднее общее |

|

Предметное поле – «Инфляция» |

||

|

Возраст |

36–44 лет |

от 56 лет |

|

Доход |

от 66 тыс. руб. |

до 30 тыс. руб. |

|

Образование |

высшее |

среднее общее |

|

Предметное поле – «Сложные проценты» |

||

|

Возраст |

от 36 лет |

18–35 лет |

|

Доход |

от 66 тыс. руб. |

до 30 тыс. руб. |

|

Образование |

высшее |

среднее общее |

Примечание . Составлено авторами по: [Методические рекомендации для муниципальных образований … , 2021].

Уровень финансовой грамотности населения Свердловской области в разрезе социально-демографических факторов

По результатам исследования, проведенного Региональным центром финансовой грамотности Свердловской области, выяснилось, что большинство населения региона не занимается среднесрочным и долгосрочным планированием личных финансовых ресурсов, менее половины анкетируемых планируют личный бюджет на месяц или больше и откладывают часть ежемесячного дохода на случай непредвиденных трат.

Кроме того, ежегодно по результатам мониторинга уровня финансовой грамотности населения Свердловской области научной группой Регионального центра финансовой грамотности разрабатываются адресные методические рекомендации по повышению финансовой грамотности. В 2022 г. были разработаны методические рекомендации на основе типовых стратегий финансового поведения по формированию навыков безопасного финансового поведения домохозяйств для 25 муниципальных образований, расположенных на территории Свердловской области. В методических материалах освещены вопросы цифровизации финансовых услуг, бережливого домохозяйства и профилактики мошенничества в отношении пожилых граждан.

В рамках социологического опроса, проводимого Региональным центром финансовой грамотности в 2021 г., исследовалась осведомленность населения о Комплексной программе Свердловской области «Повышение финансовой грамотности населения в Свердловской области на 2018–2023 годы». На 2021 г. более половины жителей Свердловской области были осведомлены о Комплексной программе Свердловской области – большая часть из них обучающиеся, включая как школьников, так и студентов. Наименее осведомленными в исследуемом вопросе стали пенсионеры и безработные граждане.

Среди лучших практик по финансовой грамотности Свердловской области отметим региональный конкурс координаторов и координационных советов по финансовой грамотности, направленный на активизацию работы в муниципальных образованиях по повышению уровня финансовой грамотности различных категорий населения.

В рамках конкурса оцениваются активность организации работы в муниципальном образовании по финансовой грамотности и планирование работы по финансовой грамотности по следующим критериям:

-

– количество реализованных проектов по финансовой грамотности, организованных в муниципальном образовании в текущем году;

-

– участие в проектах Регионального центра финансовой грамотности, Министерства финансов Свердловской области, Банка России, Ассоциации развития финансовой грамотности;

-

– информированность населения муниципального образования через муниципальные средства массовой информации по теме финансовой грамотности;

-

– наличие практик инициативного бюджетирования в муниципальном образовании;

– процент охвата различных целевых групп населения, в том числе: дошкольники, учащиеся общеобразовательных и профессиональных образовательных организаций; дети-сироты и дети, оставшиеся без попечения родителей, лица с ограниченными возможностями здоровья и инвалидностью; работающее население; пенсионеры.

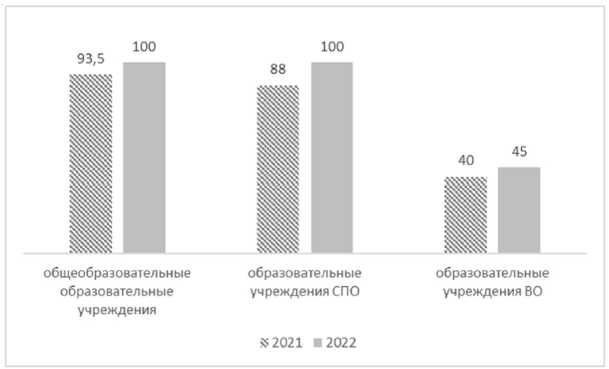

На рисунке 2 представлен уровень внедрения финансовой грамотности в образовательных учреждениях Свердловской области.

В рамках просветительско-образовательного направления взаимодействия с муниципальными образованиями реализуются курсы повышения квалификации для преподавателей образовательных организаций, реализующих программы общего и профессионального образования, а также для государственных, муниципальных служащих и работников государственных и муниципальных организаций. В 2022 г. по программам прошли обучение 433 муниципальных служащих, работников учреждений социальной сферы и педагогов [О реализации и оценке эффективности ... , 2023].

Заключение. Рекомендации по совершенствованию работы по повышению финансовой грамотности населения

Административный центр Свердловской области – город Екатеринбург, занимает особое место среди муниципальных образований. Население города превышает 1,5 млн человек. Екатеринбург является динамично развивающимся городом с высоким уровнем доходов и образования у его жителей. Также в городе наблюдается высокая степень информатизации повседневной жизни населения.

Вокруг Екатеринбурга сформировалась агломерация, состоящая из 13 городов, жители которых активно взаимодействуют в социальной сфере и широко используют информационные технологии и современные финансовые инструменты.

Моногорода и индустриальные города отличаются наличием значительного количества населения, работающего на промышленных предприятиях. Для этой категории населения характерны средние уровени дохода, использование информационных технологий. В этих муниципальных образованиях наблюдается низкая предпринимательская активность и отток молодежи.

Остальные муниципальные образования Свердловской области в основном представле- ны малыми городами, включая территории с развитым сельским хозяйством. В этих областях часто ситуация в экономике и демографии является неблагоприятной, что приводит к низкому уровню доходов населения, малой предпринимательской активности и преобладанию традиционных способов получения информации перед современными информационными технологиями.

Для выбора наиболее эффективных подходов повышения финансовой грамотности населения необходимо учитывать особенности муниципальных образований (табл. 3).

Рис. 2. Доля образовательных учреждений Свердловской области, реализующих образовательные программы по финансовой грамотности, %

Примечание . Составлено авторами по: [О реализации и оценке эффективности ... , 2023]. СПО – среднее профессиональное образование; ВО – высшее образование.

Таблица 3

Подходы для повышения финансовой грамотности населения с учетом особенностей муниципальных образований Свердловской области

|

Группа МО |

Особенности населения МО |

Рекомендуемые подходы к повышению финансовой грамотности населения МО |

|

Административный центр: город Екатеринбург |

Население в среднем с высоким уровнем доходов, преимущественно образованное, активно пользующееся информационными технологиями, интересующееся современными тенденциями и инструментами обеспечения личного финансового благополучия; значительна доля детей и молодежи в составе населения; много приезжающих из городов области в рамках «маятниковой миграции» |

Эффективными каналами представления информации в сфере финансов являются источники в сети Интернет. Через видео- и печатные материалы в центрах скопления людей может быть представлена ключевая информация по вопросам финансовой грамотности |

|

Агломерация административного центра: Березовский городской округ, городской округ Верхняя Пышма, Сы-сертский городской округ и др. |

Население преимущественно образованное, активно пользующееся информационными технологиями, интересующееся современными тенденциями и инструментами обеспечения личного финансового благополучия; значительная доля населения часто посещает административный центр |

Эффективными каналами представления информации в сфере финансов для жителей агломерации также являются источники в сети Интернет. Эффективным инструментом могут стать выездные обучающие мероприятия и мастер-классы от Регионального центра финансовой грамотности |

Окончание таблицы 3

|

Группа МО |

Особенности населения МО |

Рекомендуемые подходы к повышению финансовой грамотности населения МО |

|

Моногорода: Асбестов-ский городской округ, Верхнесалдинский городской округ, Волчан-ский городской округ и др. |

Значительная доля населения работает на градообразующем предприятии со средним уровнем дохода, уровень пользования информационными технологиями средний, уровень финансовой грамотности средний; значительна доля населения со средним специальным образованием; наблюдается заметный отток молодежи |

В моногородах необходимо сочетание каналов доведения информации в сфере финансов: интернет-ресурсы, телевидение, печатные издания |

|

Индустриальные города: Артемовский городской округ, городской округ Рефтинский и др. |

Малые и средние по численности города с населением со средними уровнями дохода, активностью использования информационных технологий и финансовой грамотности; значительна доля населения со средним специальным образованием; средняя предпринимательская активность |

В индустриальных городах необходимо сочетание каналов доведения информации в сфере финансов: интернет-ресурсы, телевидение, печатные издания |

|

Территории сельского хозяйства: Байкаловский муниципальный район, Камышловский муниципальный район, Слободо-Туринский муниципальный район, Табо-ринский муниципальный район и др. |

Население преимущественно с низким уровнем дохода, уровень пользования информационными технологиями низкий, предпочитает традиционные способы получения информации, уровень финансовой грамотности низкий, существенная доля населения работает в сфере сельского хозяйства |

Для населения муниципальных образований данного типа более эффективными являются традиционные каналы доведения информации – телевидение и печатные издания. Актуальным представляется проведение обучающих мероприятий по повышению финансовой грамотности в рамках очных мероприятий с большим числом участников. Также эффективно доведение информации в рамках выездных мероприятий, организуемых исполнительными органами государственной власти в муниципальных образованиях. Особое внимание должно быть уделено повышению финансовой грамотности молодежи в части освоения ими навыков формирования нескольких источников дохода, получения льгот и привилегий, предоставляемых на сельских территориях |

|

Иные малые города: Волчанский городской округ, городской округ Пелым и др. |

Население преимущественно с низким уровнем дохода и низкой активностью использования информационных технологий, предпочитает традиционные способы получения информации, уровень финансовой грамотности низкий; низкая предпринимательская активность; наблюдается заметный отток молодежи |

Для населения муниципальных образований данного типа более эффективными являются традиционные каналы доведения информации: телевидение и печатные издания, а также проведение обучающих мероприятий по повышению финансовой грамотности в рамках очных мероприятий с большим числом участников |

Примечание . Составлено авторами. МО – муниципальные образования.

План мероприятий по повышению финансовой грамотности населения Свердловской области должен включать широкий и разнообразный набор мероприятий, ориентированных на целевые группы, сформированные по возрасту, уровней дохода и образования, обеспечивая соответствующие потребности в знаниях и навыках. Эффективность такого комплекса мероприятий может быть обеспечена путем адаптации подходов к представлению информации в сфере финансов с учетом специфики муниципальных образований, в которых они реализуются.

Одними из ключевых мероприятий по повышению финансовой грамотности населения предлагается:

-

– установление соответствующих целевых показателей для регионов, утвержденных в федеральных нормативных актах;

-

– включение исследуемых вопросов в рабочие программы общеобразовательных организаций и высших учебных заведений;

-

– проведение всероссийских и региональных симпозиумов, конференций, круглых столов, олимпиад, диктантов по исследуемому вопросу в регулярном режиме;

-

– создание муниципальных и региональных институтов развития по финансированию тематических мероприятий;

-

– проведение социологических опросов населения в цифровом режиме по рассматриваемой теме работы в регулярном режиме;

-

– анализ и ранжирование деятельности региональных центров финансовой грамотности населения регионов и составление программы по повышению эффективности их деятельности;

-

– разработка долгосрочных муниципальных и региональных программ с финансированием планируемых мероприятий на условиях государственно-частного партнерства;

-

– заключение соглашений между властью, бизнесом, образовательными учреждениями, средствами массовой информации территорий о разработке и реализации приоритетных проектов;

-

– формирование дорожных карт по подготовке и повышению квалификации сотрудников региональных центров финансовой грамотности населения;

-

– совершенствование и единообразие методики оценки населения по вопросам его грамотности с установлением категорий лиц;

-

– обмен опытом между российскими регионами и муниципальными образованиями, а также анализ зарубежного опыта по рассматриваемому вопросу;

-

– совершенствование системы оплаты труда работников региональных центров финансовой грамотности населения в части введения эффективного контракта / премирования от выполнения достигнутых показателей;

-

– формирование региональных карт «провалов» в вопросах финансовой грамотности населения и разработка проектов по их исключению;

-

– создание подразделений региональных центров финансовой грамотности населения в структуре высших учебных заведений региона;

-

– формирование информативных сайтов региональных центров со спектром ключевых вопросов и ответов по рассматриваемой теме исследования;

-

– проведение ежегодного расширенного структурного анализа реализуемых мер и резуль-

- татов (в разрезе групп регионов, категорий лиц, возраста, образования населения и т. д.);

-

– создание муниципальных и региональных газет и журналов, представляющих аналитические материалы по теме исследования и спектр реализуемых мероприятий;

-

– создание интернет-ресурсов по консультированию населения в онлайн и дистанционном режиме.

Реализация вышеуказанных мероприятий позволит более эффективно проводить государственную политику по повышению финансовой грамотности населения, ввести категориальную и структурированную методическую базу, улучшить эффективность деятельности региональных центров, сформировать результативные документы стратегического планирования, повысить компетенции сотрудников региональных центров, расширить количество участников реализуемых мероприятий, повысить уровень и качество жизни населения.

Список литературы Повышение финансовой грамотности населения: региональный аспект

- Белехова Г. В., 2012. Оценка финансовой грамотности населения и пути ее повышения // Проблемы развития территории. № 4. С. 96-109.

- Комплексная программа Свердловской области "Повышение финансовой грамотности населения в Свердловской области на 2018-2023 годы": постановление Правительства Свердловской области от 29.11.2018 № 846-ПП. 2018. URL: https://docs.cntd.ru/document/550269982.

- Кузина О. Е., Ибрагимова Д. Х., 2008. Проблемы измерения и пути повышения финансовой грамотности населения России // Мониторинг общественного мнения. № 4 (88). С. 14-25.

- Методические рекомендации для муниципальных образований Свердловской области по организации работы по повышению финансовой грамотности населения на основе типовых стратегий принятия финансовых и инвестиционных решений домохозяйствами: отчет о НИР, 2021. Екатеринбург: Урал. гос. эк. ун-т, РЦФГ. 493 с. № ТЗ-1/2021.

- О реализации и оценке эффективности комплексной программы Свердловской области "Повышение финансовой грамотности населения в Свердловской области на 2018-2023 годы" за 2022 год: доклад Министерства финансов Свердловской области от 02.05.2023, 2023. URL: https://minfin.midural.ru/uploads/document/6575/doklad.pdf.

- Результаты второй волны измерения уровня финансовой грамотности россиян, 2020 // Сайт Национального агентства финансовых исследований. URL: https://nafi.ru/projects/finansy/rezultaty-vtoroy-volny-issledovaniya-urovnya-finansovoy-gramotnosti-rossiyan.

- Рыжановская Л. Ю., 2010. Повышение уровня финансовой грамотности - накопление в обществе человеческого потенциала // Экономика мегаполисов и регионов. № 3. С. 12-21.

- Стратегия повышения финансовой грамотности в Российской Федерации на 2017-2023 годы: распоряжение Правительства РФ от 25.09.2017 № 2039-р, 2017. URL: https://docs.cntd.ru/document/436770389.

- Сушко Е. Ю., 2017. Финансовое поведение населения и его детерминанты // Финансы и кредит. Т. 23, № 12 (732). С. 670-682.

- Урядова О. А., Жданова Н. В., 2021. Факторы финансовой грамотности: региональный аспект // Вестник ЮУрГУ. Серия: Экономика и менеджмент. № 3. С. 45-55.