Повышение налоговых доходов местных бюджетов путем кластеризации торговли: региональный аспект

Автор: Пьянкова С.Г., Комбаров М.А.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Фундаментальные исследования пространственной экономики

Статья в выпуске: 2 т.13, 2025 года.

Бесплатный доступ

Цель исследования – проведение количественного анализа влияния кластеризации торговой деятельности в регионе (на примере Свердловской области) на налоговые доходы бюджетов муниципальных образований, расположенных на его территории. Методологическую базу исследования образуют индексные методы оценки локализации (индекс Эллисона – Глейзера), инструменты анализа пространственных (панельных) данных (глобальный индекс Морана). Исследовательский подход позволил определить последствия создания торговых кластеров в Свердловской области не только на мезо-, но и на макроуровне, а также повысить достоверность оценки данных последствий на мезоуровне. Кластеризация торговой деятельности в регионе продуцирует рост как оборота розничной и оптовой торговли в России, так и объема налоговых доходов бюджетов муниципальных образований, входящих в его состав. В статье выявлено наличие и направления влияния уровня локализации торговли на показатели оборота по данному виду экономической деятельности, дана оценка влиянию локализации торговой деятельности в субъекте РФ на объем налоговых доходов местных бюджетов; разработаны рекомендации органам власти Свердловской области по стимулированию процессов кластеризации торговли на ее территории для повышения финансовой самостоятельности местных бюджетов. Реализация предложенных мер по кластеризации торговли в Свердловской области обусловит рост количества торговых точек в данном регионе, что приведет, во-первых, к появлению новых рабочих мест на его территории, а во-вторых, к повышению спроса соответствующих компаний на земельные участки. Все это имманентно повлечет за собой рост налоговых доходов бюджетов муниципальных образований, входящих в его состав. Вклад авторов. С.Г. Пьянкова – обзор литературы и анализ исследований по вопросу повышения налоговых доходов местных бюджетов путем кластеризации торговли, характеристика структуры доходной части бюджета города Екатеринбурга, синтез общенаучных и специальных методов для изучения усиления локализации, в том числе кластеризации отдельных видов экономической деятельности на территории субъекта РФ. М.А. Комбаров – предложен методологический инструментарий влияния уровня локализации торговли на показатели оборота по данному виду экономической деятельности, дана оценка влиянию локализации торговой деятельности в субъекте РФ на объем налоговых доходов местных бюджетов, разработаны рекомендации органам власти Свердловской области по стимулированию процессов кластеризации торговли на ее территории для повышения финансовой самостоятельности местных бюджетов.

Индекс Эллисона – Глейзера, локализация, индекс Морана, торговый кластер, финансовая автономия бюджета, Свердловская область

Короткий адрес: https://sciup.org/149148838

IDR: 149148838 | УДК: 332.146.2 | DOI: 10.15688/re.volsu.2025.2.8

Tax Revenues Growth of Local Budgets by Means of Trade Clustering: Regional Specificity

The purpose of the article is a quantitative analysis of the impact of clustering of trade activities in a region (using the Sverdlovsk region as an example) on the financial independence of the budgets of municipalities located on its territory. The methodological basis of the study is formed by index methods of localization assessment (Ellison – Glaser index) and tools of spatial (panel) data analysis (Moran’s global index). The research approach allowed us to determine the consequences of trade cluster creation in the Sverdlovsk region not only at the meso-level but also at the macro-level and to increase the reliability of the assessment of these consequences at the meso-level. Clustering trade activities in the region fosters growth in both retail and wholesale trade turnover in Russia, as well as increases tax revenues for the municipalities involved. This article examines the presence and impact of trade localization on turnover indicators for this economic sector. It evaluates how the localization of trade activities within the constituent entities of the Russian Federation affects the volume of tax revenues for local budgets. Additionally, the article offers recommendations for the authorities of the Sverdlovsk region to stimulate trade clustering processes within its territory, thereby enhancing the financial independence of local budgets. The implementation of the proposed measures for trade clustering in the Sverdlovsk region will lead to an increasing number of retail outlets in this region, which will lead, firstly, to the emergence of new jobs in the area and, secondly, to an improved demand from the relevant companies for land plots. All this will immanently entail an increase in tax revenues of the budgets of municipalities included in the region. Authors’ contribution. S.G. Pyankova – literature review and analysis of studies on the issue of increasing tax revenues of local budgets through trade clustering, characteristics of the structure of the revenue side of the budget of the city of Yekaterinburg, synthesis of general scientific and special methods for studying the strengthening of localization, including clustering of individual types of economic activity in the territory of the constituent entity of the Russian Federation. M.A. Kombarov – a methodological toolkit for the influence of the level of trade localization on turnover indicators for this type of economic activity is proposed, an assessment is given of the impact of localization of trade activities in a constituent entity of the Russian Federation on the volume of tax revenues of local budgets, and recommendations are developed for the authorities of the Sverdlovsk region on stimulating trade clustering processes in its territory to increase the financial autonomy of local budgets.

Текст научной статьи Повышение налоговых доходов местных бюджетов путем кластеризации торговли: региональный аспект

DOI:

В соответствии с подп. 3 параграфа 5 Стратегии социально-экономического развития Свердловской области на 2016–2030 гг. (далее – Стратегия) одним из приоритетов социально-экономической политики данного региона на указанный период времени является обеспечение сбалансированного развития его территории. Под ним в контексте настоящего исследования понимает- ся ситуация, при которой экономическое развитие одних муниципальных образований не продуцирует ухудшение ситуации в других. Реализация такого приоритета требует решения множества задач, например ухода монопрофильных муниципальных образований от монозависимости (подп. 3 части второй параграфа 22 Стратегии), снижения дифференциации качества жизни в муниципалитетах, расположенных на территории Свердловской области (подп. 3 части второй параграфа 23 Стратегии) и т. д. [Закон Свердловской области № 151-ОЗ, 2015].

Затруднить решение данных задач, а следовательно, воспрепятствовать реализации этого приоритета способна такая проблема Свердловской области, как низкая финансовая автономия бюджетов муниципальных образований, расположенных на ее территории. Немаловажным выступает тот факт, что даже в бюджете города Екатеринбурга более 50 % доходов составляют трансферты из бюджетов вышестоящих уровней, именуемые средствами на развитие. Выделение данному муниципальному образованию достаточно большого объема средств из областного бюджета не позволяет оказывать другим муниципалитетам Свердловской области финансовую поддержку в необходимом объеме. Следствием такого положения дел выступает неудовлетворительное состояние инфраструктуры во многих муниципальных образованиях Свердловской области.

Данная проблема, безусловно, не остается без внимания экономистов, однако инструменты ее решения анализируются в имеющейся по состоянию на сегодняшний день научной литературе весьма поверхностно и неполно. В частности, ученые не рассматривали возможность решения данной проблемы путем усиления локализации 1, в том числе кластеризации 2, отдельных видов экономической деятельности (далее – ВЭД) на территории Свердловской области.

Цель настоящего исследования – проведение количественного анализа влияния кластеризации торговой деятельности в регионе (на примере Свердловской области) на налоговые доходы бюджетов муниципальных образований, расположенных на его территории. Для достижения такой цели необходимо решить следующие задачи: выявить наличие и направление влияния уровня локализации торговли на показатели оборота по данному виду экономической деятельности; оценить влияние локализации торговой деятельности в субъекте РФ на объем налоговых доходов местных бюджетов; разработать рекомендации органам власти Свердловской области по стимулированию процессов кластеризации торговли на ее территории для повышения финансовой самостоятельности местных бюджетов.

Обзор литературы и исследований

Рассмотрим сущность понятий «торговый кластер» и «финансовая автономия местных бюджетов». Так, О.М. Пардаев трактует понятие «торговый кластер» как объединение в рамках обособленной сферы ряда взаимосвязанных лиц и хозяйствующих субъектов для эффективной реализации процесса передачи материальных, финансовых и других благ от одного лица к другому [Pardaev, 2022]. А.В. Королев и О.Б. Ярош понимают под торговым кластером атипичный кластер, созданный не для увеличения инноваций, а в целях оптимизации логистики, снабжения, повышения эффективности продаж за счет их географической концентрации [Королев, Ярош, 2024].

Термином «финансовая автономия местных бюджетов» В.В. Бухарский и А. М. Лавров обозначают долю доходов данных бюджетов в объеме доходов бюджета расширенного Правительства [Бухарский, Лавров, 2020].

А.Л. Скутариу и П. Скутариу определяют финансовую автономию местного бюджета как способность органов власти соответствующего муниципального образования определять направления расходов его бюджета и приходят к выводу о позитивном влиянии этого параметра на уровень экономического развития данного муниципалитета [Scutariu A. L, Scutariu P., 2015]. А. Чу-луунбаатар и соавторы утверждают, что финансовая автономия местного бюджета определяется соотношением между участием муниципалитета в региональном развитии и внешними источниками финансирования [Chuluunbaatar et al., 2024].

Весьма распространенной в научных кругах позицией, которой придерживаются и авторы настоящего исследования, является утверждение, что степень финансовой автономии местного бюджета – это доля собственных налоговых доходов в общем объеме его доходной части [Савина, 2012; Третьякова, 2018; Рожкова, Ковтуненко, 2022].

Одним из субъектов РФ, муниципальные образования которых характеризуются низкой финансовой автономией бюджета, считается Свердловская область. При этом Екатеринбург обладает весомым конкурентным преимуществом над другими муниципалитетами Свердловской области в борьбе за трансферты [Шевцова, Гилев, Завадская, 2022: 80]. Так, если по итогам 2023 г. фактический объем безвозмездных поступлений в бюджете муниципального образования «город Екатеринбург» составил 101,9 % от планового (превысил его на 1,9 %), то для бюджета Волчанского городского округа, Кировград-ского городского округа, муниципального образования «Красноуфимский округ», Туринского городского округа, городского округа Первоуральск, городского округа Рефтинский данное соотношение составило 94,1 %, 99,5 %, 97,9 %, 98,6 %, 99,1 % и 99 % соответственно.

В силу того, что многие инфраструктурные блага, например детские сады, школы и т. д., финансируются за счет средств местных бюджетов, данная проблема выглядит весьма серьезной и, вероятно, является первопричиной оттока населения из муниципалитетов Свердловской области в Екатеринбург [Лукашенок, Ефимова, 2022: 20]. Подобная миграция препятствует развитию муниципалитетов, теряющих население, в том числе затрудняет преодоление присущей ряду муниципальных образований данного региона монозависимости [Фомин, Смирнов, Мирязов, 2022], а следовательно, выступает триггером несбалансированного развития его территории. Низкий уровень развития муниципального образования не может обеспечить достаточный объем поступлений налоговых доходов в его бюджет, замыкая тем самым порочный круг. Дисбалансы в развитии территории публично-правового образования (далее – ППО) способствуют ухудшению отношений между образующими его административно-территориальными единицами [Гранберг, 2011], делают неравными социальные возможности населения, подрывают инвестиционные стимулы и приводят к другим негативным последствиям [Пьянкова, Комбаров, 2023].

Низкая финансовая автономия муниципалитетов характерна и для некоторых других российских регионов, например для Вологодской и Ленинградской областей. Причиной подобного положения дел во многом выступает слабая фискальная децентрализация. При этом следует понимать, что ее усиление является важным, но не единственным инструментом увеличения налоговых доходов местных бюджетов. Для решения такой задачи могут использоваться и различные резервы региона. В частности, заслуживает внимания такой инструмент, как создание непромышленных кластеров, что, с одной стороны, усилит локализацию соответствующих ВЭД на его территории, а с другой – не потребует предоставления организациям налоговых льгот, в том числе сокращающих доходы местных бюджетов (например, по земельному налогу).

Вопросы усиления локализации отдельных ВЭД на территории ППО в целом и кластеризации в частности достаточно активно обсуждаются в научных кругах, и по состоянию на се- годняшний день консенсус в вопросе, касающемся характера последствий указанных процессов, все еще остается недостигнутым. Так, например, А.И. Татаркин говорит о кластеризации бизнеса как об одном из важнейших триггеров экономического роста, а также констатирует возможность создания в Свердловской области ряда непромышленных кластеров, в том числе торгового [Татаркин, 2012].

Помимо этого, данные процессы оцениваются экономистами как способы снижения транспортных и транзакционных издержек соответствующих компаний [Носонов, 2023], увеличения их рентабельности, размера [Li, Lu, Wu, 2012], стимулирования их инновационной активности [Bell, 2005; Hervas-Oliver et al., 2018], привлечения иностранных инвестиций в соответствующее ППО, а относительно торгового кластера отмечается его важность для удовлетворения растущего потребительского спроса в периоды эпидемий, экстремальных погодных условий и иных пертурбаций, вызывающих панические настроения населения [Xu, He, Shao, 2023]. Другие ученые заявляют о том, что локализация (кластеризация) отдельных ВЭД в ППО носит позитивный характер только в определенные периоды времени либо тогда, когда ее степень не превышает определенной точки бифуркации [Ершов, 2022].

Проведенный обзор показал, что оценке возможностей создания непромышленных кластеров в регионах России, например торговых, как инструмента повышения финансовой автономии бюджетов расположенных на ее территории муниципальных образований пока особого внимания не уделялось. Восполнению этого пробела в научных знаниях и посвящено настоящее исследование.

Материалы и методы

Рабочей гипотезой исследования выступает гипотеза о том, что усиление локализации, в том числе кластеризации отдельных ВЭД на территории субъекта РФ, может рассматриваться как один из способов повышения финансовой автономии бюджетов муниципальных образований, входящих в его состав. Исходя из этого, необходимо проанализировать структуру доходной части данных бюджетов. Поскольку полигоном исследования является Свердловская область, в состав которой входят 94 муниципальных образования, а ограниченность объема исследования не позволяет изучить структуру доходной части бюджетов всех этих образований, то целесообразно ограничиться бюджетом муниципального образования «город Екатеринбург» (рис. 1). Ведь в силу того, что этот город, как было сказано ранее, является лидером в конкурентной борьбе за трансферты, повышение финансовой автономии его бюджета даст возможность другим муниципальным образованиям Свердловской области получать трансферты в необходимом объеме.

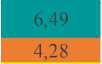

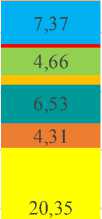

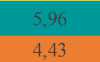

Согласно данным рисунка 1, на протяжении всего рассмотренного периода времени доля безвозмездных поступлений в общем объеме доходов бюджета Екатеринбурга превышала 50 %. Следовательно, финансовая автономия данного бюджета, представляющая собой долю собственных доходов в указанном объеме, составляла менее 50 %. Среди налоговых доходов наибольший удельный вес имели доходы от НДФЛ. В отношении земельного налога следует отметить, что стремительное сокращение его доли может быть связано с проведением специальной военной операции, ведь подп. 4 п. 5 ст. 391 части 2 НК РФ устанавливает налоговую льготу для ее участников.

Объектом исследования является торговая деятельность в Свердловской области. В настоящее время на территории данного субъекта РФ насчитывается более 14,6 тыс. организаций, одним из ВЭД которых выступает оптовая торговля, и около 3,3 тыс. организаций, занятых розничной торговлей, в том числе около 900 ритейлеров, осуществляющих торговлю пищевыми продуктами. Повышенный научный интерес к созданию торговых кластеров в Свердловской области обусловлен тем, что такой ВЭД, как торговля оптовая и розничная, ремонт автотранспортных средств и мотоциклов (раздел G по ОКВЭД), остается одним из наиболее доходных для ее консолидированного бюджета, а следовательно, для бюджетов муниципальных образований, входящих в состав данного региона, но при этом демонстрирует понижательную динамику объема поступлений администрируемых доходов от налогов, зачисляемых полностью или частично в указанные бюджеты.

Сформированный авторами на основе рассмотренных трудов отечественных и зарубежных экономистов подход к изучению усиления локализации, в том числе кластеризации отдельных ВЭД на территории субъекта РФ в каче-

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

53,57

8,07

5,58

19,80

54,55

54,52

8,01

3,52

21,48

-

■ Безвозмедные поступления

-

■ Прочие собственные доходы

-

■ Государственная пошлина

-

■ Земельный налог

-

■ Налог на имущество физических лиц

-

■ Налоги на совокупный доход (УСН, ЕНВД, ЕСН, ПСН)

-

■ Акцизы

НДФЛ

2021 2022 2023

Рис. 1. Структура доходов бюджета г. Екатеринбурга за 2021–2023 годы Примечание. Составлено по: [Отчет об исполнении бюджета, 2024].

стве способа повышения финансовой автономии бюджетов муниципальных образований, входящих в его состав, основан на использовании как общенаучных методов (анализ и синтез, индукция и дедукция), так и специальных методов (экономико-статистические методы, методы моделирования) и включает в себя три этапа, что и определяет последовательность выполнения исследования.

На первом этапе с помощью регрессионного анализа, являющегося одним из наиболее популярных методов математической статистики, изучается влияние индекса Эллисона – Глейзера по разделу G ОКВЭД (далее – EGG ) на динамику оборота розничной торговли продовольственными и непродовольственными товарами в России и динамику оборота оптовой торговли в России. Это позволит оценить релевантность идеи. На втором этапе исследуется зависимость объема налоговых доходов бюджетов муниципальных образований, расположенных на территории i -го субъекта РФ 3 , на агрегированном уровне (в отношении городов федерального значения: Москвы, Санкт-Петербурга и Севастополя – объема налоговых доходов консолидированного бюджета, зачисляемых, согласно действующему бюджетному законодательству, в местные бюджеты) от степени локализации на его территории рассматриваемого ВЭД. Изучение данной зависимости при помощи комбинации экономико-статистических методов повышает достоверность полученных результатов. Третий этап посвящен краткому обзору перспективных направлений кластеризации торговли в Свердловской области.

Результаты исследования

Последствия кластеризации торговой деятельности в субъекте РФ для оборота торговли в России

Важность первого этапа исследования обусловлена отсутствием в научных кругах консенсуса в вопросах усиления локализации отдельных ВЭД на территории ППО в целом и кластеризации в частности. Выбор индекса Эллисона – Глейзера [Ellison, Glaeser, 1997] в качестве предиктора связан с тем, что его увеличение является откликом на создание кластера в каком-либо ППО. Расчет этого показателя в настоящем исследовании производится по формуле (1):

EiC®ir^i)^4£^i^2^ifZ , (1) J (T^XL^J , (1)

где j – ВЭД; i – ППО; sij – доля валовой добавленной стоимости (далее – ВДС) j -го ВЭД в ВРП i -го ППО; xi – доля ВРП i -го ППО в ВВП страны; zj – доля ВДС j -го ВЭД в ВВП страны.

В исходный вариант формулы (1), представленный в работе [30], вместо доли ВДС j -го ВЭД была включена доля занятых этим ВЭД. Авторская модификация данной формулы необходима для повышения качества регрессионного анализа зависимости динамики оборота розничной торговли продовольственными и непродовольственными товарами в России и динамики оборота оптовой торговли в России от индекса EGG . В частности, ее важность заключается в том, что она увеличивает длину временного ряда, охватить который позволяют официальные статистические данные, предоставляемые Федеральной службой государственной статистики и Единой межведомственной информационной статистической системой, а следовательно, повысить репрезентативность выборки.

Иными словами, авторский вариант расчета индекса Эллисона – Глейзера делает возможным рассмотрение периода с 2005 по 2021 г., а вариант, предложенный его создателями, – периода с 2012 по 2021 год. Рассчитанные с помощью формулы (1) значения EGG за указанный период, а также сведения о динамике оборота розничной торговли продовольственными и непродовольственными товарами в России ( Y 1 и Y 2 соответственно) и о динамике оборота оптовой торговли в России ( Y 3), то есть исходные данные для проведения регрессионного анализа, представлены в таблице 1.

Результаты регрессионного анализа зависимости динамики оборота розничной торговли продовольственными и непродовольственными товарами в России и динамики оборота оптовой торговли в России от EGG представлены в таблице 2.

Таким образом, по результатам проведенного анализа выявлено наличие статистически значимого позитивного влияния EGG на все рассмотренные показатели. Описывается это влияние уравнениями OLS-регрессии:

?! = 87,902+ 15,8745 *EGC, (2)

У2 = 89,1077 + 15,2616 * EGg , (3)

Y3 = 94,4126 + 6,2815 *EGg . (4)

Это означает, что прирост EGG на 1 пункт при прочих равных условиях ускоряет динамику оборота розничной торговли продовольственными и непродовольственными товарами в России в среднем на 15,87 процентных пункта и на 15,26 процентных пункта соответственно и динамику оборота оптовой торговли в России в среднем на 6,28 процентных пункта. На основании того, что создание торговых кластеров в Свердловской области приведет к увеличению EGG , можно утверждать о релевантности идеи, связанной с кластеризацией торговой деятельности в данном субъекте РФ.

Влияние локализации торговой деятельности в субъекте РФ на объем налоговых доходов местных бюджетов

Реализация идеи по созданию торговых кластеров в Свердловской области приведет к повышению степени локализации данного ВЭД на ее территории. В качестве прокси-переменных для этого параметра при изучении его влияния на объем налоговых доходов бюджетов муниципальных образований, расположенных на территории i -го субъекта РФ, на агрегированном уровне использовались два коэффициента – коэффициент

Таблица 1

Исходные данные для проведения регрессионного анализа влияния индекса Эллисона – Глейзера на динамику оборота торговли

|

Год |

EG G |

Переменные отклика, % к предыдущему году |

||

|

Y 1 |

Y 2 |

Y 3 |

||

|

2005 |

2,2784 |

124,7 |

124,9 |

114,8 |

|

2006 |

2,1346 |

122,7 |

124,6 |

110,3 |

|

2007 |

2,2062 |

123,9 |

125,5 |

109,5 |

|

2008 |

1,7437 |

132,8 |

124,6 |

105,4 |

|

2009 |

1,7248 |

109,3 |

100,7 |

102,0 |

|

2010 |

1,7902 |

112,8 |

113,4 |

103,0 |

|

2011 |

1,6643 |

113,8 |

117,5 |

104,4 |

|

2012 |

1,6899 |

109,4 |

114,3 |

103,6 |

|

2013 |

1,6683 |

111,9 |

109,7 |

100,7 |

|

2014 |

1,7219 |

111,1 |

111,4 |

103,9 |

|

2015 |

1,6114 |

108,3 |

101,0 |

94,5 |

|

2016 |

1,2423 |

102,3 |

102,9 |

103,1 |

|

2017 |

1,1965 |

105,0 |

105,6 |

104,4 |

|

2018 |

1,1068 |

104,5 |

107,7 |

103,3 |

|

2019 |

1,0687 |

107,1 |

105,9 |

101,5 |

|

2020 |

0,9042 |

102,9 |

98,8 |

100,6 |

|

2021 |

1,0777 |

111,9 |

121,0 |

105,3 |

Примечание. Составлено авторами по материалам Федеральной службы государственной статистики.

Таблица 2

Результаты регрессионного анализа влияния индекса Эллисона – Глейзера на динамику оборота торговли

|

Показатель |

Переменные отклика |

||

|

Y 1 |

Y 2 |

Y 3 |

|

|

Объем выборки |

16 |

16 |

16 |

|

Константа |

87,9020 *** (5,6911) |

89,1077 *** (6,4144) |

94,4126 *** (3,7101) |

|

Коэффициент при предикторной переменной (стандартная ошибка) |

15,8745 *** (3,5063) |

15,2616 *** (3,9519) |

6,2815 ** (2,2858) |

|

R 2 |

0,5942 *** |

0,5158 *** |

0,3504 ** |

|

Ошибкааппроксимации, % |

3,19 |

4,02 |

2,44 |

|

Автокорреляция остатков (тест Дарбина – Уотсона) |

Не выявлено |

Не выявлено |

Не выявлено |

|

Гетероскедастичность(тест Голдфелда – Квандта) |

Не выявлено |

Не выявлено |

Не выявлено |

Примечание. При проведении анализа из временного ряда был исключен 2009 г. в качестве статистического выброса. ** – p < 0,05; *** – p < 0,01.

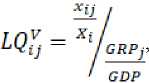

локализации по объему выпуска и коэффициент локализации по численности занятых. Первый из них рассчитывается при помощи формулы (5):

где xij – объем ВДС i -го ВЭД в j -м регионе (в контексте настоящего исследования – раздела G ОКВЭД); Xi – объем ВДС i -го ВЭД в целом по стране; GRPj – объем ВРП j -го региона; GDP – объем ВВП страны.

Второй коэффициент рассчитывается по формуле (6):

где yij – численность занятых в i -м ВЭД в j -м регионе; Yi – численность занятых в i -м ВЭД в целом по стране; yj – общая численность занятых в j -м регионе; Y – общая численность занятых в стране.

Глобальный индекс Морана, посредством которого изучалась зависимость объема налоговых доходов бюджетов муниципальных образований, расположенных на территории i -го субъекта РФ, на агрегированном уровне от степени локализации на его территории рассматриваемого ВЭД определяется как:

, _ Si Sj WjjfjCj-n) (xj-p) “ n-^SiUf-gPSiSfWii,

где wij – элемент матрицы пространственных весов W для i -го и j -го субъектов РФ; xi , xj – рассматриваемый показатель (переменная отклика) для i -го и j -го субъектов РФ соответственно; μ – среднее значение переменной отклика; n – количество субъектов РФ.

Расчетное значение данного показателя сравнивается с его ожидаемым значением E ( I ), которое определяется как:

Результаты сравнения интерпретируются следующим образом:

если I > E ( I ), то делается вывод о том, что субъекты с приблизительно одинаковым значением предикторной переменной характеризуются приблизительно одинаковым значением переменной отклика;

если I = E ( I ), то делается вывод об отсутствии зависимости;

если I < E ( I ), то делается вывод о том, что субъекты с приблизительно одинаковым значением предикторной переменной характеризуются различным значением переменной отклика.

Гипотеза о статистической значимости глобального индекса Морана тестируется с помощью z -статистики.

В качестве матрицы пространственных весов использовались матрица абсолютных отклонений коэффициента локализации по объему выпуска в рассматриваемом ВЭД i -го субъекта РФ от показателя j -го субъекта РФ и матрица абсолютных отклонений коэффициента локализации по численности занятых в рассматриваемом ВЭД i -го субъекта РФ от показателя j -го субъекта РФ. Обе эти матрицы были приведены к стандартизированному виду с помощью формулы (9):

Jj^MJ^^Jl

,

где Smax и Smin – максимальная и минимальная величины абсолютного отклонения данного показателя i -го субъекта РФ от показателя j -го субъекта РФ соответственно; Sij – величина абсолютного отклонения данного показателя i -го субъекта РФ от соответствующего показателя j -го субъекта РФ.

Расчет глобального индекса Морана производился за период с 2017 г. (с 1 января 2017 г. утратили силу ОКВЭД ОК 029-2001 и ОКВЭД ОК 029-2007, включавшие в рассматриваемый раздел такой ВЭД, как ремонт бытовых изделий и предметов личного пользования) по 2021 год. В течение 2017–2021 гг. не наблюдалось введения новых и отмены существующих местных налогов, изменения норматива зачисления налоговых доходов от НДФЛ в местные бюджеты и других корректировок законодательства о налогах и сборах, которые могут существенным образом изменить доходную базу местных бюджетов, чем объясняется корректность выбора данного периода. Отсутствие необходимости исключения из него 2020 г. обусловлено тем, что, во-первых, многие торговые организации не прекращали свою деятельность в условиях ограничений, связанных с распространением коронавирусной инфекции, а во-вторых, согласно данным ФНС, у большинства субъектов РФ по итогам этого года, несмотря на коронакризис, отмечался рост объема налоговых доходов бюджетов расположенных на их территории муниципальных образований на агрегированном уровне, опережающий темпы инфляции. Значение переменной отклика, то есть объема налоговых доходов бюджетов муниципальных образований, расположенных на территории i-го субъекта РФ, на агрегированном уровне принималось в расчет как в текущих ценах (Tax income), так и в сопоставимых ценах 2017 г. (Tax income2017). Результаты расчетов представлены в таблице 3.

Поскольку ожидаемое значение глобального индекса Морана составляет –0,0119 пункта, можно констатировать, что изученная зависимость имеет место. Иными словами, субъекты РФ с приблизительно одинаковой локализацией рассматриваемого ВЭД, как по объему выпуска, так и по численности занятых, характеризуются приблизительно одинаковым объемом налоговых доходов бюджетов расположенных на их территории муниципальных образований на агрегированном уровне, выраженным как в текущих ценах, так и в сопоставимых ценах 2017 года. При этом заслуживает внимания тенденция к усилению данной зависимости, прослеживаемая при горизонтальном анализе таблицы 3.

Помимо глобального индекса Морана, зависимость объема налоговых доходов бюджетов муниципальных образований, расположенных на территории i -го субъекта РФ, на агрегированном уровне от степени локализации на его территории рассматриваемого ВЭД изучалась и с помощью регрессионного анализа. Эта аналитическая процедура была проведена на основе панельных данных о только что указанных параметрах для всех субъектов РФ за период с 2017 по 2021 г., а ее результаты представлены в таблице 4.

Как показывает таблица 4, результаты регрессионного анализа подтвердили наличие статистически значимого влияния степени локализации рассматриваемого ВЭД на территории i -го субъекта РФ на объем налоговых доходов бюджетов расположенных на его территории муниципальных образований на агрегированном уровне, выраженный как в текущих ценах, так и в сопоставимых ценах 2017 года. Описывается это влияние уравнениями OLS-регрессии:

Таблица 3

Глобальный индекс Морана для пространственной автокорреляции между субъектами РФ по степени локализации торговой деятельности

|

Предиктор |

Переменная отклика |

I |

||||

|

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

||

|

LQ ij V |

Tax income |

0,0179 *** |

0,0174 *** |

0,0171 *** |

0,0246 *** |

0,0195 *** |

|

Tax income 2017 |

– |

0,0173 *** |

0,0170 *** |

0,0244 *** |

0,0190 *** |

|

|

LQ ij E |

Tax income |

0,0156 *** |

0,0175 *** |

0,0181 *** |

0,0183 *** |

0,0251 *** |

|

Tax income 2017 |

– |

0,0174 *** |

0,0180 *** |

0,0179 *** |

0,0241 *** |

|

Примечание. Составлено авторами по: [Налоговый паспорт субъекта РФ, 2024; Национальные счета, 2024; Среднегодовая численность ... , 2024]. *** – значимость на уровне 1 %.

Таблица 4

Результаты регрессионного анализа влияния локализации торговой деятельности в регионе на объем налоговых доходов местных бюджетов

|

Показатель |

Переменные отклика |

|

|

Tax income |

Tax income 2017 |

|

|

Объем выборки |

425 |

425 |

|

Константа |

8,8599 *** (0,1727) |

8,7695 *** (0,1722) |

|

Коэффициент при предикторной переменной LQ ij V (стандартная ошибка) |

0,5600 *** (0,1652) |

0,5605 *** (0,1647) |

|

Коэффициент при предикторной переменной LQ ij E (стандартная ошибка) |

0,9981 *** (0,2605) |

0,9760 *** (0,2597) |

|

R 2 |

0,1340 *** |

0,1320 *** |

|

Ошибка аппроксимации, % |

8,52 |

8,59 |

|

VIF |

1,5639 |

1,5639 |

|

Автокорреляция остатков (тест Дарбина – Уотсона) |

Не выявлено |

Не выявлено |

|

Гетероскедастичность (тест Голдфелда – Квандта) |

Не выявлено |

Не выявлено |

Примечание . Составлено авторами по: [Налоговый паспорт субъекта РФ, 2024; Национальные счета, 2024; Среднегодовая численность ... , 2024]. *** – p < 0,01.

ln(Tax income) = 8,8599 + 0,56 * * LQ* + 0,9981 * ln(LQ®), ln(Tax income2017) = 8,7695 + 0,5605 *

* LQ” + 0,976 * In(L^) . (11)

Таким образом, проведенные аналитические процедуры показали, что одной из точек роста объема налоговых доходов бюджетов муниципальных образований, расположенных на территории i -го субъекта РФ, на агрегированном уровне, а следовательно, одним из способов повышения финансовой автономии этих бюджетов является повышение степени локализации на его территории ВЭД, включенных в раздел G ОКВЭД, что в полном объеме подтверждает рабочую гипотезу настоящего исследования.

Возможные способы кластеризации торговой деятельности в Свердловской области

При создании на территории Свердловской области торговых кластеров необходимо главным образом ориентироваться на повышение налоговых доходов бюджета муниципального образования «город Екатеринбург», в результате чего станет возможным увеличить объем трансфертов другим муниципалитетам данного региона. Иными словами, увеличение налоговых доходов данного бюджета на какую-либо сумму позволит сократить объем выделяемых ему трансфертов на эту сумму и перенаправить ее другим местным бюджетам, входящим в состав консолидированного бюджета Свердловской области. Так, например, при величине налоговых доходов данных бюджетов и предоставляемых им трансфертов на уровне 2023 г. 7 млн руб. дополнительных налоговых доходов бюджета Екатеринбурга, которые ожидается привлечь за счет кластеризации торговли в Свердловской области (см. табл. 5), позволят, путем такого перераспределения, довести объем безвозмездной помощи бюджету Кировград-ского городского округа до планового показателя.

Как показывают данные таблицы 5, к числу возможных способов кластеризации торговли в Свердловской области относится прежде всего объединение региональных ритейлеров, специализирующихся на торговле пищевыми продуктами, а именно: ТС «Кировский», насчитывающей более 170 торговых точек в Свердловской области, в том числе около 70 в Екатеринбурге, и ТС «Яблоко», представленной 10 торговыми точками в Екате- ринбурге и 1 в Березовском. В рамках такого сотрудничества указанным торговым сетям необходимо будет, следуя примеру ТС «Перекресток» и ТС «Пятерочка», ввести единую дисконтную карту для покупателей. Это, например, позволит жителям городов Свердловской области, охваченных ТС «Кировский», приезжающим в Екатеринбург (в командировку, в отпуск и с иными целями), приобретать продукты питания со скидкой как в ТС «Кировский», так и в ТС «Яблоко», что, вероятно, увеличит число покупателей и, следовательно, объем прибыли последней. К другим перспективным направлениям данного сотрудничества относятся, например, построение взаимоотношений по принципу «донор – реципиент кадров» и взаимная торговля продукцией собственного производства.

Выводы

Дисбалансы в пространственном развитии Свердловской области обусловлены замкнутым кругом обстоятельств, одним из которых выступает низкая финансовая автономия бюджетов муниципальных образований, входящих в ее состав. В качестве решения данной проблемы авторами настоящего исследования предлагается кластеризация торговой деятельности на территории этого региона.

Релевантность такой идеи выражается в том, что ее реализация не окажет негативного влияния на оборот торговли в России и усилит локализацию указанного вида деятельности в субъекте РФ, одним из спилловер-эффектов чего и станет рост налоговых доходов бюджетов муниципальных образований, расположенных на его территории. Поясняя авторскую позицию касательно создания торговых кластеров в Свердловской области как одного из путей повышения финансовой автономии указанных бюджетов более детально, следует подчеркнуть, что реализация рассмотренных возможностей приведет к росту объема спроса на продукцию соответствующих компаний.

Научная новизна и теоретическая значимость настоящего исследования заключается прежде всего в применении матриц пространственных весов для расчета глобального индекса Морана, ранее не использовавшихся исследователями, и в выявлении статистически значимой прямой зависимости объема налоговых доходов бюджетов муниципальных образований, расположенных на территории i -го субъекта РФ, на агрегированном уровне от степени локализации на его территории ВЭД, отнесенного к разделу G ОКВЭД.

Таблица 5

Предложения по кластеризации торговой деятельности в Свердловской области

|

Муниципальное образование |

Субъекты бизнеса, предполагаемые к включению в кластер |

Рекомендуемые органам власти инструменты стимулирования субъектов бизнеса к кластеризации |

Ожидаемый эффект от реализации мероприятий |

|

Екатеринбург |

ООО «ПО “Уральские источники”» (производство пищевых продуктов) |

Стабилизационная оговорка |

Приобретение ТС «Кировский» и ТС «Яблоко» собственной торговой марки |

|

ТС «Кировский» (ООО «Лев») (торговля пищевыми продуктами) |

Стабилизационная оговорка. Предоставление земельных участков без проведения торгов |

Появление около 20 новых торговых точек ТС «Кировский и ТС «Яблоко», что будет ежегодно приносить бюджету порядка 7 млн руб. доходов без учета фактора инфляции |

|

|

ТС «Яблоко» (торговля пищевыми продуктами) |

|||

|

Березовский |

ТС «Кировский» (ООО «Лев») (торговля пищевыми продуктами) |

Стабилизационная оговорка. Предоставление земельных участков без проведения торгов |

Появление новых торговых точек ТС «Кировский» и ТС «Яблоко» |

|

ТС «Яблоко» (торговля пищевыми продуктами) |

|||

|

Алапаевск |

ООО «Алапаевский молочный комбинат» (производство пищевых продуктов) |

Стабилизационная оговорка |

Приобретение ТС «Кировский» и ТС «Яблоко» собственной торговой марки |

|

Арамиль, Асбест, Березовский, Верхняя Пышма, Заречный, Каменск-Уральский, Качканар, Кировград, Лесной, Нижний Тагил, Нижняя Тура, Новоуральск, Первоуральск, Полевской, Ревда, Рефтинский, Серов, Среднеуральск, Сысерть |

ТС «Кировский» (ООО «Лев») (торговля пищевыми продуктами) |

Стабилизационная оговорка. Предоставление земельных участков без проведения торгов |

Появление новых торговых точек ТС «Кировский» и ТС «Яблоко» |

|

Остальные муниципальные образования |

– |

– |

Появление новых торговых точек ТС «Кировский» и ТС «Яблоко» |

Примечание. Составлено авторами.