Практические аспекты и тренды внедрения цифровых технологий в бизнес

Автор: Макаренко Я.В., Соловьева И.А.

Рубрика: Экономика и финансы

Статья в выпуске: 4 т.19, 2025 года.

Бесплатный доступ

Статья посвящена анализу и статистическому моделированию существующих трендов внедрения цифровых технологий не предприятиях России. Целью исследования является идентификация и систематизация практических аспектов и трендов внедрения цифровых технологий в бизнес. Ключевая гипотеза исследования заключается в предположении о существовании характерных трендов внедрения цифровых технологий в бизнес-процессы предприятий России, выявление которых может способствовать разработке более эффективных стратегий и принятию более обоснованных управленческих решений в этой области. В статье проведен регрессионный анализ основных трендов внедрения цифровых технологий в России в целом на основе данных Росстата и анализа выборки 1000 компаний, внедряющих цифровые технологии по данным информационной системы Интерфакс-СПАРК. Проведена кластеризация отечественных предприятий по масштабам и отдаче от внедрения цифровых технологий. Исследование на макроуровне выявило 3 ключевых тренда: роста затрат на цифровизацию в расчете на одну организацию, роста сложности и масштабности проектов, а также замедляющегося роста доли внешних затрат (аутсорсинг) на внедрение и использование цифровых технологий, спрогнозировано сохранение идентифицированных на макроуровне явлений в течение 3 ближайших лет. Проведена кластеризация отечественных предприятий, внедряющих цифровые технологии на три укрупненные группы по масштабу компании, особенностям цифровизации и уровня получаемых экономических эффектов. Разработанные модели и классификации позволят упростить и усовершенствовать процесс прогнозирования экономических эффектов от внедрения цифровых технологий в бизнес, разрабатывать адресные практические рекомендации по цифровизации бизнес-процессов предприятий России в разрезе выделенных кластеров.

Цифровые технологии, тренды, цифровые технологии в бизнесе, регрессионный анализ, кластеризация

Короткий адрес: https://sciup.org/147252853

IDR: 147252853 | УДК: 338.1 | DOI: 10.14529/em250406

Practical aspects and trends of digital technology implementation in business

The article focuses on the analysis and statistical modeling of existing trends in the introduction of digital technologies in Russian enterprises. The research aims to identify and systematize the practical aspects and trends of the introduction of digital technologies in business. The key hypothesis of thestudy is the assumption that there are characteristic trends in the introduction of digital technologies into the business processes of Russian enterprises. Their identification can contribute to the development of more effective strategies and the adoption of more informed management decisions in this area. The article provides a regression analysis of the main trends in the introduction of digital technologies in Russia as a whole based on Rosstat data and an analysis of a sample of 1,000 companies implementing digital technologies according to the Interfax-SPARK information system. The article presents the clusterization of domestic enterprises in terms of scale and impact from the introduction of digital technologies. The macro-level study revealed 3 key trends: rising costs of digitalization per organization, increasing complexity and scale of projects, as well as a slowing growth in the share of external costs (outsourcing) for the introduction and use of digital technologies. It is predicted that the phenomena identified at the macro level will persist over the next 3 years. The clustering of domestic enterprises implementing digital technologies into three enlarged groups was carried out according to the scale of the company, the specifics of digitalization and the level of economic effects. The developed models and classifications will simplify and improve the process of forecasting the economic effects of the introduction of digital technologies into business, and develop targeted practical recommendations for the digitalization of business processes in Russian enterprises in the context of selected clusters.

Текст научной статьи Практические аспекты и тренды внедрения цифровых технологий в бизнес

В современных реалиях наблюдается всемирная тенденция роста инвестиций на внедрение цифровых технологий, в целях повышения эффективности деятельности и выхода на новые рынки. По данным отчета исследовательской и консалтинговой компании International Data Corporation1, инвестиции 1 долл. США в информационно-коммуникационные технологии в среднем приносят результат в виде дохода в цифровой экономике страны в размере 8,3 долл. США, а объем мировых инвестиций в информационно-коммуникационные технологии за 2023 год составил 4,89 трлн долл. США. Согласно отчету Группы Всемирного бан-ка2, в период с 2000 по 2022 год сектор услуг в сфере ИТ демонстрировал вдвое больший рост, чем мировая экономика в целом.

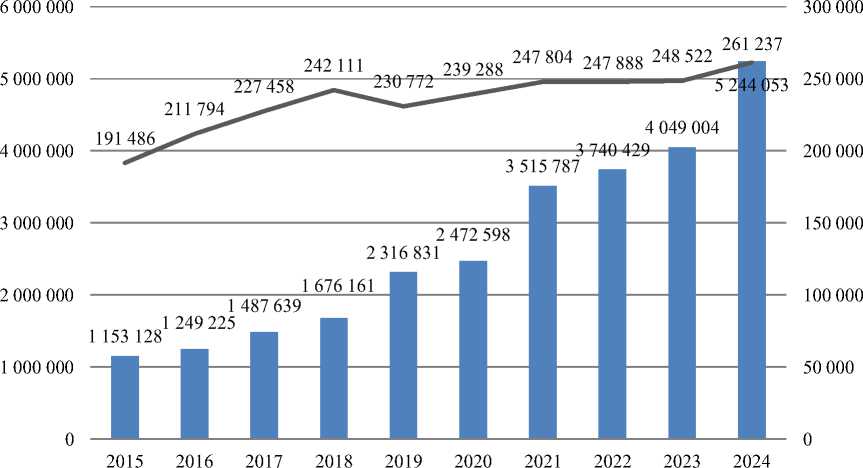

Тенденция интенсификации внедрения цифровых технологий наблюдается и в Российской Федерации, она обусловлена множеством факторов, в том числе ограничением доступа к зарубежным технологиям в связи с санкциями, в совокупности с необходимостью обеспечения технологического суверенитета. Прирост выручки в сфере облачных услуг (IaaS, PaaS и SaaS) в России за 2023 год составил 31 %, что превышает общеми- ровые значения на треть (23 %) [1]. Согласно данным Росстата3, с 2003 по 2024 гг. количество ПК в организациях в расчете на 100 человек увеличилось в 3,7 раза с 18 до 67 шт., число организаций, внедряющих и использующих цифровые технологии, выросло на 36 %, совокупные затраты на цифровизацию выросли в 3,5 раза с 1 153 128 до 5 244 053 млн руб., что проиллюстрировано на рис. 1.

Однако, несмотря на интенсификацию цифровой отрасли, Российская Федерация все еще находится на догоняющих позициях. В Европе в 2024 году 94 % организаций имели широкополосный выход в интернет4, а в России его использовали лишь 72,9 % организаций5.

По количеству патентов в области цифровых коммуникаций Россия отстает от стран-лидеров (Корея и Япония) более чем в 8 раз, по количеству патентов в области компьютерных технологий более чем в 10 раз [1]. В 2023 году доля компаний, использующих ERP и CRM-системы в России – 28 и 27 %, что практически в 2 раза меньше значений лидеров рейтинга: Бельгии (57 и 54 %), Нидерландов (43 и 52 %) и Франции (48 и 46 %) [2].

^ Совокупные затраты

Число компаний

Рис. 1. Число организаций и их совокупный объем затрат на внедрение и использование цифровые технологий Составлено авторами на основе данных Росстат. Официальная статистика. Наука, инновации и технологии.

URL:

Догоняющие позиции России обуславливают необходимость изыскания способов ускорения и интенсификации процесса внедрения цифровых технологий в экономику. По данным исследования IDC6, эффекты, получаемые от внедрения информационно-коммуникационных технологий лидерами по цифровой зрелости, в 5,4 раза больше эффектов, получаемых отстающими. У лидеров по цифровой зрелости инвестиции в информационнокоммуникационные технологии растут в 6 и 18 раз быстрее, чем у догоняющих и отстающих соответственно.

Актуальность внедрения цифровых технологий в бизнес побуждает ученых изучать и анализировать данный процесс статистически с различных сторон. Недавнее исследование китайских компаний, котирующихся на бирже, показало, что цифровая трансформация оптимизирует распределение активов, снижает накладные расходы на управление и оптимизирует управление дебиторской задолженностью [3].

Кластеризация стран Европы на основе значений показателя единого цифрового рынка для компаний и для физических лиц разделила страны на 5 кластеров, различающихся по траекториям развития цифровых технологий и обосновала необходимость разработки индивидуального плана цифрового развития для стран каждого кластера

-

[4]. Статистическое исследование драйверов успеха цифровой трансформации компаний организаций публичного сектора показало, что наиболее сильным из них является «цифровое управление человеческим капиталом» [5]. Y Chen и J. Ren оценивали влияние инвестиций предприятий в цифровые технологии на их эффективность, влияние на окружающую, социальную среду и корпоративное управление и пришли к выводу, что 1 % инвестиций в цифровые технологии приводит к повышению эффективности ESG на 0,048 % и повышению уровня экологической ответственности предприятия на 0,101 % [6].

В настоящий момент в научной литературе отсутствуют статистические исследования, изучающие тенденции внедрения цифровых технологий одновременно на макро- и микроуровне, что затрудняет прогнозирование потенциальных эффектов данного процесса и разработку оптимальных стратегий развития.

Цель настоящего исследования – идентифицировать и систематизировать ключевые аспекты внедрения цифровых технологий в бизнес, проанализировать существующие на микро- и макроуровне тренды. Ключевая гипотеза исследования заключается в предположении о существовании характерных трендов внедрения цифровых технологий в бизнес-процессы предприятий России, выявление которых может способствовать разработке более эффективных стратегий и принятию более обоснованных управленческих решений в этой области.

В рамках исследования последовательно решаются следующие задачи: анализ трендов цифровизации на уровне экономики РФ в целом, кластеризация отечественных предприятий по эффективности цифровизации и определение основного типа цифровой трансформации предприятий России.

Теория и методы

Отечественные и зарубежные исследователи рассматривают вопрос внедрения цифровых технологий в экономику с различных сторон и точек зрения. Так X. Yang и S. Zailani [7] исследуют внедрение цифровых технологий как инструмента преодоления препятствий, возникающих при переходе на бизнес-модель экономики полного цикла. В результате ими был разработан фреймворк, в котором для идентифицированных проблем перехода на бизнес-модель экономики полного цикла были предложены цифровые технологии, помогающие их преодолеть. С их точки зрения, большие данные и машинное обучение помогут преодолеть информационные барьеры, интернет вещей и технологии блокчейна – операционнотехнологические барьеры, а технологии облачных вычислений и цифровые двойники помогут справиться с барьерами системы и рынка, цифровые платформы – с управленческо-стратегическими барьерами. F.A. Perotti и др. [8] установили зависимость стадии жизненного цикла компании и роли внедрения цифровых технологий, выделив следующие этапы: «формирователь», «стимулятор», «усилитель» и «переработчик».

Среди эмпирических исследований проблем цифровизации основную долю занимают труды, посвященные анализу отдельных отраслей и видов деятельности. Так, Y. Feng и B-G. Hwang [9] исследовали особенности внедрения цифровых технологий в рамках цифровой трансформации строительной отрасли, R. Rauniar и др. [10] провели эмпирический анализ внедрения цифровых технологий в нефтегазовую отрасль США, результатом которого стал фреймворк этапов внедрения цифровых технологий, состоящий из следующих этапов: инициация, проба, выбор вариантов, внедрение, использование и эволюция. K. Ma и R. Cao [11] провели эмпирическое исследование влияния цифровых технологий на развитие зерновой промышленности, по его результатам был выявлено, что цифровые технологии могут в существенной степени способствовать развитию пищевой промышленности, однако их стимулирующее влияние является существенным только для экономически развитых регионов.

Среди отечественных исследований труды, основанные на эмпирических данных, встречаются гораздо реже. Климачев Т.Д. и Карасев Д.А. [12] проанализировали внедрение цифровых технологий в промышленные предприятия металлургической, химической, машиностроительной, пищевой, нефтегазовой и электроэнергетической отрасли. В результате были перечислены обнаруженные системные проблемы внедрения цифровых технологий: импортозависимость, нехватка у персонала и руководства знаний технологий, нехватка высококвалифицированных специалистов, плохая осведомленность инвесторов о технологиях Индустрии 4.0, изношенность основных фондов, низкий уровень цифровой инфраструктуры, нехватка финансовых ресурсов, низкая киберзащищенность, консерватизм топ-менеджмента и работников, технологическая безработица, локальное (частичное) внедрение технологий индустрии 4.0, несовершенство законодательства. Анисимов А.Ю. и др. [13] в ходе исследования систематизировали преимущества, нормативное регулирование и барьеры внедрения цифровых двойников в реальный сектор экономики. К преимуществам авторы отнесли: сокращение затрат и повышение скорости бизнес-процессов, автоматизацию и снижение ручного труда, увеличение эффективности и минимизацию простоев, сокращение времени на настройку оборудования, повышение качества и снижение брака, увеличение промышленной безопасности и минимизация рисков. Были выделены следующие барьеры внедрения цифровых двойников: высокая стоимость проектов, связанная со сложностью программного обеспечения и необходимостью глубоких знаний в области моделирования; дефицит квалифицированных специалистов, способных работать с такими проектами; ограниченность информации для привлечения инвестиций; сложность в интеграции с уже существующей инфраструктурой. Систематизированные преимущества и барьеры внедрения цифровых двойников можно экстраполировать на внедрение цифровых технологий в промышленность в целом.

Встречаются работы, посвященные анализу конкретных практических кейсов внедрения цифровых технологий на отечественных предприятиях. Так, Бейнар И.А. и др. [14] провели анализ 10 кейсов внедрения цифровых технологий на промышленных предприятиях Российской Федерации. В результате выявили, что большинство внедряемых технологий направлены на мониторинг состояния объекта, оптимизацию ресурсов и моделирование, а в качестве результатов внедрения чаще всего выделяют быстроту и скорость реагирования, возможность прогнозирования, минимизацию внешних случайных воздействий, повышение эффективности и создание благоприятной информационной среды.

Проведенный критических анализ научных исследований, посвященных проблемам внедрения цифровых технологий, показал, что вопросы эмпирического обоснования тенденций и особенностей цифровизации предприятий на макро-, мезо-и микроуровне остаются малоизученными и обуславливают необходимость проведения дальнейших исследований.

В целях систематизации ключевых трендов и аспектов внедрения цифровых технологий в бизнес было осуществлено регрессионное и кластерное моделирование с оценкой значимости коэффициентов и качества моделей по показателям t-статистика, F-статистика и R-квадрат.

Для исследования трендов на макроуровне были взяты данные Росстата за 2015–2024 гг. об использовании цифровых технологий в производстве связанных с ними товаров и услуг 3-ИНФОРМ)7, о рынке труда и занятости8, а также данные ФНС о числе зарегистрированных органи-заций9 и реестре субъектов малого и среднего предпринимательства10.

Для выявления трендов и сопоставления их силы были построены модели линейной, квадратичной и логарифмической регрессии временного ряда для комплекса показателей, характеризующих масштабы и эффективность внедрения цифровых процессов. Для обеспечения репрезентативности и глубины анализа влияния инвестиций в цифровые технологии моделирование трендов на уровне экономики в целом было расширено исследованием на уровне отдельных предприятий.

Для исследования трендов на микроуровне были взяты данные из информационной системы Интерфакс-СПАРК11. Ключевым критерием выборки являлось наличие нематериальных активов на сумму более 500 тыс. руб., предполагая, что данный критерий является признаком внедрения и использования компанией цифровых технологий. В выборку вошло 1000 компаний. Состав выборки по размеру компаний соответствует составу данных Росстата по форме 3-ИНФОРМ12. В качестве показателя размера компании использовалась среднесписочная численность сотрудников. Структура полученной выборки представлена в табл. 1.

Таблица 1

Структура полученной выборки

|

Численность, чел. |

Доля, % |

|

До 50 |

70,48 |

|

51–100 |

9,83 |

|

101–200 |

8,60 |

|

201–250 |

2,30 |

|

251–500 |

4,55 |

|

501–1000 |

2,45 |

|

1001–5000 |

1,64 |

|

5001 и более |

0,15 |

Составлено на основе расчетов авторов

Для понимания особенностей цифровой трансформации в России была проведена кластеризация полученной выборки панельных данных методом K-means с выбором числа классов по показателю силуэта, характеризующего качество полученных кластеров (чем она выше – тем выше обособленность и дифференцируемость полученных кластеров). Для нивелирования влияния выбросов была проведена винсоризация и стандартизация данных. В качестве критериев для кластеризации рассматривались: выручка, себестоимость, валовая прибыль, EBIT, валовая рентабельность, коэффициент текущей ликвидности, коэффициент абсолютной ликвидности, рентабельность активов (ROA), рентабельность капитала (ROE), средняя численность работников, управленческие расходы, коммерческие расходы, чистая прибыль.

В целях определения лагов наступления и длительности эффекта от внедрения цифровых технологий для каждого из выделенных кластеров были построены OLS, FE и RE-модели панельных данных с лагами от 2 до 5 лет.

Результаты

В рамках анализа трендов затрат на внедрение и использование цифровых технологий и числа компаний, их использующих, объяснения факторов роста затрат в расчете на одну компанию, а также определения существенности тренда на передачу процессов внедрения цифровых технологий на аутсорсинг были построены регрессионные модели, ключевые характеристики которых систематизированы в табл. 2.

На рис. 2 проиллюстрирована динамика общего числа компаний и доля компаний, внедряющих и использующих цифровые технологии.

Как видно из рис. 2, в промежуток с 2015 по 2022 год наблюдался рост доли компаний, использовавших цифровые технологии. При этом, исключив из анализа факт сокращения общего количества компаний, можно констатировать, что реальный рост доли компаний, внедряющих цифровизацию бизнес-процессов, за 10 лет составил всего 3,62 %.

Таблица 2

Модели регрессии временного ряда трендов внедрения цифровых технологий на уровне экономики РФ

|

Модель |

F-стат. |

p-знач. |

R-квадрат |

||

|

Логарифмическая модель количества компаний |

381,13 |

0,0000 |

0,9351 |

||

|

Переменная |

Коэффициент |

Ст. ошибка |

t-стат. |

p-знач. |

|

|

const |

194 019 |

2 590,66 |

74,89 |

0,0000 |

|

|

l_time |

27 023,1 |

1 384,21 |

19,52 |

0,0000 |

|

|

Модель |

F-стат. |

p-знач. |

R-квадрат |

||

|

Квадратическая модель общих затрат на внедрение и использование цифровых технологий, млн руб. |

912,86 |

0,0000 |

0,9797 |

||

|

Переменная |

Коэффициент |

Ст. ошибка |

t-стат. |

p-знач. |

|

|

const |

1,14656e+06 |

38 177,9 |

30,03 |

1,64e-09 |

|

|

sq_time |

40 101,8 |

1 327,28 |

30,21 |

1,56e-09 |

|

|

Модель |

F-стат. |

p-знач. |

R-квадрат |

||

|

Квадратическая модель среднемесячной заработной платы специалистов в области информационных технологий и связи, руб. |

5614,26 |

0,0000 |

0,9964 |

||

|

Переменная |

Коэффициент |

Ст. ошибка |

t-стат. |

p-знач. |

|

|

const |

58 957,4 |

880,09 |

66,99 |

0,0000 |

|

|

sq_time |

1 652,00 |

22,05 |

74,93 |

0,0000 |

|

|

Модель |

F-стат. |

p-знач. |

R-квадрат |

||

|

Доли внешних затрат на внедрение и использование цифровых технологий |

65,32 |

0,0013 |

0,7244 |

||

|

Переменная |

Коэффициент |

Ст. ошибка |

t-стат. |

p-знач. |

|

|

const |

22,0521 |

0,9094 |

24,25 |

1,72e-05 |

|

|

l_time |

5,04581 |

0,6243 |

8,082 |

0,0013 |

|

Факт сокращения общего числа компаний объясняется сложной экономической ситуацией и ростом конкуренции. Отчасти сокращение доли компаний, использовавших цифровые технологии, в 2022–2024 годах также вызвано ростом общего числа зарегистрированных компаний.

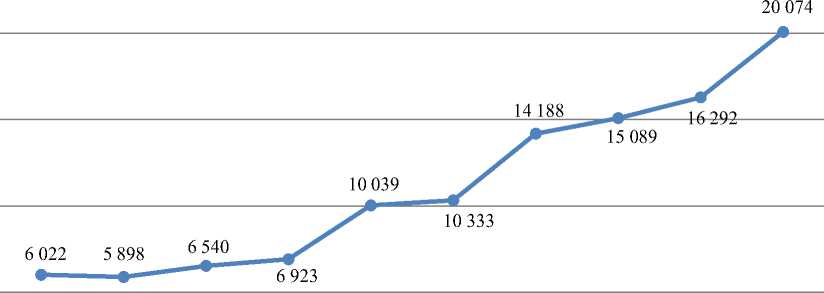

На основе данных Росстата13 за 2015–2024 г. по количеству организаций, использующих цифровые технологии, и затратах организаций на их внедрение и использование были рассчитаны средние затраты на одну организацию (рис. 3).

Идентифицирован наблюдаемый на рис. 3 тренд роста затрат на внедрение и использование цифровых технологий в расчете на одну организацию: за 10 лет с 2015 по 2024 года они выросли в 3,3 раза с 6 022 тыс. руб. до 20 074 тыс. руб.

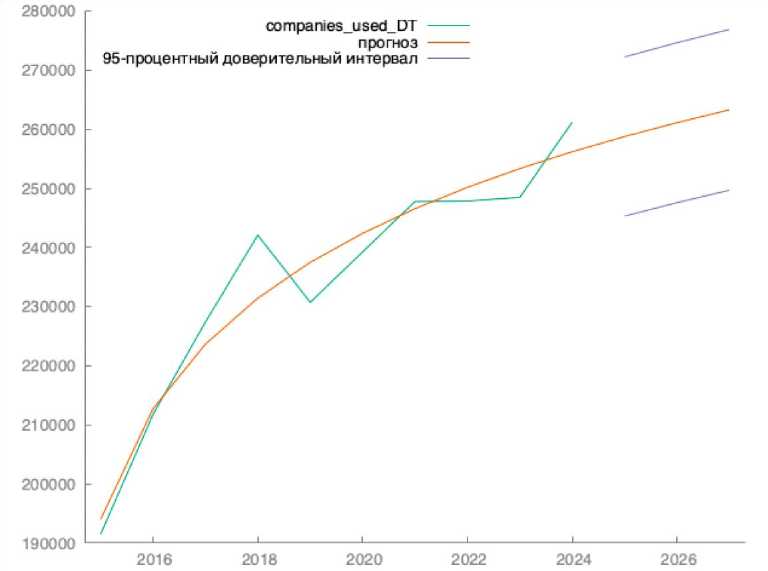

Были проанализированы следующие факторы, оказывающие влияние на этот результат: увеличение количества компаний и рост заработной платы специалистов в области информационных технологий. Для определения характера и силы тренда увеличения количества компаний, внедряющих и использующих цифровые технологии, а также для прогнозирования значений за 2025–2027 гг. было осуществлено регрессионное моделирование, по результатам которого наиболее точной моделью оказалась логарифмическая регрессия, построенная методом наименьших квадратов (см. табл. 2). На рис. 4 и в табл. 3 представлен прогноз количества компаний, внедряющих и использующих цифровые технологии на 2025–2027 гг.

Таблица 3 Прогноз количества компаний, внедряющих и использующих цифровые технологии в 2025–2027 гг.

|

Год |

Значение, шт. |

Доверительный интервал |

|

|

2025 |

258 818 |

245 334 |

272 302 |

|

2026 |

261 169 |

247 627 |

274 712 |

|

2027 |

263 332 |

249 731 |

276 934 |

Идентифицированный ранее рост доли компаний, использовавших цифровые технологии, объясняет замедляющийся характер роста числа компаний, использовавших цифровые технологии. Работает закон убывающей предельной полезности: по мере увеличения числа внедряемых в экономику цифровых технологий предельный полезный эффект от их внедрения убывает.

Как видно из рис. 4, наблюдаемые и прогнозные значения достаточно близки, что говорит о достаточно высоком качестве прогнозирования. Согласно прогнозу, к 2027 году число компаний,

^ Доля компаний, использовавших цифровые технологии

«■■■■» Общее число компаний

Рис. 2. Доля компаний, использовавших цифровые технологии и динамика общего числа компаний Составлено авторами на основе данных Росстат. Официальная статистика. Наука, инновации и технологии.

URL:

25 000

5 000

20 000

15 000

10 000

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

Рис. 3. Затраты на внедрение и использование цифровых технологий в расчете на одну организацию, тыс. руб. Составлено авторами на основе данных Росстат. Официальная статистика. Наука, инновации и технологии.

URL:

Рис. 4. График наблюдаемых, расчетных и прогнозных значений количества компаний, использовавших цифровые технологии внедряющих и использующих цифровые технологии вырастет до 263 332.

Для определения характера и силы тренда увеличения общих затрат компаний на внедрение и использование цифровых технологий, а также для прогнозирования значений за 2025–2027 гг. построена модель общих затрат на внедрение и использование цифровых технологий, наилучшей по качеству оказалась квадратическая. Обнаруженный квадратичный тренд увеличения общих затрат на цифровые технологии обусловлен влиянием двух факторов – во-первых, рост числа компаний, внедряющих цифровые технологии, и числа проектов цифровизации бизнес-процессов приводит к росту спроса на труд ИТ-специалистов и повышению стоимости их труда, а, во-вторых, по мере насыщения экономики цифровыми технологиями происходит смена экстенсивных методов их внедрения на интенсивные – происходит переосмысление способов использования цифровых технологий в бизнес-процессах, растет трудоемкость проектов, проявляющаяся в росте сложности и масштабности проектов, иначе говоря, происходит переход от цифровизации к цифровой трансформации.

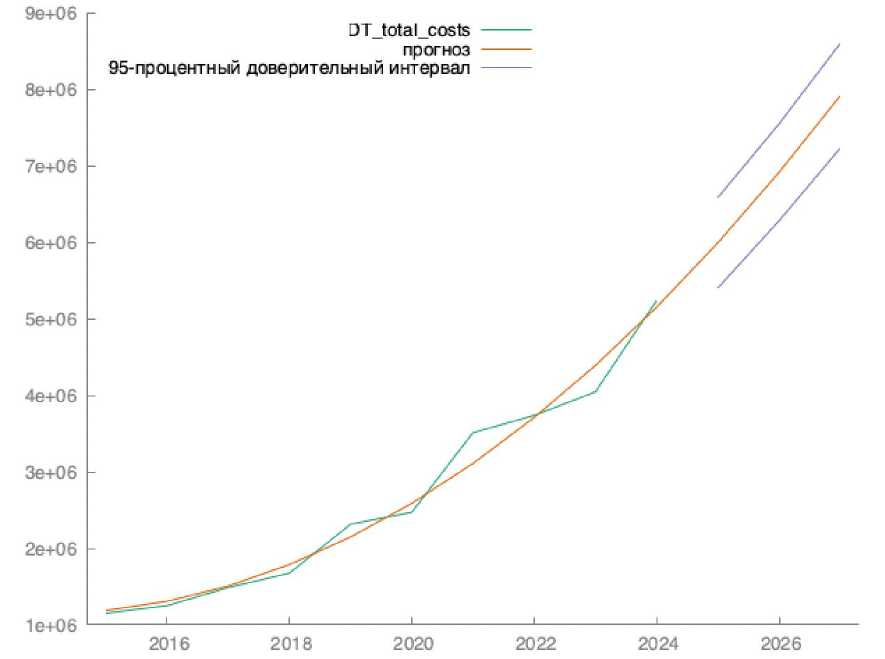

Прогноз совокупных затрат компаний на внедрение и использование цифровых технологий представлен на рис. 5 и в табл. 4.

Согласно прогнозу построенной модели, к 2027 году совокупный объем затрат на внедрение и использование цифровых технологий вырастет до 7 923 756 млн руб. Наблюдаемые и расчетные значения близки, что говорит о достаточно высоком качестве прогнозирования.

Таблица 4 Прогноз затрат компаний на внедрение и использование цифровых технологий за 2025–2027 гг.

|

Год |

Значение, млн руб. |

Доверительный интервал |

|

|

2025 |

5 998 887,25 |

5 406 958,99 |

6 590 815,52 |

|

2026 |

6 921 229,56 |

6 287 022,27 |

7 555 436,86 |

|

2027 |

7 923 775,55 |

7 238 350,09 |

8 609 201,00 |

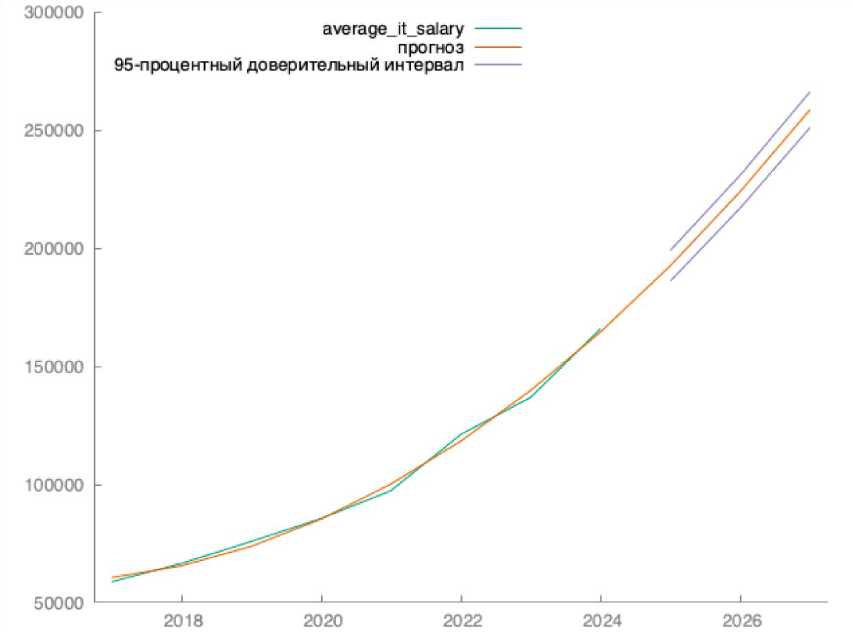

Для сопоставления силы воздействия двух вышеперечисленных факторов на затраты на внедрение и использование цифровых технологий были построены модели регрессии номинальной среднемесячной зарплаты работников организаций в области информационных технологий на основе данных Росстата за 2017–2023 годы14. Наиболее точной оказалась квадратичная модель (см. табл. 2).

Рис. 5. График наблюдаемых, расчетных и прогнозных значений затрат на внедрение и использование цифровых технологий, млн руб.

Анализ показал, что заработная плата специалистов в области информационных технологий растет в 24,27 раза медленнее общих затрат на внедрение и использование цифровых технологий, на основании чего был сделан вывод, что рост затрат в расчете на одну организацию вызван ростом масштабов и сложности проектов по внедрению информационных технологий в бизнес-процессы, в том числе ростом затрат на основные средства и нематериальные активы, с этим связанные. Растущая сложность и масштабность проектов внедрения цифровых технологий в бизнес приводит к необходимости пересмотра методов оценки эффективности проектов внедрения цифровых технологий в бизнес, а также усложнению критериев отбора.

В целях подтверждения устойчивости, идентифицированных тенденций был осуществлен прогноз среднемесячной заработной платы специалистов в области информационных технологий (рис. 6, табл. 5).

Согласно прогнозу, к 2027 году среднемесячная заработная плата специалистов в области информационных технологий и связи вырастет до 258 849 руб.

Таблица 5

Прогноз среднемесячной заработной платы специалистов в области информационных технологий и связи на 2024–2027 гг.

|

Годы |

Значение, руб. |

Доверительный интервал |

|

|

2025 |

192 769,64 |

186 264,77 |

199 274,51 |

|

2026 |

224 157,69 |

217 194,00 |

231 121,37 |

|

2027 |

258 849,74 |

251 249,23 |

266 450,25 |

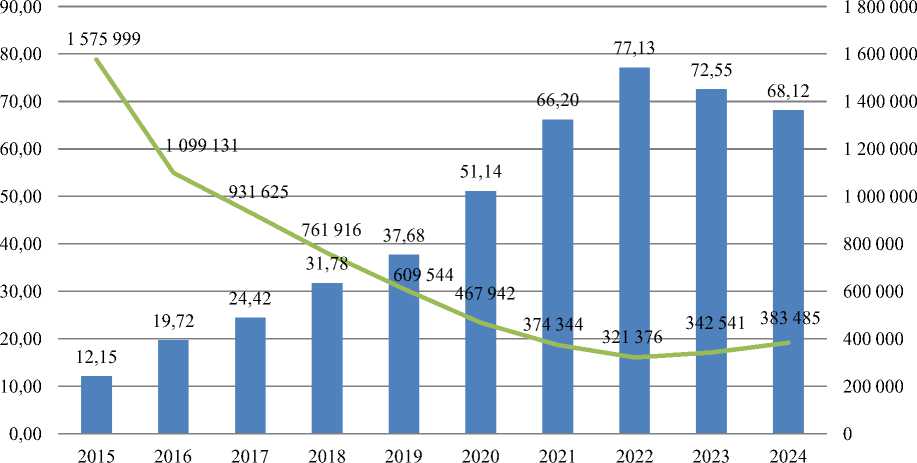

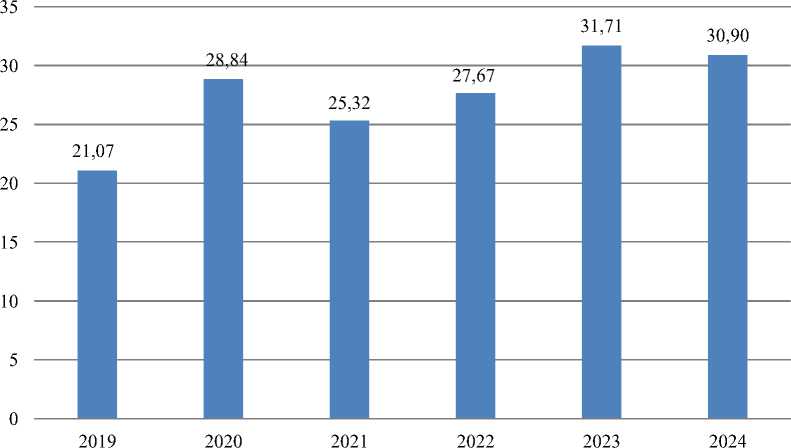

На рис. 7 представлена динамика доли внешних затрат организаций на внедрение и использование цифровых технологий. В целях подтверждения гипотезы о наличии тренда на передачу внедрения цифровых технологий на аутсорсинг, а также идентификации его характера были построены регрессионные модели временного ряда доли внешних затрат организаций на внедрение и использование цифровых технологий (см. табл. 2).

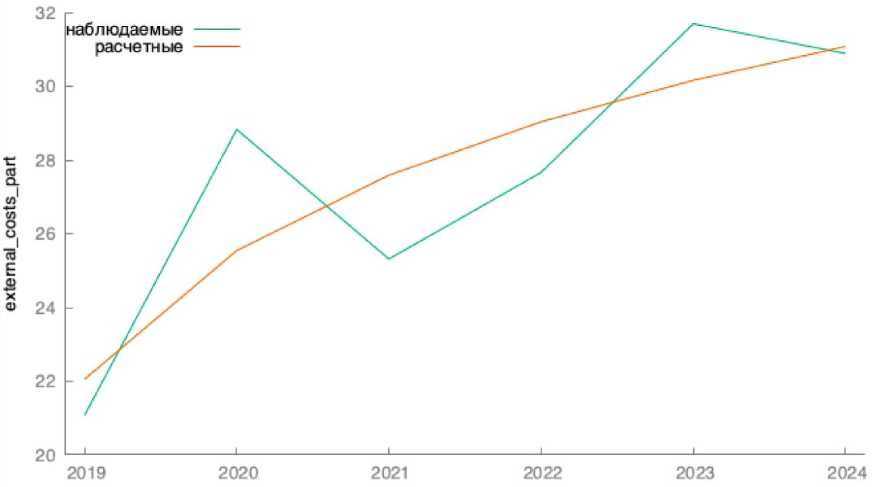

На рис. 8 проиллюстрированы наблюдаемые и расчетные значения доли внешних затрат на внедрение и использование цифровых технологий за 2019–2024 гг.

Рис. 6. График наблюдаемых, расчетных и прогнозных значений среднемесячной заработной платы специалистов в области информационных технологий, руб.

Рис. 7. Динамика доли внешних затрат организаций на внедрение и использование цифровых технологий за 2019–2024 гг., %

Источник: Росстат. Официальная статистика. Наука, инновации и технологии.

URL:

Рис. 8. График наблюдаемых и расчетных значений доли внешних затрат на внедрение и использование цифровых технологий, %

По итогам моделирования доли внешних затрат на внедрение и использование цифровых технологий был идентифицирован логарифмический тренд роста, который, с нашей точки зрения, обусловлен наличием тренда передачи разработки и внедрения цифровых решений в бизнес на аутсорсинг, а замедляющийся характер темпов роста – фактом роста трудоемкости и масштабов проектов по внедрению цифровых технологий, что снижает экономическую эффективность аутсорсинга. Вышеизложенное сигнализирует о необходимости разработки гибридных стратегий с частичным привлечением аутсорсинга.

Таким образом, по результатам проведения регрессионного анализа на макроуровне были выявлены следующие 3 ключевых тренда. Первым из них является тренд роста затрат на внедрение и использование цифровых технологий в расчете на одну организацию, при этом затраты на цифровизацию растут более интенсивно, чем число компаний, внедряющих цифровые технологии в свои бизнес-процессы.

Вторым ключевым выявленным трендом является рост сложности и масштабности проектов внедрения цифровых технологий, объясняющий рост затрат в расчете на одну организацию. Это явление подтверждено моделированием, по результатам которого тренд заработной платы специалистов в области цифровых технологий хоть и является ускоряющимся, однако в разы меньше тренда роста совокупных затрат на внедрение и использование цифровых технологий.

Третьим ключевым идентифицированным на макроуровне трендом является замедляющийся логарифмический рост доли внешних затрат на внедрение и использование цифровых технологий. Данный факт является индикатором стремления компаний передать внедрение цифровых технологий на сторону, а его замедляющийся характер – следствием того, что с ростом масштабов проектов аутсорсинг становится менее привлекательным.

Следующим этапом исследования стал анализ тенденций внедрения цифровых технологий на микроуровне на основе данных 1000 предприятий России, призванный конкретизировать выявленные на макроуровне тренды с целью идентификации возможных направлений повышения эффективности цифровизации бизнес-процессов в России.

Нами была проведена кластеризация предприятий (табл. 6), вошедших в выборку, по трендам изменения выручки, себестоимости и нематериальных активов с целью дифференциации предприятий по особенностям внедрения цифровых технологий в их бизнес-процессы.

В первый кластер вошло 864 компании, у которых в среднем за 2015–2024 годы выручка выросла на 2,52 % ежегодно, себестоимость на 1,09 %, а нематериальные активы на 0,62 %. Во второй кластер вошло 35 компаний, у которых в среднем за 2015–2024 годы выручка выросла на 26 %, себестоимость – на 1 %, а нематериальные активы – в среднем на 0,62 %. В третий кластер вошло 23 компании, у которых в среднем за 2015– 2024 годы выручка выросла на 20,84 %, себестоимость – на 15,11 %, а нематериальные активы – на 25,19 %.

Таблица 6

Кластеризация предприятий России, внедряющих цифровые технологии

|

Кластер |

Число компаний |

Абсолютный тренд |

||

|

выручки, тыс. руб. |

себестоимости, тыс. руб. |

нематериальных активов, тыс. руб. |

||

|

1 |

864 |

16 734 |

5 054 |

804 |

|

2 |

35 |

1 918 700 |

1 398 484 |

46 177 |

|

3 |

23 |

303 708 |

97 526 |

241 411 |

|

Кластер |

Средние значения |

|||

|

численность, чел. |

выручка, млн руб. |

себестоимость, млн руб. |

величина нематериальных активов, млн руб. |

|

|

1 |

71 |

665 |

463 |

130 |

|

2 |

334 |

7 380 |

5 614 |

240 |

|

3 |

114 |

1 460 |

645 |

960 |

Для компаний, вошедших в первый кластер, характерно превышение роста выручки над ростом себестоимости в 3,31 раза, для компаний, вошедших во второй кластер, данное превышение составляет 1,37 раза, а для компаний из 3 кластера характерно превышение в 3,11 раза.

Ключевой проблемой при оценке эффективности внедрения цифровых технологий является наличие временного лага проявления эффектов от цифровизации. В целях оценки особенностей проявления результатов внедрения цифровых технологий, а также углубления понимания характерных черт цифровизации в разрезе кластеров был проведен анализ панельных данных для выявления длительности временного лага наступления эффектов от цифровизации и их масштабов.

Для первого кластера наиболее значимым оказалось влияние изменений нематериальных активов (вложения в цифровизацию) на изменение выручки и себестоимости, что проиллюстрировано в табл. 7.

Результаты расчетов показали, что рост нематериальных активов 5 лет назад на 10 % ассоциирован с ростом выручки в текущем периоде на 2,31 %. Рост нематериальны активов 4 года назад на 10 % приводит к росту выручки в текущем периоде на 1,95 %. Рост нематериальных активов 3 года назад на 10 % приводит к росту выручки в текущем периоде на 2,20 %. Рост нематериальных активов 2 года назад на 10 % ассоциирован с ростом выручки в текущем периоде на 1,26 %. Таким образом, для первого кластера эффект от вложений в цифровые технологии (индикатором которого является рост нематериальных активов) проявляется в росте выручки на протяжении 5 лет, суммарный за 5 лет эффект от роста нематериальных активов на 10 % составляет 12,53 % и уровень отдачи от вложений растет от года к году.

Влияние вложений в цифровизацию на изменение себестоимости схож с влиянием на выручку. Так, рост нематериальных активов 4 года назад на 10 % ассоциирован с ростом себестоимости в текущем периоде на 2,19 %. Рост нематериальных активов 3 года назад на 10 % в среднем приводит к росту себестоимости на 2,45 %. Рост нематериальных активов в текущем периоде на 10 % ассоциирован с ростом себестоимости в текущем периоде на 2,54 %. Таким образом суммарный эффект от роста нематериальных активов за 4 года составляет 11,36 %. Таким образом, рост нематериальных активов на 10 % приведет к росту валовой рентабельности на 1,16 %.

Первый из полученных кластеров является самым многочисленным. Для компаний, вошедших в первый кластер, характерны небольшие масштабы (средняя списочная численность составляет порядка 70 чел.), невысокие темпы роста выручки (в среднем за анализируемый период рост на 2,52 %) и себестоимости (1,09 %). Величина нематериальных активов является наименьшей по кластерам, а их отношение к выручке в среднем составляет 20,62 %. Средняя динамика нематериальных активов практически отсутствует, составляя 0,62 %. Эффект от вложения в цифровые технологии, выражающегося в росте нематериальных активов среди всех кластеров, является наиболее длительным лагом в 5 лет. В периодах с 2-летним и 5-летним лагом наблюдается превышение прироста выручки над приростом себестоимости, вызванного вложениями в цифровые технологии.

Результаты моделирования характеристик второго и третьего кластера и оценка влияния роста нематериальных активов как индикатора интенсивности цифровизации на эффективность предприятия в разрезе нескольких временных лагов представлена в табл. 8–11.

Таблица 7

RE-модели влияния изменений нематериальных активов на изменения в выручке и себестоимости для компаний 1 кластера

|

Выручка |

||||

|

F-стат. |

p-знач. |

R-квадрат |

||

|

2 281 |

0,0000 |

0,8544 |

||

|

Переменная |

Коэффициент |

Ст. ошибка |

t-стат. |

p-знач. |

|

Нематериальные активы (лаг 0) |

0,2217 |

0,0216 |

10,2510 |

0,0000 |

|

Нематериальные активы (лаг 1) |

0,2592 |

0,0305 |

8,4968 |

0,0000 |

|

Нематериальные активы (лаг 2) |

0,1256 |

0,0309 |

4,0649 |

0,0000 |

|

Нематериальные активы (лаг 3) |

0,2197 |

0,0282 |

7,7882 |

0,0000 |

|

Нематериальные активы (лаг 4) |

0,1952 |

0,0281 |

6,9407 |

0,0000 |

|

Нематериальные активы (лаг 5) |

0,2311 |

0,0278 |

8,3171 |

0,0000 |

|

Себестоимость |

||||

|

F-стат. |

p-знач. |

R-квадрат |

||

|

1 289,2 |

0,0000 |

0,7342 |

||

|

Переменная |

Коэффициент |

Ст. ошибка |

t-стат. |

p-знач. |

|

Нематериальные активы (лаг 0) |

0,2540 |

0,0426 |

5,9623 |

0,0000 |

|

Нематериальные активы (лаг 1) |

0,2928 |

0,0610 |

4,8025 |

0,0000 |

|

Нематериальные активы (лаг 2) |

0,1242 |

0,0616 |

2,0159 |

0,0439 |

|

Нематериальные активы (лаг 3) |

0,2446 |

0,0569 |

4,3013 |

0,0000 |

|

Нематериальные активы (лаг 4) |

0,2194 |

0,0501 |

4,3794 |

0,0000 |

Таблица 8

RE-модели влияния изменений нематериальных активов на изменения в выручке и себестоимости для компаний 2 кластера

|

Выручка |

||||

|

F-стат. |

p-знач. |

R-квадрат |

||

|

364,07 |

0,0000 |

0,9032 |

||

|

Переменная |

Коэффициент |

Ст. ошибка |

t-стат. |

p-знач. |

|

Нематериальные активы (лаг 0) |

0,3243 |

0,1872 |

1,7328 |

0,0871 |

|

Нематериальные активы (лаг 1) |

1,2321 |

0,1943 |

6,3405 |

0,0000 |

|

Себестоимость |

||||

|

F-стат. |

p-знач. |

R-квадрат |

||

|

548,62 |

0,0000 |

0,8741 |

||

|

Переменная |

Коэффициент |

Ст. ошибка |

t-стат. |

p-знач. |

|

Нематериальные активы (лаг 0) |

1,4705 |

0,0628 |

23,423 |

0,0000 |

Компании, вошедшие во второй кластер, характеризуются наибольшими среди кластеров масштабами (средняя списочная численность составляет 334 чел.) и их высокой динамикой: в среднем за анализируемый период выручка выросла на 26 %. Влияние вложений в цифровые технологии является наибольшим по масштабам влияния на выручку и себестоимость, однако является наименьшим по влиянию на валовую рентабельность: рост нематериальных активов на 1 % приведет к росту валовой рентабельности на 0,08 %. В периоде с первым годовым лагом наблюдается превышение прироста выручки над приростом себестоимости, вызванного вложениями в цифровые технологии.

Для компаний, вошедших в третий кластер, характерен средний среди всех кластеров масштаб (средняя списочная численность составляет 114 чел.) и немногим уступает лидеру среди кластеров по динамике масштабов: в среднем за исследуемый период выручка росла на 20,84 %. Величина нематериальных активов является наи-

Таблица 9

RE-модели влияния изменений нематериальных активов на изменения в выручке и себестоимости для компаний 3 кластера

В текущем периоде и периоде с годовым лагом наблюдается превышение прироста выручки над приростом себестоимости, вызванного вложениями в цифровые технологии.

В табл. 10 и 11 представлены полученные в ходе регрессионного панельного анализа результаты в разрезе 3 кластеров.

Суммарный эффект по выручке показывает на сколько процентов в среднем изменится выручка при изменении нематериальных активов на 1 %. Аналогичным образом суммарный эффект по себестоимости показывает на сколько в среднем изменится себестоимость при изменении нематериальных активов на 1 %.

Таким образом, предприятия первого кластера характеризуются наибольшей длительностью и стабильностью эффектов от внедрения цифровых технологий в бизнес (проявляется на протяжении 5 лет). Для компаний первого кластера характерна несущественная динамика нематериальных активов. У компаний 2 и 3 кластера эффект от роста нематериальных активов, являющегося проявлением вложений в цифровые технологии, быстро затухает и длится только на протяжении 2 периодов. При чем у второго кластера эффект на себестоимость оказывается только в текущем периоде, а доля нематериальных активов к выручке является наименьшей среди всех кластеров. Компании, вошедшие в третий кластер, являются наиболее инновационными из всех имеющихся, наблюдается наибольший относительный прирост нематериальных активов.

Причинами наблюдаемого расхождения эффектов внедрения цифровых технологий между кластерами могут являться различия в сути и способах использования цифровых технологий. Предположительно, компании первого кластера находятся на стадии цифровизации, компании второго и третьего кластера – на стадии цифровой трансформации. Вошедшие в первый кластер компании внедряют цифровые технологии для решения задач на тактическом, а не стратегическом уровне. Для повышения эффективности использования цифровых технологий им необходимо качественно пересмотреть подход к внедрению, интенсифицировав его.

Для компаний, вошедших во второй и третий кластеры, эффект от вложений в цифровые технологии длится на протяжении двух лет, что в 2,5 раза меньше продолжительности эффекта для первого кластера. Более короткая длительность эффекта от внедрения цифровых технологий объяснена большей интенсивностью их использования в рамках цифровой трансформации. Для компаний второго кластера целевой метрикой при вложении в цифровые технологии является наращивание масштабов и ритмичности бизнес-процессов, в то время как для компаний третьего кластера целевым является повышение эффективности использования ресурсов.

Для повышения эффективности использования цифровых технологий компаниям, вошедшим во второй кластер, необходимо углубить осуществляемые в бизнес-процессах преобразования, а компаниям третьего кластера – нарастить ритмичность и поточность бизнес-процессов.

Таблица 10

Сводная таблица эффектов от внедрения цифровых технологий в бизнес по кластерам

|

Кластер |

Модель |

Период |

Сумма |

|||||

|

0 |

1 |

2 |

3 |

4 |

5 |

|||

|

1 |

Выручка |

0,2217 |

0,2592 |

0,1256 |

0,2197 |

0,1952 |

0,2311 |

1,2525 |

|

1 |

Себестоимость |

0,2540 |

0,2928 |

0,1242 |

0,2446 |

0,2194 |

— |

1,1350 |

|

2 |

Выручка |

0,3243 |

1,2321 |

— |

— |

— |

— |

1,5564 |

|

2 |

Себестоимость |

1,4705 |

– |

– |

– |

– |

– |

1,4705 |

|

3 |

Выручка |

0,2684 |

0,6926 |

— |

— |

— |

— |

0,9610 |

|

3 |

Себестоимость |

0,1904 |

0,5361 |

— |

— |

— |

— |

0,7265 |

Таблица 11

Сводная таблица по кластерам

|

Показатель |

Кластер |

||

|

1 |

2 |

3 |

|

|

Суммарный эффект по выручке, % |

1,2525 |

1,5564 |

0,9610 |

|

Продолжительность эффекта по выручке, лет |

6 |

2 |

2 |

|

Суммарный эффект по себестоимости, % |

1,1350 |

1,4705 |

0,7265 |

|

Продолжительность эффекта по себестоимости, лет |

5 |

1 |

2 |

|

Суммарный эффект на валовую рентабельность, % |

0,1162 |

0,0847 |

0,2328 |

|

Средняя численность, чел |

71 |

334 |

114 |

|

Средняя выручка, тыс. руб. |

663 961 |

7 378 380 |

1 457 187 |

|

Средняя динамика выручки, % |

2,52 |

26,00 |

20,84 |

|

Средняя динамика себестоимости, % |

1,09 |

24,90 |

15,11 |

|

Средняя валовая рентабельность, % |

30,20 |

23,90 |

55,71 |

|

Средняя величина НМА, тыс. руб. |

130 252 |

237 840 |

958 179 |

|

НМА к выручке, % |

20,62 |

3,22 |

65,76 |

|

Динамика нематериальных активов, % |

0,62 |

19,42 |

25,19 |

Обсуждение и выводы

В результате проведенного исследования на макроуровне были выявлены 3 ключевых тренда: роста затрат на внедрение и использование цифровых технологий в расчете на одну организацию, роста сложности и масштабности проектов внедрения цифровых технологий, объясняющий рост затрат в расчете на одну организацию, а также замедляющегося логарифмического роста доли внешних затрат на внедрение и использование цифровых технологий (аутсорсинг). По итогам моделирования временного ряда средней заработной платы специалистов в области информационных технологий заключено, что ускоряющийся рост общих затрат вызван ростом масштабов и сложности проектов по внедрению информационных технологий в бизнес-процессы и, в меньшей степени, ростом заработной платы ИТ-специалистов. Идентифицированный логарифмический тренд роста доли внешних затрат на внедрение и использование цифровых технологий обусловлен наличием тренда передачи разработки и внедрения цифровых решений в бизнес на аут- сорс, а замедляющийся характер роста тем, что с ростом трудоемкости и масштабов проектов по внедрению цифровых технологий сокращается привлекательность и выгодность аутсорсинга.

По результатам прогнозов идентифицированные на макроуровне явления сохранятся в течение 3 ближайших лет. К 2027 году число компаний, внедряющих и использующих цифровые технологии, несущественно вырастет на 0,8 % до 263 332; совокупный объем затрат на внедрение и использование цифровых технологий вырастет на 51,09 % до 7 923 756 млн руб.; среднемесячная заработная плата специалистов в области информационных технологий и связи вырастет на 55,90 % до 258 849 руб.

На панельных данных выборки 1000 компаний из информационной системы Интерфакс-СПАРК15 предприятия России были разделены на 3 кластера по трендам изменения выручки, себе- стоимости и нематериальных активов как ключевых индикаторов масштабов цифровизации.

В первый кластер вошли небольшие по размеру компании, для которых характерно проявление эффекта от внедрения цифровых технологий с наибольшим лагом (до 5 лет) и наименьшим по силе, что обусловлено несущественной динамикой нематериальных активов. Крупные предприятия второго кластера с невысокой долей нематериальных активов в выручке характеризуются быстрым затуханием эффектов от внедрения цифровых технологий: положительное влияние проявляется только в текущем периоде. Для третьего кластера характерен средний масштаб, наибольшая инновационность и быстрое затухание эффектов от внедрения цифровых технологий с лагом до года.

На основании вышеизложенного было заключено, что компании из первого кластера в основном находятся на этапе цифровизации, компании второго и третьего кластера – на этапе цифровой трансформации, требующем больших инвестиций и более длительным лагом возникновения экономических эффектов. Невысокое значение количества компаний второго и третьего кластера свидетельствует о крайне низком проценте предприятий, находящихся на этапе цифровой трансформации. Большая доля отечественных компаний пока находится на стадии внедрения цифровых технологий в отдельные бизнес-процессы.

В предыдущих исследованиях авторов была разработана модель выбора типа цифровой трансформации – «процессной» или «агрегационной» цифровой трансформации [15]. По нашему мнению, для второго кластера с наиболее сильным влиянием на выручку характерен агрегационный тип цифровой трансформации. А для третьего кластера с наиболее сильным влиянием на валовую рентабельность и наибольшим соотношением нематериальных активов к выручке характерен процессный тип цифровой трансформации. Распределение обусловлено тем, что при перепроектировании бизнес-процессов целевым результатом является повышение эффективности, выражаемое в росте рентабельности, а при осуществлении масштабных кардинальных изменений целевым результатом является «рост масштаба».

Полученные в ходе исследования результаты могут быть использованы на макроуровне для детализации программ поддержки цифровизации отечественных предприятий, на микроуровне стать основой для прогнозирования и оценки экономической эффективности планируемых к реализации инвестиционных проектов, а также будут использованы в ходе дальнейших исследований для разработки механизмов повышения эффективности процессов цифровизации в России с разработкой адресных практических рекомендации в разрезе выделенных кластеров.