Практические аспекты оценки финансового состояния предприятия

Автор: Крутькова Светлана Анатольевна, Чайка Н.К.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Экономика и управление народным хозяйством - оценка различных объектов

Статья в выпуске: 7 (166), 2015 года.

Бесплатный доступ

В статье рассмотрены проблемы оценки финансовой устойчивости и платежеспособности организации для целей управления ее хозяйственной деятельностью. В настоящее время кризисные явления в экономике оказывают все более негативное влияние на финансовое состояние предприятий, что требует использования систем мониторинга для своевременного выявления и диагностики возникающих проблем. Авторами исследуется применимость для этого основных показателей финансовой устойчивости и платежеспособности организаций. Приведены примеры некорректного проведения анализа финансового состояния и оценки устойчивости предприятия и невозможности получения в силу этого объективного представления о его реальном финансовом состоянии.

Оценка финансовой устойчивости организации, оценка платежеспособности организации, система показателей финансовой устойчивости организации, финансовое состояние предприятия

Короткий адрес: https://sciup.org/170172172

IDR: 170172172

Applied aspects of planning risk-oriented internal audit of key performance indicators

The article deals with the problem of assessing financial stability and solvency of the organization for management purposes of its economic activity. Currently, the economic crisis are having an increasingly negative impact on the financial condition of enterprises that require the use of monitoring systems for early detection and diagnosis of problems. The authors investigated the applicability of this basic indicators of financial stability and solvency of the organization. Examples of the incorrect analysis of financial condition and assess the sustainability of the enterprise and can not be obtained because of this objective idea about its real financial condition.

Текст научной статьи Практические аспекты оценки финансового состояния предприятия

В современных условиях наиболее актуальным является вопрос о компетентном и профессиональном ведении бизнеса. Диагностика финансового состояния предприятия и постоянный мониторинг основных параметров, характеризующих его деятельность, – одни из ключевых моментов управления. На любом этапе развития бизнеса (на этапе планирования и организации Startup, его роста и развития) вовремя обнаружить затруднения и предотвратить кризис – вопрос выживания в суровых условиях современного рынка. Наконец, при неудачном стечении обстоятельств, при ликвидации бизнеса, как правило, проводимой через процедуру банкротства, любой собственник или менеджер компании хочет выйти из него с минимальными потерями. Не следует забывать и о субсидиарной ответственности, о которой в последнее время все чаще вспоминают отчаявшиеся получить свои деньги кредиторы.

Вероятно, этот материал будет также интересен тем, кто следит за финансовым состоянием своих должников. Не следует безоговорочно доверять программам и выводам работающих только строго по методикам аналитиков. Всем, кто когда-либо имел дело с ведением бухгалтерского учета, прекрасно знакомы условность понятия «нераспределенная прибыль» и допускаемая бухгалтерами «легкая неадекватность» отражения в регистрах учета некоторых хозяйственных операций. Однако, несмотря на все эти проблемы российского бухгалтерского учета, официальная отчетность содержит достаточное количество информации. При правильной организации работы вы сможете обнаружить в ней все тревожные сигналы.

При разработке систем диагностики финансового состояния предприятия прежде всего необходимо определить период ее проведения – год, квартал, месяц, декада, день. Для каждого предприятия со своей организацией бухгалтерского и управленческого учетов, с различной степенью оперативности документооборота и квалификацией персонала его длительность различна. Безусловно, проведение анализа по итогам года должно иметь характер заключительный, определяющий результаты, поэтому исправление ошибок возможно только в следующем году.

Формирование квартальной и любой другой промежуточной отчетности предоставит менеджменту компании значительно больше возможностей для оценки наличия проблем, принятия необходимых мер для предотвращения негативных последствий или значительного сокращения их количества.

Другим существенным фактором проведения действенного и результативного анализа является выбор системы показателей для мониторинга. В настоящее время существует огромное количество показателей. Каждая научная школа считает своим долгом изобрести что-нибудь новое (для защиты очередной диссертации, но, увы, не для практического применения). Нет единства в названиях и обозначениях. А в последнее время все чаще стали применяться показатели, предлагаемые западными экономическими школами. Зачастую, чтобы понять их суть, о них можно прочитать только в первоисточнике, на английском языке. Но это гораздо лучше, чем в переводе сомнительного качества, сделанного человеком, далеким от понятий и категорий экономического анализа. Ну а применимость некоторых из них к нашей официальной бухгалтерской отчетности вызывает большое количество вопросов.

Рассмотрим давно известные и часто используемые показатели. Многие из них являются производными друг от друга и, по сути, не несут какой-либо новой информации, например такие важные показатели, как коэффициенты, определяемые на основе соотношения собственного и заемного капиталов. Но расчет только одного коэффициента автономии покажет в полном объеме ситуацию с собственными и заемными средствами.

Некоторые рекомендуемые к использованию показатели вызывают большое количество вопросов относительно их экономической сути (информации и смысла, которые в них заложены). Например, применяемый при анализе финансового состояния должника в процедуре банкротства показатель степени платежеспособности по текущим обязательствам показывает период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. Однако эта выручка после выплат кредиторам больше не сможет быть использована предприятием для пополнения оборотных средств, оплаты труда сотрудников, закупки сырья. Откуда возьмется продукция для формирования этой выручки? Только из тех оборотных средств и сырьевых запасов, которые уже имеются на предприятии. А такую возможность погашения текущих долгов показывают другие коэффициенты.

Как показывает практика, из всего многообразия предложенных к применению показателей можно выбрать несколько, но они будут с достаточной степенью достоверности объективно характеризовать эффективность ведения бизнеса и его финансовую устойчивость. Эта система прежде всего должна состоять как из абсолютных, так и из относительных показателей.

Среди абсолютных показателей можно выделить следующие:

-

• прибыль от продаж;

-

• сальдо прочих доходов и расходов;

-

• себестоимость продукции по элементам затрат;

-

• собственные оборотные средства;

-

• величина собственного капитала.

Необходимость анализа этих показателей не вызывает сомнений.

Среди относительных показателей, характеризующих финансовую устойчивость предприятия, конечно, можно выделить коэффициент автономии, коэффициент обеспеченности собственными средствами. Среди коэффициентов, оценивающих платежеспособность предприятия, на наш взгляд, важнейшим является коэффициент покрытия. Именно он наиболее объективно может показать, может ли предприятие вообще погасить свои текущие долги. Другие показатели платежеспособности имеют, скорее, уточняющий, дополнительный характер.

Коэффициент абсолютной ликвидности существенно зависит от необходимости предприятия иметь свободные денежные средства значительной величины, а также от периода оплаты продукции покупателем. Так, например, в целях минимизации своих налогов

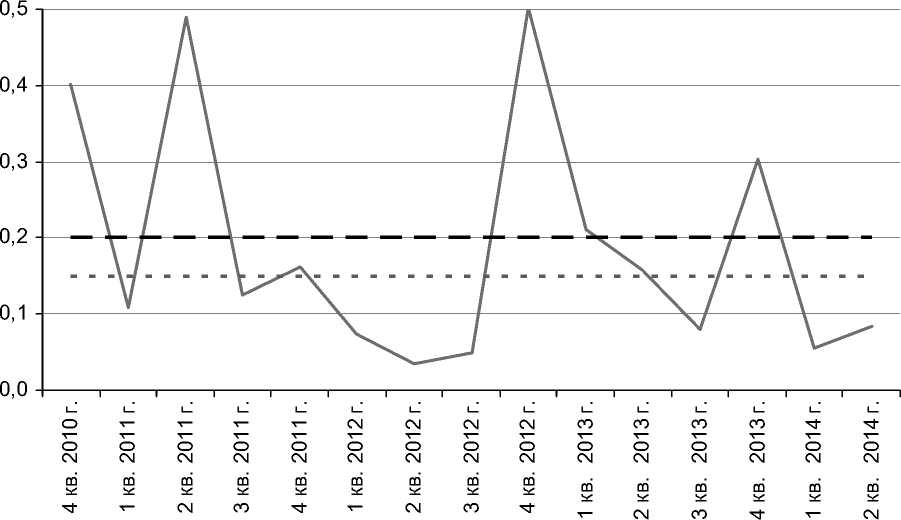

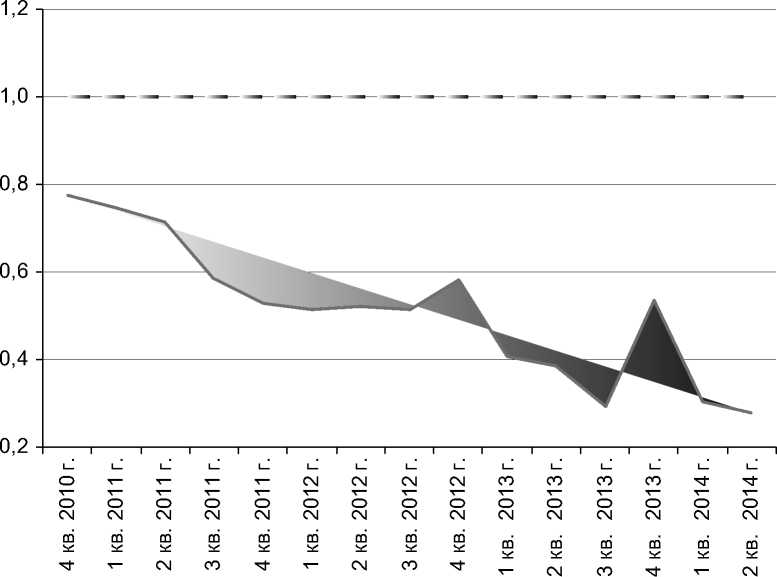

коэффициент абсолютной ликвидности ■ ■ ■ ■ рекомендуемое минимальное значение ^^^е ^^^ш рекомендуемое максимальное значение

Рис. 1. Динамика коэффициента абсолютной ликвидности Компании 1

покупатели стремятся успеть оплатить продукцию в последние дни квартала. Или такой пример: в последние дни отчетного периода закрыт и оплачен проект, формирующий половину годовой выручки, времени на оплату предприятием своих текущих платежей не было, и на счете остались значительные денежные средства, определившие огромное значение коэффициента абсолютной ликвидности. Для этого случая методическая литература будет рекомендовать оценивать такую ситуацию как неэффективное управление денежными средствами, в то время как об этом и речи быть не может.

На рисунке 1 представлен пример динамики коэффициента абсолютной ликвидности, рассчитанного при анализе платежеспособности для Компании 1, работающей в области разработки и внедрения IT-систем.

Очевидно, что провести корректный анализ платежеспособности Компании 1 и выявить какие-либо тенденции динамики коэффициента абсолютной ликвидности затруднительно.

При подборе системы коэффициентов для мониторинга особенно важно учитывать структуру активов предприятия и источников его финансирования, определяемых спецификой бизнеса. Для фондоемкого производства, возможно, нет необходимости в значительных собственных оборотных средствах. Кроме того, таким предприятиям трудно иметь нормативный уровень значений коэффициента покрытия более 2. Для страховой организации наличие свободных денежных средств в значительном объеме для своевременных выплат является производственной необходимостью, а не неэффективным управлением денежными средствами. Для торговых организаций, не имеющих больших запасов товара на складе, коэффициент покрытия практически совпадает с коэффициентом текущей ликвидности, так как, как правило, он будет полностью определяться величиной дебиторской задолженности, в то время как для производственных компаний, имеющих значительные объемы запасов сырья и незавершенное производство, более показательным будет коэффициент покрытия.

Привлечение кредитов на долгосрочной основе при оценке платежеспособности даст прекрасные результаты. Большинство коэффициентов платежеспособности их «не видят», так как рассчитываются по текущим, краткосрочным обязательствам, в то время как коэффициент автономии покажет реальную картину бремени долгов. Для крупных торговых предприятий, например, реализующих бытовую и оргтехнику, характерны прекрасные показатели платежеспособности, в то время как коэффициент автономии может иметь значения 0,10–0,15 при норме более 0,5–0,6. Применение корректной системы показателей для мониторинга объяснит «неожиданное» банкротство крупных известных игроков на рынке продажи бытовой и оргтехники.

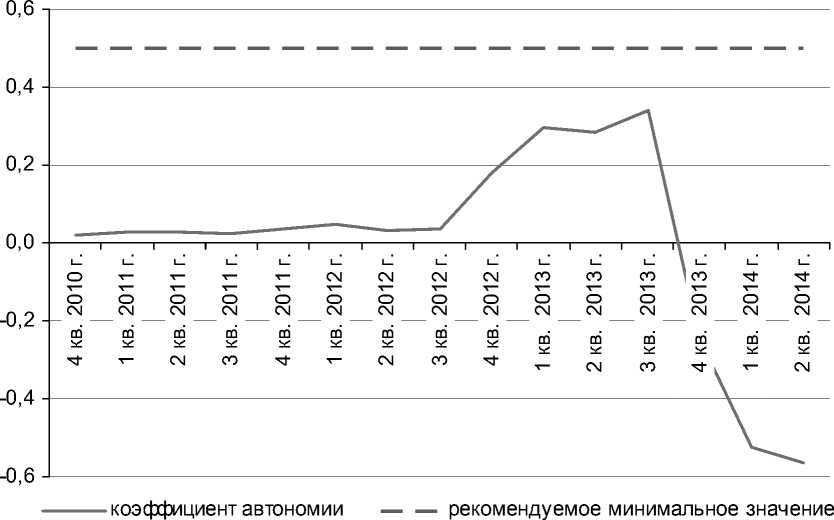

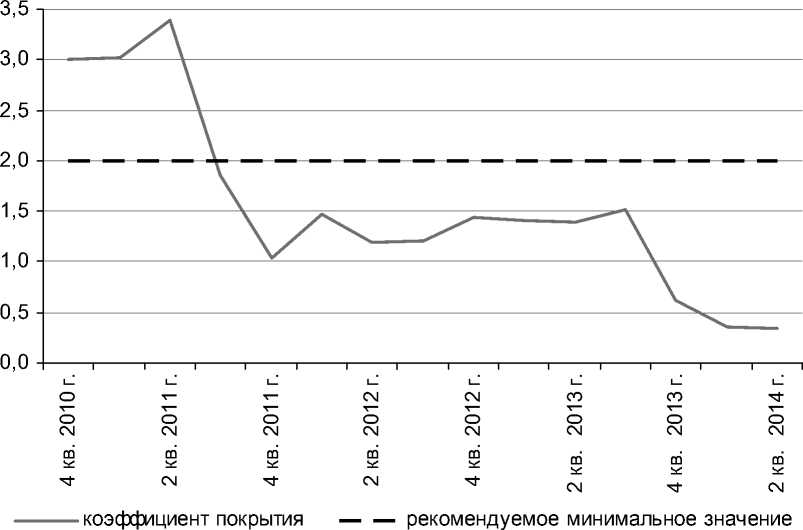

На рисунках 2 и 3 представлены примеры динамики коэффициента автономии и коэффициента покрытия для Компании 1.

По значениям коэффициента покрытия тревожная ситуация в Компании 1 возникла к концу 2011 года, в то время как коэффициент автономии всегда показывал наличие серьезных проблем.

Отдельно следует сказать о коэффициентах, характеризующих оборачиваемость того или иного вида активов организации. Очень часто они не просто ничего не характеризуют, а возникает вопрос об их применимости для анализа вообще. Например, оборачиваемость дебиторской задолженности совершенно не учитывает сезонность продаж. Чтобы анализировать эффективность работы с дебиторской задолженностью с помощью этого показателя, необходимо иметь стабильно работающий, планомерно развивающийся бизнес с коротким производственным циклом, не предусматривающим наличие больших авансовых платежей поставщикам и значительных объемов незавершенного производства, не имеющий сезонного характера реализации продукции и т. п. После учета всех «если» останется совсем мало отраслей, где можно его применить. А еще надо как-то учесть макроэкономические негативные факторы воздействия, например взаимные неплатежи контрагентов по независимым от менеджера отдела продаж макроэкономическим причинам. Кто работает в России, тот очень хорошо знает, как большинство отраслей бизнеса зависят от даты начала освоения бюджетных денег государственными организациями, а дальше – по цепочке контрагентов.

Рис. 2. Динамика коэффициента автономии Компании 1

Рис. 3. Динамика коэффициента покрытия Компании 1

Зачем нам нужен такой показатель? Что он будет показывать? Методическая литература настоятельно рекомендует нам использовать его при прогнозировании, построении бюджетов, моделировании денежных потоков. Может быть, где-то это работает. А в российских условиях будет работать? Особенно сейчас?

В качестве примера посчитаем поквартальный коэффициент оборачиваемости дебиторской задолженности для Компании 1, показатели платежеспособности и автономности которой мы рассматривали. А как быть с выручкой, по которой считается этот коэффициент оборачиваемости? Она рассчитывается нарастающим итогом. Для наибольшей корректности расчетов используем прирост выручки за каждый квартал. Результаты представлены в таблице 1.

Неравномерность поступления выручки Компании 1 лишает смысла все наши расчеты. Какие управленческие решения по результатам оценки эффективности работы с дебиторской задолженностью по ее оборачиваемости можно принять? Например, в 1 и 2 кварталах 2011 года возврат дебиторской задолженности получался через 4 месяца (130 дней и 134 дня). А в 4 квартале 2011 года мы получали погашенную дебиторскую задолженность менее чем через месяц (22 дня). Закрытие проекта в конце года и его оплата покупателем не имеет никакого отношения к качеству работы менеджера по востребованию дебиторской задолженности. Можно, конечно, использовать годовые показатели, но наша задача заключалась в анализе эффективности текущей работы, то есть в каждом квартале, а не вообще.

Следующим моментом, который следует отметить, является анализ качественного состава имущества организации. Рассмотрим несколько примеров.

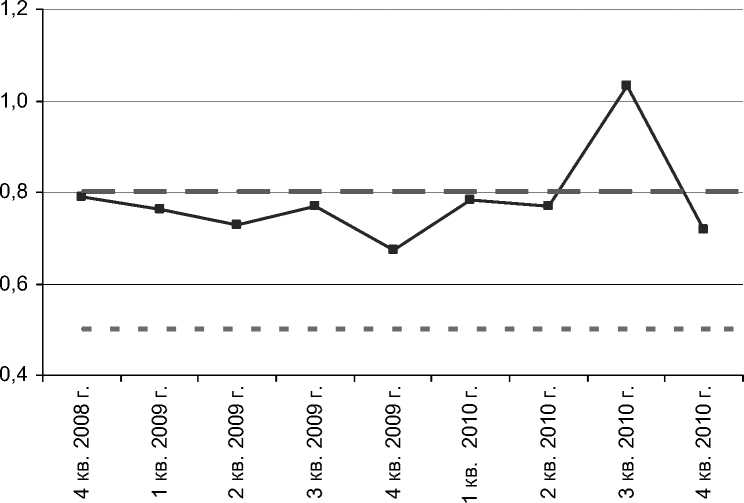

Компания 2 осуществляла оптовую и розничную продажи лекарств по всей территории России. В таблице 2 представлен раздел «Активы» сводного баланса этой компании за исследуемый период, а на рисунке 4 – динамика рассчитанного для него коэффициента текущей ликвидности.

Компания 2 всегда имела значительную дебиторскую задолженность. Для торговых предприятий это обусловлено обычаями делового оборота и является нормой. Значение

Окончание таблицы 2

|

о 00 со О |

о со |

1 |

h* 00 00 'T-СО LD О см см ^ см г- |

1 |

о со ю |

со 00 О со |

со со со со |

О со LD СО |

1 |

о to со 00 |

со 00 О) со |

00 О) со 3 о LO |

3 со со см |

о LD |

1 |

со со со см со |

о co co co 9 co |

|

см со 00 |

о со |

1 |

in о> СО ЧГ г- оо со см о> г^ см оо |

см о О |

LD LD О СМ |

о см |

О со со см |

см LD СО |

1 |

О) 00 со со 00 |

00 00 О) О) со |

о со О) о со LD |

со см о см |

О 00 00 СО |

1 |

ю со ю о см ю со |

о CM w co |

|

см со 00 |

о со |

1 |

О £ 8 00 о> 3 |

см О 00 |

см 00 00 см |

со см см 00 со |

1 |

3 со |

1 |

О) со ю |

со со со to |

со о 00 со со со |

00 со 00 см см |

О 00 LD |

1 |

In о о со in |

co 3 m |

|

00 со 00 |

о со |

1 |

со ^= 2 со ° ? S оо со |

9 со |

00 со LD LD со |

00 LD со |

1 |

см О со |

1 |

6) 00 со |

со см LO о |

о О) см о со со |

см см LD со со см |

00 СМ СО |

1 |

in m о m со m |

co m m m o> co |

|

00 со 00 |

00 со 00 |

1 |

LD о 8 : |

3 см со |

о со см LD |

о О О см см |

1 |

см о со |

1 |

со о о со |

ю со |

см О) LO со |

00 со со см 00 см |

00 00 |

1 |

CM о co о co |

co co 9 co |

|

00 со 00 |

00 со 00 |

1 |

_ со о о СО _ О 9 и S |

00 со LD со |

о со см 00 со |

см о со см |

1 |

со со LD |

1 |

LD |

С*) оо со |

со см см LD со со |

00 со см о см со |

см см LD |

1 |

о co co |

co co co 3 co |

|

00 со 00 |

00 со LD |

1 |

О < g jC ш 10 о Z £ I <о ° Н см Q |

со со |

о о со |

см О о см со см |

1 |

со со 00 |

1 |

см LO со |

1 |

9 3 см |

см со со см |

00 LD СО |

1 |

9 co co co m |

co co co о co |

|

о S |

см со |

о о о 00 см |

CL 00 СМ т- Ш О m го Ш о eg О оо ° = см |

о см |

00 со 00 со о см |

со о со см см |

1 |

о см о см |

1 |

со |

1 |

to to to CM |

см О) О) ю см |

to СО |

1 |

co CM co co m |

co o> CM o> co m |

|

о со |

со см |

о о о 00 см |

S ГО СО см И ГО го го ° см |

ю см О |

со LO со |

LD О О см |

1 |

со см О |

1 |

со |

1 |

to о LD LD co to CM |

со со со см |

со LD 00 3 |

1 |

о o> о co 9 m |

o> CM m w m |

|

о |

ю |

о LO |

о о О) 1Т- см |

см |

со см |

см |

LO СМ |

со см |

см |

о см см |

о со см |

о CM |

о со см |

о см |

о О) CM |

о о co |

|

|

ф -0 со о о т си т я ф -0 5 § ох о Ф d сп |

со 1— си ф -0 со о о с; си т ф -0 т ф о |

со н си ф -0 н о о_ о ю о ф со ф т о Ос |

— ф Ф Г га р О. н о ш с 3 О О L. 05 О с 1- 05 S со |

05 ф н 05 5 Н ф о. -0 о |

2 о х х ф о. ф СП 05 2 Ф ф СП 1 н ф Ф о Н Ф 05 О CL X Н О 05 Q. СО с |

к с[ о_ ф со о н S к =г я * О- 05 С Ct 05 Ф-ф С О £ О Ф 1— с |

ф -0 т т ф о_ н о о_ ф со £ |

ф о Ct о X ф с X X СО 3 Ct о X о 05 CL |

н ф н ф со S о ф ф со ф т о о_ 1= |

-0 I ф н ф о. СО о С О о с о ° I ф I =г |

-0 н о о т т ф о Ф § ф со К ф о см Q.-I- н Ф S ф ф 2 |

-0 H о о т ф s 5 ф со 05 "г" X ф ф S н |

S S ф и ф с о с ф II ф п ф н 05 Ф О |

ф со н о Ct ф CL О Ф .0 X X ф X ф d |

со н ф ф -0 т н о о_ о ю о ф т о Ос |

>. R Ф Ct co ra Q. о E о о 1s |

о X < < in |

—■ коэффициент текущей ликвидности

■ ■ ■ рекомендуемое минимальное значение

^^^е ■ рекомендуемое максимальное значение

Рис. 4. Коэффициент текущей ликвидности Компании 2

коэффициента текущей ликвидности, рассчитываемого в том числе по дебиторской задолженности, всегда было выше рекомендуемого уровня. Организация являлась платежеспособной по ликвидным активам. Однако к концу периода существенно возрастает разрыв в величинах дебиторской задолженности покупателей и прочей дебиторской задолженности (см. ячейки таблицы 2 с заливкой). К концу периода задолженность по расчетам с прочими дебиторами составляла 2 320 774 тысячи рублей. При проведении анализа регистров учета было выявлено, что на эту сумму были отражены возвраты товара по претензиям покупателей. Такая задолженность подлежит списанию и по своей экономической сути является потенциальными убытками предприятия и не может быть использована для погашения долгов. Однако предприятие по этому показателю характеризуется как платежеспособное, в то время как по сути имеет убыток в 2 320 774 тысячи рублей, что не может положительно повлиять на его финансовое состояние.

В таблице 3 представлен сводный баланс (раздел «Активы») для рассмотренной ранее Компании 1. На рисунке 5 представлена динамика показателя обеспеченности обязательств должника активами для Компании 1 за исследуемый период.

В 4 квартале 2013 года в Компании 1 наблюдается увеличение показателя обеспеченности обязательств должника активами, то есть улучшение платежеспособности по этому показателю. Однако при анализе состава активов было выявлено, что стоимость имущества предприятия уменьшилась вдвое – с 938 15 тысяч рублей до 472 910 тысяч рублей, практически исчезли все запасы – с 711 227 тысяч рублей они сократились до 22 015 тысяч рублей. Увеличение внеоборотных активов произошло в результате прироста отложенных налоговых активов со 104 тысяч рублей до 100 157 тысяч рублей. Также возросли финансовые вложения – с 34 954 тысяч рублей до 177 797 тысяч рублей (см. ячейки таблицы 3 с заливкой). Прирост внеоборотных активов был вызван отражением убытка, отсроченного в налоговом учете, возникшего в результате списания запасов комплектующих изделий. Финансовые вложения увеличились в результате предоставления значи-

Таблица 3

|

х & с |

1 |

cm |

CQ S < Ш T О o Ш О Ш T CQ |

O) co co CM |

О О) CM о |

<° 5 |

О LO 00 |

О) о со |

СМ со со |

in 00 см со |

1 |

со со см |

со см о О) см см |

|

CM co co |

со о LO о |

ГО Г" ^ О ” см |

00 см in 00 |

00 о 00 |

см со |

1 |

ел со со ел см |

го со см |

|||||

|

g co CM |

xt |

о co |

ю о о |

й £ ” о ” см |

со со |

О) см со |

6) |

LO О) |

in to |

го о го со со |

о о> см |

||

|

§ co |

CM ID |

о |

со см см см со ГО Т- |

LO со |

о in in О) in |

ю О) со |

00 О) со |

to со |

ел го см со ел |

го со го со ел |

|||

|

CM |

00 co |

LO о О) см |

со СО 00 О |

in о со |

о in CM in CM |

см |

О) см in О) |

о |

со о о о |

ел со о |

|||

|

co 00 ID |

00 со |

00 О о h* 00 h* со |

о см 00 in |

о in о to to |

О) ю со |

in in О) |

О) о |

го го ел ел о |

о го о |

||||

|

1 CM cm |

xt |

00 о co |

00 |

Z со со гп со го со |s* iT О to 5 m < |

см О) со О) см |

CD to to CM |

см in со со in |

О) 00 со |

см 00 см in |

ел о см |

о го см |

||

|

§ co |

00 CM |

со см |

— о ГО _Q т О> т О> О’ н о ” о £ |

со о |

in о о |

о со со |

in 00 о |

со 00 |

ел го го со |

го го го о го го |

|||

|

CM |

00 LO CM |

LO О) |

о in со о О со СО — 3 со |

со со 00 |

co to co to О |

см см о in |

in |

to см со |

о со го см го |

го см го го |

|||

|

co O) |

ей |

со ЧГ LO О pZ 1- 5 |

О) in |

О co in in |

см о о см со |

со О) in in |

о to |

см го го го ел |

го см го ел |

||||

|

? cm |

xt |

о LO |

см |

00 см о О г^ см СМ |

о со см см |

о co to co |

со О) со О) со |

со О) in |

см о О) |

ел о го го ел ел |

о о го ел ел |

||

|

§ co |

о CM |

LO |

со О о h* LO о со ^г со |

to |

O) to co co |

in со см О ) |

to |

см О) со см |

см го го см ел |

го го ел |

|||

|

§1 о |

о |

о со |

о о О 1 1- см |

о см см |

о co CM |

о см |

о LO CM |

о со см |

о о см |

о о со |

|||

|

! ч |

Ф T ™ о & О о |

со ф га I 92 т ф ш X 2 о О £1 |

о > _ ОФ О Ч го Ом с |-го га So. со |

-0 т т о CL О с ю о О о т 5 CL Ф Тел |

-0 1— СК О га о т о т CL Ф ^ ю § ф га d га |

ф -0 со □; о S £ ф G со |

ф jo га т га ф ф S. CI о |

н о о. \О ф о S ф ь т ” О Ф |

О > с R о ф о га 1- го S Q. |

о < < ш |

|||

показатель обеспеченности обязательств должника активами рекомендуемое минимальное значение

Рис. 5. Показатель обеспеченности обязательств должника активами для Компании 1

тельного займа компании сомнительной надежности (см. ячейки таблицы 3 с заливкой). В этой ситуации о каких-либо положительных тенденциях улучшения платежеспособности предприятия говорить нельзя. Более того, возможно, имеется факт наносящего ущерб кредиторам вывода ликвидных активов из-под обязательств.

Практика показала, что имеют место и другие негативные факты некорректности исходных данных для проведения анализа финансового состояния и оценки устойчивости предприятия. Такой анализ проводится на основании бухгалтерских балансов и отчетов о прибылях и убытках. Но насколько правильно отражена в них информация о текущем состоянии активов и пассивов анализируемой компании?

Зачастую первичные документы попадают к бухгалтеру со значительным опозданием и отражаются в регистрах в более поздние периоды, если вообще отражаются. При отсутствии первичных документов, оформленных надлежащим образом, бухгалтер не может сделать проводку. В результате на складах в учете скапливается значительное количество товаров или материалов, по факту давно использованных в производстве. Особенно часто это отмечается в строительстве, когда в ходе инвентаризации имущества на складе (в регистрах бухгалтерского учета) обнаруживаются арматура и бетон, давно использованные при строительстве дома, в котором уже живут новые владельцы.

С запасами и незавершенным производством бывают и другие интересные случаи. Бухгалтер умышленно не отражает использованные материалы и другие затраты на производство, оставляя их в регистрах учета на складе и в незавершенном производстве. Он исполняет «просьбу налоговой» не показывать в этом отчетном периоде убытки. Уменьшив себестоимость, перенеся списание затрат на другой период, он получает учетную прибыль, которой по факту нет. Таким образом, компания становится прибыльной, а на- логовые органы имеют хорошие отчетные показатели, в том числе по уплаченному «прибыльной» компанией налогу.

Другой часто встречающейся учетной ошибкой является занижение норм расходов сырья на производство продукции. Списание материалов со склада в производство в регистрах учета проводится по фактически отпущенному объему, что фиксируется материально ответственным лицом, в то время как списание материала в себестоимость готовой продукции (в регистрах учета) проводится по некорректным, заниженным, плановым нормам. Недобросовестная работа бухгалтера или нежелание руководителя «слышать бухгалтера» приводит к накоплению значительного количества запасов, имеющих учетный характер формирования. Кроме того, происходит завышение прибыли в результате неполного отражения расходов и, как следствие, переплата налогов.

Проведение вовремя инвентаризации, обусловленной обнаруженными в ходе мониторинга отклонениям (фактических данных от учетных, по факту необоснованно увеличенных запасов сырья и т. п.), сможет предотвратить существенные негативные последствия.

Приведем грустный пример из практики банкротств. Компания 3 изготавливала полуфабрикаты для кондитерского производства. В таблице 4 (см. на с. 36) представлен сводный баланс Компании 3 (раздел «Активы») за исследуемый период.

В качестве исходного сырья компания использовала орехи, которые при хранении на складе были подвержены усушке. Вес одной и той же партии сырья при получении на склад от поставщика был значительно больше при ее передаче в производство после хранения. Безусловно, усушка сырья учитывалась при формировании норм расхода при планировании себестоимости готовой продукции. Заниженные нормы давно не проверялись, инвентаризация на складе не проводилась.

В результате при развитии бизнеса, когда существенно увеличились выпуск продукции и оборот сырья, накопились значительные «учетные остатки»: в конце 2009 года запасы сырья оценивались в 28 744 тысячи рублей, в конце 2010 года – в 44 254 тысячи, по итогам 1 квартала 2012 года они составили уже 75 376 тысяч рублей. Это была самая значимая статья в активах предприятия. Запасы сырья составляли 77,14 процента от имущества компании в бухгалтерской оценке (см. ячейки таблицы 4 с заливкой).

По результатам проведенной во 2 квартале 2012 года инвентаризации оказалось, что в реальности на складе имеются запасы сырья всего на сумму в 1 118 тысяч рублей (см. ячейки таблицы 4 с заливкой). Безусловно, фактическое отсутствие сырья на сумму 74 258 тысяч рублей закончилось для Компании 3 катастрофой. Она не имела активов, которыми смогла бы покрыть свои обязательства перед кредиторами.

В заключение подчеркнем, что при создании бизнеса необходимо проявлять профессиональный подход к построению систем мониторинга финансового состояния. В сложившейся в настоящее время неблагоприятной экономической обстановке правильный подбор показателей, творческий подход к применению методик управленческого учета и финансового анализа позволят вести грамотную экономическую политику и сделать бизнес успешным.

|

х & с |

§ со |

-Q со S < ш х о CL о ш о ш х со |

Ю СО см |

1 |

го ^ Я ” |

со со О |

о со |

LD СО LO |

LO |

00 |

го го о |

со см |

|

|

§ ем |

со со О) |

1 |

со оо СО ТО> Т- |

00 |

о |

00 О) |

О |

00 со LO |

S го |

го |

|||

|

00 со см |

1 |

со £ « со см £ |

со со LO |

о см |

см о 00 |

го |

О) LO |

го го го о> |

го го |

||||

|

1 |

^ |

со см см |

1 |

9 9 см ~ см £ |

1 |

00 см LO |

см LO о см |

со 00 LO |

О) |

о го о го о> |

го см го |

||

|

со |

со 00 |

1 |

m со го « со |

1 |

см О |

5) О) см |

00 00 |

со со 00 о |

см го го го |

см го го го |

|||

|

§ ем |

О) 00 |

1 |

ем го ю LO |

1 |

LO О |

LO о о |

го го со |

см 00 о |

го |

го см со го |

|||

|

см О) |

1 |

оо О» — _ со СО |

1 |

о см |

LD О) о |

го |

го О> го |

го го см |

со |

||||

|

о |

^ |

LO о см |

1 |

£ го о < m ш СО |

3 см |

3 со |

о см о |

О) |

1 |

го го |

о> го о |

||

|

со |

О) со со |

1 |

2 о 0- Ю |

LO 00 о о |

ю |

со LO со LO |

00 со |

1 |

о> го го го |

го о го о> го |

|||

|

§ ем |

LO со со |

1 |

Ш со 3 ° 8 ^ = со |

со LO О СО |

ю |

00 |

о со см |

1 |

го со о> го |

со го го |

|||

|

см см |

1 |

ГО го ° со |

LO LO СМ СО |

3 |

LO см LO |

LO О) |

1 |

го о> го го |

со со см го |

||||

|

О) о о ем |

^ |

со см со |

1 |

% « го « со |

00 см |

см О |

со 00 О) |

3 |

1 |

со го |

о> со о> го |

||

|

со |

со к СО го |

со со О см |

00 О |

со 00 о |

о О) о см |

о 00 |

го го |

го го |

|||||

|

8 ч |

си со н о о о -0 т со о т о о |

ф ° о X £ Ф О 3 с ф о га § га о о? н X о |

— ф Ф Г 5 га о о ш с 3 О О L. 05 О с 1- 05 S со |

Е 05 ф н 05 5 S ф о. -0 о |

1 -0 т т ф н ф ю о С О о с о ° т CI ф I =г |

-0 1— СК О 05 О т о т CL Ф О § О га d га |

си со н о Ct ф О Ф .0 т X ф т ф С[ |

ф -0 т н о о СО о О ? о. 5 С га |

>. ф Ct га го Q. о Е о о 1S |

о X < < ш |

|||