Практическое применение поведенческих финансов для анализа стоимостных аномалий

Автор: Антонов Д.С., Рыклин К.А., Богатырев Семен Юрьевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы, денежное обращение и кредит - управление собственностью

Статья в выпуске: 8 (179), 2016 года.

Бесплатный доступ

Авторы рассматривают, как влияют на стоимость российской компании-ритейлера ситуации на современных российских фондовом и финансовом рынках, когда наблюдаемые расхождения между теоретической и фактической ценами оцениваемого актива достигают гигантских величин, Проводится стоимостной анализ компании «Магнит» с использованием классического оценочного аппарата. Исходя из концепции поведенческих финансов объясняется расхождение между котировками акций компании на фондовом рынке и ее рыночной стоимостью, рассчитанной с применением доходного и сравнительного подходов.

Поведенческие модели оценки активов, эвристики, ритейлер, поведенческая концепция финансов, дискаунтер

Короткий адрес: https://sciup.org/170172826

IDR: 170172826

Practical application of behavioral finance in analyzing the value anomalies

The authors examine how to influence the value of the Russian company-retailer’s situation in modern Russian stock and financial markets when the observed discrepancy between the theoretical and the actual prices of the asset being valued reach giant values, conducts a cost of «Magnit» analysis using classical assessment system. Based on the concept of behavioral finance explains the discrepancy between the share price on the stock market and its market value calculated using income and comparative approaches.

Текст научной статьи Практическое применение поведенческих финансов для анализа стоимостных аномалий

Значительное расхождение котировок акций компании и ее рыночной стоимости, рассчитанной фундаментальными аналитиками, – повод для проведения стоимостного анализа для многих фундаментальных аналитиков. Кризисы восьмидесятых годов за рубежом, глобальные кризисы девяностых, начала нулевых, кризис 2008 года и сложившаяся ситуация на рынках предоставили аналитикам массу новых примеров такого расхождения. Значительному расхождению котировок с оцененной стоимостью компании посвящались исследования стоимостных аналитиков мирового масштаба. Например, ведущий мировой ученый в области стоимостной оценки Асват Дамодаран посвятил этому вопросу статью, в которой определил рыночную стоимость модной у инвесторов и переоцененной в 7 раз американской компании «Тесла» (см. [1, 2]).

В российской экономической действительности можно найти аналогичные примеры. В настоящей статье с применением инструментария поведенческих финансов анализируется десятикратное увеличение стоимости акций на московской бирже крупнейшего ритейл-гиганта «Магнит» и шестикратное увеличение стоимости акций на Лондонской фондовой бирже с момента проведения первого публичного предложения акций. С одной стороны, захватывающий дух рост котировок в российских рублях и американских долларах, с другой стороны, еще более шокирующий рост всех важных экономических показателей главного ритейлера России.

Аналитические показатели, которые определяют переоцененность компаний (EV/EBITDA, P/E, DDM), сопоставляются с поведенческими моделями оценки. С точки зрения традиционных финансов эти же показатели указывают на переоцененность эмитента «Магнит» относительно фондового рынка России в целом и своих конкурентов в частности. По мнению авторов настоящей статьи, в средней и долгосрочной перспективе цена акций «Магнит» скоррек-тируется в сторону рассчитанной рыночной стоимости.

С помощью моделей финансового анализа была определена рыночная стоимость одной акции «Магнит» – 4 000–5 000 рублей. Учитывая это, рыночная котировка стоимости одной акции должна быть ровно в два раза ниже, а стоимость компании ниже нынешнего уровня в 21 миллиард долларов США (по состоянию на июнь 2015 года).

Экономическая история – очень важная дисциплина для понимания основных периодов развития финансовых рынков в мире. История показывает, что не существует бесконечного роста и не бывает бесконечного падения. Экономики всех стран проходят через циклы бума и спада [3].

Можем ли мы исключить спад в цикличной природе финансовых рынков? Нет, но когда-нибудь, возможно, сможем.

Финансовые рынки являются неотъемлемой причиной быстрого роста благосостояния людей. Одновременно финансовые рынки могут порождать кризисы, которые превращают огромное количество представителей среднего класса в нищих, либо происходит серьезный сдвиг большого процента населения вниз по социальноэкономической лестнице. Наиярчайший пример таких сдвигов – 2008 год в России. Этот кризис пришел в нашу страну из-за океана. Причиной кризиса в США послужил гигантский «пузырь» на рынке ипотечных облигаций, впоследствии названных «токсичными». Казалось бы, такая развитая страна, как США, просто не может иметь проблемы в сфере ипотечного кредитования, поскольку там существуют четкие стандарты кредитования и зрелый рынок. Однако, как говорил Карл Маркс, «…при 300 процентах – нет такого преступления, на которое он [капитал] не рискнул бы, хотя бы под страхом виселицы» [4].

В то время многие компании обанкротились либо стали серьезно экономить из-за сильного спада экономической активности в стране и, как результат, очень большое число людей потеряли источники дохода. Довольно активное использование российским государством методов кейнсианской теории (увеличение расходов государства) способствовало скорейшему восстановлению экономической активности и рабочих мест в стране.

Несмотря на большое количество литературы по тематике «настроение инвесторов», до сих пор вопросы о влиянии и степени влияния настроения рынка на финансы являются нерешенными. По теории Вальдмана, Делонга, Шляйфера и Саммерса «настроениями инвесторов» обозначается именно «вера» в будущие денежные потоки и уровни риска, которые по факту не могут быть достигнуты [5].

В российской финансовой науке вопрос нерационального поведения инвесторов рассматривается не так часто, но с каждым годом в российских университетах теория поведенческих финансов развивается все больше. Учитывая, что Россия имеет сравнительно небольшую историю функционирования фондовых рынков, в нашей стране существует огромное количество случаев нерационального поведения инвесторов.

В настоящей статье рассматривается интересный случай завышенных ожиданий на российском рынке – пятикратный рост цены акций эмитента «Магнит» с 2008 по июнь 2015 года (за этот же промежуток времени индекс «ММВБ» снизился на 1,65 процента).

Обзор ценовых колебаний и ритейла

Поведенческий анализ часто сравнивают с техническим анализом. В связи с этим существуют мнения, что технический анализ является разновидностью поведенческих финансов. Графическая форма позволяет совместить в одном аналитическом инструменте разнонаправленные данные в наглядной форме. Новые возможности информационных систем позволяют добавить в переломные точки на графиках новостной фон (см. [6]).

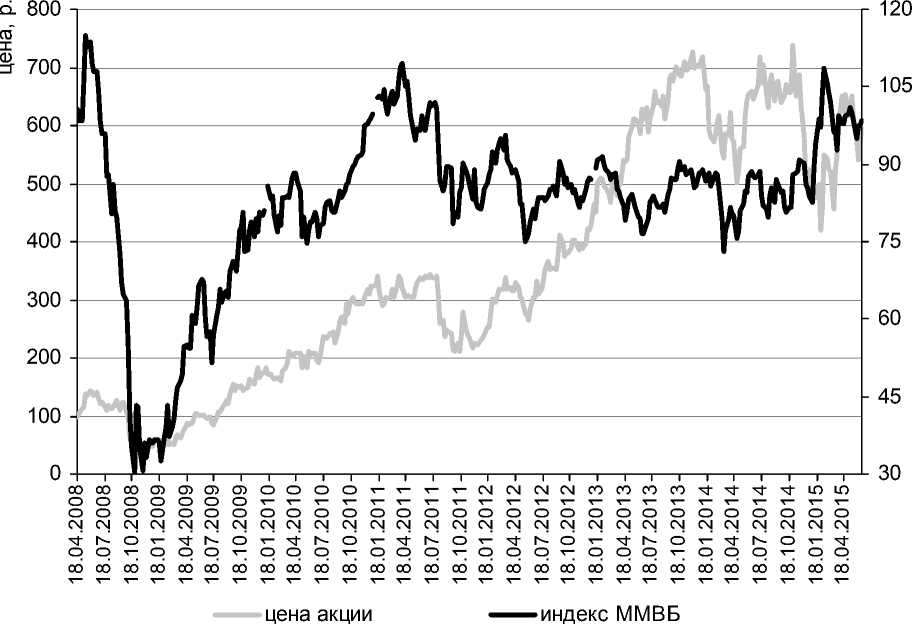

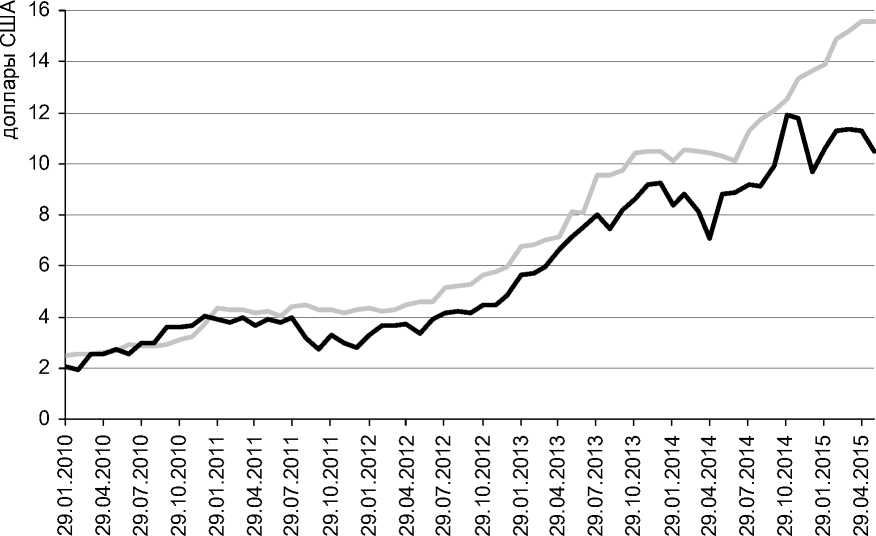

На графике (рис. 1) сравнивается рост цены акций эмитента «Магнит» с индексом ММВБ с 2008 года. Самое интересное здесь то, что «Магнит» коррелировал с индексом до 2009 года, после этой даты «Магнит» полностью обособился от изменений российского индекса. Здесь же можно заметить общую картину слабого роста российского фондового рынка в целом. Стоит сказать, что «Магнит» является практически единственной компанией среди россий-

Рис. 1. Графики движения цены акции компании «Магнит» и индекса ММВБ 1

ских эмитентов, которые росли вопреки рынку такими быстрыми темпами.

Конечно, существуют компании, которые движутся без корреляции с рынком, но в нашем случае интересно узнать причины беспрецедентного роста компании «Магнит». Сыграло ли свою роль «настроение инвесторов»? Или же компания вырвалась в лидеры благодаря захватывающему дух росту финансовых показателей?

Также интересно то, что, несмотря на близость финансовых показателей со своим главным конкурентом X5 Retail Group, с сентября 2011 года цены акций «Магнита» выросли более чем на 150 процентов. В то же время цены акций абсолютно всех конкурентов, включая X5 Retail Group, «Окей», «Лента», «Дикси», упали.

Стоит отметить и неблагоприятную обстановку в российской экономике, которая сейчас испытывает серьезные проблемы практически во всех сферах – начиная с авто- мобильного рынка, который упал в два раза [7], заканчивая двухзначной инфляцией [8].

Отдельно следует сказать об инфляции, поскольку она напрямую влияет на реальный рост финансовых показателей ритейлеров. Из-за резкой девальвации рубля, «упавшей» нефти и выросших инфляционных издержек инвестор проголосовал продажами акций «Магнита» с сентября 2014 года. Однако уже в июне 2015 года мы видим, что цена акций компании практически достигла сентябрьских показателей.

Учитывая состояние рынка, пользуясь финансово-аналитическими формулами, моделями дисконтирования и другими важными инструментами, мы не можем сказать, что в настоящее время стоимость компании «Магнит» совпадает со своей справедливой рыночной стоимостью.

В самой отрасли происходят изменения: в 2014 году рынок ритейла поделили самые большие компании России (см. рис. 2).

1 Рассчитано по данным компании Bloomberg. URL:

в «Магнит»

-

□ «Окей»

-

□ «Метро»

в «7 континент»

□ X5 Retail Group в «Дикси»

и «Лента»

□ SPAR

и «Ашан»

н «Монетка»

В 2016 году мы увидим значительное число закрытий в таких сегментах, как ритейл, общепит, малое строительство, финансовый сектор (лизинговые и факторинговые компании, банки 3–4 эшелонов), а также многих секторов, ориентированных на внутренний спрос из-за ухудшающихся экономических показателей.

Удивительно, но рост финансовых показателей за первый квартал 2015 года сильно не сократился, однако бо ́ льшая часть возросших доходов «съелась» продуктовой инфляцией, достигшей, по разным оценкам, 20 процентов [9].

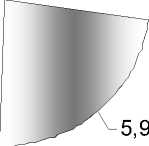

Динамика изменения цен на акции российских торговых компаний представлена на рисунке 3.

Замедление темпов инфляции отразится на выручке ритейлеров, так как потребление в натуральном выражении сокращается. Выходит, что дискаунтеры, которые

Рис. 2. Рыночные доли ритейлеров в России

MGNT RX Equity ■ ■ ■ LNTA RX Equity OKEY LI Equity

■ ■ DIXY RX Equity ^^^м ■ FIVE LI Equity

Рис. 3. Динамика изменения цен на акции российских ритейлеров 2

2 Источники данных: компания Bloomberg (, Финансовый университет при Правительстве Российской Федерации.

в кризис чувствуют себя лучше остальных коллег по рынку, серьезно ощущают сложившиеся трудности, хотя и имеют естественное хеджирование (natural hedge) от рисков, то есть в случае снижения покупательной способности населения они наращивают клиентскую базу, а в случае укрепления рубля они защищены тем, что имеют рублевую выручку.

Сегодня наиболее неохваченные сетевым ритейлом регионы – это Дальний Восток и Северный Кавказ, однако покупательная способность там ниже, чем в среднем по России, численность населения невысокая. Задел для дальнейшего роста есть, однако он исчисляется процентами, а не разами. Возможности роста – в высококонкурентной ценовой борьбе, что не сочетается с ростом рентабельности.

Руководство сетей считает, что одной из возможностей для дальнейшего быстрого роста является отставание от стран Западной Европы по такому показателю, как

«доля продуктовых магазинов сетевого формата» (Share of modern trade). Действительно, этот показатель для России составляет 63 процента, в то время как в Германии, Франции и Великобритании – 75–85 процентов [10]. Перспективы для роста есть, но это не даст такого эффекта, как экспан-сионный рост середины нулевых годов. На этом фоне многие ритейлеры объявляют масштабные инвестиционные программы, а при неясных будущих финансовых перспективах и экономической турбулентности это означает лишь наращивание долговой нагрузки. В сложных экономических реалиях будет намного тяжелее поддерживать двузначные темпы роста.

Несмотря на то, что далее речь пойдет о переоцененности «Магнита», все же говорить о полном отсутствии обоснований такой высокой цены не приходится. По сравнению с основным конкурентом X5 Retail Group «Магнит» на рынке ритейла растет агрессивнее и имеет более привлекатель-

.■■.■.■■.■■■.■.■■.■.■■■ X5 Retail Group площ ади I I «Магнит» площ ади

■ ■ ■ X5 Retail Group магазины

«Магнит» магазины

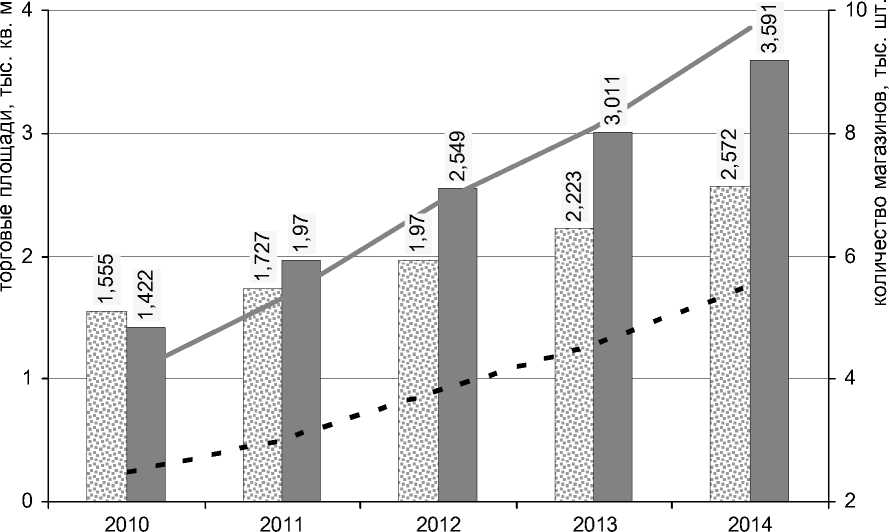

Рис. 4. Динамика роста торговых площадей и количества магазинов главных ритейлеров российского рынка 3

3 График построен по данным, рассчитанным авторами.

ные финансовые показатели (например, маржа EBITDA у «Магнита» 11,3 процента, а у X5 Retail Group – 7,2 процента). На рисунке 4 указана динамика роста магазинов и торговых площадей двух главных конкурентов.

Определение стоимости с применением доходного и сравнительного подходов

Перед применением поведенческого исследовательского аппарата был проведен анализ экономических показателей и мультипликаторов, характеризующих эффективность деятельности ритейлеров (EV/ EBITDA, P/E, построение модели стоимостной оценки DDM). Часто термины «цена» и «стоимость» используются в одинаковом значении, но здесь они имеют разные значения. Цена – это равновесие спроса и предложения, точка пересечения этих двух кривых. Стоимость – это справедливая оценка активов с помощью дисконтирования будущих денежных потоков либо использование рыночных мультипликаторов в процессе определения справедливой стоимости.

Наиболее популярный показатель, определяющий недооцененность/переоце-ненность компании, – это EV/EBITDA (отношение капитализации к EBITDA). Он используется чаще благодаря тому, что сглаживает цикличность финансовых результатов компании. То есть в отличие от мультипликатора цена/прибыль (Price-to-Earnings ratio) (P/E – капитализация на прибыль) даже в случае непредвиденных обстоятельств или отрицательной прибыли EBITDA чаще всего остается положительной, и оценка может быть проведена.

По состоянию на июнь 2015 года EV/ EBITDA «Магнита» равна 13,2. В то же время среднее значение конкурентов в том же временном диапазоне равно 5,5, то есть конкуренты «Магнита» оцениваются в 5 го-

MGNT

OKEY ■ ■ ■ X5 Retail Group

■ ■ DIXY

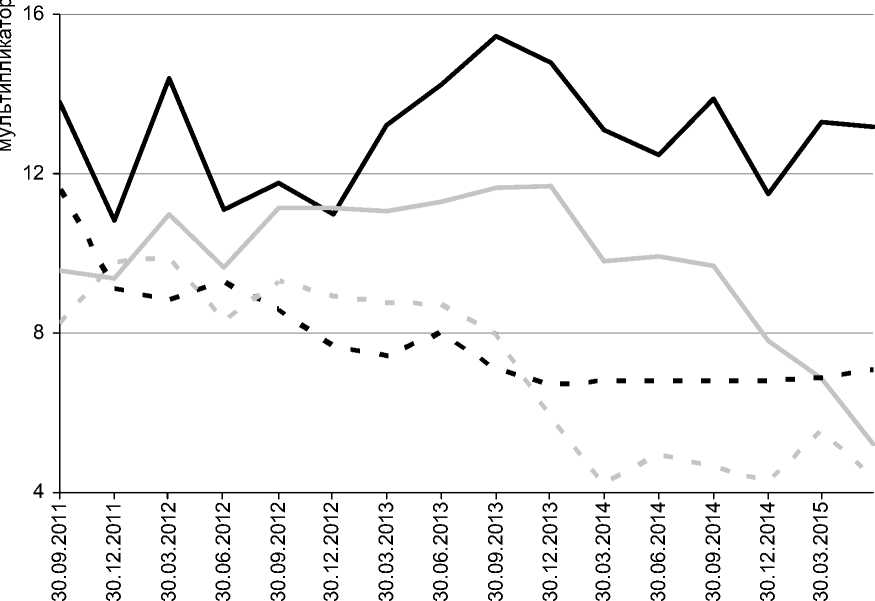

Рис. 5. Динамика изменения мультипликатора EV/EBITDA компании «Магнит» и ее конкурентов 4

4 Источники данных: компания Bloomberg (, Финансовый университет при Правительстве Российской Федерации.

довых EBITDA. В то же время сам «Магнит» оценивается в 13 годовых EBITDA. На рисунке 5 показана динамика мультипликатора EV/EBITDA.

По меркам своих конкурентов «Магнит» имеет чрезмерную капитализацию. Это объясняется тем, что все остальные российские ритейлеры имеют негативную динамику. Если бы использовался простой способ оценки компании через усредненный показатель мультипликатора EV/EBITDA, то справедливая рыночная стоимость одной обыкновенной акции «Магнита», определенная с применением рыночного подхода методом рынка капиталов, была бы на уровне 4 996 рублей за акцию (в июне 2015 года цена акции «Магнита» торговалась на уровне 11 000 рублей).

Для сравнения изменения стоимостного мультипликатора цена/прибыль «Магнита» с общей тенденцией российского фондового рынка был построен график (см. рис. 6).

—■— P/E MGNT

—■— P/E MICEX

Рис. 6. Динамика мультипликатора цена/прибыль компании «Магнит» и общие тенденции рынка 5

На графике рисунка 6 мы сравниваем P/E «Магнита» с P/E индекса ММВБ. Практически индекс представляет собой фондовый рынок Российской Федерации, поэтому будет интересно узнать, насколько стоимость «Магнита» отличается от стоимости остальных российских компаний.

В результате применения простой методики оценки через средний мультипликатор по рынку стоимость компании «Магнит» будет равна примерно такому же значению, как и средний вариант с EV/EBITDA, – 4 906

рублей за акцию (нынешняя цена – 11 000 рублей).

Модель дисконтирования дивидендных выплат DDM (Dividend Discount Model) представляет собой разновидность моделей метода дисконтирования денежных потоков. В случае с компанией «Магнит» при ее дивидендной политике эта модель может быть быстро и эффективно применена для оценки стоимости компании в рамках доходного подхода. Это стоимостная финансовая модель, определяющая теоретическую стои-

5 Источники данных те же.

мость акций из дисконтирования будущих дивидендов. Несмотря на позитивный сценарий развития выплат дивидендов, расчет DDM для эмитента «Магнит» показал, что разница между теоретической и фактической ценами акции составляет 270,9 процента. Этот результат стоимостной оценки показывает диапазон значений справедливой рыночной стоимости одной обыкновенной акции «Магнита» – 4 000–5 000 рублей за одну акцию.

Таким образом, при проведении анализа экономических показателей и мультипликаторов оценщику следует ответить на следующие вопросы:

-

• были ли правильно учтены риски при применении сравнительного и доходного подходов?

-

• надо ли скорректировать мультипликаторы и пересчитать ставку дисконтирования?

-

• какие стоимостные оценки компании дают фундаментальные аналитики?

-

• какова роль поведенческих факторов, влияющих на переоценку рынком стоимости компании?

Стоимостной анализ на основе поведенческих моделей

Учет отраслевых рисков при оценке компании показал следующее. В основе рисков регулирования лежит законодательство о торговле. Федеральный закон от 28 декабря 2009 года № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» был пролоббирован отечественными поставщиками продовольствия. Именно из-за них сети были ограничены в «поборах» (за вход в сеть, промоактивность, аренду торгового стеллажа). Кроме того, в законе были прописаны ограничения по использованию товарных кредитов и отсрочек по платежам поставщикам.

Стоит отметить статью 14 указанного закона, норму которой ограничивается открытие новых магазинов сети в регионе, где совокупная доля продаж этой сети превышает 25 процентов от суммы всех продаж в регионе. Из-за этого закона для X5 Retail Group оказалось невозможным открыть новые магазины в Санкт-Петербурге, а «Магнит» в некоторых регионах России вплотную приблизился к указанному показателю. Авторы поправок в законопроект «О торговле» собираются снизить порог домина-ции сети до 15 процентов, что еще больше ограничит развитие розничных сетей [11].

Кроме того, сокращению выручки ритейлеров способствуют законы об ограничении продажи алкоголя в ночное время, введение акцизных марок на пиво и энергетики. В последнее время в Государственной Думе Федерального Собрания Российской Федерации обсуждают законопроект, согласно которому торговля табачной продукцией и алкоголем будет осуществляться исключительно через специализированные магазины. В перспективе это может создать дополнительные трудности для сетей, которые и без того обвиняют в раздувании инфляции и создании спекулятивного роста цен на товары первой необходимости. Разумеется, все законодательные инициативы слабо скажутся на текущем положении крупнейших сетей, но в перспективе способны существенно затруднить их рост.

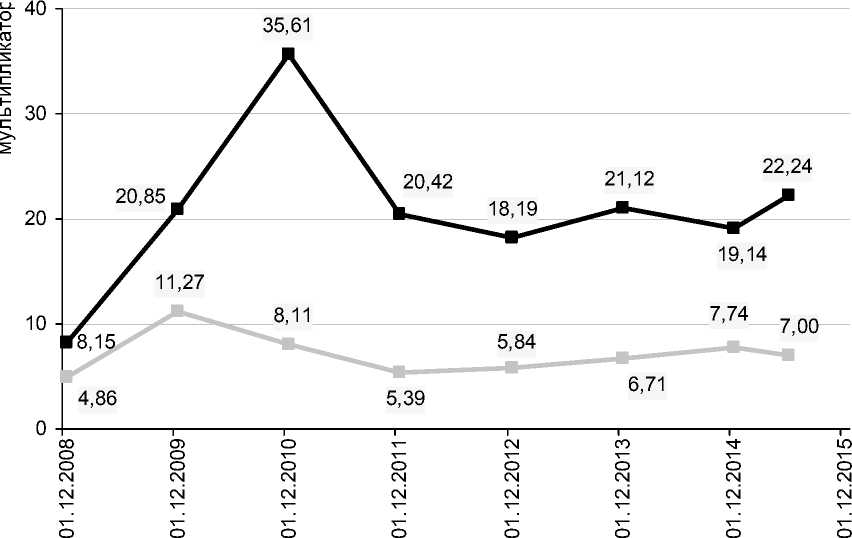

Рост выручки и экономические риски

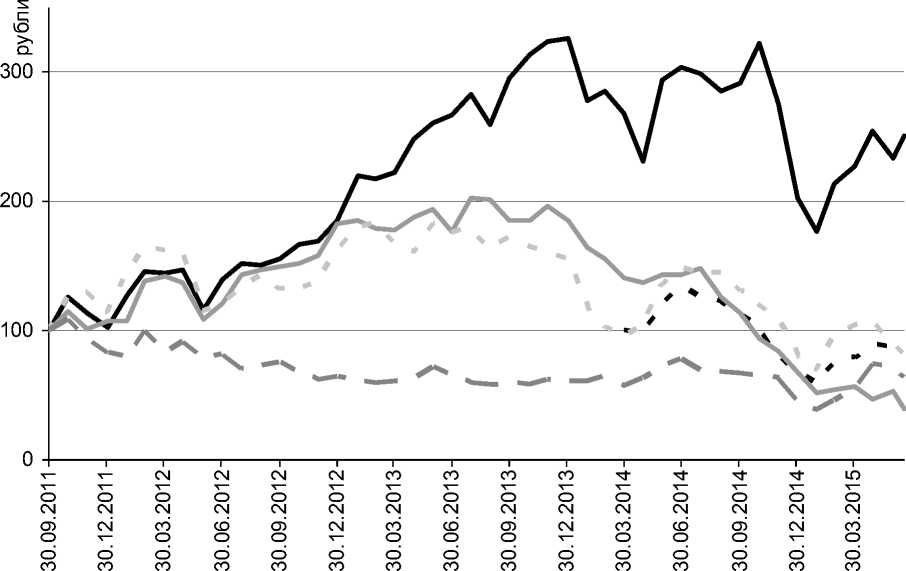

Основные экономически риски «Магнита» заключаются в падении распологаемых доходов населения на 5,9 процента в 2015 году, по прогнозу Министерства экономического развития Российской Федерации. Еще более серьезный удар будет нанесен всему ритейл-сектору с падением розничной торговли в сфере продуктов питания на 5,9 процента и оборота розничной торговли непродовольственными товарами на 10,2 процента. Графическое изображение сложившихся тенденций представлено на рисунке 7.

По прогнозу Fitch Ratings, в 2015 году ВВП России упадет на 3,5 процента [12]. Проблема усугубляется тем, что в 2016 году

I I рост реальных распологаемых доходов населения

—♦ оборот розничной торговли: проду кты питания

—e - оборот розничной торговли: непродовольственные товары

Рис. 7. Доходы населения и обороты российских ритейлеров 6

экономический спад может продолжиться, что отразится на развитии «Магнита» и других ритейлеров. Поскольку сектор ритейла развивается, используя три главных источника фондирования (эмиссия акций, банковские займы и эмиссия облигаций), возникает еще одна важная проблема – высокие проценты по банковским займам. Двузначные ставки фондирования – ограничение возможности развития и экспансии для ритейл-компании. Рост процентных ставок – удар по бизнесу [13].

Анализ рисков показывает, что они уже учтены в рамках доходного и сравнительного подходов. Ставка дисконтирования в модели DDM учитывает эти риски в коэффициенте бэта. А примененные мультипли- каторы сравнительного подхода учитывают эти риски без дополнительных корректировок.

Анализ причин переоценки с точки зрения поведенческих финансов приводит к следующим выводам. Необходимо понимать, что главная причина финансовых кризисов и серьезных переоценок активов – это люди и их субъективные завышенные оценки. Большинство инвесторов, несмотря на огромное количество рисков России и иных экономических причин, продолжают рекомендовать покупать «Магнит» и уже сейчас предполагают, что цена одной акции будет около ±15 000 рублей.

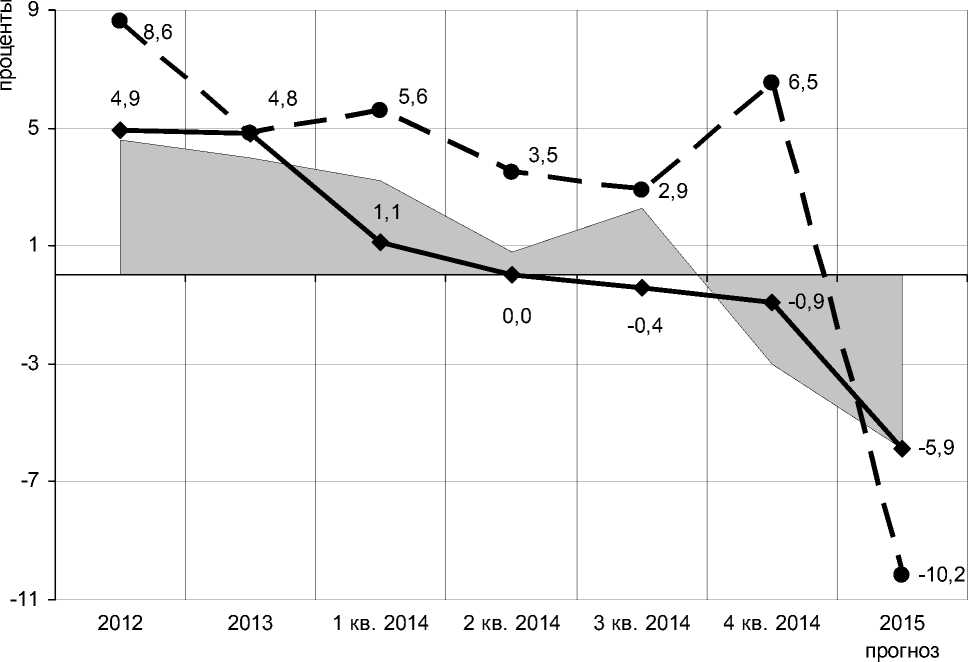

Best target price – аналитический инструмент информационной системы «Блумберг»

^^^^^w Best Target price «Магнита»

^^^^^w цена акции «Магнита»

Рис. 8. Прогнозные цены (рыночные стоимости акций компании в соответствии с Best target price), рассчитанные фундаментальными аналитиками, и рыночные цены акций компании «Магнит» 7

(Bloomberg), являющийся квинтэссенцией прогнозов фундаментальных аналитиков [14], как раз и указывает на прогнозные цены различных ценных бумаг. Аналитики дают бесконечные положительные прогнозы, даже когда они экономически не подтверждаются. На графиках, представленных на рисунке 8, показаны цены (рыночные стоимости акций компании), рассчитанные фундаментальными аналитиками, по датам и фактические биржевые цены акций компании «Магнита» на те же даты. Настроение же инвесторов (investor sentiment) как раз является движущей силой пузырей.

Достаточно вспомнить кризис 2008 года, который был запущен именно аналитиками и кредитными агентствами. Они наперебой кричали о бесконечном росте ипотечного сектора и выставляли «токсичным» финансовым инструментам AAA рейтинги. Мы знаем, чем это закончилось. Любой рост рано или поздно заканчивается падением. Здесь возникают очень простые вопросы: когда наступит падение и как долго оно будет продолжаться? В любом случае в средне- и долгосрочной перспективе цена акций будет близка к справедливой стоимости.

Можно предположить, что одним из стимулов руководства компании «Магнит» для такой завышенной оценки акций является вознаграждение ее топ-менеджмента. Из годовых отчетов ясно, что компания «Магнит» выплачивает членам правления бонусы исходя из цены акций эмитента. Это является сильным мотивом для высшего руководства компании для «завышения цены акций любой ценой», чтобы по итогу года получить щедрое вознаграждение. При проведении поведенческого анализа в рамках исследования той или иной аномалии, связанной с необъяснимым с точки зрения классической финансовой теории поведе-

7 Источники данных: компания Bloomberg (, Финансовый университет при Правительстве Российской Федерации.

нием цены акции, аналитик прежде всего выбирает тип модели определения стоимости актива. В случае с компанией «Магнит» применяется класс моделей, основанных на убеждениях инвесторов [15, 16]. Популярной моделью этого класса является модель сентиментального инвестора Барбериса, Шлейфера и Вишни. Она была разработана в конце девяностых годов прошлого века и вполне учитывает последствия кризисов, в которых наиболее ярко проявились поведенческие факторы, например, в восьмидесятые годы в развитых капиталистических странах в период кризиса развивающихся рынков. В рамках поведенческого анализа финансовых явлений применяется аппарат, основанный на трехчастной теории, разработанной в Финансовом университете при Правительстве Российской Федерации.

Первая часть – применение поведенческих финансов. В ней показывается, как поведенческие финансы связаны с традиционными финансами, выделяются сферы, где перестают действовать традиционные теории и включаются поведенческие механизмы. Также выделяются основные способы и области применения поведенческих финансов.

Вторая – поведенческий инструментарий. Здесь раскрываются основные психологические концепции и эвристики, которые являются основой поведенческих моделей оценки активов.

В третьей части приводятся практические имплементации предыдущих двух частей.

В связи с этим в каждой модели особенно важно выделить основу ее функционирования – психологические концепции и эвристики. Они указывают аналитику на сферу применения модели и направления ее практического применении.

В модели Барбериса, Шлейфера и Вишни существуют два типа поведения инвесторов, участников рынка, оценивающих стоимость. Первый тип основан на психологической концепции якорения. В соответствии с этой концепцией инвесторы считают, что доходность инвестиций в компанию имеет тенденцию колебаться вокруг некоторого среднего значения. Следовательно, если компания сообщает о высокой текущей прибыли, то в ближайшее время следует ожидать ухудшения результатов, поэтому корректировка цен в соответствии с новой информацией задерживается и доходность акций может периодически формировать определенный тренд [17].

Рассмотрев ситуацию с компанией «Магнит», мы видим, что этот тип модели не подходит для описания стоимостных аномалий компании. Цена акции стремится вверх невзирая на любые экономические показатели деятельности компании.

Применив второй тип модели, можно более точно оценить ситуацию с компанией «Магнит». Он основан на эвристике репрезентативности, открытой в семидесятые годы прошлого века основателями поведенческих финансов Тверски и Канеманом. В соответствии с этой теорией инвесторы уделяют большое внимание самым последним результатам и избыточно экстраполируют их на будущее. Индивидуальным характеристикам, соответствующим определенному примеру, присваивается слишком большой вес, а значимость реальной статистической картины недооценивается. Недостаточность наблюдений (так называемая ошибка коротких последовательностей), что связано с восприятием сигналов о репрезентативности информации, приводит к поиску закономерностей в совершенно случайных наборах данных. Как видно, это наиболее подходящий тип поведения инвесторов в случае с «Магнитом».

Определив тип модели и очертив сферу применения, финансовый аналитик, использующий поведенческий инструментарий, проводит следующие действия:

-

1) на базе имеющийся выборки оценщиков, инвесторов – держателей акций, управляющих и трейдеров, работающих с активом, проводится статистическое исследование, в рамках которого изучается стабильность состава и составляется пси-

- хологический портрет инвестора этой акции;

-

2) на основании общедоступных документов по стратегии компании, бизнес-планам на перспективу делается прогноз будущего новостного фона;

-

3) в соответствии с типом поведения инвестора по выбранной для компании модели определяется, как инвесторы будут вести себя в соответствии с будущим новостным фоном.

После этого этапа полученные в результате него поправки вносятся в классический оценочный инструментарий для определения стоимости компании в соответствии с поведенческими факторами.

Согласно рассматриваемой теории в рамках доходного подхода эти поправки вносятся в ставку дисконтирования. В классической формуле расчета ставки дисконтирования по модели капитальных активов (CAPM – capital asset pricing model) вводится поведенческая поправка – дополнительное слагаемое в формуле. Эта поправка определяется расчетным путем как дополнение примененной к оценке компании ставки CAPM для уравнивания результата оценки с фактической оценкой компании рынком (ценой акции) [18].

В рамках сравнительного подхода поведенческие поправки затруднительно применять из-за недостаточного количества компаний-аналогов.

Расчеты и анализ акций компании «Магнит», проведенные по описанной поведенческой методике, показали, что сформированная в 2015 году тенденция будет продолжена.

Заключение

Компания «Магнит» представляет собой уникальный актив в реалиях российского фондового рынка. Учитывая общую вялость, относительную неразвитость биржевой торговли в Российской Федерации и недооцененность большинства активов в нашей стране, ритейлер «Магнит» пред- ставляет собой очень успешный бизнес-кейс публичной компании. Как показывает стоимостной анализ, несмотря на быстрый рост и более привлекательную маржу, в российских реалиях актив сильно переоценен. Действительно, странно, что инвесторы, которым «Магнит» выделил на дивиденды 72 процента чистой прибыли по итогам 2014 года (359 рублей на акцию), получили (по состоянию на июнь 2015 года) лишь доходность в размере 3,1 процента. Это еще раз доказывает, что инвесторы готовы «верить» в бумагу, но не готовы рационально оценивать ее стоимость.

Учитывая все показатели (EV/EBITDA, P/E, DDM), состояние российской экономики, ее непредсказуемость и политические риски, мы пришли к выводу о том, что акции эмитента «Магнит» в соответствии с классической теорией оценки стоимости являются переоцененными. Многие факторы привели к переоцененности этого актива, но в любом случае на больших временны ́ х дистанциях рынок имеет способность проводить ценовые коррекции, приближая рыночные котировки к справедливой рыночной стоимости. Справедливая рыночная стоимость «Магнита» (по нашему определению – 4 000–5 000 рублей) через год может измениться. Однако мы знаем, что ́ никогда не изменится – это стадный инстинкт инвесторов, который заставляет «верить» в баснословные будущие денежные потоки и практически нулевые риски, не подтвержденные фактом, это неизменяющаяся рекомендация «аналитиков» на «buy» в отношении бумаги «Магнита» и рост бонусов топ-менеджмента компании за счет роста капитализации.

Поведенческий анализ дает объяснение такой переоценке и имеет модели, с помощью которых можно усовершенствовать оценку на будущее, дополнить классический оценочный инструментарий.

Перспективы и основа для расширения применения поведенческих финансов в российской практике оценки стоимости объясняются специфическими для россий- ских условий факторами закрытости и непрозрачности большинства компаний, даже открытых и котируемых рынком. Чтобы убедиться в этом, достаточно раскрыть аудиторское заключение российской открытой крупной компании к годовой отчетности на официальном сайте и сравнить его с аналогичными заключениями зарубежных компаний или с реальными аудиторскими заключениями, которые уже в закрытом режиме подаются руководству компании параллельно с публичным заключением. Объемы этих документов отличаются в разы.

Тем не менее стоимостному аналитику на основании открытых источников и доступной информации при определении стоимости надо учесть значимые и влияющие на оценку факторы [19, 20]. Именно поведенческие финансы с разработанным аппаратом анализа дают возможность связать скудную реальную информацию со стоимостными факторами, определить формализованную на основе поведенческой теории взаимосвязь с будущими прогнозируемыми по открытым планам компании событиями со стоимостными корректировками и настройкой оценочного аппарата. И именно в этом видятся перспективы развития и практического применения теории поведенческих финансов в России.

Список литературы Практическое применение поведенческих финансов для анализа стоимостных аномалий

- Damodaran Aswath. Musings on Markets. Valuation of the week 1: A Tesla Test. URL: http://aswathdamodaran.blogspot.ru/2013/09/valuation-of-week-1-tesla-test.html (дата обращения: 14 июня 2015 года).

- Cornell Bradford, Damodaran Aswath. Tesla: Anatomy of a Run-Up Value Creation or Investor Sentiment? URL: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2429778 (дата обращения: 14 июня 2015 года).

- Кармен М. Рейнхарт, Кеннет С. Рогофф. На этот раз все будет иначе. Восемь столетий финансового безрассудства / пер. с англ. Д. Стороженко. М.: Карьера Пресс, 2011.

- Квинтэссенция всех томов «Капитала» в одной книге / Карл Маркс / составитель Юлиан Борхардт. М.: Красанд Капитал, 2014.

- Baker H. Kent, Nofsinger John R. (2010). Behavioral finance: Investors, Corporations, and Markets. Hoboken, New Jersey: John Wiley & Sons, Inc. p. 1202.