Практика оценки бизнеса. Определение величины нефункционирующих активов и достаточности собственного оборотного капитала

Автор: Яскевич Е.Е.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Практический опыт - оценка всех видов собственности

Статья в выпуске: 2 (77), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151746

IDR: 170151746

Текст статьи Практика оценки бизнеса. Определение величины нефункционирующих активов и достаточности собственного оборотного капитала

Общее решение сравнительного и доходного подходов при оценке бизнеса (предприятия) предусматривает проведение ряда итоговых корректировок стоимости, касающихся:

Настоящая работа посвящена алгоритмам определения итоговых корректировок в рамках сравнительного и доходного подходов по учету активов непроизводственного значения (нефункционирующих активов) и достаточности собственного оборотного капитала.

Определение нефункционирующих активов и собственного оборотного капитала

Доходы предприятия формируются за счет доходоприносящих активов ( АД ):

-

• внеобортных ( АДн );

-

• оборотных ( АДо ).

Кроме доходоприносящих активов, на предприятии всегда имеются активы, не участвующие в формировании доходов: так называемые «нефункционирующие активы» ( АН ):

-

• внеобортные ( АНв );

-

• оборотные ( АНо ).

Все эти активы создаются за счет собственных и заемных средств. В части внеоборотных ( ВНА ) и оборотных ( ОА ) активов можно определить валюту баланса ( ВБ ) как совокупность этих активов:

ВНА = АДв + АНв ;

ОА = АДо + АНо ;

ВБ = ВНА + ОА = ( АДв + АНв ) + ( АДо + АНо ).

При рассмотрении корректировки на нефункционирующие активы ( АН ) принято рассматривать эти активы в составе внеоборотных, то есть АНв .

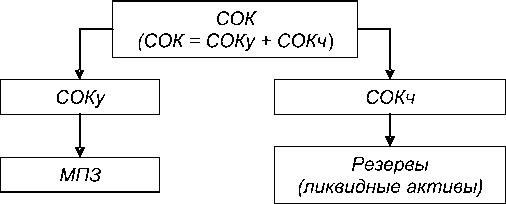

Собственный оборотный капитал ( СОК ) предприятия рекомендуется рассчитывать по бухгалтерским данным:

СОК = Собственный капитал и Резервы +

+ Долгосрочные заемные средства – Внеоборотные активы ; (2)

СОК = Оборотные Активы – Краткосрочная задолженность . (3)

Собственный оборотный капитал используется для покрытия оптимально необходимых материально-производственных запасов ( МПЗ ).

МПЗ = Форма 1, стр. 210 (запасы) – Форма 1, стр. 215

(товары отгруженные) – Форма 1, стр. 216

(расходы будущих периодов) + Форма 1, стр. 220 (НДС).

Кроме того, часть СОК может покрывать резервы предприятия и присутствовать в ликвидных активах.

Резервы представляют собой обособленную часть источников, которая концентрируется в резервных (страховых) фондах и предназначается для покрытия непредвиденных потребностей, расходов для подстраховки рисков. В зависимости от назначения формируемого резерва их создают для таких целей, как:

-

• снижение стоимости материальных ценностей;

-

• обесценение вложений в ценные бумаги;

-

• покрытие сомнительных долгов;

-

• покрытие предстоящих расходов и т. п. [6].

Следует отметить, что товары отгруженные, краткосрочная дебиторская задолженность, краткосрочные финансовые вложения и денежные средства относятся к группе ликвидных активов .

Рис. 1. Состав собственного оборотного капитала

Положительный собственный оборотный капитал ( СОК ) формируется в составе оборотных активов. Отрицательная расчетная величина СОК показывает на формирование источников материально-производственных запасов ( МПЗ ) в составе пассивов (рис. 1). Источники формирования МПЗ будут рассмотрены далее.

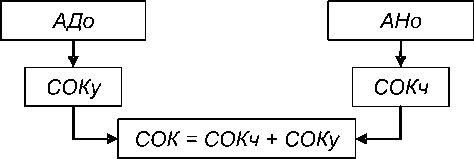

Нефункционирующие оборотные активы ( АНо ) состоят из части положительного собственного оборотного капитала ( СОКч ), превышающего оптимально необходимые МПЗ или затраченного на формирование резервов (ликвидных активов) (рис. 2):

АНо = СОКч = СОК – МПЗ . (4)

Рис. 2. Формирование собственного оборотного капитала

При рассмотрении корректировки на переизбыток СОК принято рассматривать СОКч .

При рассмотрении корректировки на недостаточность СОК принято анализировать диапазоны существования положительных величин СОК в составе оборотных активов и источников формирования МПЗ в составе краткосрочных пассивов.

При достаточности собственного положительного оборотного капитала ( СОК ) предприятие ведет бизнес с минимальным привлечением заемных средств, при недостаточности СОК – ориентируется на заемные средства, при избытке СОК – использует его для диверсификации портфеля, доходных вложений, минимизации рисков и т. д.:

СОК = СОКч + СОКу , (5)

где СОКу – часть собственного оборотного капитала, участвующая в формировании оптимально необходимого количества материально-производственных запасов (но не резервов и не ликвидных активов).

Формирование нефункционирующих внеоборотных активов ( АНв )

Предприятие состоит из активов, имеющих разные сроки эксплуатации, износы, оборачиваемости и ликвидности. Вклад этих активов в производственную деятельность предприятия различен. В таблице 1 представлены составляющие нефункционирующих внеоборотных активов ( АНв ), формирующиеся на базе балансовых позиций.

Таблица 1

Составляющие нефункционирующих внеоборотных активов (АНв)

|

Позиции баланса (строки баланса) |

Код строки баланса |

АНв |

|

ВНЕОБОРОТНЫЕ АКТИВЫ |

||

|

Нематериальные активы (04, 05): |

110 |

|

|

патенты, лицензии, товарные знаки (знаки обслуживания), иные, аналогичные с перечисленными права и активы |

111 |

не введенные в работу устаревшие по функциональному признаку хранящиеся «про запас на будущее» полностью амортизированные имеющие ничтожную полезность |

|

организационные расходы |

112 |

все виды организационных расходов, за исключением ноу-хау (используемых в производстве товаров, услуг) и расходов, имеющих определенную полезность в бизнесе |

|

деловая репутация организации |

113 |

позиция требует проверки на значимость (положительная или отрицательная) |

|

Основные средства (01, 02, 03): |

120 |

|

|

земельные участки и объекты природопользования |

121 |

земельные участки, относящиеся к объектам соцкультбыта земельные участки, превышающие оптимально необходимые для производственного процесса объекты природопользования, не участвующие в бизнесе земельные участки, связанные с незавершенными строительными объектами |

|

здания, сооружения, машины, оборудование |

122 |

объекты соцкультбыта объекты, нее участвующие в производственном процессе |

|

Незавершенное строительство (07, 08, 16, 61) |

130 |

Незавершенное строительство полностью относится к АНв |

|

Доходные вложения в материальные ценности (03): |

135 |

Нефункционирующие активы ( АНв ) определяются как разница в рыночной стоимости доходных вложений и капитализированной стоимостью годовых поступлений от этих вложений |

|

имущество для передачи в лизинг |

136 |

см. стр. 135 баланса |

|

имущество, предоставляемое по договору проката |

137 |

|

|

Долгосрочные финансовые вложения (06, 82): |

140 |

Нефункционирующие активы ( АНв ) определяются как разница в рыночной стоимости доходных вложений и капитализированной стоимостью годовых поступлений от этих вложений:

|

|

инвестиции в дочерние общества |

141 |

см. стр. 140 баланса |

|

инвестиции в зависимые общества |

142 |

|

|

инвестиции в другие организации |

143 |

|

|

займы, предоставленные организациям на срок более 12 месяцев |

144 |

Займы полностью относятся к АНв |

|

Отложенные налоговые активы |

145 |

Отложенные налоговые активы полностью относятся к АНв |

|

Прочие внеоборотные активы |

150 |

Статья требует подробного анализа и выделения АНв |

Работа по отдельным позициям требует пояснений.

Нематериальные активы. Деловая репутация

При рассмотрении позиции «деловая репутация» необходимо произвести ее проверку на значимость. Проверка может быть осуществлена несколькими методами, например с применением модели Эдвардса-Белла-Ольсона (модель ЕВО). В этом случае модель ЕВО принимает следующий вид:

V о = B о + GW ;

V T ( ROE i - r ) B i -1 4- ( ROE T+ 1 — r ) B T

Vn = Bn + / 1

M (1 + r)i r (1+ r )T , где Vo – стоимость бизнеса на дату оценки;

Bo – собственный капитал на дату оценки, полученный с использованием метода чистых активов;

-

V – стоимость бизнеса (предприятия);

GW – деловая репутация (гудвилл);

ROEi – рентабельность собственного капитала в текущий период;

i – количество расчетных периодов;

-

Т – время прогнозного периода;

BT – собственный капитал (чистые активы) компании на момент T без учета гудвилла;

r – ставка дисконтирования, соответствующая ожидаемой стоимости обслуживания капитала;

ROET+1 – рентабельность собственного капитала в постпрогнозный период (предполагается неизменной).

Один из алгоритмов расчета:

-

1) определение прогнозного и постпрогнозного периодов (прогнозный период может быть ограничен двумя-тремя годами);

-

2) построение на базе ретроспективных данных тренда В = F ( T ) (изменение собственного капитала во времени);

-

3) определение на базе регрессионного уравнения тренда величин Во , В1 , В2 , В3 ... ВT ;

-

4) определение ставки дисконтирования ( r ), соответствующей ожидаемой стоимости обслуживания капитала (возможно использование результатов доходного подхода);

-

5) определение ROE1 на базе балансовых данных и прогнозирование ROЕ2 , ROЕ3 … ROЕT+1 на базе трендового анализа или на базе привязки к денежным потокам и В ;

-

6) определение гудвилла предприятия.

Следует отметить, что указанный алгоритм эффективно применяется вместе с методом «чистых активов» ( Во – собственный капитал, полученный методом чистых активов).

В случае определения положительного значения деловой репутации ( +GW ) этот актив относится к функционирующим, в случае определения отрицательного значения деловой репутации этот актив должен учитываться как фактор, понижающий величину функционирующих активов.

Основные средства. Земельные участки и объекты природопользования. Здания и сооружения

Отдельные объекты жилой направленности (жилые здания) с проживающими в них людьми, имеющими права на занимаемые площади, не подлежат оценке, также как и земельные участки (ЗУ), выделенные для этих целей.

Объекты, служащие для поддержания комфортного эксплуатационного состояния жилых зданий и благоустройство придомовых территорий (дорожки, инженерные сети, трансформаторные подстанции, котельные и т. п.) относятся к АНв .

Следует отметить, что эксплуатационные расходы на содержание указанных объектов ложатся на плечи предприятий и ведут к снижению положительного СОК предприятия.

Названные эксплуатируемые объекты расположены на ЗУ, предприятия имеют права на эти участки, поэтому в расчетах целесообразно учитывать стоимость прав на ЗУ как АНв .

Вместе с тем возникает вопрос: сколько требуется земли для оптимального размещения улучшений? Здесь следует использовать в расчетах действующие нормативы, например ППМ № 49 «Об утверждении норм и правил проектирования планировки и застройки Москвы МГСН 1.01-99» (см. Приложение)2. В таблице 8.4 МГСН 1.01-99 приводятся ориентировочные размеры участков для комбинатов бытового обслуживания (КБО), в таблице 8.6 – рекомендуемые площади застройки общественных центров, в таблице 2 – нормируемые элементы территории участка жилой, смешанной жилой застройки.

Пример 1

Определяем общий нормативный размер земельного участка для эксплуатации жилого 5-этажного дома общей площадью 3 400 квадратных метров.

Согласно таблице 2 Приложения при ориентировочной плотности застройки жилых участков придомовая территория составляет 20,0 тыс. кв. м/га (плотность взята для примера как средняя) – 9,4 кв. м на 20 кв. м общей площади. Придомовая территория составляет:

9,4 х (3 400 / 20) = 1 598 кв. м.

Пример 2

Определяем общий нормативный размер земельного участка для эксплуатации 16-этажного дома общей площадью 6 400 квадратных метров.

Согласно таблице 8.6 Приложения при ориентировочной плотности застройки участков на свободных территориях для многофункциональной зоны делового комплекса придомовая территория составляет не менее 25 тыс. кв. м/га (плотность взята для примера как средняя). Придомовая территория составляет:

10 000 х (6 400 / 25 000) = 2 560 кв. м.

Что делать оценщику, если площади участков не соответствуют указанным нормативам?

Если площади земельных участков превышают площади, определенные нормативно

Нормативы разработаны для оптимального вклада стоимости ЗУ в стоимость общего объекта недвижимости, поэтому при проведении анализа наилучшего и наиболее эффективного использования (АННЭИ) потребуется разделить площадь участка на нормативно необходимую для эксплуатации объекта недвижимости как единого комплекса и дополнительную (лишнюю), которая пригодна для возможного развития инвестиционного проекта. Стоимость «лишнего» земельного участка может влиять на уменьшение прибыли предпринимателя (ПП) и появление внешнего износа.

Если площади земельных участков меньше, чем площади, определенные нормативно

В этом случае эксплуатация объекта недвижимости будет связана с определенными неудобствами (например, около офисного здания будут отсутствовать парковки или жилое здание останется без детской площадки), поэтому общая стоимость объектов недвижимости может снизиться, что приведет к уменьшению ПП. При проведении АННЭИ этот аспект должен быть учтен оценщиком. В целом рынок должен показать реакцию стоимостных параметров на изменения стоимости объектов недвижимости.

Аналогичные вопросы в отношении земельных участков возникают и при оценке производственных комплексов. В большинстве оцениваемые производственные комплексы, сформированные до 1992 года, расположены на земельных участках, выделенных под оптимальную загрузку зданий и сооружений в привязке к определенным технологическим процессам. При изменении плановой загрузки зданий и сооружений, а также технологий производства, расположения улучшений на площадях земельных участков становятся не оптимальными, зачастую появляются неиспользуемые площади улучшений и земельных участков. При анализе современных комплексов требуется решать задачи по выделению нефункционирующих ЗУ дифференцированно.

Следует отметить, что любое предприятие стремится сдать в аренду неиспользуемые в основном производстве площади улучшений, преследуя несколько целей, в том числе и получение дохода от неиспользуемых площадей при сохранении перспективы расширения предприятия с учетом этих площадей. Иногда производственные обстоятельства и личные интересы заставляют продавать неиспользуемые площади улучшений и земель- ных участков, и на территории производственных комплексов появляются «пятна» различной собственности.

Рассмотрим несколько приемов определения неиспользуемых площадей земельных участков и улучшений:

-

1) определяется в натуре заполнение земельных участков улучшениями в соответствии с генеральным планом и определяется их оптимальная загрузка с выделением нефункционирующих площадей (пустыри, большие площади озеленения, нефункционирующие участки инженерных сетей, площади улучшений и т. п.). Этот прием предполагает наличие большой информационной базы данных, получаемых на месте;

-

2) определяется проектная мощность производственного комплекса и мощность, реализуемая на дату оценки, находятся их соотношения и выделяются производственные площади и площади земельных участков, не участвующие в основном производстве. Анализируются величины площадей, сдаваемых в аренду. Этот прием позволяет выделить как дополнительные площади земельных участков, так и дополнительные офисно-производственные площади и дополнительные мощности инженерных сетей. Здесь также необходимо наличие большого информационного блока;

-

3) рассчитывается требующаяся площадь улучшений и земельных участков исходя из количества персонала и технологического процесса. В этом случае необходимо привлечение нормативных данных об использовании площадей и земельных участков.

Рассмотрим частный пример расчета требующихся площадей улучшений (из отчета по оценке бизнеса).

Пример 3

По представленным заказчиком данным, площади помещений, не участвующие в технологическом процессе, сдаются в аренду сторонним и зависимым предприятиям. Общая площадь арендуемых помещений – 26 681,2 квадратных метра, площадь помещений, используемых предприятием – 79 357,8 квадратных метра. Выручка от аренды за 200.. год составила 33 630 тысяч рублей.

Средняя численность работников предприятия (г. Москва) составляет около 1 400 человек.

Согласно таблице 1.7 БУПС ММР-2.1.02-97 нормы расхода площадей для офисов составляют 12–24 квадратных метра на одного человека, а для производственных помещений с емким производственным оборудованием – 20 квадратных метров на одну единицу оборудования (КБО – гаражи для автотранспорта).

Найдем ориентировочную величину требуемых площадей для размещения сотрудников:

1 400 х (12 + 24) / 2 = 25 200 кв. м.

В результате анализа оцениваемого объема производственного оборудования по форме № 1 бухгалтерского баланса установлено ориентировочное количество емких объектов (единиц оборудования) – около 946 штук.

Требуемая площадь:

946 х 20 = 18 920 кв. м.

Общие потребности в офисно-производственно-бытовых площадях:

(25 200 + 18 920) х 1,3 = 44 120 кв. м, где 1,3 – ориентировочный коэффициент, учитывающий наличие вспомогательных и складских помещений (БУПС ММР-2.1.02-97, данные СниПов).

Общие используемые площади вместе с арендуемыми площадями:

44 120 + 26 681,2 = 70 801,2 кв. м.

Общая площадь эксплуатируемых помещений в Москве и Мытищах:

62 517,5 + 16 840,3 = 79 357,8 кв. м.

Таким образом, можно считать, что предприятия имеют запас площадей в 12 процентов:

79 357,8 / 70 801,2 = 1,121 кв. м.

В связи с ориентацией бизнес-плана на наращивание мощности предприятия запас площадей предприятия с учетом перспективного ввода дополнительных площадей (незавершенные строительные объекты) и хранения запасов является оптимальным, и существенного роста площадей, сдаваемых в аренду, не предвидится.

Для производства расчетов используется рост арендных ставок на уровне роста стоимости объектов недвижимости. Рост стоимости объектов недвижимости прогнозируется на уровне индексов цен. По данным сборника Ко-Инвест «Индексы цен в строительстве» № 56 за 2006 год, индексы цен показали следующий рост (с. 22 для Москвы):

3,703 / 2,994 = 1,236.

С учетом инфляции в 8–10 процентов реальный (а не номинальный) рост арендных ставок можно прогнозировать на пессимистическом уровне:

1,236 – 0,10 = 1,136.

Прогноз роста арендных ставок может быть реален на ближайшие 3 года.

Основные средства. Незавершенное строительство

Незавершенные строительные объекты полностью относятся к нефункционирующим активам. Следует отметить, что земельные участки, на которых располагаются эти объекты, также следует отнести к нефункционирующим активам.

Основные средства. Машины и оборудование

Нефункционирующие активы по машинам и оборудованию определяются в привязке к объектам соцкультбыта, дополнительным инженерным сетям и незагруженным производственным комплексам.

Разница в корректировках на нефункционирующие активы в сравнительном и доходном подходах

Рассмотрим вопрос учета деловой репутации ( GW ) при проведении корректировок.

В рамках доходного подхода денежные потоки учитывают влияние деловой репутации предприятия, поэтому учитывать ее при корректировке нецелесообразно.

В рамках сравнительного подхода:

-

• при использовании метода рынка капитала учитывать деловую репутацию нецелесообразно;

-

• при использовании метода компании-аналога учет деловой репутации достаточно трудоемок и оценщик предпочитает подбирать близкие аналоги (иногда неучет деловой ре-

- путации приводит к большим разбросам стоимости бизнеса, рассчитанной по нескольким мультипликаторам);

-

• при использовании метода отраслевых соотношений учет деловой репутации необходим.

Следует отметить, что теоретически при сравнении предприятий-аналогов по узкоспециализированным предприятиям, основанным на интеллектуальном капитале (оценка, аудит, юридические услуги и т. п.), может быть использован еще один тип мультипликатора:

М = «Цена / Деловая репутация» .

Еще более эффективным для таких предприятий мог бы служить мультипликатор:

М = «Цена / Стоимость интеллектуального капитала» .

Однако большая трудоемкость в расчетах стоимости интеллектуального капитала пока не позволяет ориентироваться на этот мультипликатор [7].

Доходный подход

Для доходного подхода целесообразно рассматривать и анализировать вклад всех позиций, упомянутых в таблице 1, в стоимость АНв .

При расчетах денежных потоков в рамках доходного подхода может предусматриваться ввод в работу ранее не функционировавших «нематериальных активов», «основных средств», «незавершенного строительства» , поэтому выделение этих активов в составе АНв должно быть обосновано отсутствием генерации денежных потоков, учитываемых при использовании доходного подхода.

При генерации денежных потоков «доходные вложения в материальные ценности» и «долгосрочные финансовые вложения» должны присутствовать в реверсии постпрогнозного периода, а при отсутствии генерации – в составе АНв . «Отложенные налоговые активы» могут учитываться в денежных потоках. «Прочие внеоборотные активы» требуют дифференцированного анализа.

Сравнительный подход:

-

• при использовании метода рынка капитала учитывать АНв нецелесообразно;

-

• при использовании метода компании-аналога учет АНв достаточно трудоемок, и оценщик предпочитает подбирать достаточно близкие аналоги (иногда неучет АНв приводит к большим разбросам стоимости бизнеса, рассчитанной по нескольким мультипликаторам);

-

• при использовании метода отраслевых соотношений учет АНв необходим, но достаточно труден в реализации, поскольку требуется анализировать позиции АНв , не специфичные для предприятий конкретной отрасли.

Границы существования собственного оборотного капитала ( СОК )

Диапазоны существования СОК

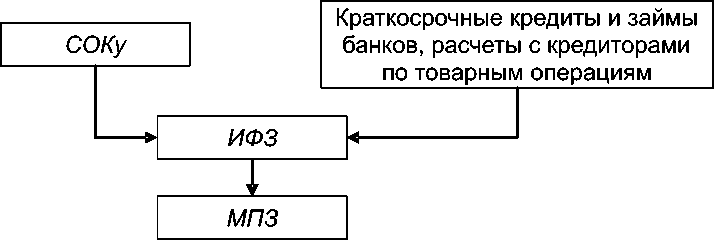

Как было показано ранее, собственный оборотный капитал используется для покрытия оптимально необходимых материально-производственных запасов (МПЗ) и резервов (ликвидных активов). Запасы, кроме того, могут формироваться за счет краткосрочных кредитов банка и займов, а также кредиторской задолженности по товарным операциям. Таким образом, сумма источников формирования материально-производственных запасов ( ИФЗ ) [1] равна:

Источники формирования запасов (ИФЗ) = СОКу + Краткосрочные кредиты и займы банков + Расчеты с кредиторами по товарным операциям (10)

Или:

ИФЗ = СОКу + Форма 1, стр. 611 (кредиты банков) +

+ Форма 1, стр. 612 (прочие займы) + Форма 1, стр. 622 (векселя к уплате) + (11)

+ Форма 1, стр. 627 (авансы полученные) (рис.3).

Рис. 3. Формирование МПЗ

Показатель общей величины основных источников формирования запасов и резервов ( ИФЗ ) является приближенным , так как часть краткосрочных кредитов выдается под товары отгруженные ( ТО ), а для покрытия запасов и затрат иногда привлекается часть кредиторской задолженности ( КЗ ), зачтенная банком при кредитовании. Величины ТО и КЗ в балансе не выделяются, для них можно определить только верхние границы. Ссуды под товары отгруженные ограничены сверху дебиторской задолженностью за товары, работы и услуги, а кредиторская задолженность, зачтенная банком при кредитовании, не превышает сумму задолженности за товары и услуги и задолженности по авансам полученным [3].

Если предприятие не зависит от внешних кредиторов, то оно имеет абсолютную финансовую устойчивость, при этом все запасы полностью покрываются за счет СОК :

МПЗ ≤ СОК .

Это означает, что предприятие полностью не использует (или не имеет возможности использовать) ИФЗ в своей деятельности, что вряд ли сравнимо с идеальной схемой его работы.

Успешно функционирующее предприятие, имеющее нормальную финансовую устойчивость, использует для покрытия МПЗ как собственные, так и заемные средства:

СОК < МПЗ < ИФЗ .

Следует отметить, что при нормальной финансовой устойчивости предприятия оно может обходиться без положительной величины СОК ( СОК = 0).

|

№ п/п |

Характеристика предприятия |

Деловая репутация (GW) |

Величина СОК в начале производственного цикла |

Величина СОК в конце производственного цикла |

|

1 |

Предприятие на стадии банкротства |

GW < 0 |

СОК ≤ 0 (отсутствие СОК или его отрицательная величина) |

Цикла может и не быть |

|

2 |

Предприятие на стадии инвестиционного развития до прохождения точки безубыточности |

GW < 0 |

СОК > МПЗ (большие риски входа на рынок) |

СОК ≤ МПЗ (большие риски приобретения клиентелы) |

|

3 |

Предприятие на стадии развития после прохождения точки безубыточности |

GW < 0 |

СОК < МПЗ (сохраняются определенные риски работы на рынке) |

СОК = 0 СОК < МПЗ < ИФЗ |

|

4 |

Среднеотраслевое предприятие |

GW = 0 |

СОК < МПЗ |

СОК < МПЗ < ИФЗ СОК ≤ 0 |

|

5 |

Предприятие, входящее в десятку лучших отраслевых |

GW > 0 |

СОК ≤ 0 |

МПЗ = ИФЗ Или СОК ≤ 0 (малые риски в работе с клиентелой) |

|

6 |

Предприятие-монополист |

GW > 0 |

СОК < 0 |

МПЗ = ИФЗ |

|

№ п/п |

Нормируемые текущие активы и пассивы |

Запасы и резервы |

Договорные условия поставок и оплаты |

Незавершенное производство |

||||

|

'X о . щ О СП § S сп Ч о. о о |

X S 4 1 Е о |

е <£ X Щ ф X О о о $ СГ I к X СП СП С |

X О. щ О СП с |

2 х= о ох °C I Я о х Ч О к- Q. ел |

X hi О ^ с: |

СП & |

||

|

1 |

Готовая продукция: свинина в живом весе |

10 |

3 |

100 |

5 |

0 |

2 |

158,7 (2,3 опороса в год) |

|

2 |

Прямые материальные затраты: кормовые запасы |

5 |

3 |

100 |

3 |

0 |

1 |

– |

|

энергоносители |

5 |

1 |

100 |

1 |

0 |

1 |

– |

|

|

3 |

Накладные расходы |

Резерв денежных средств |

30 |

– |

– |

– |

– |

– |

|

4 |

Заработная плата |

Период выплаты (раз/мес.) |

30 |

0 |

30 |

0 |

5 |

– |

|

5 |

Ремонтные запасы |

90 |

90 |

– |

– |

– |

– |

– |