Практики формирования финансово грамотного поведения российского студенчества

Автор: Круглова Е.Л., Мальшаков А.А.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Социология

Статья в выпуске: 5, 2024 года.

Бесплатный доступ

Актуальность темы финансовой грамотности подтверждается как вниманием Правительства, ввиду внедрения программ по ее повышению среди населения России, так и признанием самих россиян низкого уровня своей финансовой культуры, что отражается в результатах социологических исследований. В статье представлены разные подходы к определению финансовой грамотности, описаны правительственные инициативы по внедрению практик повышения уровня финансовой грамотности в России. Эмпирическим объектом исследования выбрана студенческая молодежь, что обусловлено специфичностью данной социально-демографической группы для изучения сферы финансов. В статье приводятся данные авторского социологического исследования, проведенного методом глубинного интервью. Главным итогом научной работы послужило выделение разнообразных практик по формированию финансово грамотного поведения российских студентов. В основу легли данные контент-анализа официальных документов, законодательных актов и информация, полученная в ходе интервью. Иными словами, выделенные практики являются симбиозом практического и теоретического подходов и учитывают позиции как официальных правительственных структур, так и населения.

Финансовая грамотность, финансовые практики, финансово грамотное поведение, финансовые стратегии, студенчество, финансово-экономическая сфера

Короткий адрес: https://sciup.org/149145468

IDR: 149145468 | УДК: 316.334.2 | DOI: 10.24158/tipor.2024.5.2

Practices for forming financially literate behavior among Russian students

The relevance of financial literacy is underscored by both government attention, as evidenced by the implementation of programs aimed at its enhancement among the Russian population, and the acknowledgment by Russians themselves of their low level of financial culture, as reflected in the results of sociological studies. This article presents various approaches to defining financial literacy and describes governmental initiatives to introduce practices aimed at raising the level of financial literacy in Russia. The empirical object of the study is chosen to be student youth, due to the specificity of this socio-demographic group for the study of the financial sphere. The article presents data from the author's sociological research conducted using the in-depth interview method. The main result of the scientific work is the identification of various practices for the formation of financially literate behavior among Russian students. The foundation of this identification lies in the data from content analysis of official documents, legislative acts, and information obtained during interviews. In other words, the identified practices constitute a symbiosis of practical and theoretical approaches, taking into account the positions of both official government structures and the population. In conclusion, through empirical research and analysis, the article identifies a range of effective practices for fostering financially literate behavior among Russian students. By incorporating both practical and theoretical approaches, these practices aim to bridge the gap between official policies and the needs of the populace, ultimately contributing to the cultivation of a more financially savvy society.

Текст научной статьи Практики формирования финансово грамотного поведения российского студенчества

Введение . В XXI в. как ученым, так и практикам, предпринимателям и всему населению стало очевидно, что повысить уровень своего благосостояния, укрепить его, подняться на социальном лифте невозможно без определенного уровня знаний и умений в сфере экономики и финансов. Вопрос финансово грамотного поведения вытекает из более общего – финансовой грамотности, актуальность освещения которой подтверждается популяризацией данной темы не только в научных и государственных кругах, но и, к примеру, в публицистической1 и даже детской литературе2.

В отечественной литературе термин «финансовая грамотность» определяется как способность человека принимать осознанные финансовые решения, планировать свое будущее, распоряжаться деньгами с умом и ответственно, а также обладать знаниями о финансовых инструментах и возможностях их использования для достижения финансовых целей (Сушко, 2017).

В рамках зарубежной литературы встречаются следующие понятия:

-

1. Финансовая грамотность представляет собой уровень знаний и понимания финансовых понятий, навыков планирования бюджета, умения управлять долгами и кредитами, а также принимать обоснованные финансовые решения (Khan, Siddiqui, Imtiaz, 2022).

-

2. Финансовая грамотность означает способность человека понимать финансовые концепции и использовать этот навык для принятия обоснованных финансовых решений (Koskelainen et al., 2023).

-

3. Финансовая грамотность включает в себя знание о финансовых продуктах, осознанное управление финансами, а также способность применять финансовые знания в повседневных жизненных ситуациях (Kumar et al., 2023).

Иными словами, финансовая грамотность рассматривается как ключевой элемент личной финансовой культуры, способствующий финансовой устойчивости и благополучию. Определения и отечественной, и зарубежной литературы подчеркивают важность уровня знаний и навыков в области управления финансами для принятия обоснованных финансовых решений и формирования финансово грамотного поведения, что является объектом изучения данного исследования.

В качестве предмета выделены практики формирования финансово грамотного поведения. А эмпирическим объектом являются российские студенты ввиду специфичности данной социально-демографической группы для изучения сферы финансов. С одной стороны, студенты входят в более широкое понятие «молодежь» и еще только начинают свой жизненный путь, объективно не имея должного опыта и багажа знаний. Однако, с другой стороны, именно студенческая молодежь – это фундамент будущего среднего класса страны, который станет главной рабочей силой через несколько лет, следовательно, их уровень финансовой грамотности и понимание основ финансово грамотного поведения важно не только как предмет их субъективной заинтересованности, но и как один из ключевых вопросов экономического развития страны.

Правительственные инициативы по формированию финансовой грамотности . В современной России проблема формирования финансовой грамотности населения поднимается не только в научной литературе, но и на уровне государственных социальных институтов. Так, например, по распоряжению Правительства Российской Федерации от 25 сентября 2017 г. № 2039-р была разработана Стратегия повышения финансовой грамотности населения на 2017– 2023 гг.3

Цель Стратегии заключалась в создании основ для формирования финансово грамотного поведения населения, необходимого для повышения уровня и качества жизни россиян. Был выделен ряд задач, необходимых для достижения поставленной цели, они отражены на рисунке 1.

Рисунок 1 – Задачи Стратегии повышения финансовой грамотности населения 1

Figure 1 – Objectives of the Strategy for Improving Financial Literacy of the Population

Повышение охвата и качества финансового образования и информированности населения, а также обеспечение необходимой институциональной базы и методических ресурсов образовательного сообщества с учетом развития современных финансовых технологий

Разработка механизмов взаимодействия государства и общества, обеспечивающих повышение финансовой грамотности населения и информированности в указанной области, в том числе в части защиты прав потребителей финансовых услуг, пенсионного обеспечения и социально ответственного поведения

Кроме того, необходимо отметить, что Cтратегия должна охватывать разные целевые аудитории населения России, то есть с учетом их географических, возрастных, гендерных, социальных, профессиональных и образовательных отличий.

В рамках реализации рассматриваемой Cтратегии можно выделить два ключевых направления (рис. 2).

Направление деятельности, касающееся решения задачи по повышению охвата и качества финансового образования и информирования населения в области финансового образования, а также по обеспечению необходимой институциональной базы и методических ресурсов образовательного сообщества

Направление, касающееся решения задачи по разработке механизмов взаимодействия государства и общества, обеспечивающих повышение финансовой грамотности населения, в том числе в части информирования о правах потребителей финансовых услуг и способах их защиты, а также формирования социально ответственного поведения участников финансового рынка

Рисунок 2 – Основные направления Стратегии формирования финансовой грамотности населения 2

Figure 2 – The Main Directions of the Strategy for the Formation of Financial Literacy of the Population

На официальном сайте Министерства финансов Российской Федерации представлены отчеты о реализации Cтратегии. Например, в одном из них от 01.06.2023 г. представлена аналитическая справка о реализации Cтратегии, основные положения которой представлены на рисунке 3.

41 070 образовательных и профессиональных образовательных организаций в 2021/2022 учебном году проводили мероприятия в сфере финансовой грамотности для обучающихся

15 621 722 человек, обучающихся в общеобразовательных и профессиональных образовательных организациях, приняли в 2021/2022 учебном году участие в мероприятиях в сфере финансовой грамотности

85 субъектов Российской Федерации утвердили и реализовали в 2022 году региональные программы повышения финансовой грамотности

Рисунок 3 – Аналитическая справка о реализации Стратегии 1

Figure 3 – Analytical Report on the Implementation of the Strategy

Данные показатели были получены путем проведения социологических и статистических исследований в 2022 г.

Практики популяризации финансовой грамотности . Отдельное внимание стоит уделить практикам информирования населения и популяризации идей финансовой грамотности (рис. 4).

Организация и проведение олимпиад в сфере финансовой грамотности для обучающихся общеобразовательных и профессиональных образовательных организаций, а также обучающихся обазовательных организаций высшего образования – выполнено

Разработка и утверждение единого ежегодного плана мероприятий по популяризации задачи повышения финансовой грамотности населения – выполнено

Развитие волонтерского движения по финансовой грамотности;

масштабирование лучших частных и общественных иниоциатив – выполнено

Разработка новых, а также актуализация действующих информационных и просветительских материалов с наиболее актуальными вопросами о финансовой грамотности – выполнено

Распространение разработанных просветительских и информационных материалов о финансовой грамотности и защите прав потребителей финансовых услуг для различной целевой аудитории (включая субъекты малого и среднего предпринимательства), в том числе в ходе проведения обучающих вебинаров и семинаров; поддержка систем обратной связи по вопросам о финансовой грамотности и защите прав потребителей – выполнено

Создание и поддержание единой системы информационных ресурсов в области финансовой грамотности в том числе создание новых, а также развитие действующих цифровых ресурсов (электронные учебники, видеоматериалы, онлайн-игры, мобильные приложения и другое) и их продвижение в образовательном сообществе – выполнено

Рисунок 4 – Практики формирования финансовой грамотности, применяемые в рамках государственной Стратегии2

Figure 4 – Financial Literacy Practices Applied within the Framework of the State Strategy

Таким образом, исходя из представленных данных, можно сказать, что реализацию Стратегии можно считать весьма эффективной за счет широкого охвата разных групп населения и применения достаточного количества практик по формированию его финансовой грамотности.

Кроме того, хотелось бы также отметить, что финансовые институты выступают в качестве основных участников экономических отношений. По мнению ряда экономических экспертов, именно от эффективности их функционирования зависит активность граждан на финансовом рынке, а также их благополучие.

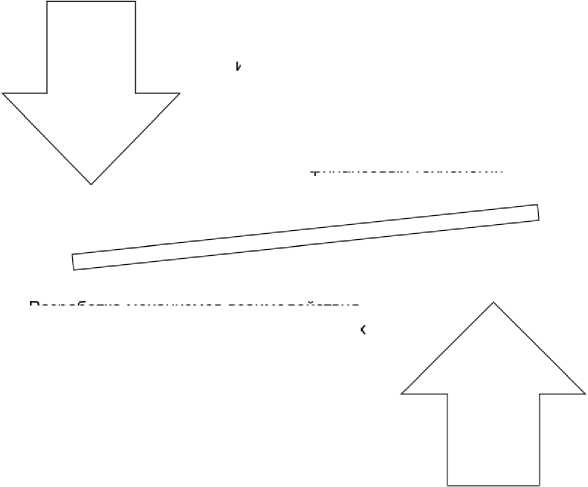

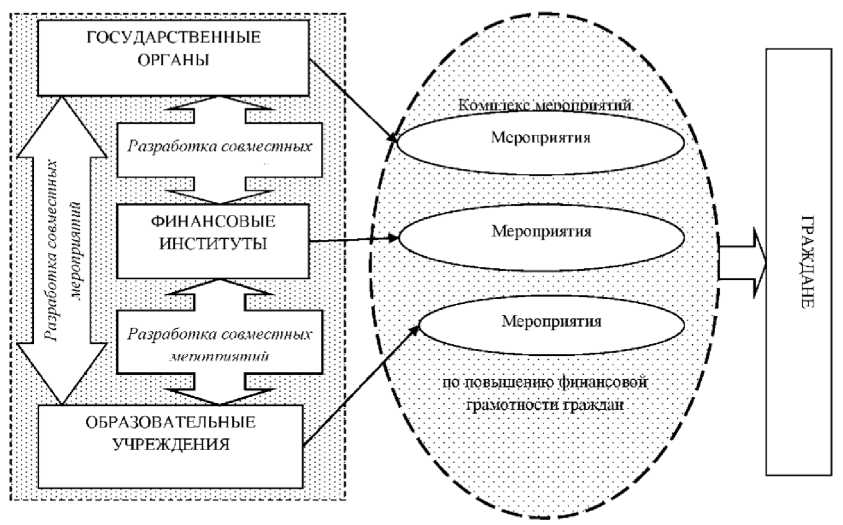

Образовательные практики формирования финансовой грамотности . Отдельную роль в формировании финансовой грамотности занимают образовательные учреждения. Это объясняется тем, что они сосредоточены на создании и применении образовательных методов, учитывающих специфику аудитории. Более того, использование этих методов, обучение им носит систематический характер и охватывает множество людей. Очевидно, что основная целевая группа – это граждане, определяющие объект системы – финансовую грамотность населения.

Систему взаимодействия указанных субъектов можно представить в виде схемы, изображённой на рисунке 5.

Рисунок 5 – Схема взаимодействия в деятельности по формированию финансовой грамотности населения1

Figure 5 – The Scheme of Interaction in the Formation of Financial Literacy of the Population

Далее выделим основные принципы, на которых построена система взаимоотношений субъектов в процессе формирования финансовой грамотности (рис. 6).

-

• Общая доступность знаний и информации для всех граждан без исключений

-

1 •Обратная связь между всеми субъектами системы

-

2 J

-

• Социальая ответственность всех субъектов системы

-

3 •Инициатива всех субъектов системы

4/J--------------------------------------------------------------------J

Рисунок 6 – Принципы системы финансовых взаимоотношений субъектов 2

Figure 6 – Principles of the System of Financial Relations of Subjects

Проблема формирования финансовой грамотности населения является многогранной. Эти факторы определяют необходимость разработки мероприятий, соответствующих интересам и потребностям различных целевых групп. Они могут быть сформированы на основе таких критериев, как возраст, уровень доходов, образования и место жительства. Однако наличие этих критериев затрудняет создание универсальных мер по повышению финансовой грамотности населения.

К примеру, в соответствии с таким критерием, как возраст, можно выделить три уровня системы финансового просвещения (требования в области финансовой грамотности отражены на рисунке 7).

|

Дети старшего школьного возраста (15–17 лет) |

Молодые люди (18–23 года) и экономически активное, трудоспособное население |

Граждане старшего возраста (60 лет) |

|

|

1— ф со |

Основы функционирования финансовой системы как части знаний о законах функционирования общества. Источники доходов и обязательные расходы домашнего хозяйства |

Нормативно-правовые акты, определяющие правовые основы управления персональными финансами. Права и обязанности гражданина как участника экономических отношений. Виды финансовых институтов и их продукты. Основы обеспечения персональной финансовой безопасности |

|

|

1— ф |

Планировать свои расходы и доходы |

Выбирать и использовать финансовые продукты согласно персональным финансовым приоритетам. Применять нормы закона при управлении персональными финансами. Составлять текущий и перспективный персональный финансовый план. Рассчитать сумму налоговых выплат и вычетов |

|

|

S со ф т |

Совершения безопасных расчетов с использованием современных платежных инструментов |

||

|

Взаимодействия и общения с представителями финансовых институтов. Составления налоговой декларации |

|||

Рисунок 7 – Требования в области финансовой грамотности 1

Figure 7 – Financial Literacy Requirements

В рамках данного исследования для авторов интерес представляет вторая возрастная группа. Совместно с МФЦ именно для данной возрастной группы была разработана Национальная программа повышения финансовой грамотности граждан, целью которой выступает формирование у обучающихся высокого уровня финансовой культуры. Достижение данной цели будет достигнуто за счет усвоения следующих аспектов, указанных на рисунке 8.

Знание устройства базовых финансовых институтов, принципов взаомодействия финансовых организаций с гражданами, правил безпасного взаимодействия с ними

Круг важнейших ценностей и поведенческих установок ответственного обдуманного поведения

Умения находить актуальную финансовую информацию из различных источников, осуществлять несложные финансовые расчеты

Компетенции, предполагающие развитие способности решать практические финансовые задачи, с которыми сталкивается каждый член современного общества

Рисунок 8 – Аспекты, необходимые для усвоения студентами с целью формирования финансовой грамотности 2

Figure 8 – Aspects Necessary for Students to Learn in Order to Form Financial Literacy

Деятельностным компонентом содержания образования финансовой грамотности является умение решать практические жизненные задачи в области личных финансов. Данная компетенция строится на Модели обоснованного (рационального) выбора (рис. 9).

Диагностика проблемы (жизненная проблема, которая имеет финансовый характер или может быть решена с помощью фин ан совых организаций и/или инструментов)

Определение и харакеристика критерив личного ввыбора и ограничений выбора (то, что важно при выборе финансового решения для конкретного человека/семьи)

Поиск и характеристика альтернатив решения проблемы (одна и та же проблема может быть решена разными способами)

Оценка альтернатив с точки зрения критериев выбора

(оценка позволяет выявить наиболее подходящий вариант именно этому человеку/семье)

Осуществление выбора - принятие решения

Реализация на практике принятого решения (вступление во взаимодействие с финансовыми организациями)

Рисунок 9 – Модель рационального выбора 1

Figure 9 – Rational Choice Model

Формирование финансовой грамотности осуществляется за счет использования ряда методов, выбор которых обуславливается характером взаимодействия учеников. Выделяют два вида методов, они отражены на рисунке 10.

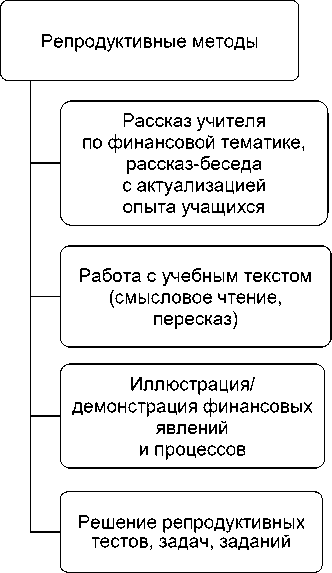

Продуктивные методы

Проблемно-поисковые (найти способ решения проблемы , найти ответ на практическую задачу)

Исследователько-поисковые (проведение соцопросов, замеров, наблюдений, расчетов и др.)

Проектные (создание проекта в области личных, семейных финансов; финансовые расчеты другх проектов; управление проектом)

Рисунок 10 – Методы, используемые для формирования финансовой грамотности в рамках программы 2

Figure 10 – Methods Used for the Formation of Financial Literacy in the Framework of the Program

Таким образом, на основе рассмотренной информации можно выделить ряд универсальных практик, позволяющих сформировать финансовую грамотность населения.

-

1) В первую очередь необходимо отметить обеспечение финансового образования. Данная практика подразумевает под собой проведение курсов и тренингов по финансовой грамотности, что было продемонстрировано на примере государственной Стратегии, и позволит с детского возраста обучить граждан основам управления деньгами, долгами, пониманию бюджета, инвестиций и т. д.

-

2) Кроме того, стоит выделить практику составления и планирования личного бюджета. Это необходимо для того, чтобы население могло более эффективно планировать и контролировать свои финансы и учитывать долгосрочные финансовые цели. Данная практика позволит избежать лишних затрат и задолженностей.

-

3) Похожей практикой является финансовое планирование, которое позволит грамотно распоряжаться финансами на протяжении долгосрочных периодов и может способствовать росту инвестиций.

Таким образом, необходимо подчеркнуть, что финансовая грамотность может формироваться путем применения целого ряда практик. При этом если государство ставит перед собой цели повышения финансовой грамотности граждан, то необходимо учитывать особенности всех социальных групп населения в соответствии с их полом, возрастом, регионом проживания и другими характеристиками.

Заключение . В ходе изучения темы финансовой грамотности и финансово грамотного поведения студенческой молодежи авторами было проведено эмпирическое социологическое исследование методом глубинного интервью (количество респондентов n = 11). Респонденты - студенты высших учебных заведений России. Метод отбора был случайным, а основными его признаками являлись факт обучения в высшем учебном заведении и доступность для записи интервью.

В рамках интервью студентам было предложено дать некоторые рекомендации себе двухлетней давности относительно своего финансового поведения, а также рекомендации нынешнему молодому поколению, что позволяет описать эффективные практики финансово грамотного поведения, сформулированные от первого лица.

Можно выделить то, что некоторые студенты отмечают повышение уровня грамотности своего финансового поведения за прошедшие два года, поскольку сейчас они фиксируют, что двумя годами ранее они вели себя неграмотно и посоветовали бы себе иначе действовать в сфере финансов:

-

- «Откладывать деньги надо было раньше»;

-

- «И, наверное, я бы себе сказала не брать такие большие кредиты».

Помимо прочего студенты посоветовали бы себе вести более осознанную модель потребления. Молодые люди тем самым осознают важность грамотно подходить к своим тратам и покупкам:

-

- «Хотела бы не тратиться на какие-то спонтанные покупки, то есть все-таки сначала оценивать необходимость покупки, прежде чем реально ее оплатить»;

-

- «Поменьше одежды покупать»;

-

- «Не тратить деньги на всякие ненужные покупки».

Результаты исследования продемонстрировали, что студенты слабо вовлечены в различные финансовые сферы, мало пользуются различными финансовыми инструментами. И в рекомендациях молодому поколению обучающиеся упоминали важность использования этих инструментов (кредитование, инвестирование, сбережение), а также умение грамотно планировать свои денежные средства и рационально распоряжаться деньгами.

При этом не все проявляют осознанность касательно понимания важности грамотного финансового поведения:

-

- «Да не знаю, наверное, стоит как-то повысить свои знания, но пока мне лень... А вообще, я общаюсь с ребятами, которые тоже особо не беспокоятся об этом. Пока молодые - можно».

Также в качестве рекомендаций студенты выделили повышение информированности о сфере финансов за счет общения с родителями и родственниками, перенимание опыта старшего поколения:

-

- «Мне, например, помогает то, что я разговариваю со своими родителями об этом. Они все рассказывают. Я бы рекомендовала взаимодействовать со своими родственниками, родителями».

Обобщая, можно выделить следующие проблемные зоны в области финансового поведения, которые отмечали студенты: неумение грамотно распоряжаться деньгами, а также планировать бюджет; отсутствие опыта или знаний в различных финансовых сферах (инвестирование, страхование, сбережение); отсутствие осознанного потребления, непонимание важности постановки финансовых планов. Исходной точкой этих проблем выступает недостаточная информированность и осведомленность, что подтверждает наш теоретический анализ.

Таким образом, формирование у студентов осознанного и ответственного отношения к своим финансам, повышение их знаний с акцентом на понимание функционирования различных аспектов финансовой сферы – важнейшие шаги на пути повышения грамотного финансового поведения студенческой молодежи. Только при наличии необходимых финансовых знаний и навыков молодые люди смогут принимать осознанные решения и грамотно строить свою будущую жизнь.

Список литературы Практики формирования финансово грамотного поведения российского студенчества

- Евстафьева И.Ю., Иванова Н.Г., Шубаева В.Г. Методология и практика повышения финансовой грамотности населения России // Известия Санкт-Петербургского государственного экономического университета. 2016. № 4 (100). С. 48-56.

- Сушко Е.Ю. Финансовое поведение населения и его детерминанты // Финансы и кредит. 2017. Т. 23, № 12. С. 670-682. EDN: TLQNSH

- Штейнберг А.А. Формирование финансовой грамотности населения: обзор лучших мировых практик // Государственное управление и развитие России: глобальные угрозы и структурные изменения: cборник статей международной конференц-сессии. М., 2020. Т. 1. С. 439-449. EDN: XOKWRS

- Financial literacy in the digital age - A research agenda / T. Koskelainen [et al.] // Journal of Consumer Affairs. 2023. Vol. 57, no. 1. P. 507-528. DOI: 10.1111/joca.12510 EDN: KVPWSJ

- Khan F., Siddiqui M.A., Imtiaz S. Role of financial literacy in achieving financial inclusion: A review, synthesis and research agenda // Cogent Business & Management. 2022. Vol. 9, no. 1. Article 2034236. DOI: 10.1080/23311975.2022.2034236 EDN: NSRGNI

- The interplay of skills, digital financial literacy, capability, and autonomy in financial decision making and well-being / P Kumar [et al.] // Borsa Istanbul Review. 2023. Vol. 23, no. 1. P. 169-183. DOI: 10.1016/j.bir.2022.09.012 EDN: GNCFUC