Правовые основы применения системы таможенно-тарифного регулирования

Автор: Немоляева А.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Юридические науки

Статья в выпуске: 1-4 (88), 2024 года.

Бесплатный доступ

В данной статье подлежат рассмотрению правовые основы применения элементов системы таможенно-тарифного регулирования в отношении стран, нарушающих экономические интересы Российской Федерации. Рассмотрены изменения направлений таможенно-тарифной политики. В процессе исследования автором анализируется изменение ставок ввозных таможенных пошлин на товары, по которым ранее предусматривалась ставка ввозной пошлины в размере 0%. На данный момент в соответствии с Единым таможенным тарифом ставки ввозных таможенных пошлин на отдельные товарные позиции варьируются между 3% и 15% от стоимости товара. Также автором представлен перечень тарифных квот на 2024 год в отношении сельскохозяйственных товаров.

Внешнеэкономическая деятельность, таможенные пошлины, тарифная квота, таможенно-тарифное регулирование, таможенный тариф

Короткий адрес: https://sciup.org/170203248

IDR: 170203248 | DOI: 10.24412/2500-1000-2024-1-4-19-22

Legal basis for the application of the system of customs and tariff regulation

This article should consider the legal basis for the application of elements of the customs and tariff regulation system in relation to countries that violate the economic interests of the Russian Federation. Changes in the directions of the customs and tariff policy were considered. In the process of the study, the author analyzes the change in the rates of import customs duties on goods at which the import duty rate of 0% was previously provided. At the moment in accordance, the rate of import customs duties Individual items vary between 3% and 15% of the item value. The author also presents a list of tariff quotas for 2024 for agricultural goods.

Текст научной статьи Правовые основы применения системы таможенно-тарифного регулирования

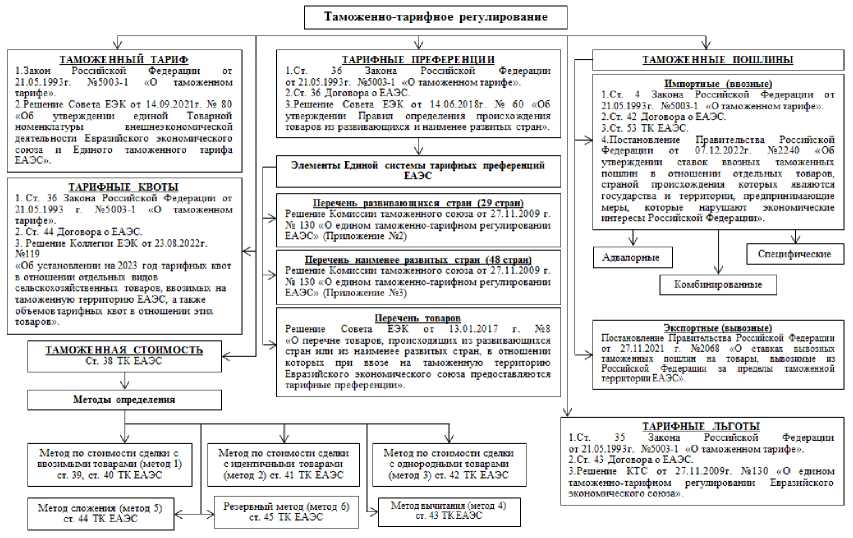

Таможенно-тарифное регулирование представляет собой метод государственного регулирования внешней торговли, осуществляемый посредством применения ввозных и вывозных таможенных пошлин. В соответствии со ст. 19 Федерального закона от 8 декабря 2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» таможенно-тарифное регулирование применяется в целях регулирования внешней торговли товарами, в том числе для защиты внутреннего рынка.

Элементы системы таможеннотарифного регулирования, представлены на рисунке 1.

Рис. 1. Правовые основы применения системы таможенно-тарифного регулирования

В связи с введением экономических санкций недружественными странами в отношении России изменилось международное взаимодействие и таможенное сотрудничество. Кроме того, изменились направления таможенно-тарифной политики. Министерством финансов Российской Федерации утверждены направления бюджетной, налоговой и таможеннотарифной политики на 2024 год и на плановый период 2025 и 2026 годов, которые регламентируют следующие направления.

-

1. Обеспечение национальной безопасности в сфере внешнеэкономической деятельности.

-

2. Поддержка развития отечественной экономики в условиях санкционного давления недружественными странами.

-

3. Тенденция взаимодействия со странами южного и восточного направлений, с которыми наращивается торговый оборот, выстраивание новых маршрутов поставки, продвижение экономических интересов Российской Федерации.

-

4. Обеспечение динамичного развития перспективных механизмов сотрудничества с иностранными партнерами, направленных на ускорение таможенных проце-

- дур и обеспечение высокой степени безопасности цепочек поставок [2].

В целях оказания поддержки отдельным регионам и выравнивания экономических условий расширены полномочия Правительства РФ по установлению на временной основе тарифных квот. Данный механизм позволит применять пониженные или нулевые ставки вывозных таможенных пошлин в отношении товаров, производимых в субъектах Российской Федерации, а также снижение ставок экспортных пошлин для товаров, вывозимых в дружественные страны.

Постановлением правительства Российской Федерации от 7 декабря 2022 г. №2240 «Об утверждении ставок ввозных таможенных пошлин в отношении отдельных товаров, страной происхождения которых являются государства и территории, предпринимающие меры, которые нарушают экономические интересы Российской Федерации» утверждены ставки ввозных таможенных пошлин в размере 35% от таможенной стоимости товаров, страной происхождения которых являются недружественные государства. Ставки ввозных таможенных пошлин представлены на рисунке 2.

Рис. 2. Ставки ввозных таможенных пошлин в отношении недружественных стран [3]

Ставки ввозных таможенных пошлин, установленных постановлением правительства Российской Федерации от 7 де- кабря 2022 г. №2240, применяются до 31 декабря 2024 года включительно. Перечень недружественных государств утвер- жден распоряжением Правительства от 5 марта 2022 г. №430-р. Повышение ставок ввозных таможенных пошлин прослеживается на товары, входящие в 33, 34 и 93 группы. Повышение ставки ввозной таможенной пошлины прослеживается в основном на косметические принадлежности, чистящие средства, боеприпасы.

Элеметы системы тарифных преференций в ЕАЭС включают в себя перечень развивающихся стран, наименее развитых стран и перечень товаров, в отношении которых при ввозе на таможенную территорию ЕАЭС предоставляются тарифные преференции. Перечень включает в себя 29 развивающихся стран и 48 наименее развитых стран.

В Едином таможенном тарифе ЕАЭС, утвержденным Решением Совета ЕЭК от 14 сентября 2021 г. №80, изменены ставки ввозных таможенных пошлин, а именно увеличены ставки ввозных таможенных пошлин на товарные позиции, ранее по которым предусмотрена ставка ввозной пошлины в размере 0%. Изменение ставок ввозных таможенных пошлин представлено на рисунке 3.

Ставки ввозных таможенных пошлин

|

0% ^ 3% |

|

|

ТНВЭД: 4009 12 000 1 4009 22 000 1 8409 91 000 1 8483 90 890 1 |

ТНВЭД:

3208 20 900 1

3208 90 190 1

4016 93 000 1

7209 17 900 1

7209 27 900 1

7210 49 000 1

7219 3 4 900 1

7220 20 490 1

8407 34 990 2

8409 99 000 1

8412 21 800 6

8511 50 000 2

8526 92 000 1

8527 21 200 1

8527 21 520 1

8529 90 103 1

8529 90 105 4

8543 70 300 2

8547 20 000 1

9025 19 800 1

9025 90 000 1

|

0% ^ 6,5% |

||

|

ТНВЭД: 3917 3 2 000 2 3917 31 000 1 3917 23 100 1 3910 00 000 1 3209 10 000 1 |

||

ТНВЭД:

8512 20 000 1

8512 30 100 1 8 512 30 900 1

8512 90 900 2 8 524 И 002 2

8524 12 002 2 8524 19 002 2

8524 91 002 2 8524 92 002 2

8524 99 002 2

8529 90 102 2

ТНВЭД: 8412 90 400 3 8 5 36 50 ПО 1 8 5 36 50 150 1 8 5 36 50 190 2

ТНВЭД:

8512 40 000 1

ТНВЭД:

7616 99 100 1

8408 20 100 0

8408 20 310 1

8408 20 3 70 1

8408 20 3 50 1

ТНВЭД:

8301 60 000 1

8707 10 100 0

9603 50 000 1

ТНВЭД:

8706 00 910 1

ТНВЭД:

7320 20 200 1

7320 20 810 1

7320 20 850 1

8539 21 300 1

ТНВЭД:

7320 20 890 1

8407 34 100 0

8407 90 500 0

8407 90 900 1

8482 10 900 2

8482 20 000 1

8482 40 000 1

8482 50 000 1

8482 80 000 1

8 527 21 590 1

8 527 29 000 1

8 5 36 20 900 3

8539 29 300 1

9104 00 000 1

Рис. 3. Изменение ставок ввозных таможенных пошлин

Наблюдается увеличение ставок ввозных таможенных пошлин на товарные позиции, в отношении которых была предусмотрена ставка в размере 0%. Таким образом, на отдельные товарные позиции ставки ввозных таможенных пошлин варьируются в размере от 3% до 15% от таможенной стоимости товара. Увеличение ставок ввозных таможенных пошлин прослеживается на черные металлы, электрические машины и оборудования, средства наземного транспорта, хозяйственные принадлежности, изделия из пластмасс.

Предоставление тарифных льгот, которое заключается в освобождении от импортных пошлин или в снижении тарифных ставок, также является сред- ством регулирования внешней торговли. Товарные позиции, в отношении которых предоставляются льготы, представлены в приложении № 6 Договора о ЕАЭС [5].

Тарифные квоты представляют собой меры регулирования ввоза на территорию Российской Федерации сельскохозяйственных товаров, происходящих из третьих стран, предусматривающих применение более низкой ставки ввозной таможенной пошлины по сравнению со ставкой таможенной пошлины, применяемой в соответствии с ЕТТ ЕАЭС при условии, что аналогичные товары производятся на территории ЕАЭС.

Таким образом, таможенно-тарифное регулирование следует трактовать как ме- тод регулирования внешней торговли, осуществляемый посредством применения тарифное регулирование имеет достаточно сложную специфику в рамках нормативно- таможенных пошлин с целью защиты оте- правового регулирования вследствие мно-чественных производителей и экономики в жества включающих в себя элементов.

целом. Следует отметить, что таможенно

Список литературы Правовые основы применения системы таможенно-тарифного регулирования

- Федеральный закон от 8 декабря 2003 г. №164-ФЗ "Об основах государственного регулирования внешнеторговой деятельности"// "КонсультантПлюс": справочная правовая система.

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2024 год и на плановый период 2025 и 2026 годов (утв. Минфином России) // "КонсультантПлюс": справочная правовая система.

- Решение Совета Евразийской экономической комиссии от 14 сентября 2021 г. № 80 "Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза, а также об изменении и признании утратившими силу некоторых решений Совета Евразийской экономической комиссии" // "КонсультантПлюс": справочная правовая система.

- Постановление Правительства РФ от 7 декабря 2022 г. № 2240 "Об утверждении ставок ввозных таможенных пошлин в отношении отдельных товаров, страной происхождения которых являются государства и территории, предпринимающие меры, которые нарушают экономические интересы Российской Федерации" // "КонсультантПлюс": справочная правовая система.

- "Договор о Евразийском экономическом союзе" (Подписан в г. Астане 29.05.2014) // "КонсультантПлюс": справочная правовая система.