Предпосылки и основные задачи управления цепочками создания стоимости в легкой промышленности

Автор: Быков Алексей Александрович, Авдеева Татьяна Григорьевна

Журнал: Вестник Витебского государственного технологического университета @vestnik-vstu

Рубрика: Экономика

Статья в выпуске: 1 (20), 2011 года.

Бесплатный доступ

Проведен анализ причин кризисного состояния легкой промышленности в Беларуси. Установлено, что относительное снижение цен на товары легкой промышленности характерно как для Беларуси, так и для ряда зарубежных стран. Обоснована актуальность управления цепочками создания стоимости в легкой промышленности. Рассмотрены направления совершенствования цепочек создания стоимости на белорусских предприятиях.

Основные задачи управления, создание стоимости, промышленные предприятия, легкая промышленность, белорусские предприятия, промышленная продукция, объемы производства, кризисные ситуации, кризисы, потребительские цены, цепочки создания стоимости, глобальные производственные цепочки

Короткий адрес: https://sciup.org/142184693

IDR: 142184693

Backgrounds and main problems of value chain management in light industry

The causes of crisis in light industry in Belarus have been analyzed. It is determined that relative price reduction for light industry products is typical as for Belarusian market as for some foreign markets. The topical character of value chain management of price generation in light industry has been grounded. Some concepts of value chain improvement in Belarusian companies have been considered.

Текст научной статьи Предпосылки и основные задачи управления цепочками создания стоимости в легкой промышленности

А.А.Быков А,вдТе.еГв.а

ПОСТАНОВКА ПРОБЛЕМЫ

Современный этап развития белорусской экономики характеризуется рядом проблем, основной из которой представляется наличие и устойчивое увеличение отрицательного баланса внешней торговли, что подрывает стабильность финансовой системы страны и представляет угрозу ее экономической безопасности. Отмеченное явление имеет целый ряд причин, связанных с диспропорциями как в финансовом, так и в реальном секторах экономики, анализу этих причин посвящены исследования ведущих белорусских экономистов [1]. Одной из причин наличия отрицательного внешнеторгового сальдо является превышение роста реальных денежных доходов населения над ростом предложения потребительских товаров надлежащего качества местными производителями. Как результат – возрастает объем импорта потребительских товаров при применении импортерами агрессивной политики проникновения на внутренний рынок. Такая ситуация характерна, в частности, для товаров легкой промышленности. О кризисном, депрессивном характере изменений в отрасли свидетельствуют следующие цифры: по состоянию на 1990 г. доля продукции легкой промышленности в общем объеме промышленного производства составляла 17,2 %; к 2000 г. она снизилась до 8,4 %, а к 2009 – до 4,0 % [2, c. 315]. Такая же пропорция приблизительно соблюдается для основных подотраслей легкой промышленности – текстильной, швейной и кожевенно-обувной. Более чем четырехкратное снижение данного показателя не наблюдалось ни в одной другой отрасли белорусской экономики. Между тем, успех предприятий отрасли невозможен без предпринимательской инициативы, формирующей гибкость и мобильность производственных структур, что необходимо для учета быстро меняющихся предпочтений потребителя. Ускоренное развитие отрасли способствовало бы росту чистого экспорта и импортозамещению потребительских товаров, а также повышению занятости и благосостояния граждан в регионах страны. Выработка мер по преодолению кризисных тенденций в отрасли требует анализа их причин, в том числе с ориентацией на мировой опыт.

АНАЛИЗ ПРИЧИН СНИЖЕНИЯ ДОЛИ ПРОДУКЦИИ ЛЕГКОЙ ПРОМЫШЛЕННОСТИ В ОБЩЕМ ОБЪЕМЕ ПРОМЫШЛЕННОГО ПРОИЗВОДСТВА В БЕЛАРУСИ

На рис. 1 представлена динамика индексов прироста объема промышленного производства Республики Беларусь, а также прироста объема производства продукции легкой промышленности. Разница между названными показателями определяет опережение (отставание) объемов производства в легкой промышленности над общим объемом промышленного производства.

Как видно из данных рис. 1, кризисная ситуация в отрасли наблюдается на протяжении как минимум 10 лет, и она не связана только лишь с влиянием мирового кризиса, последствия которого наблюдались, начиная с 2008 г. Аналогичная тенденция видна при анализе результатов внешней торговли товарами легкой промышленности: их доля в общем объеме экспорта товаров в Республику Беларусь снизилась с 7,1 % в 2000 г. до 2,7 % в 2009 г., а в объеме импорта – 3,9 до 1,7 %. Между тем по данной группе товаров наблюдается положительное внешнеторговое сальдо в размере 53 млн. долл. США в 2009 г. (177 млн. долл. в 2000 г.) [2, с. 556 – 557].

Рисунок 1 – Расчет опережения (отставания) производства в легкой промышленности над общим объемом промышленного производства

Источник: рассчитано авторами на основе [2].

В табл. 1 приведена динамика изменения физических объемов производства важнейших товаров легкой промышленности, которая свидетельствует о некотором снижении объемов выпуска в натуральном выражении.

Таблица 1 – Производство важнейших товаров легкой промышленности

|

Товар |

2000 |

2008 |

2009 |

|

Ткани всех видов, млн. м2 |

287 |

322 |

275 |

|

Трикотажные изделия, млн. шт. |

59 |

55 |

54 |

|

Обувь, млн. пар |

15,4 |

11 |

11,1 |

Источник: [2, с. 349 – 350].

Из приведенных данных следует, что снижение доли легкой промышленности в общем объеме промышленного производства обусловлено влиянием двух факторов: снижением физических объемов производства и изменением цен. Снижение под воздействие первого фактора составляет от 5 до 40 % по различным товарным группам. Однако сумма внешнеторгового сальдо, измеренного в долл. США, за анализируемый период снизилась более чем в 3 раза, что свидетельствует о значительном влиянии цен на результаты работы отрасли. Справедливо предположить, что цены на товары легкой промышленности в течение последнего десятилетия снижались, по сравнению с ценами прочих товаров, занимающих значительную долю в торговом балансе страны – прежде всего топливно-энергетических ресурсов, минерального сырья и произведенной из них продукции. Данный фактор существенно повлиял на снижение доли легкой промышленности в общем объеме промышленного производства Беларуси.

Подтверждением выдвинутой гипотезы служат результаты исследования, проведенного группой ученых из ЮАР [3], в котором доказывается влияние китайского экспорта дешевого текстиля и одежды на ситуацию на мировых рынках данной продукции.

В работе [3, с. 355] констатируется, что с момента вступления в ВТО в 2001 г. и особенно после прекращения действия соглашения, регулирующего торговлю одеждой и текстилем в 2004 г., китайский экспорт товаров легкой промышленности стал доминировать на мировом рынке. С этого момента правительства многих государств, включая США и страны Евросоюза, предпринимали попытки защиты внутреннего рынка одежды. Результаты исследования показывают, что по состоянию на 2006 г. доля экспорта одежды из Китая достигла почти 40 % от общемировой (в 1980 г. она составляла менее 7 %) [3, с. 357]. При этом конкурентоспособность китайской продукции обеспечивалась главным образом за счет ценового фактора. В частности, за период с 2000 по 2005 гг. на рынке одежды США цена единицы китайской продукции снизилась в среднем на 33 – 52 % [3, с. 362]. Местные производители и прочие экспортеры не смогли снизить цены на свои товары на такую же величину, что привело к постепенному вытеснению их с рынка. Аналогичная ситуация наблюдалась на рынке одежды Южно-Африканской Республики: индекс потребительских цен (ИПЦ) в обозначенном временном отрезке устойчиво превышал индекс цен, рассчитанный для одежды (см. рис. 2).

Рисунок 2 – Расхождение индекса потребительских цен, рассчитанного для одежды и для всех товаров, % к 2000 г.

Источник: [3, с. 365, рис. 2]

Оценки доли китайской продукции на белорусском рынке одежды и соотношения цен импортных и местных товаров не проводились, но можно с уверенностью утверждать, что в условиях функционирования Таможенного союза ограничение ее поступления на внутренний рынок страны с помощью мер тарифного регулирования маловероятно, и в дальнейшем при сохранении существующих тенденций доля импорта на белорусском рынке будет только расти.

По результатам исследования Южно-африканских специалистов определены основные направления обеспечения конкурентоспособности и развития предприятий легкой промышленности [3, с. 373], которые в силу схожести ситуации в отрасли могут быть приняты на вооружение и в Беларуси:

– увеличение производительности предприятий,

-

– снижение логистических издержек,

-

– снижение реальных затрат на оплаты труда за счет аутсорсинга,

-

– снижение цен импортируемых материалов и комплектующих,

-

– изменение распределения доходов внутри цепочки стоимости.

Приведенная система мероприятий имеет комплексный характер и охватывает всю цепочку создания стоимости – от закупки сырья до распределения доходов от продажи готовой продукции. По нашему мнению, именно совершенствование управления цепочками создания стоимости должно быть положено в основу антикризисной политики, проводимой на белорусских предприятиях легкой промышленности.

Обоснование целесообразности управления цепочками создания стоимости на белорусских предприятиях легкой промышленности

Существует мнение, что стимулирование предпринимательской инициативы и либерализация хозяйственных отношений представляют собой ключевой фактор успеха предприятий, в том числе в легкой промышленности. По нашему мнению, данный фактор является необходимым условием для выхода отрасли из кризиса, но не достаточным. Вторым, не менее важным условием, должно стать целенаправленное проектирование бизнес-процессов, объединяющих предприятия в рамках цепочки создания стоимости – от производства или импорта сырья и до распределения результатов финансовой деятельности. Некоторые из звеньев производственных цепочек уже созданы, а недостающие должны выявляться и создаваться.

Данное положение основано на эмпирических оценках размеров добавленной стоимости, производимой на различных стадиях глобальных производственных цепочек [4]. Технологическая цепочка производства конечной продукции включает следующие основные звенья:

-

1) начальные знаниеемкие операции (НИОКР);

-

2) промышленное производство;

-

3) реклама, реализация конечной продукции, эксплуатация торговой марки.

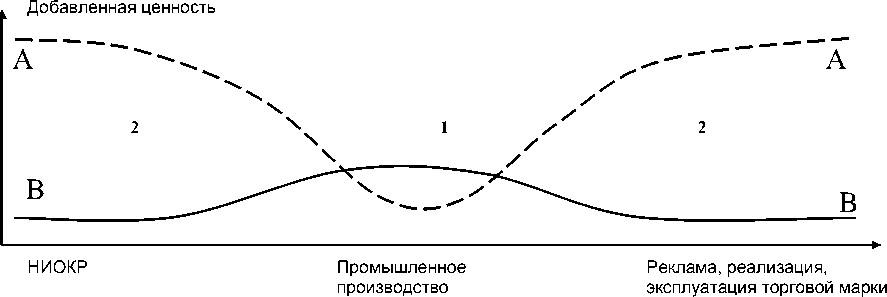

На рисунке 3 представлены две типичные кривые распределения ролей и доходов (добавленной стоимости) между промышленно развитыми странами (ПРС) и развивающимися странами. Кривая А-А соответствует так называемому верхнему пути промышленного развития (high road to competitiveness), основанному на ускоренном освоении новейших мировых знаний и технологий, развертывании собственных НИОКР и собственного инновационного производства. Из рисунка 2 видно, что этот путь позволяет реализовать большую часть совокупной добавленной стоимости, связанной с производством и реализацией данного вида конечной продукции.

Кривая В-В соответствует так называемому нижнему пути промышленного развития (low road to competitiveness), основанному на привлечении иностранных инвесторов ценой предоставления в их распоряжение как можно более дешевых трудовых и природных ресурсов. Этот путь позволяет реализовать лишь малую часть интегральной добавленной стоимости, связанной с производством и реализацией данного вида конечной продукции. Поэтому в работе [4] этот путь считается обедняющим, разорительным для национальной экономики.

Для обоснования применения данного теоретического положения в легкой промышленности нами проведено исследование, охватывающее 135 предприятий концерна «Беллегпром», среди которых 88 предприятий специализируются на производственной деятельности, 33 торговых предприятия и 14 заняты прочими видами деятельности (управление, проектирование, финансы, маркетинг). Среди производственных предприятий выделены три группы, в зависимости от организационно-правовой формы – 54 хозяйственных обществ без участия иностранного капитала (ОАО, ЗАО, ООО), 20 предприятий государственной собственности (РУП) и 14 предприятий с участием иностранного капитала (СООО,

СП, ИП). Информационная база охватывает период 2008 - 2009 гг. При проведении исследования поставлены следующие вопросы:

- Влияет ли организационно-правовая форма на финансовый успех предприятий?

- Влияет ли на финансовый успех предприятий их распределение по звеньям технологической цепочки (1) - (3) согласно рис. 3?

Начальные знаниеемкие операции

Заключительные знаниеемкие операции

Рисунок 3 - Схема разделения труда и доходов в глобальных производственных цепочках:

А-А - примерная кривая добавленной ценности, типичная для технологических лидеров, контролирующих глобальные производственные цепочки;

В-В - примерная кривая добавленной ценности, типичная для бедных, низкостоимостных участников глобальных производственных цепочек, контролируемых из-за рубежа

Источник: [4, с.50].

В качестве оценочных показателей финансового успеха использовался индекс роста выручки от реализации за период с 2008 по 2009 г. и показатель рентабельности реализованной продукции. Для каждой выделенной группы предприятий рассчитаны средние значения оценочных показателей. Затем для некоторых выбранных групп попарно был рассчитан Т-критерий Стьюдента, который показывает вероятность того, что две рассматриваемые выборки принадлежат к одной генеральной совокупности. При достаточно низких значениях Т-критерия (5% и ниже) гипотеза о принадлежности двух выборок к одной совокупности отклоняется. Результаты анализа приведены в табл. 2.

По результатам анализа сделаны следующие выводы:

-

1. Влияние организационно-правовой формы предприятий на финансовые результаты их деятельности не является статистически значимым в исследуемом периоде - об этом свидетельствуют сравнительно высокие значения Т-критерия для выборок по организационно-правовым формам. Следовательно, изменение организационно-правовой формы нельзя назвать достаточным для обеспечения финансового успеха условием.

-

2. Рост объемов продаж торговых организаций концерна «Беллегпром» превысил увеличение аналогичного показателя для производственных организаций концерна, причем разница между группами организаций является статистически значимой. Данный факт объясняется увеличением продаж импортируемых товаров через торговые сети концерна.

-

3. Рентабельность реализованной продукции производственных предприятий концерна существенно уступает аналогичному показателю для прочих организаций, в состав которых входят управленческие, проектировочные финансовые подразделения концерна. Разница является статистически значимой, о чем свидетельствуют низкие значения Т-критерия для соответствующих групп. Данный факт доказывает присутствие трех звеньев технологической цепочки и возможность выделения «верхнего» и «нижнего» пути промышленного развития в исследуемой отрасли, что актуализирует исследования в области анализа и проектирования цепочек создания стоимости в легкой промышленности.

Уязвимость производственных предприятий легкой промышленности за счет перераспределения прибыли в пользу торговых, финансовых и прочих звеньев технологической цепочки характерна не только для Беларуси, но и для большинства других стран, что подчеркивается в работе [3, с. 373].

Таблица 2 – Влияние характеристик предприятий концерна «Беллегпром» на финансовый успех

|

Показатель |

Темп роста выручки, % |

Рентабельность реализованной продукции, % |

|

Средние значения показателей: |

||

|

Торговые организации |

133 |

12,9 |

|

Прочие организации |

127 |

20,0 |

|

Производственные предприятия, в т.ч.: |

117 |

7,3 |

|

хоз. общества без иностранной собственности (АО) |

119 |

5,5 |

|

хоз. общества с долей иностр. собственности (СО) |

118 |

7,3 |

|

республиканские унитарные предприятия (РУП) |

111 |

13,2 |

|

Т-критерий |

||

|

АО / РУП |

0,3729 |

0,4756 |

|

АО / СО |

0,8458 |

0,6836 |

|

СО / РУП |

0,5170 |

0,6007 |

|

Производственные предприятия / Прочие организации |

0,1825 |

0,0167 |

|

Производственные предприятия / Торговые организации |

0,0005 |

0,3455 |

РЕКОМЕНДАЦИИ ПО ДАЛЬНЕЙШИМ ИССЛЕДОВАНИЯМ

Представляется целесообразным вести проектирование и совершенствование цепочек создания стоимости в легкой промышленности Беларуси в двух направлениях.

Во-первых, в направлении развития смежных предприятий в области НИОКР, реализации, рекламы и эксплуатации торговой марки, что позволит увеличивать добавленную стоимость, создаваемую в рамках «верхнего» пути промышленного развития. Перечисленные знаниеемкие операции не требуют закупок материальных ресурсов, позволяют радикально повысить качество продукции и сопутствующих услуг, особенно на премиум-сегменте одежды и прочих товаров отрасли. На практике данное направление развития может реализовываться в форме создания дизайнерских центров при крупных предприятиях, развития региональных дилерских сетей, фирменных магазинов и бутиков.

Между тем, ориентация только на данное направление развития связана с некоторыми рисками, в числе которых опасность вытеснения белорусских товаров с дешевых сегментов рынка, необходимость конкуренции с известными мировыми брендами, риск потери производственного потенциала при масштабном использовании аутсорсинга. Наличие перечисленных и прочих неучтенных рисков стимулирует к совершенствованию производственных процессов, что относится ко второму направлению совершенствования цепочек создания стоимости в легкой промышленности.

В данном случае необходимо искать пути снижения себестоимости производимой продукции. По состоянию на 2009 г. в себестоимости продукции отрасли 61 % составляли материальные затраты, 30 % – затраты на оплату труда с отчислениями [2, с. 322]. С целью снижения данных статей затрат необходимо развивать собственную сырьевую базу отрасли – кожевенное производство, выпуск высококачественного льняного сырья, производство синтетических тканей. В этом направлении уже ведется работа – в частности, создается льняной холдинг на базе Оршанского льнокомбината. Снижение затрат на оплату труда может быть достигнуто за счет внутреннего аутсорсинга, в рамках которого трудоемкие производства перемещаются из крупных городов в регионы со сравнительно низким средним уровнем оплаты труда. Такая стратегия реализуется, в частности, брестской швейной фабрикой «Нелва».

Процессы оптимизации цепочек создания стоимости, в отличие от традиционных методов производственного менеджмента, охватывают несколько хозяйствующих субъектов, объединенных технологическим циклом, что требует выработки механизма согласования решений между независимыми предприятиями. Данное направление представляет собой специфическую задачу, требующую научной проработки.

Список литературы Предпосылки и основные задачи управления цепочками создания стоимости в легкой промышленности

- Рудый, К. В. Внешнеэкономическое равновесие и финансовые механизмы его формирования в странах с транзитивной экономикой: автореферат дисс. на соиск. уч. ст. доктора экон. наук/К. В. Рудый. -Минск: БГЭУ, 2011. -41 с.

- Статистический ежегодник Республики Беларусь, 2010: стат. сб./Национальный стат. комитет Респ. Беларусь; редкол.: В. И. Зиновский (пред.) [и др.]. -Минск: [б. и.], 2010. -607 с.

- Morris M., Einhorn G. Globalisation, Welfare and Competitiveness: The Impacts of Chinese Imports on the South African Clothing and Textile Industry//Competition & Change, Vol. 12, No. 4, 2008. -p. 355-376.

- Субботина, Т. Россия на распутье: два пути к международной конкурентоспособности/Т. Субботина//Вопр. экономики. -2006. -№ 2. -С. 46-64.