Приятного поглощения!

Автор: Чумаченко Андрей, Цховребов Мелс

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальные деньги. Макроэкономика

Статья в выпуске: 10 (66), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168420

IDR: 142168420

Текст статьи Приятного поглощения!

Государственное око

В настоящее время российский банковский сектор рассматривается иностранными финансовыми институтами в качестве привлекательного объекта для инвестиций. В условиях все еще низкой насыщенности рынка финансовых услуг уровень рентабельности банковского капитала в России заметно превышает показатели стран Восточной Европы.

Опыт стран Центральной и Восточной Европы в привлечении иностранного капитала в банковский сектор во многом специфичен, поскольку здесь нерезиденты, как правило, сразу получали существенную долю

рынка в результате покупки приватизируемых государственных банков. В этом отношении Россия скорее ближе к Китаю и Вьетнаму, где государство изначально следовало стратегии удержания контроля над банковским сектором. Иностранные финансовые институты здесь рассматриваются в первую очередь в качестве миноритарных акционеров и поставщиков опыта и новых технологий.

В этой связи вопрос о приватизации государственных банков в России если и поднимался на уровне регулирующих органов, то только в качестве задачи на отдаленную перспективу. Сформировавшаяся к настоящему времени концентрированная структура российского рынка банковских услуг остается одним из основных факторов, снижающих его привлекательность для иностранных инвесторов. В России на три крупнейших банка, контролируемых государством (Сбербанк, Внешторгбанк и Газпромбанк), без дочерних организаций приходится более 30% активов банковского сектора. В то же время среди частных кредитных организаций нет ни одной, которой бы принадлежало более 5% банковского рынка. Для сравнения: на Украине 60% банковского рынка контролируется 16 банками. Доли банков из первой тройки сопоставимы друг с другом и различаются не более чем на 2-3 процентных пункта. Приобретение любого из них означает получение контроля над значительной долей национального рынка и возможность занять в будущем лидирующие позиции.

Протекционистская направленность политики государства в банковском секторе находит отражение не только в жесткой позиции относительно передачи контроля над крупнейшими российскими банками в частные руки, но и в ряде ограничений для иностранных финансовых институтов.

Речь идет прежде всего о квоте (в размере 12%) участия нерезидентов в суммарном капитале российских кредитных организаций, действовавшей до 2002 года, а также о том, что в России до сих пор существует фактический запрет на открытие филиалов иностранных банков. Это ограничение, не формализованное ни в одном из законодательных и нормативных актов, есть в Стратегии развития банковского сектора РФ в качестве важной меры «поддержания равных конкурентных условий для всех кредитных организаций, оказывающих банковские услуги».

В ходе переговоров о вступлении в ВТО Россия отстаивает позицию сохранения основных принципов регулирования иностранных инвестиций в банковский сектор, а именно — поддержание условий, не позволяющих иностранным игрокам претендовать на монопольные позиции на национальном рынке банковских услуг. На сегодня уже до-

3,5%

2,9%

Рентабельность банковских активов и насыщенность рынков финансовых услуг России и стран Восточной Европы

2,3%

1,7%

1,1%

0,5%

40%

Россия

Румыния

50%

Болгария ■ ■

Польша

Венгрия

Чехия

Украина

Словакия j__________________________।__________________________।__________________________।_______

60% 70% 80% 90%

Хорватия

100 110%

Банковские активы /ВВП

стигнута договоренность, согласно которой запрет на открытие филиалов для иностранных банков останется в силе и, кроме того, будет восстановлена квота на участие нерезидентов в капитале кредитных организаций (теперь, правда, на уровне 50%).

Справедливости ради необходимо отметить, что в расчет квоты не будут включаться доли в капиталах российских банков, приобретенные нерезидентами до момента вступления России в ВТО. Иначе говоря, подобное ограничение если и окажет какое-либо влияние на инвестиционную активность нерезидентов в российском банковском секторе, то будет носить скорее стимулирующий характер. Те иностранные игроки, которые рассматривают российский рынок банковских услуг в качестве целевого, получат дополнительный мотив для капитализации своих дочерних банков и новых приобретений: получение большей, чем у конкурентов, доли в рамках квоты.

В качестве фактора, способствующего дальнейшему проникновению иностранного капитала в российский банковский сектор, можно рассматривать также внесенные в конце 2006 года изменения в законодатель

ство, устанавливающие единые правила при инвестировании в капиталы кредитных организаций для резидентов и нерезидентов. Начиная с января 2007 года предварительное согласие Банка России на продажу нерезидентами небольших пакетов акций (долей) в уставных капиталах банков больше не требуется. Так же, как и в случае инвестиций, осуществляемых нерезидентами, разрешительный порядок распространяется только на сделки по приобретению более 20% участия.

Операции нерезидентов

Райффайзенбанк в сумме с Импэксбанком занимает на данный момент 7-е место среди российских банков, Международный московский банк — 9-е, а Ситибанк — 16-е.

В 1990-х годах иностранные банки в принципе не рассматривали покупку участия в капитале российской кредитной организации в качестве способа вхождения на российский рынок. Бизнес всех иностранных банков, присутствующих в России более десяти лет, начинался с учреждения собственной дочерней структуры и получения бан-^ ковской лицензии. Операции этих банков замыкались, как правило, на обслуживании иностранных компаний, работающих в России, а также вложениях на фондовом рынке.

Только начиная с 2000-2001 годов, когда российский банковский сектор вышел на траекторию устойчивого роста, иностранные банки стали ориентировать свои стратегии в России на быстрое увеличение объемов операций и освоение новых рыночных сегментов. В этих условиях вопрос о приобретении готового бизнеса как альтернативы органическому росту приобретал уже практическую значимость.

На данный момент практически все крупные российские компании имеют выход на внешние рынки заимствований. В структуре их финансирования доля трансграничного кредитования уже превышает 50%. Так, например, в 2006 году нефинансовый сектор привлек $28 млрд. в виде синдицированных кредитов и $8,8 млрд. в виде еврооблигаций. Фактически конкуренция за корпоративных клиентов ведется уже не на национальном, а на глобальном уровне.

Для тех иностранных игроков, которые ориентируются на быстрое расширение своих операций на российском рынке банковских услуг, приобретение российского банка в любом случае становится одной из важных стратегических альтернатив.

Иногда объектом покупки становятся банки, имеющие строгую специализацию на определенном рыночном сегменте, то есть по сути — обособленное бизнес-направление. В таком качестве можно рассматривать следующие проведенные на российском рынке сделки с участием нерезидентов: покупку GE Consumer Finance ДельтаБанка,

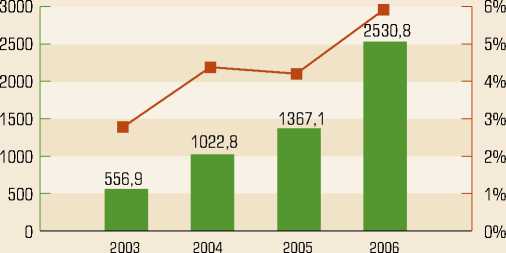

Иностранный капитал в российском банковском секторе

15%

10%

20%

5%

0%

01.01.2003 01.01.2004 01.01.2005 01.01.2006 01.01.2007 01.04.2007

работающего на рынке потребительского кредитования, французской банковской группой Societe Generale — оператора ипотечного рынка «ДельтаКредит» и Промэк-банка, специализирующегося в области автокредитования, приобретение Morgan Stanley Городского ипотечного банка, а также итальянским Banca Intesa — КМБ-Банка.

Основными критериями, определявшими выбор покупателей, являлись высокий уровень корпоративного управления, наличие налаженной бизнес-модели, высокое качество активов, развитая клиентская база, квалифицированный менеджмент и персонал. Отдельного внимания заслуживает тот факт, что в ряде перечисленных сделок покупатель фактически приобретал бизнес-структуру, подготовленную к работе и привлечению инвестиций иностранными донорскими организациями (в частности, это относится к ДельтаБанку и банку «ДельтаКредит», ранее принадлежавшим The U.S.A. Russia Investment Fund и КМБ-Банку, созданному при непосредственном участии ЕБРР).

Другим вариантом освоения российского рынка для иностранных финансовых институтов является покупка крупного универсального банка. В данном случае иностранный игрок, как правило, претендует на клиентскую базу приобретаемой организации и развитую филиальную сеть. Получая сразу заметную долю рынка, покупатель, однако, должен исходить из того, что отдача от вложенных средств будет невысокой.

Среди российских универсальных банков, количество кредитных организаций с долей нерезидентов в уставном капитале свыше 50% доля нерезидентов в совокупном уставном капитале банковского сектора (правая шкала)

приобретенных нерезидентами за последние два года, необходимо отметить Импэксбанк (покупатель — Raiffeisen), располагавший на момент совершения сделки сетью из 190 точек продаж, банк «Абсолют» (покупатель — бельгийская банковская группа KBC), а также Инвестсбербанк (ставший объектом поглощения со стороны венгерской OTP Group).

Мотивом для приобретения российской кредитной организации нерезидентом может выступить желание сэкономить время на процедуре получения лицензии, а также обойти запрет на привлечение в течение двух лет вкладов физических лиц вновь создаваемыми банками. С этой точки зрения приобретения Home Credit Finance Group и ICICI Bank в России необходимо рассматривать в первую очередь как организацию бизнеса «с нуля».

На рассмотрении в Госдуме находится законопроект, который предусматривает возможность получения лицензии на работу с физическими лицами для банка, с момента регистрации которого прошло не более двух лет. Его капитал должен составлять не менее 100 млн. евро, а финансовое положение учредителей соответствовать установленным требованиям Банка России. Принятие такого законопроекта, как ожидается, снизит спрос на банковские лицензии со стороны иностранных инвесторов.

Международные топ-модели

По данным Банка России, на 1 апреля 2006 года российские кредитные организации входили в состав 30 банковских групп, 37 банковских холдингов, а также 191 консолидированной группы, в которой преобладающей являлась финансовая деятельность. Очевидно, статистика не принимает в расчет холдинговые структуры, объединяющие банки на основе непрозрачных отношений собственности и контроля.

В настоящее время на рассмотрении российского правительства находится законопроект, в рамках которого предлагается пересмотреть критерии выявления банковских групп и холдингов, на основе которых устанавливается обязанность по составлению консолидированной отчетности. В частности, под понятие «банковской группы» будут попадать банки, контролируемые одним лицом, а также компании, находящиеся под контролем банка. Если соответствующие поправки в закон «О банках и банковской деятельности» будут приняты, наверняка оценка масштабов консолидации в российском банковском секторе будет пересмотрена — она выше, чем кажется сегодня.

макроэкономика

нальной экспансии), привлечение новых клиентов, а также приобретение готового бизнеса.

Проникновение крупных московских банков на региональные рынки оставалось на протяжении последних лет основным фактором, стоявшим за покупками банков в России. В 2006 году примерно каждая третья сделка представляла собой приобретение столичными кредитными учреждениями региональных банков. Как правило, в качестве объекта поглощения выбирался крупный региональный игрок, располагающий емкой клиентской базой и пользующийся поддержкой со стороны местных властей.

Расширение географии бизнеса также определяло инвестиционную активность ряда сильных региональных банков, предполагавших войти в число кредитных организаций федерального уровня. В качестве при

|

Покупатель |

Объект сделки |

Год |

Сумма сделки, $млн. |

Мультипликатор капиталла (P/BV) |

|

KBC bank |

92,5% акций ЗАО АКБ «Абсолют Банк» |

2007 |

1030 |

3,7 |

|

Raiffeisen |

100% акций ОАО «Импэксбанк |

2006 |

550 |

2,9 |

|

OTP Bank |

96,4% акций ОАО «Инвестсбербанк» |

2006 |

477 |

3,8 |

|

Nordea |

85,7% акций ОАО АБ «Оргрэсбанк» |

2007 |

313,7 |

3,8 |

|

Morgan Stanley |

100% долей ООО «Городской ипотечный банк» |

2006 |

175 |

4,9 |

|

Societe Generale |

100% акций ЗАО КБ «Дельтакредит» |

2005 |

105 |

2,2 |

|

GE Consumer Finance |

100% акций АКБ «Дельтабанк» (АОЗТ) |

2004 |

100 |

4,2 |

|

Banca Intesa |

75% минус 1 акция ЗАО «КМБ-банк» |

2005 |

90 |

3,7 |

мера успешной стратегии построения крупного объединения на основе приобретений региональных банков может рассматриваться создание УРСА-банка.

Для ряда крупных банков с достаточной капитальной базой решение проблем экстенсивного роста было связано с покупкой целых бизнес-направлений, в первую очередь — банковской розницы. В данном контексте могут рассматриваться сделки по приобретению инвестиционным банком «НИКойл» Автобанка и банка «Уралсиб», имевших выраженную розничную ориентацию, и формирование на их основе универсального банка «Ураслиб». Ближайший его конкурент — Росбанк приобрел группу ОВК, располагавшую на тот момент сетью из 360 точек продаж и более 100 банкоматов.

На смену экстенсивному росту в розничном бизнесе приходит конкуренция в сфере

В заключение отметим, что в отношении кредитных организаций действует общий для всех акционерных обществ порядок проведения процедур слияния и присоединения. В соответствии с ним в случае реорганизации банк обязан письменно уведомить каждого из своих кредиторов (ст. 15 ФЗ «Об акционерных обществах», ст. 60 ГК РФ), число которых для розничных банков может достигать сотен тысяч. Как следствие во многих случаях присоединение приобретаемого банка происходит посредством переуступки его активов в пользу покупателя.

Сегодня на рассмотрении в Госдуме находится законопроект, который должен урегулировать этот аспект консолидации. Для кредитных организаций предлагается ввести упрощенный порядок уведомления кредиторов: посредством электронных каналов распространения информации и печатных изданий. Ц