Применение автоматизированного форм обработки информации при проведении инвентаризации имущества и обязательств

Автор: Грунина Е.В., Кружкова И.И.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Технические науки

Статья в выпуске: 3 (3), 2014 года.

Бесплатный доступ

Обеспечение достоверности данных бухгалтерского учета и бухгалтерской отчетности организации требует проведения инвентаризации имущества и обязательств в результате которых проверяются и документально подтверждаются их наличие, состояние и оценка. Проведенная инвентаризация может быть отражена в программе «1С: Бухгалтерия предприятия» и имеет определенные нюансы формирования данных сведений.

Инвентаризация, бухгалтерия, учет

Короткий адрес: https://sciup.org/14769577

IDR: 14769577 | УДК: 657.371:331.103.255

Текст научной статьи Применение автоматизированного форм обработки информации при проведении инвентаризации имущества и обязательств

Инвентаризацией называется выявление наличия имущества по факту и финансовых обязательств через сопоставления их с данными бухгалтерского учета на конкретную дату. Инвентаризация – это «снимок» товарного запаса, который приходил на определенный отдел предприятия. Ее проведение достаточно трудоемко, масштабно, однако преследует важную цель – правильность и точность учета имущества предприятия в складской системе.

Еще одним определением инвентаризации имущества является форма бухгалтерской сверки, то что есть у него на бумаге, с тем что должно находиться на складе, в офисе или определенном подразделении предприятия. А инвентаризация обязательств предприятия представляет собой ревизию состояния расчетов компании и выявления каких-либо задолженностей.

Инвентаризация подразделяется на следующие виды, представленные на схеме.

Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, устанавливается организацией, кроме случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации имущества и обязательств требует собрать определенную группу в составе нескольких человек. Обычно председателем выбирается бухгалтер, а если нужно проверять имущество в торговых точках – начальник отдела торгового направления. Инвентаризационная комиссия берет учетные данные в бухгалтерии, бухгалтер изначально подготавливает все документы на проведение инвентаризации.

Частичная

инвентаризация

(1 раз в год)

Периодическая инвентаризация

(в зависимости от вида и характера имущества)

Инвентаризация

Выборочная инвентаризация (Применяется на отдельных участках организации)

Полная инвентаризация ( проходит в конце года, для составления годовой отчётности)

Схема – Основные виды инвентаризации имущества и обязательств

Сущность инвентаризации заключается в том, что происходит полный пересчет ценностей учитываемого товара в организации на определенных торговых участках или складах. Если отсутствует какой-либо человек из комиссии, то инвентаризация не будит обладать весомой юридической силой.

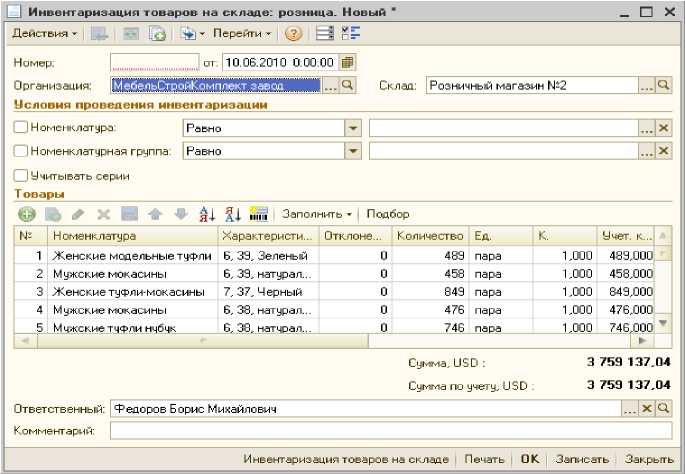

На настоящее время существуют различные варианты автоматизации процесса инвентаризации. Основным программным продуктом, помогающим отражать данные по инвентаризации имущества и обязательств, является программа «1С: Бухгалтерия предприятия 8» (рис. 1). Если после инвентаризации не хватает какого-либо товара, то в программе можно сформировать движение товара на конкретную дату.

Рисунок 1 – Основная электронная форма окна «Инвентаризация товаров» в программе «1С: Предприятие

В электронном документе проставляем диапазон: год, месяц, число с момента числившегося товара на складе, можно так же поднять документы и проверить закупки по товарной накладной. Далее весь объем проходимого товара будет виден в появившемся новом окошке, где будет указано, когда был закуплен, по какой стоимости, когда продавался и списывался и когда был закуплен в последний раз.

Использование программ «1С: Бухгалтерия предприятия 8» дает возможность сверять все товары с момента их поступления, списания, продажи на конечную дату. В ней так же юридически будет иметь силу любой раздел. Программа имеет значительное количество полезных функций, один из них – это формирование документа «акт сверки расчетов», как одной из форм инвентаризации обязательств.

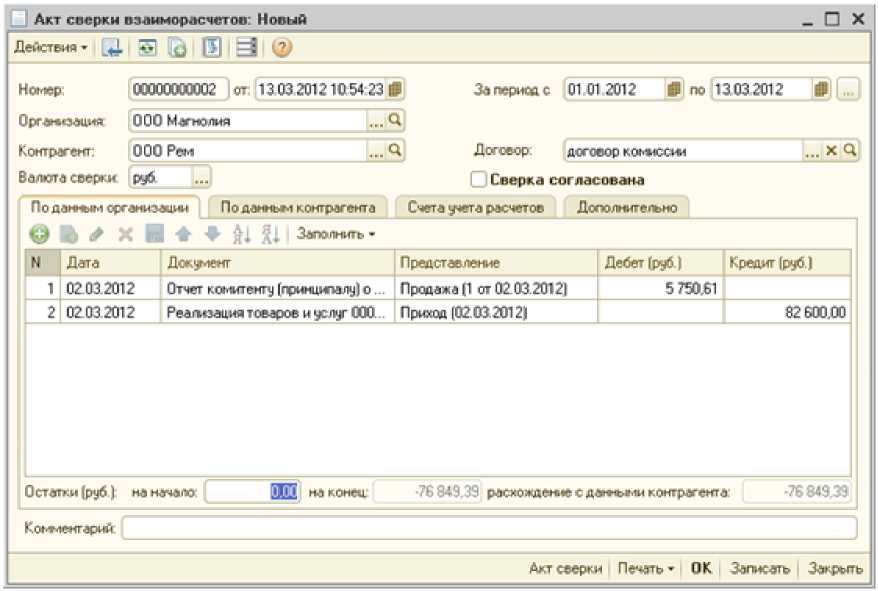

Акт сверки расчетов необходим для проведения сверки взаиморасчетов с контрагентами предприятий. Он отражает состояние взаимных расчетов между сторонами за конкретную дату (рис. 2).

Рисунок 2 – Электронная форма документа «Акт сверки расчетов» программы «1С: Предприятие 8»

Акт сверки позволяет сравнить полное и верное отражение всех операций обеих сторон. В каждой из редакций «1С: Бухгалтерия предприятия 8» данный Акт будет называться по-разному, например, в редакции 3.0 «Акт сверки расчетов с контрагентами» расположен на закладке «Покупки и продажи» в разделе «Расчеты с контрагентами».

Документ Акт сверки включает четыре закладки. В первой закладке указываются документы со стороны предприятия, которое проводит акт сверки. Заполняется закладка автоматически. Суммы из этого раздела будут попадать в колонку дебет или кредит. Сумма по дебету означает дебиторскую задолженность перед предприятием. А сумма по кредиту означает кредиторскую задолженность предприятия перед сверяемой организацией.

Если одна из сторон не выполнит свои обязательства по договору, правильно оформленный акт сверки, будет в суде служить доказательством признания долга, если он подписан второй стороной, но так и отказом признавать долг, если не подписан другой стороной.

В процессе экономической деятельности экономического субъекта по различным причинам возникает необходимость сравнить свои остатки товара на складе с данными учетной системы «1С: Бухгалтерия предприятия 8» и проводить инвентаризацию. В статье рассмотрено, как правильно проводить инвентаризацию имущества и обязательств и какими документами пользоваться. Программа «1С: Бухгалтерия предприятия 8» дает более конкретные выводы по остаткам имущества, по движению имущества можно проследить, в каком структурном подразделении он находится и дату их поступления или продажи. Своевременный и автоматизированный учет дает гарантию своевременному и полному ведению бухгалтерского финансового учета экономическим субъектом.

Список литературы Применение автоматизированного форм обработки информации при проведении инвентаризации имущества и обязательств

- Автоматизированные информационные технологии в экономике. Под ред. Титоренко Г.А., М.: ЮНИТИ-ДАНА, 2002.

- Банк, В. Р. Информационные системы в экономике/В. Р. Банк, В. С. Зверев. -М.: Экономист, 2005.

- Патрушина, С. М. Информационные системы в бухгалтерском учете: учеб. пособие. М.: ИКЦ «МарТ», 2003.

- Рязанцева, Н. А. 1С: Предприятие. Бухгалтерский учет. Секреты работы/Н. А. Рязанцева, Д. Н. Рязанцев. -СПб.: БХВ-Петербург, 2004.