Применение информационных систем в органах местного самоуправления

Автор: Шлапак Вера Сергеевна, Гладышев Алексей Сергеевич

Журнал: Сервис plus @servis-plus

Рубрика: Экономика

Статья в выпуске: 2 т.6, 2012 года.

Бесплатный доступ

В статье рассматриваются основные составляющие комплекса информационных систем орга- нов местного самоуправления, их функции и задачи, связи и взаимодействие между ними, вну- тренней и внешней средой организации. Обосновывается целесообразность внедрения информа- ционных технологий в процесс муниципального управления.

Комплекс информационных систем, муниципальное управление, муниципальные органы власти

Короткий адрес: https://sciup.org/140210121

IDR: 140210121 | УДК: 004.418

Текст научной статьи Применение информационных систем в органах местного самоуправления

На современном этапе развития России органы муниципальной власти играют важнейшую роль в управлении государством. Решая вопросы «на местах», в условиях максимального приближения к проблеме, местное самоуправление является основой для принятия управленческих решений на более высоких уровнях власти. Важным преимуществом муниципальных органов является гибкость и оперативность их деятельности как в вопросах управления, так и в вопросах обслуживания населения (предоставления различных услуг).

Но в современных динамичных условиях деятельность любого управляющего субъекта, в том числе муниципальных органов, невозможна без внедрения и эффективного использования информационных технологий, позволяющих модернизировать деятельность организации в целом и отдельных ее подразделений. Информатизация органов местного самоуправления является одним из важнейших направлений во внедрении информационных технологий в процесс управления государством (проект «Электронная Россия»). Наиболее остро проблема автоматизации деятельности органов местной власти сейчас стоит в сельских поселениях.

Информационные системы должны органично интегрироваться с органами местного самоуправления, поэтому как минимум нецелесообразно внедрять информационные технологии без предварительного анализа деятельности организации. Деятельность органов муниципальной власти регламентируется Федеральным законом от 6 октября 2003 года № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации». С учетом роли местного самоуправления в организации и осуществлении власти народа, решаемых задач и полномочий местного самоуправления, можно выделить следующие основные функции органов муниципальной власти [2]:

-

• обеспечение участия населения в решении вопросов местного значения;

-

• управление муниципальной собственностью и финансовыми средствами;

-

• обеспечение комплексного социально-экономического развития муниципального образования;

Основные функции органов местного самоуправления

Таблица 1

Функции местного самоуправления

Основные вопросы, решаемые местным самоуправлением

Обеспечение участия населения в решении вопросов местного значения

Формирование выборных органов власти; организация сходов, конференций, опросов населения.

Управление муниципальной собственностью и финансовыми средствами

Формирование бюджета; выравнивание уровня бюджетной обеспеченности субъектов, входящих в муниципальное образование; управление местными налогами и сборами; распоряжение муниципальным имуществом; планирование застройки; организация земельного контроля; территориальное зонирование земель.

Обеспечение комплексного социально-экономического развития муниципального образования

Организация газо-, водо- и теплоснабжения; строительство автомобильных дорог; организация строительства жилищного фонда; организация сбора и вывоза бытовых отходов и мусора; организация благоустройства муниципального образования.

Удовлетворение основных жизненных потребностей населения в сферах, отнесенных к ведению муниципальных образований

Предоставление транспортных услуг населению; обеспечение населения услугами связи, общественного питания, бытового обслуживания; организация досуга; развитие физической культуры и спорта; организация мест отдыха населения; содействие в опеке и попечительстве над нуждающимися жителями; организация предоставления образования; обеспечение медицинской помощи населению; прочие услуги.

Охрана общественного порядка и окружающей среды

Предупреждение и ликвидация последствий чрезвычайных ситуаций; обеспечение мер пожарной безопасности; охрана объектов культурного наследия; экологический контроль.

-

• удовлетворение основных жизненных потребностей населения в сферах, отнесенных к ведению муниципальных образований;

-

• охрана общественного порядка и окружающей среды;

-

• защита интересов и прав местного самоуправления, гарантированных государством.

Подробное описание данных функций в соответствии с законодательством приведено в таблице 1.

Таким образом, на основании приведенных выше функций органов местного самоуправления можно сделать вывод, что комплекс информационных систем должен решать следующие задачи:

-

• организация документооборота и делопроизводства;

-

• поддержка принятия управленческих решений;

-

• автоматизация ведения паспортного учета граждан, баз данных по составу населения, призывному возрасту, занятости, социально незащищенному населению, миграционному движению населения;

-

• формирование и печать различных форм учета и отчетности о составе населения, формирование списков жителей по специальным запросам органов государственной власти и местного самоуправления, различных справок и выписок, предоставляемых населению;

-

• автоматизация ведения учета доходов семей для начисления социальных льгот и субсидий;

-

• автоматизация учета социальных льгот и социальных выплат отдельным категориям граждан;

-

• автоматизация работы с информацией о техническом состоянии жилищного фонда;

-

• учет потребления энергетических ресурсов и воды;

-

• автоматизация бухгалтерского учета и расчетов платежей за жилищно-коммунальные услуги;

-

• автоматизация учета земельных ресурсов территории (земельный кадастр) по каждому земельному участку с использованием таких атрибутов, как право собственности, функциональное назначение отдельных участков, стоимость и др., формирование на этой основе базы данных для автоматизации учета уплаты земельного налога;

-

• автоматизация учета инженерных коммуникаций разного назначения, объектов недвижимости (инвентаризация, размещение и стоимостная оценка объектов недвижимости, основных фондов, техническое состояние строений), дорог и транспорта;

-

• автоматизация учета потребительского рынка (статистический учет объектов торговли, общественного питания, бытового обслуживания населения и т. д.);

-

• автоматизация учета объектов социальной сферы (статистический учет образовательных, медицинских учреждений, учреждений культуры, досуговых зон, учреждений социальной защиты и т. п.);

-

• разработка вариантов местного бюджета в зависимости от возможных изменений отдельных параметров (изменения налоговых поступлений от отдельных плательщиков, цен и тарифов на ресурсы и т. п.);

-

• создание автоматизированной системы муниципального казначейства, предусматривающей учет и ведение муниципальных контрактов, учет расходования бюджетных средств.

В целом перечень задач, решаемых внедряемыми информационными системами, одинаков для всех органов местного самоуправления, но в зависимости от их организационной структуры, функций и обязанностей, возложенных на то или иное подразделение, происходит перераспределение этих задач между информационными системами различных подразделений и отделов.

На основании вышесказанного весь комплекс информационных систем органов муниципального управления можно разделить на следующие функциональные блоки:

-

• управления;

-

• мониторинга и контроля;

-

• учета и отчетности;

-

• документооборота;

-

• коммуникационный.

Основной задачей блока управления является поддержка руководства местного самоуправления в вопросах принятия управленческих решений, планирования деятельности организации и т. д. Указанный функциональный блок можно разделить на следующие подсистемы: • подсистема управления и моделирования

(позволяет переводить абстрактные стратегические и тактических задачи в набор совершенно определенных экономических показателей, на их основании строить модели развития организации на кратко-, средне- и долгосрочные периоды и привязывать их к локальным задачам подразделений и отделов) [3];

-

• подсистема планирования (предназначена для планирования отдельных аспектов деятельности организации на основе как предыдущих, так и текущих показателей деятельности с учетом возможных изменений в будущем. Примерами могут служить планирование закупок, планирование и разработка бюджета, планирование расходов средств и т. д.);

-

• подсистема аналитики (позволяет применить к накопленным данным различные математические методы, тем самым провести анализ деятельности экономического субъекта «как есть» (AS-IS) и «как будет» (TO-BE));

-

• система прогнозирования (используется для поиска закономерностей и трендов и построения на их основе различных прогнозов, позволяет выявить неблагоприятные тенденций в развитии организации, не заметные на первый взгляд).

Из блока управления в отдельный функциональный блок целесообразно выделить подсистему мониторинга и контроля. Объясняется это тем, что присутствие обратной связи в любой сложной системе является необходимым условием ее эффективного функционирования. Применяя данное утверждение к органам местного самоуправления, можно сказать, что любое управленческое решение не может быть принято без учета данных контроля и монито- ринга функционирования данной организации. Используется, например, для мониторинга реализации различных планов, исполнения бюджета, расходования средств, контроля соблюдения лимитов бюджетов и т. д.

Своевременный и точный учет показателей деятельности организации в современных условиях является одним из важнейших факторов эффективного функционирования экономического субъекта, поэтому автоматизация учета и отчетности становится одной из первостепенных задач комплекса информационных систем органов местного самоуправления. Система учета и отчетности связана как с внутренней, так и с внешней средой организации. Так, для внутренних нужд, в первую очередь, для руководителей и начальников отделов администраций местных органов власти, важны данные управленческого учета и отчетности, в которых отражены основные показатели функционирования организации. Именно результаты управленческого учета используются для принятия решений руководством различных уровней управления.

Не менее значимы и такие виды учета, как бухгалтерский, налоговый, статистический. Так, бухгалтерский учет признается наиболее достоверным видом учета, поскольку обеспечивает непрерывное сплошное отражение всех фактов хозяйственной жизни на основании первичных учетных документов в денежном измерении и является наиболее детально регламентированной государством системой учета. Автоматизация налогового учета позволяет оперативно вести исчисление местных налогов и сборов. Одной из главных задач статистического учета в условиях местного самоуправления является сбор и предоставление

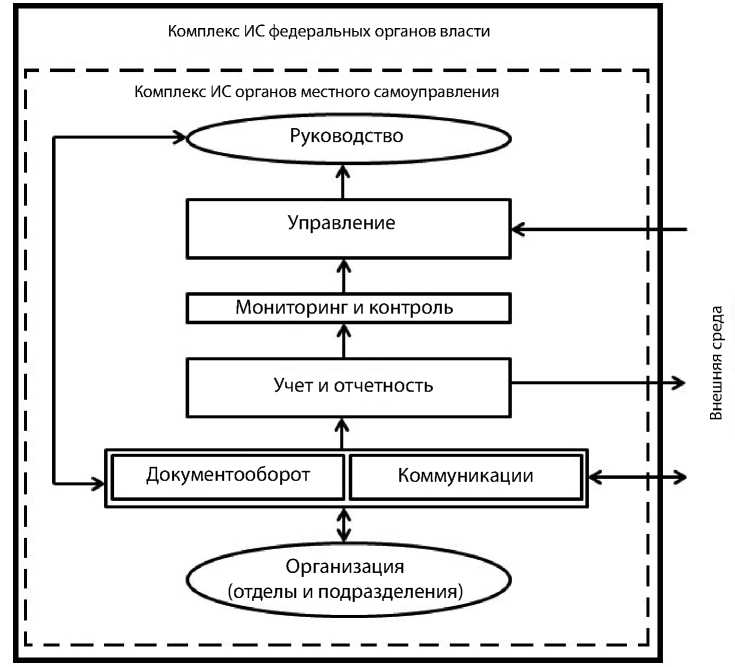

Рис. 1. Структура комплекса информационных систем органов местного самоуправления

в количественном представлении достоверных данных в виде различных отчетов о населении в различных разрезах, материальных ресурсах, жилищном и земельном фондах и т. д.

Система электронного документооборота выделена в отдельный функциональный блок ввиду особой важности делопроизводства для экономических субъектов, в частности, для органов муниципальной власти. Вся информация, с которой работает местное самоуправление, фиксируется на определенном носителе в виде документа. Поэтому особенно важно автоматизировать операции по сбору, накоплению, обработке, хранению и удалению различных видов документов. К таким операциям можно отнести, например, выдачу населению различных справок и выписок, маршрутизацию движения документов внутри организации (между подразделениями), ведение архива, регистрацию входящих документов и т. д.

Коммуникационный функциональный блок обеспечивает связь как внутри организации между руководством и различными отделами, так и с внешней средой (вышестоящие органы власти, контролирующие организации, население, контрагенты и т. д.), позволяя местному самоуправлению координировать свои действия, быть в курсе и оперативно реагировать на различные изменения во внутренней и внешней среде.

Функциональные связи перечисленных блоков комплекса информационных систем между собой и с объектами внешней и внутренней среды органов местного самоуправления в общем виде представлены на рис. 1.

Таким образом, можно увидеть, что системы документооборота и коммуникаций являются связующим звеном и внутри организации между руководством и подразделениями, и организацией и внешней средой. Система учета и отчетности является источником информации и для внешней среды, и для системы мониторинга и контроля, на основе данных которой, а также состояния внешней среды, блок управления обеспечивает поддержку принятия решений руководством, которые посредством документооборота и коммуникаций могут быть донесены до отделов.

Комплекс информационных систем органов местного самоуправления тесно интегрирован с информационными системами федеральных органов власти, образуя единое информационное пространство органов государственного управления. В совокупности с информационными системами прочих государственных ведомств формируется система межведомственного электронного взаимодействия (СМЭВ).

При внедрении информационных систем в органы местного самоуправления требуется учитывать множество факторов, в том числе население муниципального образования, численность штата администрации, решаемые муниципальной властью задачи, тип муниципального образования, уровень финансирования, обеспеченность информационными технологиями вышестоящих государственных и муниципальных органов, взаимодействие с ними. Например, применительно к сельским поселениям внедрение систем принятия управленческих решений и мониторинга в большей степени не оправдано ввиду небольшого числа жителей, отсутствия слабоструктурированных задач, многие вопросы решаются на вышестоящем уровне. На первый план здесь выходит проблема автоматизации похозяй-ственного учета (учет населения, земельных участков и жилищного фонда, технических средств, находящихся в собственности граждан, и др.). В ситуации с городскими и районными муниципальными образованиями применение управленческих и мониторинговых систем позволит ускорить принятие решений в условиях высокой численности населения и динамичности внешней среды организации. Одной из важнейших задач муниципальных органов власти является оказание государственных услуг населению, поэтому первоочередным вопросом при внедрении комплекса информационных систем является формирование в организации систем документооборота и коммуникаций в совокупности с функциональным блоком учета и дальнейшей интеграцией в систему межведомственного электронного взаимодействия.

Внедрение информационных технологий в процесс управления государством, в частности, в органы местной власти, стоит сегодня как никогда остро, ведь данные операции приводят к вполне осязаемому эффекту. Можно привести такие примеры, как сокращение времени на принятие управленческих решений, повышение оперативности и гибкости функционирования организации при изменении внешней среды, повышение качества оказания услуг населению, что провоцирует повышение лояльности населения к власти в целом, сокра- щение рабочих мест в органах муниципальной власти и перераспределение трудовых ресурсов, ликвидацию промежуточных звеньев в цепочке «население-власть-население» и пр.

Список литературы Применение информационных систем в органах местного самоуправления

- Барановская Т. П., Лойко В. И. Информационные системы и технологии в экономике: Учебник для вузов. М.: Финансы и статистика, 2007. 416 с.

- Зотов В. Б. (ред.) Система муниципального управления: Учебник для вузов. 3-е изд., испр. и доп. СПб.: Питер, 2006. 512 с.

- Логиновский А., Чебунина Ю. Система поддержки принятия решений: помощник руководителя для стратегического и оперативного управления/Финансовая газета. Экспо. 2009. № 11.

- Федеральный закон Российской Федерации от 6 октября 2003 года № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации».