Применение правила тонкой капитализации в Российской Федерации

Автор: Колосова Д.М., Кузьмин К.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (70), 2020 года.

Бесплатный доступ

В современной экономике существуют различные способы уклонения от налогов. Одним из них является получение крупных займов от иностранных собственников или аффилированных с ними лиц с целью выплаты процентов, а не дивидендов. Суть такого метода заключается во включении процентных выплат в расходы организации для снижения налоговой базы по налогу на прибыль. В данной статье были рассмотрены основные методы борьбы налоговых органов РФ с подобным способом снижения налоговой нагрузки при помощи правила тонкой капитализации, а также приведена судебная практика. В конце статьи сделан вывод, что при решении дел, имеющих признаки тонкой капитализации, важно обращать внимание на конкретные детали каждого спора, а не руководствоваться исключительно формальным подходом.

Тонкая капитализация, скрытая капитализация, налог на прибыль, контролируемая задолженность, заемный капитал, собственный капитал

Короткий адрес: https://sciup.org/170182344

IDR: 170182344 | DOI: 10.24411/2411-0450-2020-11068

Usage of thin capitalization rule in the Russian Federation

In the modern economy, there exist various ways to avoid taxes. One of them is based on getting large loans from foreign owners or their affiliates in order to pay interest, not dividends. The essence of this method is to include interest payments in the expenses of the organization to reduce the tax base for income tax. In this article, the main methods of elimination such methods of reducing the tax burden using the thin capitalization rule in the Russian Federation were considered, as well as judicial practice is given. At the end of the article, it is concluded that courts have to pay attention to the specific details of each dispute when solving cases with signs of thin capitalization, and not be guided only by a formal approach.

Текст научной статьи Применение правила тонкой капитализации в Российской Федерации

Одно из важнейших решений финансового менеджмента любой компании – это выбор наиболее выгодного соотношения собственного и заемного капитала. В целом, финансирование за счет собственного капитала обеспечивает предприятию большую независимость, однако это сравнительно дорогой способ, поэтому редко выбирается в качестве единственного источника получение средств бизнесом. Заемный капитал, напротив, несет в себе риски финансовой неустойчивости и зависимости компании от инвесторов, однако он значительно дешевле. Его дешевизна объясняется, во-первых, тем, что издержки привлечения и обслуживания оказываются меньше, нежели у собственного капитала. Во-вторых, проценты, выплачиваемые за использование заемного капитала, уменьшают налогооблагаемую базу по налогу на прибыль, являясь одной из статей расходов предприятия.

Наибольшее преимущество получают крупные холдинговые компании, материнские и дочерние структуры которых расположены в разных странах. Это преимущество достигается за счет нахождения кредитора и должника на территории различных государств: дочерняя компания, получившая заем от материнской, выплачивает проценты, снижающие ее налог на прибыль. Таким образом, государство, в котором базируется дочерняя компания, недополучает налоги от данной организации. Если бы материнская компания располагалась в той же стране, что и дочерняя, ее доход – проценты по займу, был бы включен в прочие доходы и облагался бы налогом на прибыль. Таким образом, данная сумма была бы просто перераспределена между двумя компаниями, однако государство получило бы налог на прибыль в должном объеме. Такие материнские компании, как правило, базируются в странах с наиболее выгодным налогообложением или в странах, с которыми заключены договоры об избегании двойного налогообложения [1, с. 24].

Стоит отметить, что другой способ финансирования бизнеса – то есть собственные средства, имеют существенный недостаток. При внесении денежных средств в капитал компании акционер имеет право на получение дохода. В отличии от процентов по займам, дивиденды акционерам, напротив, выплачиваются уже из чистой прибыли, не уменьшая налог на прибыль, а также облагаются НДФЛ, что оказывается невыгодно инвесторам предприятия. В силу этих причин использование заемных средств компании группы является наиболее привлекательным способом финансирования. Для достижения приемлемого уровня риска при использовании данного метода, важно разрабатывать методики использования этого источника получения денежных средств в бизнес-практике.

Для минимизации использования подобных схем ухода от налогов в большинстве стран Европы и мира разработаны специальные правила и введено понятие «тонкой капитализации» (thin capitalization). Существует также термин «скрытая капитализация» (hidden capitalization), обозначающий способ ухода от налогов при помощи использования займов, экономический смысл которых состоит в фактической замене акционерного капитала. В свою очередь, тонкая капитализация – это лишь один из видов скрытой капитализации, однако зачастую это понятие ис- пользуется для названия всех форм скрытой капитализации [2, с. 304].

Законодательство Российской Федерации также пресекает подобные методики налоговых махинаций. В НК РФ не содержится определение тонкой капитализации, однако само правило отражено в пункте 2 статьи 269 НК РФ. В данном пункте речь идет о контролируемой задолженности, которая расценивается налоговым кодексом как способ уклонения от налогов. Согласно данной статье, существует три варианта задолженности, которую можно назвать контролируемой [3].

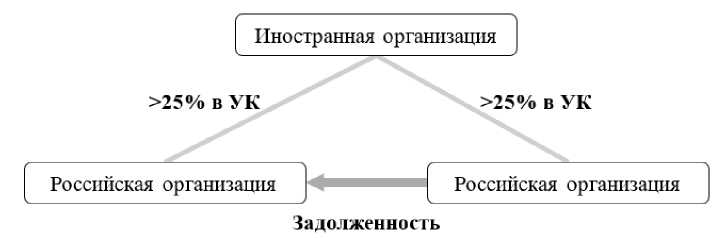

Первый вариант, в котором задолженность характеризуется как контролируемая, схематически изображена на рисунке 1. Российская компания имеет непогашенную задолженность перед иностранной организацией, владеющей долей в уставном капитале российской компании, которая превышает 25% (20% по старым правилам).

Рис. 1. Контролируемая задолженность, вариант 1

Второй вариант контролируемой задолженности представлен на рисунке 2. В данной ситуации фигурирует уже три участника: иностранная материнская и две дочерние компании. Важно, что материн- ская компания, зарегистрированная за пределами РФ, имеет доли в уставных капиталах обеих дочерних компаний, превышающие 25% (20% по старым правилам).

Рис. 2. Контролируемая задолженность, вариант 2

Если российская организация имеет непогашенную задолженность от сестринской компании, такая задолженность автоматически квалифицируется как контролируемая. Причем не имеет никакого значения страна регистрации сестринской компании: она может быть как российской, так и иностранной.

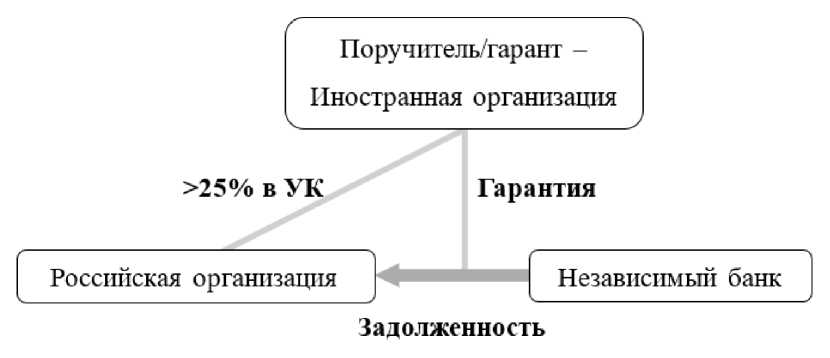

Наконец, третий вариант, при котором задолженность является контролируемой, изображен на рисунке 3. Российская компания получает кредит от независимого банка, а поручителем/гарантом по данному кредиту выступает иностранная организация, владеющая более чем 25% уставного капитала российской компании. Как и в предыдущем случае, страна расположения банка не является значимой для определения задолженности в качестве контролируемой.

Иностранная организация

>25% в УК

Гарантия

Поручитель/гарант -

Российская организация

Независимый банк

Задолженность

Рис. 3. Контролируемая задолженность, вариант 3

Таким образом, выполнение любого из вышеперечисленных условий ведет к тому, что налоговый орган признает задолженность контролируемой и применяет к ней правило тонкой капитализации при одновременном выполнении следующего условия. В налоговом кодексе установлен максимальный размер допустимой контролируемой задолженности. Если же она превышает собственный капитал компании (ее активы, уменьшенные на обязательства) более чем в 3 раза (и более чем в 12,5 раза для банков и организаций, занимающихся лизингом), то к налогоплательщику применяются особенные правила, определяющие предельную величину процентов, которые могут быть включены в состав расходов.

Их сумма рассчитывается путем деления фактической суммы процентов, начисленных за отчетный период по данному займу, на коэффициент капитализации, рассчитанный на конец отчетного периода. Данный коэффициент рассчитывается сле-

дующим образом для банков и лизинговых

организаций:

Коэф, к . =

Непогаш. контр. задолж.

СК * d *12,5

ин. лицо

(1),

где коэф. к. – коэффициент капитализации; непогаш. контр. задолж. – величина непогашенной контролируемой задолженности; СК – величина собственного капитала; d ин.лицо – доля участия взаимозависимого иностранного ица в российской организации.

Соответственно, для всех остальных организаций, коэффициент капитализации рассчитывается по следующей формуле:

Коэф, к. =

Непогаш. контр. задолж.

СК * d *3

ин . лицо

Величина собственного капитала рассчитывается как разность между активами налогоплательщика и его обязательствами, в которых не учитывается задолженность по налогам и сборам.

Таким образом, рассчитав коэффициент капитализации и поделив на него фактически уплаченные проценты, налоговый орган приравнивает разницу между фактической суммой процентов и их предельной величиной к дивидендам, выплаченным иностранному лицу, и облагает их соответствующим налогом, а также доначисляет налог на прибыль. Если же величина собственного капитала компании отрицательна, то к дивидендам приравнивается вся сумма процентов, начисленных иностранному лицу [4].

В России данные правила существенно не изменялись на протяжении всего своего существования: ранее контролируемой признавались задолженность только от материнской компании, а сейчас таковыми признаются и займы, полученные от дочерних и сестринских компаний [5, с. 143]; ранее доля участия иностранного лица в капитале для определения задолженности контролируемой равнялась 20%, позднее она была увеличена до 25%.

Несмотря на нормы, подробно изложенные в кодексе, российская судебная практика содержит немало спорных вопросов в отношении применения правил тонкой капитализации. Как правило, суд руководствуется формальными способами определения контролируемой задолженности и доначисляет налог на всю положительную разницу между фактической суммой процентов и их предельной величиной. Однако в судебной практике последних лет существуют и такие случаи, когда судья руководствовался не формальными доказательствами налогового органа и вставал на сторону налогоплательщика.

Одним из дел о тонкой капитализации, получившим широкое распространение, стало дело ОАО «Угольная компания «Северный Кузбасс», рассмотренное в 2011 году [6, с. 34].

В 2007 году организация взяла заем у ЗАО «Северсталь-Ресурс», однако уже в 2008 году все права требования по данному договору перешли к швейцарской компании MITTAL STEEL HOLDING AG, косвенно владеющей более чем 20% долей в уставном капитале «Северного Кузбасса». Более того, в 2005 году данная компа- ния взяла также заем у ОАО «Карельский окатыш». И ЗАО «Северсталь-Ресурс», и ОАО «Карельский окатыш» были признаны аффилированными лицами компании «Фронтдил Лимитед», зарегистрированной на Кипре. Данная кипрская компания также владела более чем 20% доле в уставном капитале рассматриваемой компании. Сумма займов перед вышеперечисленными организациями превысила величину собственного капитала «Северного Кузбасса» более чем в три раза.

Суды трех инстанций (арбитражный суд Кемеровской области, Седьмой арбитражный апелляционный суд и Федеральный арбитражный суд Западно-Сибирского округа) признали недействительным требование налоговой инспекции о доначислении налога на прибыль, ссылаясь на российско-швейцарское соглашение об избегании двойного налогообложения. Однако Президиум Высшего Арбитражного Суда РФ не согласился с позицией предыдущих инстанций и постановил увеличить налоговую базу по налогу на прибыль более чем на 1 млрд рублей [7].

Таким образом, данное решение президиума ВАС РФ стало прецедентным для подобных конфликтов между налогоплательщиками и налоговыми органами. В этом случае суд занял формальную позицию, руководствуясь исключительно Налоговым кодексом РФ: задолженность была признана контролируемой, т.к. участие иностранного лица в капитале составляло более 20%, а сумма займа превысила собственный капитал компании более, чем в 3 раза. В дальнейшей практике суды ссылались на решение данного дела при рассмотрении аналогичных споров по вопросам тонкой капитализации.

Еще одним громким делом о тонкой капитализации является спор между ООО «Мега-Инвест» и налоговым органом Свердловской области, начавшийся в 2019 году. Данная компания получила займы от сестринской компании ООО «Элемент-Трейд» в 2012 и 2016 гг. Займодавец аффилирован с кипрской организацией LLC Bontal Trading Limited, которая является владелицей более 90% уставного капитала ООО «Мега-Инвест». Величина займов превышает собственный капитал организации более, чем в три раза. Суды трех инстанций руководствовались формальным подходом. Они признали задолженность контролируемой и обязали «Мега-Инвест» исключить часть процентов из расходов и, тем самым, увеличить налоговую базу по налогу на прибыль и доплатить налог в бюджет. Данные суды, так или иначе, ссылались на дело «Северного Кузбасса», описанное выше.

Прервать формальную логику судебных процессов может позволить решение последней инстанции в деле «Мега-Инвест». Судебная коллегия по экономическим спорам Верховного Суда РФ встала на сторону налогоплательщика [8]. СКЭС ВС РФ указала на необходимость не просто применения формального подхода, а рассмотрения каждого конкретного спора в отдельности. Так, важными деталями данного дела являлись следующие. Во-первых, фактические бенефициары кипрской организации – это физические лица, являющиеся резидентами РФ. Во-вторых, они самостоятельно известили налоговую инспекцию о существующей контролируемой иностранной компании (КИК), а сама организация подтвердила то, что является технической. В-третьих, у сестринской компании – «Элемент-Трейд» – отсутствует задолженность перед кипрской организацией. Наконец, сам заем не перетекал за границу: «Мега-Инвест» учитывал проценты по задолженности в качестве расходов в своей налоговой базе, а «Эле-мент-трейд» уплачивал налог на прибыль, включая полученные проценты в доходы. Налоговые органы не смогли предоставить доказательства, что российский бюджет получил убыток в связи с движением средств внутри группы компаний. На данный момент дело направлено на новое рассмотрение в Арбитражный суд Свердловской области.

Таким образом, данное решение Верховного суда указало на необходимость тщательной проверки обстоятельств каждого конкретного дела. Действительно, иногда задолженности, имеющие все формальные признаки контролируемых и полученных исключительно для ухода от налогов, таковыми не являются. Возможно, данный спор будет использован в дальнейшем в качестве прецедентного при рассмотрении аналогичных дел по тонкой капитализации, и суды отойдут от исключительно формального подхода к разрешению данного вопроса. Но и компаниям, в подобных случаях, необходимо тщательно учитывать все особенности проводимых сделок и обладать информацией о выгодоприобретателях, с отражением ее в собственном учете [9, с. 43].

Можно сделать вывод, что тонкая капитализация в действительности оказывает влияние на распределение капитала между различными компаниями внутри одной группы. Именно поэтому налоговые органы различных стран, в том числе и России, ведут активную борьбу с подобным способом снижения величины уплачиваемых налогов. Однако важно отметить, что не всегда следует руководствоваться исключительно формальным подходом к определению тонкой капитализации. Судам необходимо внимательно изучать детали ка- ждого спора и тщательно выяснять, является ли такой заем действительно методом ухода от уплаты налогов или же просто одним из способов финансирования деятельности компании, при котором бюджет не получает никакого ущерба, а компаниям, в свою очередь, нужно расширить круг информации, хранящейся в их учете, для снижения налоговых рисков.

Список литературы Применение правила тонкой капитализации в Российской Федерации

- Полежарова Л.В. Механизм противодействия тонкой капитализации // Финансовый журнал. - 2011. - №1. - С. 23-36.

- Покровская Н.В. Противодействие замещению собственного капитала заемным для целей налогообложения: зарубежная практика / Н.В. Покровская, М.А. Хмелинина // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. - 2020. - Т. 6. №1 (21). - С. 301-321.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 23.11.2020). - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru

- Церенова К.Н. Тонкая капитализация в России: вопросы регулирования и оценка масштаба проблемы // Теоретическая и прикладная экономика. - 2017. - №1. - С. 140-149

- Тонкая капитализация или возможные налоговые последствия получения финансирования от зарубежных собственников. - [Электронный ресурс]. - Режим доступа: https://www.accaglobal.com/russia/ru/research-and-insights/vestnik-2016/thin-capitalization.html

- Крашенинникова М.Е. Некоторые проблемы применения правил трансфертного ценообразования и тонкой капитализации к сделкам по займам в России // Имущественные отношения в РФ. - 2014. - №5 (152). - С. 32-40.

- Постановление Президиума Высшего Арбитражного Суда Российской Федерации № 8654/11 от 15 ноября 2011 г. по делу № А27-7455/2010. - [Электронный ресурс]. - Режим доступа: http://www.arbitr.ru/bras.net/f.aspx?id_casedoc=1_1_8fb6828f-7e79-45f6-9652-2b9f002eede7

- Определение Верховного Суда РФ № 309-ЭС20-7376 от 14 сентября 2020 г. по делу № А60-29234/2019. - [Электронный ресурс]. - Режим доступа: https://kad.arbitr.ru/Card/05076c01-2c2a-43b4-8573-966b1e0295fa

- Соболева Г.В. Использование бухгалтерских регистров в системе налогового учета // Бухгалтерский учет. - 2003. - №10. - С. 41-44.