Применение предпосылок составления бухгалтерской отчетности в процессе выявления и оценки аудиторского риска

Автор: Василенко А.А.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Актуальные вопросы бухгалтерского учета, аудита и экономического анализа

Статья в выпуске: 3 (26), 2015 года.

Бесплатный доступ

В условиях неустойчивого развития экономики предъявляются повышенные требования к достоверности финансовой отчетности. С позиции аудитора это означает актуализацию проблемы минимизации аудиторского риска, которая может быть решена как на уровне финансовой отчетности, так и на уровне предпосылок ее составления. Приведен обзор представленных в нормативно-правовой базе и экономической литературе подходов к рассмотрению понятий «риск существенного искажения отчетности» и «предпосылки составления бухгалтерской отчетности». В результате обоснована необходимость и обобщены различные аспекты исследования методологической проблемы применения в аудите предпосылок составления бухгалтерской отчетности во взаимосвязи с методологической проблемой исследования риска существенного искажения отчетности. Анализ международных и российских стандартов аудита выявил наличие устойчивой взаимосвязи аудиторских процедур, риска существенного искажения и предпосылок составления бухгалтерской отчетности. Содержательный и комплексный подходы аудитора к разработке и использованию аудиторских процедур предполагают исследование риска существенного искажения на уровне бухгалтерской отчетности и на уровне предпосылок ее составления. Значимые аспекты выявления и оценки риска существенного искажения на каждом этапе аудита рекомендовано рассматривать на уровне предпосылок составления бухгалтерской отчетности. Установлено соответствие между задачами по снижению аудиторского риска и значением предпосылок составления бухгалтерской отчетности в выявлении и оценке аудиторского риска. В практической деятельности аудиторских организаций описанные в статье взаимосвязи реализуются при разработке комплекса рабочей документации аудита для различных этапов аудита. Это позволяет на основе требований международных стандартов аудита структурировать процесс планирования и проведения аудиторских процедур и минимизировать аудиторский риск.

Аудит, аудиторские доказательства, аудиторские процедуры, методологические проблемы аудита, предпосылки составления бухгалтерской отчетности, риск существенного искажения отчетности, стандарты аудита

Короткий адрес: https://sciup.org/147201481

IDR: 147201481 | УДК: 657.6

Application of financial statement assertions in the process of detecting and assessing audit risk

In the context of the unstable economic development the requirements applied to reliability of financial reporting are growing steadily. From an auditor''s perspective it means that the problem of minimizing audit risk, which can be solved both at the level of financial reporting and the level of its assertions, is becoming more vital. The article provides an overview of different approaches to understanding such definitions as «risk of essential misstatement of financial reporting» and «financial statement assertions», which are presented in regulatory and economic literature. As a result, various aspects referring to the research into the methodological problem concerning application of financial statement assertions in auditing in association with the methodological problem of studying essential misstatements risks are summarized, the necessity for such research is explained. The analysis of international and Russian auditing standards has revealed stable interrelation of auditing procedures, risk of essential misstatement and financial statement assertions. Substantial and complex approaches to the development and use of auditing procedures presuppose research on essential misstatement risk both at the level of financial statement and its assertions. Significant aspects of detecting and assessing essential misstatement risk are recommended to be considered at the level of financial statement assertions regardless of the stage of auditing. Beside that, correspondence between the issues of audit risk reduction and value of financial statement assertions in detecting and assessing audit risk is established. The interrelationships described in the article are implemented in the practice of auditing organizations in the process of development of audit documentation set for the various stages of auditing. It allows for structuring the process of planning and performing auditing procedures and minimizing audit risk basing on the requirements of the international auditing standards.

Текст научной статьи Применение предпосылок составления бухгалтерской отчетности в процессе выявления и оценки аудиторского риска

Получение аудиторских доказательств в соответствии с предпосылками составления бухгалтерской отчетности позволяет аудитору решать задачи минимизации аудиторского риска, что, в свою очередь, снижает вероятность принятия неправильных экономических решений пользователями отчетности. Это становится особенно актуальным в контексте повышения требований к качеству аудита в условиях неустойчивой экономики. Цель исследования – на основе контекстного анализа стандартов аудита, а также обзора представленных в специальной литературе подходов к исследованию понятий «риск существенного искажения отчетности» и «предпосылки составления бухгалтерской отчетности»1, выявить взаимозависимость между исследуемыми категориями, которые следует учитывать в методологии аудита.

Для изучения термина «предпосылки составления бухгалтерской отчетности» во взаимосвязи с базовыми категориями аудита,

втом числе с риском существенного искажения отчетности, использован метод частотноконтекстной классификации, примененный П.П. Барановым при анализе термина «профессиональное суждение» в нормативноправовой базе по аудиту [3].

Частотно-контекстная классификация позволила определить не только количественные параметры (частота упоминаний в федеральных стандартах аудиторской деятельности), но и важные сущностные характеристики исследуемой категории. Детальный контекстный анализ современной редакции федеральных стандартов аудиторской деятельности выявил 103 упоминания понятия «предпосылки составления бухгалтерской отчетности» в 15 федеральных стандартах аудиторской деятельности [6, с. 31]. Чаще всего (37 % от общего числа упоминаний) предпосылки составления бухгалтерской отчетности рассматриваются в контексте проблем методологии аудиторской деятельности, связанных с риском существенного искажения отчетности (табл. 1).

Таблица 1

Предпосылки составления бухгалтерской отчетности и риск существенного искажения отчетности в контексте стандартов аудиторской деятельности

|

Наименование федерального стандарта аудиторской деятельности |

Использование понятия «предпосылки составления бухгалтерской отчетности» при исследовании проблем методологии аудита |

|

|

Всего упоминаний |

В том числе связанных с риском существенного искажения отчетности |

|

|

1. Правило (стандарт) № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности» [14] |

1 |

- |

|

2.Правило (стандарт) № 3 «Планирование аудита» [14] |

1 |

- |

|

3.Правило (стандарт) № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» [14] |

25 |

23 |

|

4.Правило (стандарт) № 9 «Связанные стороны» [14] |

1 |

- |

|

5.Правило (стандарт) № 16 «Аудиторская выборка» [14] |

4 |

1 |

|

6.Правило (стандарт) № 18 «Получение аудитором подтверждающей информации из внешних источников» [14] |

23 |

2 |

|

7.Правило (стандарт) № 20 «Аналитические процедуры» [14] |

3 |

- |

|

8.Правило (стандарт) № 24 «Основные принципы федеральных правил (стандартов) аудиторской деятельности, имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами» [14] |

3 |

- |

|

9.Правило (стандарт) № 25 «Учет особенностей аудируемого лица, финансовую (бухгалтерскую) отчетность которого подготавливает специализированная организация» [14] |

4 |

3 |

|

10.Правило (стандарт) № 31 «Компиляция финансовой информации» [14] |

1 |

- |

|

11.Правило (стандарт) № 32 «Использование аудитором результатов работы эксперта» [14] |

2 |

- |

|

12.Правило (стандарт) № 33 «Обзорная проверка финансовой (бухгалтерской) отчетности» [14] |

1 |

- |

|

13.Федеральный стандарт аудиторской деятельности (ФСАД 5/2010) «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита» [15] |

11 |

9 |

|

14.Федеральный стандарт аудиторской деятельности (ФСАД 6/2010) «Обязанности аудитора по рассмотрению соблюдения аудируемым лицом требований нормативных правовых актов в ходе аудита» [15] |

1 |

- |

|

15. Федеральный стандарт аудиторской деятельности (ФСАД 7/2011) «Аудиторские доказательства» [15] |

22 |

2 - |

|

Итого |

103 |

38 |

Дальнейший содержательный анализ бухгалтерской отчетностидля целей исследования федеральных стандартов аудиторской деятельности аудитором риска существенного искажения предполагает группировку различных аспектов отчетности (табл. 2).

применения предпосылок

составления

Таблица 2

Аспекты использования в федеральных стандартах аудиторской деятельности понятия «предпосылки составления бухгалтерской отчетности» для целей исследования риска существенного искажения

|

Аспекты исследования риска существенного искажения и предпосылок составления бухгалтерской отчетности |

Количество упоминаний исследуемого понятия в стандартах аудита |

|

1. Риск существенного искажения отчетности как следствие риска хозяйственной деятельности |

1 |

|

2. Аудиторские доказательства как основа оценки риска существенного искажения отчетности |

4 |

|

3. Оценка контрольной среды |

2 |

|

4. Оценка средств контроля |

11 |

|

5. Оценка контрольных действий |

4 |

|

6. Уровни оценки риска существенного искажения отчетности |

3 |

|

7. Риск существенного искажения отчетности в результате недобросовестных действий |

4 |

|

8. Ответные действия на оценку риска существенного искажения отчетности |

2 |

|

9. Средства снижения аудиторского риска для предпосылок |

1 |

|

10. Средства контроля специализированной организации |

2 |

|

11. Документирование оценки риска существенного искажения отчетности |

4 |

|

Всего |

38 |

Понятие «предпосылки составления бухгалтерской отчетности» для целей исследования риска существенного искажения отчетности в действующих в России стандартах аудиторской деятельности применяется 38 раз, из них для регламентации следующих аспектов:

-

- «оценка средств контроля» – 11 раз;

-

- «аудиторские доказательства как основа оценки риска существенного искажения отчетности», «оценка контрольных действий», «риск существенного искажения отчетности в результате недобросовестных действий», «документирование оценки риска существенного искажения отчетности» – по 4 раза;

-

- «уровни оценки риска существенного искажения отчетности» – 3 раза;

-

- «оценка контрольной среды», «ответные действия на оценку риска существенного искажения отчетности», «средства контроля специализированной организации» – по 2 раза;

-

- «риск существенного искажения отчетности как следствие риска хозяйственной деятельности», «средства снижения аудиторского

Таким образом, стандарты аудиторской деятельности требуют от аудитора применения предпосылок составления бухгалтерской отчетности в основном как методического инструментария оценки различных составляющих риска средств контроля и как одного из уровней оценки риска существенного искажения отчетности.

Аналогичные требования сформулированы в международных стандартах аудита (МСА). Как показывает изучение их содержания с позиции взаимосвязи рисков существенного искажения и утверждений руководства, концепция аудиторского риска и риск-ориентированный подход к аудиту неотделимы от использования аудитором утверждений руководства. Это обусловлено главным образом тем, что аудиторские процедуры являются реакцией на результаты оценки рисков существенного искажения отчетности на уровне финансовой отчетности и на уровне утверждений руководства. Информация МСА, представленная в табл. 3, подтверждает важность встраивания утверждений руководства в методологические подходы к исследованию аудиторского риска.

риска для предпосылок» – по одному упоминанию.

Таблица 3

Риски существенного искажения отчетности и утверждения руководства в контексте МСА

|

Тексты МСА, практического применения и прочих пояснительных материалов к МСА |

Источник |

|

МСА (ISA) 200 «Общие цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита» |

|

|

«Риски существенного искажения на уровне утверждений оцениваются для определения характера, сроков и объема дополнительных аудиторских процедур, необходимых для получения достаточных надлежащих аудиторских доказательств» |

[12, с. 197] |

|

«Риск существенного искажения на уровне утверждений состоит из двух элементов: неотъемлемый риск и риск системы контроля» |

[12, с. 199] |

|

МСА (ISA) 315 «Выявление и оценка рисков существенного искажения через изучение деятельности и коммерческого окружения организации» |

|

|

«Процедуры оценки рисков – аудиторские процедуры, направленные на получение представления об организации и среде ее деятельности, включая систему внутреннего контроля, выявление и оценку рисков существенного искажения? будь то вследствие мошенничества или ошибки, на уровне финансовой отчетности и утверждений » |

[13, с. 559] |

Окончание табл. 3

|

Тексты МСА, практического применения и прочих пояснительных материалов к МСА |

Источник |

|

«Аудитор должен выявить и оценить риски существенного искажения:

С этой целью аудитор должен:

соответствующих средств контроля, которые аудитор намерен протестировать, а также

|

|

|

МСА (ISA) 330 «Аудиторские мероприятия по противодействию выявленным рискам» |

|

|

«Процедура проверки по существу – аудиторская процедура, предназначенная для выявления существенных искажений на уровне утверждений » |

[13, с. 673] |

|

«Тесты средств контроля – аудиторская процедура, предназначенная для оценки эффективности применения средств контроля в целях предотвращения или выявления и устранения существенных искажений на уровне утверждений » |

|

|

«Аудитор разрабатывает и выполняет дополнительные аудиторские процедуры, характер, сроки и объем которых определяются на основании выявленных рисков существенного искажения на уровне утверждений и направлены на их устранение» |

|

|

«При разработке и выполнении дополнительных аудиторских процедур аудитор должен рассмотреть основания оценки риска существенного искажения на уровне утверждений в отношении каждого класса операций, сальдо счетов и раскрытия информации …» |

[13, с. 675] |

|

«Аудитору необходимо разработать и выполнить тесты средств контроля с целью получить достаточные надлежащие аудиторские доказательства их эффективного применения, если:

|

|

|

«Если, по мнению аудитора, выявленный риск существенного искажения на уровне утверждений является значительным риском, он должен выполнить процедуры проверки по существу, специально предназначенные для устранения такого риска. Если подход к устранению значительного риска заключается только в проведении процедур проверки по существу, то эти процедуры должны включать выполнение детальных тестов» |

[13, с. 681] |

|

«Прежде чем завершить выполнение аудиторского задания, аудитор на основании выполненных аудиторских процедур и полученных аудиторских доказательств должен оценить, сохраняется ли надлежащий характер оценки рисков существенного искажения на уровне утверждений » |

[13, с. 683] |

|

«При формировании заключения аудитор должен учесть все значимые аудиторские доказательства независимо от того, подтверждают или опровергают они утверждения в финансовой отчетности» |

|

|

«Аудитор включает в аудиторскую документацию … связь выполненных процедур с выявленными рисками существенного искажения на уровне утверждений » |

[13, с. 681] |

|

Практическое применение и прочие пояснительные материалы к МСА (ISA) 330 «Аудиторские мероприятия по противодействию выявленным рискам» |

|

|

«Оценка аудитором выявленных рисков на уровне утверждений создает основу для формирования надлежащего подхода к разработке и выполнению последующих аудиторских процедур» |

[13, с. 685] |

|

«Разработка и выполнение дальнейших аудиторских процедур, характер, сроки и объем которых определяются на основании выявленных рисков существенного искажения на уровне утверждений и направлены на их устранение, обеспечивают четкую связь между последующими аудиторскими процедурами и оценкой рисков» |

[13, с. 687] |

Таким образом, федеральные стандарты аудиторской деятельности и МСА содержат положения, регламентирующие необходимость разработки аудиторских процедур, увязанных с оцененными рисками существенного искажения. В частности, в Практическом применении и прочих пояснительных материалах к МСА (ISA) 330 «Аудиторские мероприятия по противодействию выявленным рискам» указано на наличие четкой связи между последующими аудиторскими процедурами и оценкой рисков на уровне утверждений [13, с. 687]. С учетом результатов оценки рисков аудитор формирует методологический подход к проверке, содержанием которого является либо проведение процедур по существу, либо применение процедур по существу в сочетании с тестами контроля на уровне утверждений (рис. 1).

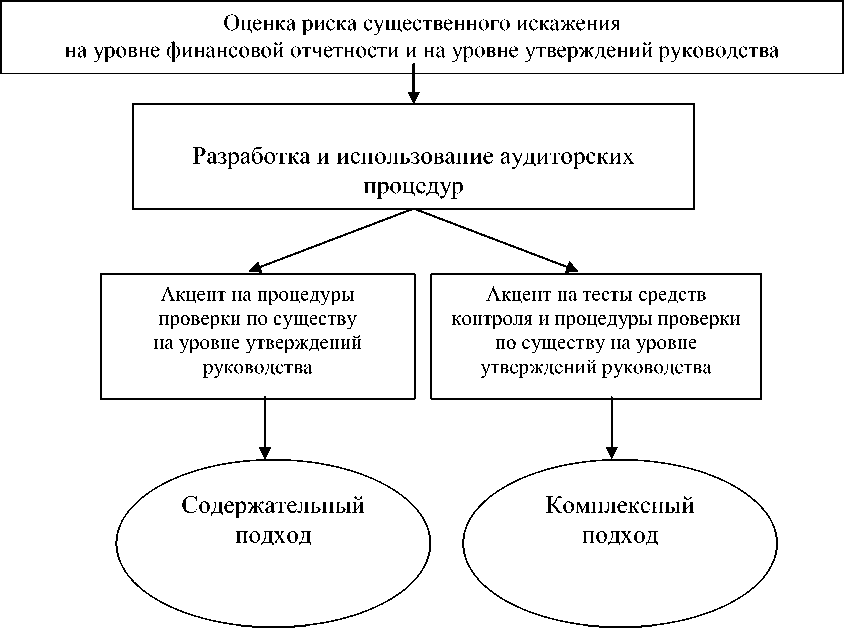

Рис. 1. Подходы аудитора к разработке и использованию аудиторских процедур в соответствии с МСА

Оба подхода аудитора к разработке и использованию аудиторских процедур (и содержательный, и комплексный) предполагают учет оценок риска существенного искажения как на уровне финансовой отчетности, так и на уровне утверждений руководства. Посредством применения определенных аудиторских процедур аудитор должен подтвердить (или не подтвердить) соблюдение (или несоблюдение) утверждений руководства, что влияет на формирование мнения о достоверности финансовой отчетности.

За последние десятилетия в методологии аудита обозначилась и активно изучалась проблема выявления и оценки аудиторского риска и его компонентов. Ряд авторов проводили исследование с учетом различных аспектов взаимосвязи аудиторского риска и предпосылок составления бухгалтерской отчетности (табл. 4).

Таблица 4

аспекты

Взаимосвязь аудиторского риска и предпосылок составления бухгалтерской отчетности:

рассмотрения российскими экономистами

|

Авторы |

Источник |

Аспекты рассмотрения взаимосвязи аудиторского риска и предпосылок |

|

В.Д. Андреев |

[1] |

|

|

О.В. Баранова |

[3] |

|

|

А.Н. Кизилов, О.В. Овчаренко |

[9] |

- Средства контроля аудируемого лица для оценки риска существенного искажения информации на уровне предпосылок составления бухгалтерской отчетности |

|

Т.И. Логвинова |

[10] |

- Предпосылки составления бухгалтерской отчетности и критерии выбора аудиторских процедур с целью сокращения аудиторского риска |

|

Г.В. Максимова, В.А. Якимова |

[11] |

|

|

А.В. Посохина |

[17] |

|

|

Е.Л. Сквирская |

[18; 19] |

|

Г.В. Максимова и В.А. Якимова в предложенной ими дескриптивной модели взаимосвязи аудиторского риска и достаточности доказательств учитывают влияние соответствующих факторов риска и оценку риска необнаружения на двух уровнях. В частности, факторы надежности источника, доступность источника, объективность и независимость аудитора, компетентность, опыт, знания, достаточность предпосылок влияют на предварительную оценку достаточности аудиторских доказательств на уровне бухгалтерской отчетности в целом и на уровне предпосылок составления бухгалтерской отчетности. Такие факторы как компетентность, опыт, знания в применении методов планирования, аудиторской выборки, профессиональный скептицизм оказывают влияние на планирование аудиторских процедур, источников доказательств по сегментам и объектам проверки и предпосылкам подготовки отчетности [11, с. 27]. Эти же авторы цитируют Р.П. Сривастава и Г.Р. Шафера, определивших три категории факторов риска: факторы, влияющие на финансовую отчетность в целом; факторы, влияющие на определенные счета или классы операций и предпосылки, связанные с ними; факторы, влияющие на цели и направления аудита [20].

А.В. Посохина в своем исследовании приводит определения компонентов аудиторского риска через категорию предпосылок и утверждает, что «аудитор работает с пониманием аудиторских рисков через их оценку на уровне предпосылок составления финансовой (бухгалтерской) отчетности... Указанные предпосылки … в реальности становятсядля аудитора своеобразными оценочными "контрольными точками"» [17, с. 49]. Т.И. Логвинова в качестве одного из двух факторов, определяющих перечень аудиторских процедур, выделяет необходимость получения достаточных надлежащих аудиторских доказательств, позволяющих проверить все предпосылки составления бухгалтерской (финансовой) отчетности [10, с. 97].

Е.Л. Сквирская в статьях, посвященных внедрению риск-ориентированных подходов к аудиту [19] и оценке средств контроля в ходе аудита [18], также затрагивает различные аспекты примененияв аудите предпосылок. В частности, при выявлении рисков существенного искажения «… аудитору следует рассматривать как риски по отчетности в целом, так и специфические риски – в отношении определенных предпосылок подготовки отчетности или ее разделов» [18, с. 5]. Подход, ориентированный на рассмотрение средств контроля в отношении специфических рисков на уровне предпосылок «… как правило, применяется на уровне бизнес-процесса … и проиллюстрирован… матрицей…». На заключительной стадии оценки риска средства контроля аудитор формулирует вывод о том, «… снижают ли выявленные средства контроля конкретные РСИ… Для каждой предпосылки или РСИ аудитору следует рассмотреть, является ли реакция на него руководства достаточной для снижения риска до приемлемо низкого уровня» [18, с. 7–8].

В другую группу экономистов, посвятивших свои работы проблемам аудиторского риска, входят те, кто не акцентирует внимание на применении предпосылок составления бухгалтерской отчетности в процессе выявления и оценки рисков.

М.А. Городилов детально исследовал компоненты аудиторского риска, его классификацию, измерение [7], а также подходы к оценке системы внутреннего контроля и контрольных действий клиента [8]. Особый интерес с позиции развития методологии аудита представляет обоснование М.А. Городиловым содержательного наполнения трех барьеров, препятствующих влиянию рисков на деятельность организации. По мнению автора, «вторым барьером является система контроля клиента, в рамках которой осуществляется перманентный контроль деятельности всех сфер деятельности компании» [8, с. 19]. На наш взгляд, уместным было бы исследование оценки надежности компонентов системы внутреннего контроля с выделением двух уровней – уровня бухгалтерской (финансовой) отчетности и уровня предпосылок ее составления. Третий барьер, – «… это аудиторы, которые в ходе своей работы не просто проверяют достоверность финансовой отчетности аудируемого лица, а в рамках возложенных на них задач оценивают эффективность первых двух барьеров – должностных лиц, осуществляющих хозяйственные операции, а также системы контроля» [8, с. 19]. Несомненно, в данном случае аудитор может повлиять на снижение риска необнаружения путем выбора оптимальных аудиторских процедур, которые планируются и проводятся на уровне предпосылок составления бухгалтерской отчетности.

Д.В. Орлов, критикуя концепции существенности и аудиторского риска, тем не менее также не рассматривает аспекты оценки риска на уровне предпосылок [16, с. 120].

А.В. Бахтеев при формулировке задач, выполняемых аналитическими процедурами в контексте концепции риск-ориентированного аудита на трех стадиях аудиторской проверки, упоминает о подтверждении достоверности только на уровне аудируемой бухгалтерской отчетности [5, с. 31–33]. По нашему мнению, применение аудиторских (в том числе аналитических) процедур на уровне предпосылок позволяет аудитору эффективнее обнаруживать недобросовестные действия и ошибки персонала аудируемого лица, которые влияют на достоверность информации. Аналогично в статье С.В. Арженовского и А.В. Бахтеева при рассмотрении оценок начального, потенциального, фактического уровней риска в аудите [2, с. 59] авторы не упоминают об использовании предпосылок составления бухгалтерской отчетности в данном процессе.

Исходя из наличия устойчивой взаимосвязи аудиторских процедур и предпосылок составления бухгалтерской отчетности, представляется целесообразным встроить в структуру моделей С.В. Арженовского и А.В. Бахтеева [5, с. 31–33; 2, с. 59] процедуры по идентификации и оценке рисков существенного искажения, проводимые с учетом и на уровне предпосылок составления бухгалтерской отчетности.

В табл. 5 представлены подходы к решению аудитором задач в отношении оценки и выявления аудиторского риска на различных этапах аудита (с позиции применения предпосылок составления бухгалтерской отчетности).

Таблица 5

Подходы к решению аудитором задач в отношении оценки и выявления аудиторского риска на различных этапах аудита

|

Авторы |

Этапы (стадии) аудита |

Задачи в отношении снижения аудиторского риска |

Уровень выявления и оценки аудиторского риска |

|

С.В. Арженовский, А.В. Бахтеев [2, с. 59] |

Оценка приемлемости отношений с клиентом |

Оценка начального уровня риска |

На уровне бухгалтерской (финансовой) отчетности в целом. Уровень предпосылок составления бухгалтерской отчетности не представлен |

|

Планирование аудита |

Оценка потенциального уровня риска |

||

|

Проведение тестирования системы внутреннего контроля и аудиторских процедур по существу |

Оценка фактического уровня риска |

||

|

Достижение допустимого уровня риска после процедур корректировки |

Оценка конечного уровня риска |

||

|

А.В. Бахтеев [5, с. 31–33] |

Планирование аудита |

Идентификация и предварительная оценка рисков существенного искажения вследствие недобросовестных действий руководства аудируемого лица |

На уровне бухгалтерской (финансовой) отчетности в целом. Уровень предпосылок составления бухгалтерской отчетности не представлен |

|

Аудиторские процедуры по существу |

|

||

|

Завершение аудита |

|

||

|

А.А. Василенко |

Планирование аудита |

|

На уровне предпосылок составления бухгалтерской отчетности и на уровне бухгалтерской (финансовой) отчетности в целом |

|

Проведение аудиторских процедур и сбор аудиторских доказательств |

|

Науровне предпосылок составления бухгалтерской отчетности и на уровне бухгалтерской (финансовой) отчетности в целом |

|

|

Оценка влияния искажений на бухгалтерскую (финансовую) отчетность |

|

На уровне предпосылок составления бухгалтерской отчетности и на уровне бухгалтерской (финансовой) отчетности в целом |

Окончание табл. 5

|

Авторы |

Этапы (стадии) аудита |

Задачи в отношении снижения аудиторского риска |

Уровень выявления и оценки аудиторского риска |

|

контроль их исправления; - сообщение о неисправленных искажениях представителям собственника и требования исправления |

|||

|

На уровне бухгалтерской (финансовой) отчетности в целом |

||

|

Формирование мнения в аудиторском заключении |

- Выбор варианта аудиторского мнения о достоверности бухгалтерской (финансовой) отчетности (на основе проведенных аудиторских процедур в ответ на оцененный риск, сучетом существенности и степени всеобъемлемости выявленных искажений) |

На уровне бухгалтерской (финансовой) отчетности в целом |

В соответствии с требованиями МСА для целей исследования взаимосвязи аудиторского риска и предпосылок составления бухгалтерской отчетности намивыделены четыре этапа аудита:

-

1) планирование аудита;

-

2) проведение аудиторских процедур и сбор аудиторских доказательств;

-

3) оценка влияния выявленных искажений на бухгалтерскую (финансовую) отчетность;

-

4) формирование мнения в аудиторском заключении.

Формулирование задач в отношении снижения аудиторского риска на каждом этапе базируется на основе положений МСА (ISA) 200 «Общие цели независимого аудитора и проведение аудита в соответствии с Международными стандартами аудита» [12], МСА (ISA) 315 «Выявление и оценка рисков существенного искажения через изучение деятельности и коммерческого окружения организации» [13], МСА (ISA) 330 «Аудиторские мероприятия по противодействию выявленным рискам» [13]. Исходя из цели аудита, аудитор должен планировать и проводить аудит таким образом, чтобы снизить аудиторский риск до приемлемо низкого уровня. Основываясь на данном положении, на трех из четырех этапов аудитаустановлено соответствие между задачами по снижению аудиторского риска и значением предпосылок составления бухгалтерской отчетности в выявлении и оценке аудиторского риска. Это создает условия для выражения обоснованного мнения в аудиторском заключении с учетом оцененного риска существенного искажения отчетности.

Анализ использования в стандартах аудита и в работах российских экономистов термина «предпосылки составления бухгалтерской отчетности» («утверждения руководства») во взаимосвязи с выявлением и оценкой рисков позволил сделать следующий вывод: применение в аудите предпосылок составления бухгалтерской отчетности является отдельной методологической проблемой аудита наряду с методологическими проблемами исследования риска существенного искажения, аудиторских процедур, аудиторских доказательств. При этом значимые аспекты выявления и оценки риска существенного искажения необходимо рассматривать на уровне предпосылок составления бухгалтерской отчетности.

При переходе к практической интерпретации требований стандартов аудита проведенное исследование может послужить основой для постановки и решения задач по развитию методического инструментария применения в аудите предпосылок составления бухгалтерской отчетности:

-

- на различных этапах аудита;

-

- в виде пакета рабочей документации для стандартизации аудиторских процедур, в том числе процедур по оценке рисков на уровне предпосылок составления бухгалтерской отчетности.

-

15. Об утверждении федеральных стандартов аудиторской деятельности и внесении изменения в федеральный стандарт аудиторской деятельности (ФСАД 5/2010) «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита», утвержденный приказом Министерства финансов Российской Федерации от 17 августа 2010 г. № 90н». Приказ Министерства финансов Российской Федерации от 16 августа 2011 г. № 99н. [Электронный ресурс]. Доступ из справ.-правовой системы «КонсультантПлюс».

-

16. Орлов Д.В. Критика концепции существенности и аудиторского риска // Вестник Пермского университета. Сер. «Экономика». 2013. № 3(18). С. 114–121.

-

17. Посохина А.В. Информационная основа оценки аудиторского риска существенного искажения финансовой (бухгалтерской) отчетности // Вестник Пермского университета. Сер. «Экономика». 2013. № 2(17). С. 48–53.

-

18. Сквирская Е.Л. Оценка средств контроля в ходе аудита: методические приемы и рекомендации // Финансовые и бухгалтерские консультации. 2011. № 5. С. 3–13.

-

19. Сквирская Е.Л. Последние изменения стандартов аудиторской деятельности: внедрение риск-ориентированных подходов к аудиту // Финансовые и бухгалтерские консультации. 2009. № 1. С. 3–11.

-

20. Srivastava R.P., Shafer G.R. Belieffunction formulas for audit risk // The Accounting Review. 1992. № 67.P. 249–283.

Проведение аудиторских процедур в соответствии с предпосылками позволяет структурировать процесс сбора аудиторских доказательств, что, в свою очередь, минимизирует риск существенного искажения и повышает качество аудита с позиции пользователей проаудированной отчетности.

Список литературы Применение предпосылок составления бухгалтерской отчетности в процессе выявления и оценки аудиторского риска

- Андреев В.Д.Формирование алгоритма риск-ориентированного аудита при проверке недобросовестных действий туристских организаций//Вестник СГУТиКД. 2012. № 2 (20). С. 20-26.

- Арженовский С.В., Бахтеев А.В. Методологический подход к комбинированной оценке риска искажений вследствие недобросовестных действий при аудите бухгалтерской отчетности//TERRA ECONOMICUS. 2013. № 11. Ч. 3. С. 57-62.

- Баранова О.В. Аудит информационных систем//Вестник Финансового университета. 2009. № 1. С. 58-60.

- Баранов П.П. К вопросу о концептуальном моделировании профессионального суждения в аудите//Аудитор. 2011. № 7. С. 32-42.

- Бахтеев А.В. Применение метода анализа-синтеза при проведении аналитических процедур в ходе аудита//Учет и статистика. 2013. № 4. С. 25-36.

- Василенко А.А. Аудиторские доказательства и предпосылки составления бухгалтерской отчетности в контексте стандартов аудиторской деятельности//Международный бухгалтерский учет. 2014. № 10. С. 28-37.

- Городилов М.А. Идентификация и оценка рисков существенного искажения//Аудитор. 2011. № 9. С. 14-20.

- Городилов М.А. Идентификация и оценка рисков существенного искажения//Аудитор. 2011. № 10. С. 15-21.

- Кизилов А.Н., Овчаренко О.В. Методические подходы к оценке рисков средств внутреннего контроля//Современные проблемы науки и образования. 2014. № 6. URL: http://www.science-education. ru/120-16591 (дата обращения: 24.12.2014).

- Логвинова Т.И. Обоснование методики формирования программы аудиторской проверки//Альманах современной науки и образования. 2014. № 5-6. С. 96-99.

- Максимова Г.В., Якимова В.А. Аудиторский риск и достаточность доказательств//Международный бухгалтерский учет. 2013. № 28. С. 22-34.

- Международные стандарты аудита и контроля качества. Часть 1 : в 3 т. Т.1/Международная Федерация Бухгалтеров (МФБ). Киров: Кировская областная типография, 2012. 528 с.

- Международные стандарты аудита и контроля качества. Часть 1 : в 3 т. Т.2/Международная Федерация Бухгалтеров (МФБ). Киров: Кировская областная типография, 2012. 644 с.

- Об утверждении федеральных правил (стандартов) аудиторской деятельности: Постановление Правительства Российской Федерации от 23.09.2002 № 696 (ред. от 22.12.2011). . Доступ из справ.-правовой системы «КонсультантПлюс».

- Об утверждении федеральных стандартов аудиторской деятельности и внесении изменения в федеральный стандарт аудиторской деятельности (ФСАД 5/2010) «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита», утвержденный приказом Министерства финансов Российской Федерации от 17 августа 2010 г. № 90н». Приказ Министерства финансов Российской Федерации от 16 августа 2011 г. № 99н. . Доступ из справ.-правовой системы «КонсультантПлюс».

- Орлов Д.В. Критика концепции существенности и аудиторского риска//Вестник Пермского университета. Сер. «Экономика». 2013. № 3(18). С. 114-121.

- Посохина А.В. Информационная основа оценки аудиторского риска существенного искажения финансовой (бухгалтерской) отчетности//Вестник Пермского университета. Сер. «Экономика». 2013. № 2(17). С. 48-53.

- Сквирская Е.Л. Оценка средств контроля в ходе аудита: методические приемы и рекомендации//Финансовые и бухгалтерские консультации. 2011. № 5. С. 3-13.

- Сквирская Е.Л. Последние изменения стандартов аудиторской деятельности: внедрение риск-ориентированных подходов к аудиту//Финансовые и бухгалтерские консультации. 2009. № 1. С. 3-11.

- Srivastava R.P., Shafer G.R. Belief-function formulas for audit risk//The Accounting Review. 1992. № 67.P. 249-283.