Применение QR-платежей в сфере товарного обращения

Автор: Куликова О.М., Суворова С.Д.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2-1 (72), 2021 года.

Бесплатный доступ

На сегодняшний день цифровые технологии обеспечивают не только преференции для розничных предприятий, но и диктуют необходимость обладания ими в целях создания конкурентных преимуществ, позволяющих сократить время, затрачиваемое на организацию обслуживания покупателей. Одной из наиболее востребованных технологий является QR-кодирование. В связи с чем, целью исследования являлось рассмотрение особенностей применения динамического и статического QR-кодовв розничной и интернет-торговле. Одноразовый код присваивается конкретной покупке и включает в себя реквизиты продавца и сумму оплаты, а с помощью динамического кода возможно осуществление платежей различными способами.Авторы отмечают, что применение QR-кодирования в сфере товарного обращения позволяет обеспечить доступность, безопасность и конфиденциальность при совершении покупки, а также предоставляет возможность трансформации операционной системы для удовлетворения растущих требований покупателей.

Цифровые технологии, qr- платежи, онлайн-банкинг, смарт-терминалы, система быстрых платежей

Короткий адрес: https://sciup.org/170183175

IDR: 170183175 | DOI: 10.24412/2411-0450-2021-2-1-125-128

QR payments as a vector of retail development

Today, digital technologies provide not only preferences for retail businesses, but also dictate the need to possess them to create competitive advantages that reduce the time spent on organizing customer service. One of the most popular technologies is QR-coding. In this regard, the purpose of the study was to consider the features of the use of dynamic and static QR codes in retail and online trade. A one-time code is assigned to a specific purchase and includes the seller's details and the payment amount, and with the help of a dynamic code, payments can be made in various ways. The authors note that the use of QR-coding in the field of commodity circulation allows for accessibility, security and confidentiality when making a purchase, and provides an opportunity to transform the operating system to meet the growing demands of customers.

Текст научной статьи Применение QR-платежей в сфере товарного обращения

Вопросы формирования эффективной системы бухгалтерского учета и постановки текущего контроля на предприятии всегда волновали руководство, и по сегодняшний день остаются актуальными. Так как формирование эффективной системы бухгалтерского учета напрямую влияет на финансовый результат предприятия, для обоснованности управленческих решений постепенно начал появляться управленческий учет (один из методов выступает бюджетирование деятельности предприятия). Так как постановка отдельного управленческого учета на предприятиях довольно затруднительна, а в некоторых случаях вообще не имеет необходимости (при формировании на малом предприятии затраты от постановки могут быть выше его эффективности), элементы управленческого учета, его методы, и в частности и постановка процесса бюджетирования, происходят в системе бухгалтерского учета (т.е. методы строятся на данных бухгалтерского учета).

Внедрение системы планирования, а именно, такого инструмента, как бюджетирование способно оптимизировать финансовые потоки и ресурсы предприятия, что позволяет снизить объем и потребность в них, себестоимость и повысить конкурентоспособность. Следовательно, проблема применения бюджетирования на предприятии выходит на первый план [2].

В научной литературе отсутствует четко установленное определение понятию и механизма бюджетирования, но в общем виде авторы сходятся на мнении, что бюджетирование представляет собой сложную систему, состоящую из комплекса взаимообусловленных элементов, функционирующих в единой взаимосвязи и обеспечивающих создание единой планово-контрольной среды экономического субъекта [3, с. 387].

В таблице 1 представим теоретикометодологический компонент бюджетирования [3, с. 395].

Таблица 1/ Теоретико-методологический компонент бюджетирования

|

Элемент |

Характеристика |

|

Цель |

Повышение эффективности деятельности хозяйствующего субъекта |

|

Задачи |

|

|

Элементы |

доходы, затраты, финансовый результат (дефицит или профицит), принципы построения бюджетной системы |

|

Объекты |

отраслевые сегменты деятельности, бизнес-процессы, структурные подразделения и т.д. |

|

Субъекты |

руководители, экономисты, финансисты, аналитики и др. |

|

Построение учетноинформационной составляющей |

|

|

Назначение бюджетов |

тов;

|

|

Бюджетное устройство |

- операционные; -финансовые бюджеты. |

|

Подходы к бюджетированию |

|

|

Обеспечивающие сис темы |

|

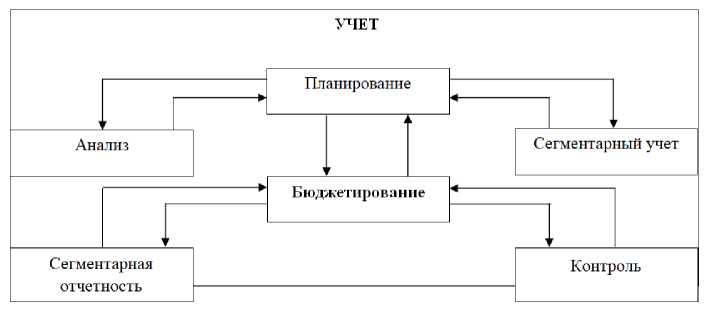

Тесную связь бюджетирования с системами учета можно представить схематично на рисунке 1.

Рис. 1. Состав и взаимосвязь элементов учета и бюджтирования

Исходя из рисунка 1 видим, что бюджетирование является частью планирования, которое строится на данных учета, также бюджетирование позволяет формировать сегментарную отчетность и на ее основе делать анализ по сегментам бизнеса. Особую связь можно выделить бюджетирования с контролем. Так, на основе форми- руемых бюджетов и методов бюджетирования можно сформировать контроль, который выражается в проведении проверки соответствия фактически полученного результата с утвержденными оперативными или стратегическими задачами, плановыми заданиями и нормативами [1, с. 35].

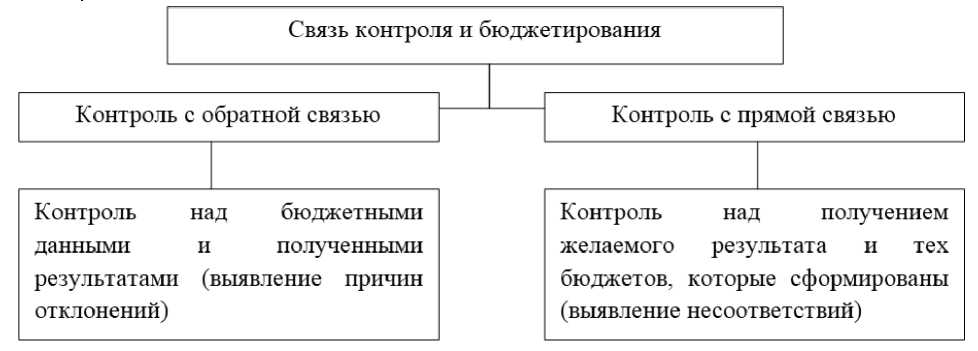

При этом здесь можно выделить не- бюджетированием (рис. 2). сколько типов связей между контролем и

Рис. 2. Взаимосвязь контроля и бюджетирования

На наш взгляд, именно с контролем существует наиболее тесная связь бюджетирования, в связи с чем в набор экономических методов оценки целесообразно включить нормативные величины отклонений (в процентах) фактических значений показателей от установленных в бюджете.

Однако, имея тесную связь с различными элементами учета, бюджетирование имеет и свои отличия (особенности). Так, основная заключается в том, что бюджетирование представляет собой комплекс, содержащий несколько функций и возможностей, в то время как другие элементы, например анализ или учет содержат в себе одну составляющую функцию. Так, можно сделать вывод, что бюджетирование включает в себя практически все функции, что позволяет организационно обобщать результаты планирования и учета планируемых показателей, перерабатывать полученные данные, создавать принципиально новую информацию, которая дает возможность контролировать деятельность предприятия по выполнению запланированных показателей, составлять отчеты об исполнении бюджетов и анализировать полученные результаты.

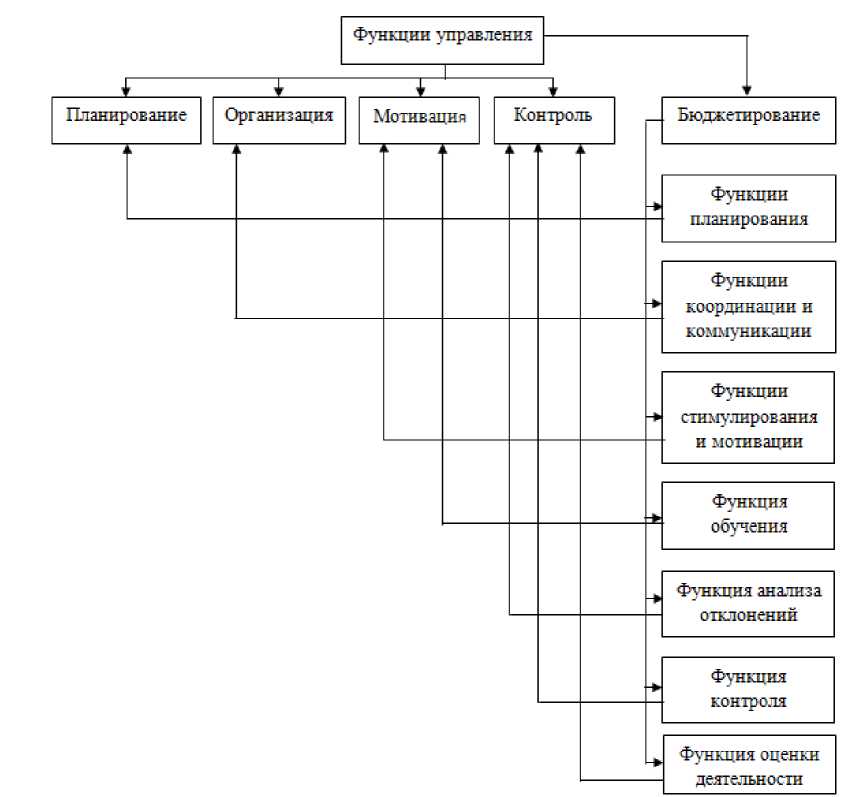

В ходе всего вышесказанного становится понятно, что бюджетирование играет огромную роль в процессе функционирования любого предприятия, а потому в управлении предприятием ему отводится особое место. На рисунке 3 сопоставим функции бюджетирования и функции управления предприятием [4, 5].

Рис. 3. Взаимосвязь функций бюджетирования с функциями управления

Сопоставляя функции управления и функции бюджетирования, становится по- нятно, что они соприкасаются между собой и можно провести параллель между бюджетирования не только в системе бухгалтерского учета и контроля на предпри- ятии, но и в целом при управлении предприятием.

ними, что еще раз доказывает значимость

Список литературы Применение QR-платежей в сфере товарного обращения

- Суворова А.А. Цифровизация операционных процессов хозяйствующих субъектов сферы производства и обращения // В сборнике: Молодежь и наука: шаг к успеху. Сборник научных статей 3-й Всероссийской научной конференции перспективных разработок молодых ученых: в 5 т. Юго-Западный государственный университет, Московский политехнический университет. - Курск, 2019. - С. 37-40.

- Степин И.С., Агапова А.А., Бейнар А.Е. Перспективы развития системы быстрых платежей в Российской Федерации // Мировая экономика: проблемы безопасности. - 2019. - №2. - С. 12-18.

- Маркова О.М. Применение системы быстрых платежей (СБП): инструменты, инфраструктура, механизм реализации // Инновации и инвестиции. - 2020. - №3. - С. 180-183.

- Гусейнова Л.В., Халиков Ш.Г. Правовое регулирование электронных платежей в сфере розничной торговли // Юридический вестник ДГУ. - 2019. - №1 (29). - С. 82-84.

- Куликова О.М., Суворова С.Д. Синтетические форматы торговли: организационно-экономический аспект // Инновационная экономика: перспективы развития и совершенствования. - 2019. - №5 (39). - С. 142-149.