Применение стоимостного подхода к управлению муниципальной недвижимостью (на примере городского округа Московской области)

")

Автор: Труфанова Светлана Александровна

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Управление собственностью

Статья в выпуске: 4 (139), 2013 года.

Бесплатный доступ

На примере городского округа Московской области автором статьи проанализированы, обоснованы и структурированы по оценочным подходам показатели оценки эффективности управления муниципальной недвижимостью. Рассмотрен алгоритм принятия управленческих решений на базе рыночной стоимости объектов недвижимости. Показано, что оценка эффективности управления объектами муниципальной недвижимости по разработанным автором показателям создаст действенную систему мониторинга процессов управления муниципальной собственностью на местном уровне и позволит объективно оценить качество принимаемых управленческих решений.

Недвижимое имущество, стоимостный подход к оценке недвижимости, эффективность управленческих решений, управление муниципальной недвижимостью

Короткий адрес: https://sciup.org/170172590

IDR: 170172590

The implementation of cost-based approach cost management of municipal property the example of the urban district of Moscow region

On the example of the urban district of Moscow region correspondent analyzed based and structured approaches for evaluation indicators to assess the effectiveness of the management of municipal property. The algorithm of management decisions on the basis of the market value of the property. It is shown that the evaluation of the effectiveness of management objects of municipal property on indicators developed by the author creates an effective system of monitoring processes of municipal property management at the local level and will allow an objective assessment of the quality of decision-making.

Текст научной статьи Применение стоимостного подхода к управлению муниципальной недвижимостью (на примере городского округа Московской области)

Недвижимое имущество сегодня – наиболее долговечный товар из всех существующих, обеспечивающий надежность инвестиций, так как стоимость его со временем может возрастать под влиянием различных факторов. Главная особенность недвижимости – это то, что недвижимые товары потребляются по месту их расположения, поэтому ей присуща такая экономическая характеристика, как территориальные предпочтения. Другими экономическими особенностями недвижимости являются неравномерность денежных потоков, дифференциация налогообложения, многообразие комбинаций вещных прав, жесткая регламентация оформления сделок, низкая ликвидность и зависимость от менеджмента (см. [11, 14]).

Рынок недвижимости муниципального образования складывается как система экономических отношений, посредством которых в определенном «месте» осуществляется передача прав на объекты недвижимости и связанных с ней интересов непосредственно от правообладателя к правополучателю или через институт посредничества, определяется стоимость в соответствии с наиболее эффективными вариантами использования объектов недвижимости в границах муниципального образования. В систему рынка недвижимо- сти муниципального образования включаются отношения, возникающие:

-

• в ходе создания объектов недвижимости – между инвесторами, застройщиками, подрядчиками и пользователями недвижимости;

-

• в процессе оборота прав на недвижимость – между продавцами и покупателями, арендодателями и арендаторами и т. д.;

-

• в процессе эксплуатации объектов недвижимости – между собственниками и управляющими, управляющими и пользователями и т. д.

Муниципальную недвижимость следует рассматривать как вид муниципальной собственности. Однако если деление недвижимости на конкретные объекты – земельные участки, здания, сооружения и т. д. – происходит, как правило, по материальному критерию (наличие их неразрывной связи с землей), то муниципальную недвижимость можно определить в том числе по принадлежности прав собственности определенному субъекту – муниципальному образованию.

Для пользователей недвижимости важны гарантии их прав, но не менее важны и качество эксплуатации объекта недвижимости, величина его издержек, связанных с использованием объекта. Таким образом, оборот прав – это ядро рынка недвижимости, но не весь рынок.

Муниципальная недвижимость является одной из определяющих частей финансовоэкономической базы местного самоуправления и одним из главных рычагов реализации местной социально-экономической политики. Специфика управления стоимостью муниципальной недвижимости заключается в том, что она непосредственно связана с осуществлением политической власти. Муниципальная недвижимость, как и другая муниципальная собственность, наряду с местными финансами составляет экономическую основу местного самоуправления. В сфере распоряжения муниципальной недвижимостью Советы депутатов отдельных субъектов Российской Федерации, в том числе Московской области, в соответствии с действующими федеральными законами могут принимать самостоятельные решения и закреплять их распоряжениями губернаторов.

Анализируя объекты муниципальной недвижимости в качестве гаранта экономической независимости и безопасности в осуществлении социально ориентированной политики как на уровне отдельного муниципального образования, так и на уровне государства, автор настоящей статьи пришел к выводу о необходимости разработки целостной системы управления стоимостью недвижимости на основании стоимостного подхода – при вложении средств в недвижимость инвестора интересуют не только его права на нее, но и гарантии получения дохода от недвижимости, его стабильность. Эффективность управления стоимостью муниципальной недвижимости должна оцениваться не только исходя из динамики доходов от использования объектов недвижимости, но и с точки зрения эффективного решения социально-экономических задач не только субъекта Российской Федерации в целом, но и отдельного муниципального образования.

Преобразования, осуществляемые в сфере управления стоимостью муници- пальной недвижимости, ориентированы прежде всего на создание целостной системы управления и контроля за муниципальными территориями, и такой подход должен применяться в муниципальных образованиях.

В результате анализа сложившейся в Московской области экономической ситуации выявилась необходимость уточнения и дополнения показателей и методик. В настоящей статье критерии показателей эффективности управления стоимостью рассмотрены на примере городского округа Московской области.

Отметим, что общие критерии оценки эффективности деятельности органов местного самоуправления городских округов сформулированы и утверждены Указом Президента Российской Федерации от 28 апреля 2008 года № 607 «Об оценке эффективности деятельности органов местного самоуправления городских округов и муниципальных районов».

Рассматривая показатели, отражающие влияние реализации управленческих решений органов местного самоуправления на социальную и экологическую обстановку, доходы и расходы региона, можно говорить о «федеральной эффективности» деятельности муниципальных образований. То есть затрагиваются интересы более высокого уровня, чем уровень муниципального образования, но для принятия каких-либо решений по инвестированию потенциальному инвестору нужно проанализировать информацию об инвестиционном климате в конкретном муниципальном образовании.

В целях исследования способов получения наибольшей полезной отдачи от объектов недвижимого имущества муниципальному образованию следует выработать дополнительную систему показателей эффективности управления их стоимостью, в том числе с учетом проведенной оценки объектов недвижимости. Введение перечня показателей оценки эффективности управления стоимостью недвижимости муници- пальных образований будет способствовать:

-

• мониторингу эффективности управления органами местного самоуправления муниципальных образований объектами недвижимого имущества;

-

• разработке Комитетом по управлению имуществом муниципального образования городских целевых программ по эффективному использованию и распоряжению муниципальным имуществом, оценке недвижимости, а также разработке мероприятий по землеустройству и землепользованию;

-

• выделению ассигнований и грантов из регионального бюджета.

Также этот перечень будет являться основанием для характеристики инвестиционной привлекательности муниципального образования.

К экономическим принципам регулирования процесса управления стоимостью объектов жилой недвижимости муниципального образования можно отнести следующие:

-

• принцип равноправия между управленческими бизнес-структурами при проведении конкурса на право получения бюджетных дотаций;

-

• принцип прозрачности бюджета управляющей организации – доходов и расходов, что будет способствовать росту общественного доверия [9].

Эффективное использование объектов муниципальной недвижимости – это финансовый инструмент, способствующий общей инвестиционной привлекательности муниципального образования и привлечению денежных средств в реконструкцию, модернизацию или создание новых объектов. Лишь незначительное число администраций муниципальных образований рассматривают свою недвижимость в качестве стратегического актива, которым необходимо квалифицированно управлять, повышая его стоимость.

Рост инвестиций в муниципальную не- движимость стимулирует активность финансового рынка. Основными целями инвестиций в муниципальную недвижимость являются:

-

• получение стабильных денежных доходов;

-

• прирост капитала за счет увеличения стоимости недвижимости вследствие изменения рыночных цен на материалы, необходимые для развития или реконструкции объектов;

-

• получение дохода от перепродажи объекта в конце периода владения (при передаче муниципальным образованием права собственности) [12, 8].

Основные направления инвестирования в муниципальную недвижимость – это строительство, приобретение земельных участков и недвижимости, которая в будущем будет приносить доход (см. [7]).

Долгосрочные вложения в недвижимость обеспечивают прирост денежных средств за счет роста цен на нее, что обусловлено высоким спросом на жилье в связи с острой жилищной проблемой, так как в настоящее время приток мигрантов только увеличивается. Это направление инвестирования перспективно и привлекательно, поскольку приносит ощутимый доход.

Для достижения указанных инвестиционных целей в основу приоритетных задач муниципального образования положены следующие цели управления объектами муниципальной недвижимости:

-

1) эффективное использование муниципального недвижимого имущества для обеспечения социально-экономического развития городского округа;

-

2) эффективное управление стоимостью земельных участков, находящихся в муниципальной собственности, и распоряжение ими в соответствии с существующим законодательством;

-

3) увеличение доходов бюджета муниципального образования на основе эффективного управления стоимостью муниципальной недвижимости;

-

4) вовлечение максимального количества объектов муниципальной недвижимости в процесс совершенствования управления ее стоимостью;

-

5) преобразование управляющих организаций с целью прекращения выполнения несвойственных им функций (например совмещение одной организацией функций управления, контроля и выполнения работ).

Для реализации указанных целей органам местного самоуправления необходимо предпринять следующее:

-

• полная инвентаризация объектов муниципальной недвижимости, разработка и реализация системы учета этих объектов;

-

• повышение эффективности управления объектов муниципальной недвижимости на базе стоимости с использованием всех современных методов и финансовых инструментов;

-

• детальная правовая регламентация процессов управления стоимостью на уровне муниципального образования или, как вариант, выход на региональную власть с законодательной инициативой по внедрению стоимостного подхода к управлению муниципальной недвижимостью;

-

• классификация объектов муниципальной недвижимости по признакам, определяющим специфику управления;

-

• оптимизация количества объектов управления;

-

• определение цели управления по каждому объекту муниципальной недвижимости (группе объектов).

Только когда органы муниципальной власти имеют в своем распоряжении инструменты (например налоговые льготы) извлечения выгоды от развития рынка недвижимости, они заинтересованы в создании благоприятной правовой и информационной среды, поддержке инвестиционной активности и предпринимательства в этой области, наконец, в реконструкции и разви- тии рынка оценки недвижимости.

При переходе к концепции управления стоимостью недвижимости муниципального образования необходимо выявление стоимостно-ориентированных факторов, отражающих эффективность управления, воздействуя на которые можно существенно повысить стоимость объектов недвижимости и полезность этих объектов для муниципалитета.

Расценивая стоимость как долгосрочный показатель, необходимо определить единый подход к оценке показателей эффективности управления стоимостью объектов недвижимости, находящихся в собственности муниципального образования [1].

Стоимостно-ориентированный подход к управлению – это интегрируемый процесс, направленный на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации общих усилий на ключевых факторах стоимости [12].

Суть концепции управления стоимостью муниципальной недвижимости заключается в том, что управление должно быть нацелено:

-

• на определение наиболее благоприятных экономических условий для развития социальных нужд муниципального образования (строительство муниципального жилья, приобретение земельных участков для многодетных семей и т. п.);

-

• на повышение доходной части бюджета муниципального образования путем исследования возможностей увеличения денежного потока от владения объектами муниципальной недвижимости;

-

• на инвестирование средств в объекты муниципальной недвижимости (строительство, капитальный ремонт) с учетом их наиболее эффективного использования;

-

• на оптимизацию кварталов застройки и санацию старых кварталов.

Система показателей оценки эффективности управления муниципальной недвижимостью с классификацией по оценочным подходам на примере городского округа Московской области

го d s

E

ф s

I

V

IO Ф 9

X

о 2 Ш X s т 5 g i g и

5 J S 1 ? t 2 § |®&ц$ см 2" о 9 °

ГО T 5 2 к

о g x 5 s I § Ц CO CO a CO

5 x g см I s H 3 о x 2 щ m

S ф О С ГО

X О т го го s

ф

Ф m о у ф со Т т о СП Н со о

Т О i ф

г х О s £ х о s

о ф ш 2 >. Т О

8 s 2 О го ф ф х го § го о ” g g s ° Ч о

1 о 5 1 § У о о

х Е

2 о о о

Е 8 х « 3

О ГО I S т Ь

СО О 5 О

Го X Ф ф *

О т S

б Ф се о

s /

< 1 2 х

= ; =S ^ =

х о о Ф Ф 2

Ф П ГО ° п

5 g?1111

“ о о 2 2 н

v с О

EZ х х tn EZ 2 s

co

2

5 Е

=Г Ф

S Д) Н ю О о

ГП -°

s о

н т

Ф н

>0 о

g Ф о

Ф х х Н Ф X £ го s

СО

о ф Хет

го Е 2 >s о

X ZT 2 О S S ф р ¥ т о § i 1 g 8 i $ S го ф о b i- о $ ф т 2 го го

to ф ф о s Ь о т о ф d о Ф о X гот о

го Е 2 >х о ^ х о

О S S Ф X

Tog i § 8 i $ S X го со о b 1- о б ф т 2 го го 2

ф ф о s Ь ° т б ° со о ф « го

го ф о X о

cm

сП сП со

* 9 2

5 ю о

Т ф ф

ГО

~7 afs a* '.gs $

^ 2 ГО V) т 5

S о н g m S

U Н i i Ё S i

S ф tn о о о ф

5 S 2 S 4 Го У Ф т го б

^| 8.8.x |£ S-pEog

+ 2 1- I Го с; Ф т 9 2 й 5 О

. X ф А ф х — to ф — Ф

В-8" СО 2 о Т s s i О о sgm

® 8 ® X Й о х

^ 1 1 g d g 2 ф g d о

£.х ¥ о Е X ф О Ф h ¥

11 е °- X X Q 1 О С ф S | Оф

^«оЕОФфФ— а О®кОН 1 ф

. S о ф го го т н о о о о 2

ХС"тт1гот^оХтОФ^5х^<5-

го го

^ го о В го ° го g

о 8 го с Ф ГО

ос s 5

со СП

^ С

§ EI

^gSSl

ОС =Л 1 X

< с- о Ос to

сП ^о

ф ^.

о

н о g о S

i I

» £ 2 X

? s

0-8-0 ф

X CD S 2 I

СП S б о 2 ф о

5 с н 5 2 ф го °

о го 5 £ §5^

11

ф s ОС ГО с <

н m

« о го § ч 9 m о о Е о Cod

* Коэффициент определяется по результатам открытых аукционов на право пользования объектами недвижимости и на основании отчетов об оценке, проведенной для установления стартовой цены.

* Vд.п. – стоимость объекта, определяемая с применением доходного подхода

Vср.п. – стоимость объекта, определяемая с применением сравнительного подхода

Vз.п. – стоимость объекта, определяемая с применением затратного подхода

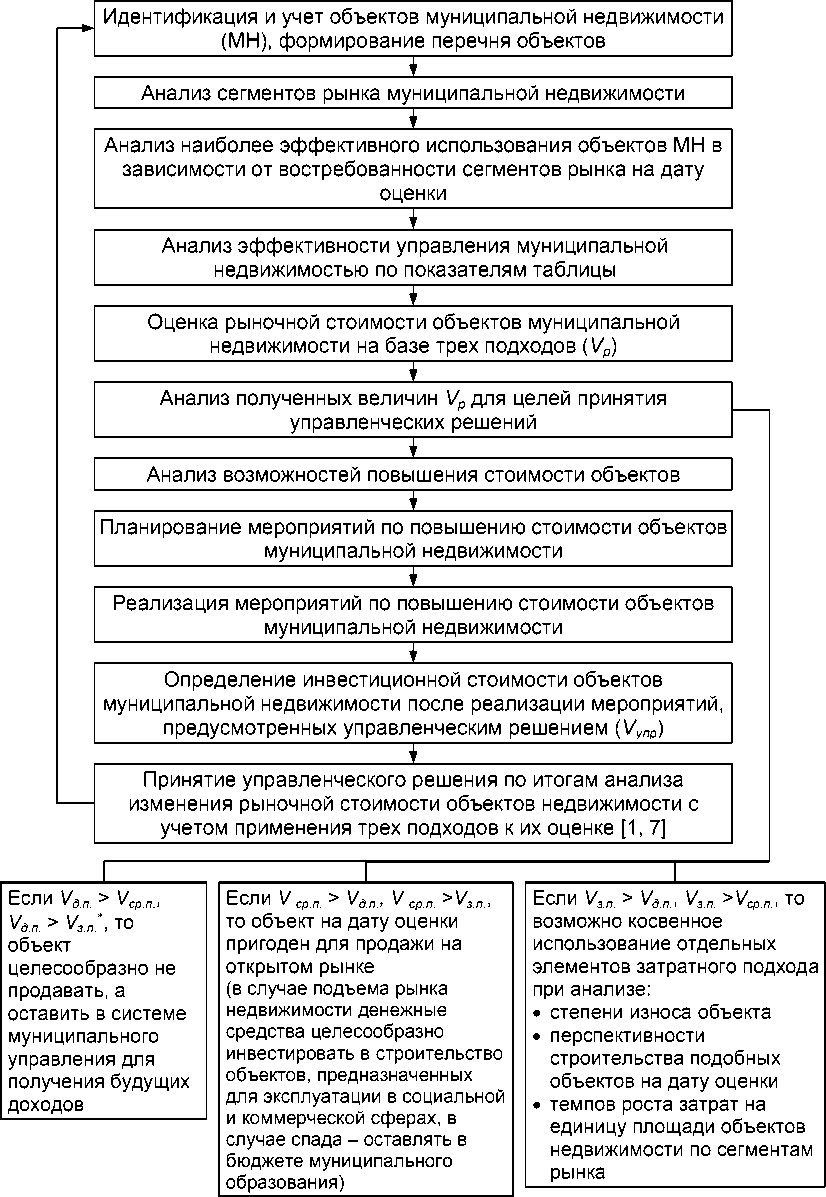

Этапы применения стоимостно-ориентированного управления объектами муниципальной недвижимости

Таким образом, в силу огромной практической значимости концепции управления стоимостью муниципальной недвижимости необходима система показателей оценки эффективности управления, в рамках которой базируется процесс принятия управлен- ческих решений, основанный на ключевых факторах стоимости (см. [9, 13]).

При реализации стоимостно-ориентированного управления объектами муниципальной недвижимости проведение анализа по показателям оценки эффективности (см. табл.) помогает оценить качество управления в муниципальном образовании и соответствие объектов муниципальной недвижимости наиболее эффективному использованию. В результате выделяются объекты недвижимости, эксплуатация которых не способствует увеличению денежных потоков в бюджете муниципального образования, и на основании оценки их рыночной стоимости определяется перспектива дальнейшего владения такими объектами.

Функции по формированию и анализу сведений о фактическом значении показателей эффективности управления недвижимым имуществом (с проведением сравнительного анализа за предыдущий отчетный период) предлагается возложить на Комитет по управлению имуществом города или другой уполномоченный главой города орган. Для оценки последствий того или иного решения специалистам необходимо сопоставить полученный результат с принятыми ключевыми факторами стоимости и проанализировать изменение стоимости объекта недвижимости.

В случае низкой эффективности управления стоимостью объектов муниципальной недвижимости, что препятствует повышению их рыночной стоимости, Комитетом по управлению имуществом проводится анализ причин этого, результаты которого направляются главе города для принятия мер, направленных на повышение эффективности управления стоимостью таких объектов.

По мнению автора, администрация города должна сосредоточиться на принятии решений о повышении показателей эффективности управления недвижимым имуществом.

Таким образом, знание и понимание специалистами того, какие факторы деятельно- сти ведут к повышению стоимости, а какие к ее снижению, объективно для достижения поставленной цели. На рисунке (см. с. 87) показана последовательность действий муниципального образования в процессе управления объектами недвижимости.

В рамках концепции управления стоимостью недвижимости необходимо анализировать увеличение рыночной стоимости объекта недвижимости как наиболее объективного измерителя. Стоимость объектов муниципальной недвижимости – наилучший экономический показатель, и, взяв на вооружение принципы управления стоимостью, инвесторы, собственники и управляющие недвижимостью смогут принимать более эффективные и обоснованные решения независимо от выбранных стратегических и оперативных целей (см. [10]).

Оценка эффективности управления стоимостью объектов муниципальной недвижимости по разработанным показателям создаст действенную систему мониторинга процессов управления стоимостью на местном уровне и позволит объективно оценить качество управления муниципальной собственностью.

Список литературы Применение стоимостного подхода к управлению муниципальной недвижимостью (на примере городского округа Московской области)

- Общие понятия оценки, подходы и требования к оценке: Федеральный стандарт оценки (ФСО № 1): приказ Министерства экономического развития и торговли Российской Федерации от 20 июля 2007 года № 256.

- Цель оценки и виды стоимости: Федеральный стандарт оценки (ФСО № 2): приказ Министерства экономического развития и торговли Российской Федерации от 20 июля 2007 года № 255.

- Требования к отчету об оценке: Федеральный стандарт оценки (ФСО № 3): приказ Министерства экономического развития и торговли Российской Федерации от 20 июля 2007 года № 254.

- Об оценке эффективности деятельности органов местного самоуправления городских округов и муниципальных районов: Указ Президента Российской Федерации от 28 апреля 2008 года № 607.

- Об утверждении Перечня муниципального имущества города Долгопрудного, свободного от прав третьих лиц (за исключением имущественных прав субъектов малого и среднего предпринимательства), предназначенного для предоставления во владение и (или) пользование субъектам малого и среднего предпринимательства и организациям, образующим инфраструктуру поддержки субъектов малого и среднего предпринимательства (по состоянию на 31 марта 2012 года) : постановление администрации города Долгопрудного от 12 мая 2012 года № 315-ПА.