Применение субъективных вероятностей, критерия ожидаемой полезности и вероятностно-теоретических моделей с тяжелыми хвостами в управлении социально-экономическими объектами

Автор: Барсукова Мария Владимировна, Иванова Виктория Александровна, Маслов Олег Николаевич

Журнал: Инфокоммуникационные технологии @ikt-psuti

Рубрика: Новые информационные технологии

Статья в выпуске: 2 т.16, 2018 года.

Бесплатный доступ

Рассматриваются методы субъективной теории вероятностей и функционал ожидаемой полезности, а также описано их практическое применение для получения оптимального сценария в процессе тестирования нового модуля проекта. В примере используется метод сценариев, который определяет варианты действий. С применением количественной субъективной вероятности с конечным множеством (формула Байеса), находятся вероятности реализации затрат, прибыли и привлекательности по каждому сценарию. На основании вероятностей, полученных методом субъективной теории вероятностей, рассчитывается функционал ожидаемой полезности, после чего выбирается оптимальный сценарий. В заключении представлено исследование имеющихся дефектов на проекте при использовании оптимального сценария и рассмотрено его описание, как модели с «тяжелыми хвостами»; построена экспериментальная гистограмма, на которой показаны два варианта аппроксимации: нормальный закон и распределение, учитывающее «тяжелый хвост» гистограммы.

Качественная и количественная субъективная вероятность, метод сценариев, формула байеса, функционал ожидаемой полезности, тяжелые хвосты, нормальный закон распределения, случайные величины, формула стерджесса

Короткий адрес: https://sciup.org/140255688

IDR: 140255688 | УДК: 681.518: | DOI: 10.18469/ikt.2018.16.2.07

Application of subjective probabilities, criteria of expected utility and probability-theoretical models with heavy tails in the management of social and economic objects

This article discusses the methods of subjective probability and the functional of the expected utility, as well as their application in practice to obtain the optimal scenario of testing a new module of the project. To do this, a scenario method is used that defines the action options. Then, using the method of quantitative subjective probability with finite set (Bayes’ formula), probabilities of costs, profits and attractiveness are calculated for each scenario. On the basis of the obtained subjective probabilities, the functional of the expected utility is calculated. After that, the best scenario is chosen. In conclusion, the study of existing project defects using the optimal scenario is presented and its description as a model with “heavy tails” is given. An experimental histogram and two ways of its approximation were constructed for the normal law and for the distribution taking into account the “heavy tail” of the histogram.

Текст научной статьи Применение субъективных вероятностей, критерия ожидаемой полезности и вероятностно-теоретических моделей с тяжелыми хвостами в управлении социально-экономическими объектами

Интерес к субъективной теории вероятностей (ТВ) как к области научного знания появился в 30-е годы ХХ века. До сих пор эта область является малоизученной и дискуссионной. Субъективная вероятность (СБВ) по своей сути близка к методам принятия решений в условиях неопределенности, поскольку эксперт, который проводит оценки, базируется на своем личном опыте и знаниях, поэтому оценки одного и того же события разными экспертами могут существенно отличаться друг от друга.

В статье рассматриваются виды СБВ, методы ее получения, функционал ожидаемой полезности (ФОП), а также их применение на практике для нахождения наиболее выгодного (квазиоптималь-ного) сценария тестирования программного модуля в составе выполняемого проекта; представлено исследование имеющихся дефектов на проекте при использовании одного из сценариев и приведено его описание в виде модели с «тяжелым хвостом».

Методы определения СБВ

Решения, которые принимаются в условиях неопределенности, каждый день пронизывают жизнь любого человека и организации. Достаточно часто встречаются случаи, когда мы не имеем представление о вероятностях состояний природы. Все, что мы знаем – это перечень вариантов состояний, оценить которые в полной мере мы не можем.

В таких случаях вероятности состояния природы могут быть оценены субъективно. Поэтому большое значение приобретает оценка СБВ осуществления того или иного сценария развития прогнозируемого объекта. Теория СБВ – это теория вероятностей, изучающая оценки человеком достоверности уникальных событий [1]. Другими словами, СБВ представляет собой шанс, который приписывается событию конкретным человеком. Другой человек может иначе оценивать шансы этого события. Оценки СБВ различных событий, как правило, основываются на личном опыте, общественном мнении и анализе конкретной ситуации. Особенно полезна СБВ в ситуациях, когда эмпирическую вероятность события вычислить невозможно.

В зависимости от формы представления СБВ можно разделить на качественную и количественную. Существует много методов, нацеленных на количественную оценку СБВ, но стоит отметить, что практически во всех методах для получения оценки используют опрос эксперта (группы экспертов). Поэтому целесообразно для принятия решения использовать уже формализованные методы. Методы получения количественной СБВ можно поделить на две группы: методы с конечным множеством событий, которые нацелены на оценку вероятно- сти каждого события в отдельности (метод прямой оценки вероятности событий, метод отношений, метод собственного значения, формула Байеса) [2] и методы с бесконечным множеством событий (метод переменного интервала, метод фиксированного интервала, графический метод) [3-4].

Для качественной СБВ выбирается преимущественный, то есть наиболее вероятный объект: это может быть предположительное развитие события (явления) или наиболее вероятный исход принятого решения. Такая вероятность считается более надежной, чем и отличается от количественной вероятности, когда объекту проставляются экспертами оценки. К методам получения качественной СБВ можно отнести экспертные методы (Дельфи, разработки сценариев, морфологический анализ) [5].

Чтобы выделить и идентифицировать существенные факторы риска, повысить эффективность процесса управления исследуемым объектом, получить возможность принятия правильного решения, необходимо дополнение СБВ с помощью количественного анализа. Поэтому результаты качественного анализа служат важной исходной информацией для дальнейшего получения количественной СБВ, которая предусматривает ее вычисление.

Функционал ожидаемой полезности (ФОП) в рамках теории субъективной ожидаемой полезности можно использовать для исследования и анализа процессов принятия решений в сложных системах. Рассмотрим ситуацию, когда лицу, принимающему решение (ЛПР) необходимо оценить i -й сценарий развития событий. Тогда для получения критерия эффективности сценария может быть использована следующая формула [6]:

Qi=Pi(PFFi-PcGi), (1)

где Fi – позитивный эффект, прогнозируемый ЛПР ; Gi – затраты на ресурсы; РF – вероятность получения прибыли; РG – вероятность получения ресурсов; Рi – вероятность разрешения реализации проекта; i – номер сценария.

Применение СБВ и ФОП на практике

Рассмотрим применение различных методов СБВ на примере оценки тестирования одного из новых модулей проекта. Перед руководством поставлена задача: провести качественное полное тестирование модуля с покрытием всех возможных кейсов . Для решения такой задачи нужно правильно подобрать ресурсы и выбрать наилучший способ тестирования, чтобы обеспечить прибыль для компании.

Первый этап. Необходимо определить варианты действий ЛПР, то есть сценарии развития событий. Для такой задачи хорошо подходит метод сценариев (см. таблицу 1).

Второй этап. Получить вероятности затрат, прибыли, привлекательности по каждому сценарию, используя методы количественной субъективной вероятности с конечным множеством.

Используем формулу Байеса, так как эксперту с ее помощью легче провести оценку – не оценивая отношение вероятностей друг к другу, а просто проставив по шкале оценки событий. Такой подход более прост при восприятии ситуации человеком. В нашем случае экспертом была проведена оценка по затратам для трех сценариев: P ( G 1) = 4, P ( G 2) = 5, P ( G 3) = 2, P ( AG | G 1) = 7, P ( AG | G 2) = 6, P ( AG | G 3) = 9. На основе этих значений был вычислен нормирующий параметр P ( AG ) = 76, соответствующий полной вероятности в формуле Байеса. Расчет апостериорных вероятностей затрат дает РG 1 = 0,37; РG 2 = 0,39; РG 3 = 0,24.

Аналогичным образом были получены вероятности прибыли и привлекательности для каждого сценария: РF 1 = 0,33; РF 2 = 0,14; РF 3 = 0,53 и Р 1 = 0,34; Р 2 = 0,13; Р 3 = 0,53.

Третий этап. Рассчитать ФОП для рассматриваемых сценариев на основе полученных СБВ и выявить наилучший вариант. Для получения критерия эффективности сценария используем формулу (1). Подставив найденные значения СБВ получим Q 1 = 0,099; Q 2 = –0,014; Q 3 = 0,435.

Определим наиболее эффективный вариант развития событий путем максимизации критерия Qi . Таким образом, получается, что наиболее оптимальным является сценарий 3.

Проведем анализ найденных дефектов при использовании сценария 3 (длительность тестирования составляет 75 рабочих дней, то есть 1800 рабочих часов). За указанный интервал времени было обнаружено 220 дефектов.

Определим число групп, которые будут описывать имеющуюся выборку, по формуле Стерджесса [7]:

n = 1 + 3,322 lg?V = 1 + 3,3221g 1800 = 11,813; (2)

где n – число групп; N – число единиц совокупности (в нашем случае – временных интервалов). С округлением в меньшую сторону принимаем n = 11, то есть выборка будет включать 11 интервалов. Определим шаг интервала h [8]:

/? = К^^1 = (1800-0) = 164

n 11

Таблица 1. Основные сценарии процесса тестирования модуля проекта

|

Сценарий 1 |

Сценарий 2 |

Сценарий 3 |

|

|

Способ тестирования |

Тестирование осуществляется за счет существующих ресурсов проекта. Вид тестирования: комбинированное (ручное и автоматизированное). |

Полностью ручное тестирование. Есть потребность в найме новых сотрудников. |

Тестирование осуществляется с помощью автотестов с незначительной долей ручного тестирования. Привлечение дополнительных сотрудников. |

|

Ресурсы |

|

|

1 ТА осуществляет написание автотестов (ставка на проекте: 1). |

|

Задействование ресурсов в течение всего времени тестирования |

Полное |

Полное |

1 QA Analyst - 0,75 1 QA-0,75 1 QA - 1 1 ТА - 0,5 |

|

Время тестирования (рабочих дней) |

120 |

90 |

75 |

Таблица 2. Группировка выявленных дефектов по интервалам

Данная выборка соответствует условию нормировки:

J p{x}dx = 1, (4)

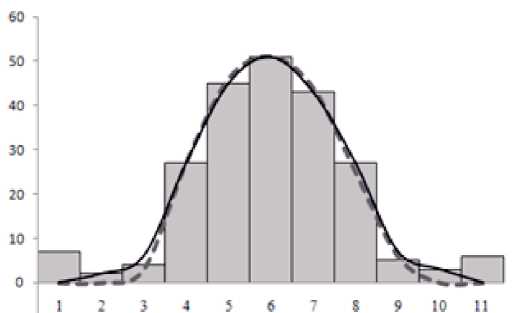

где р ( x ) – плотность распределения вероятности (ПРВ) рассматриваемой случайной величины х . На рисунке 1 показаны экспериментальная гистограмма и два варианта ее аппроксимации: нормальный закон (штриховая линия) и распределение, учитывающее «тяжелый хвост» гистограммы (сплошная линия). Распределения с «тяжелыми хвостами» – это такие распределения, для которых вероятность случайной величины отклониться от средних значений будет значительно выше, чем, например, для нормального распределения. Наличие «тяжелых хвостов» у ПРВ случайной величины х существенно затрудняет ее компьютерное моделирование. Хвосты у ПРВ обычно появляются в результате обработки экспериментальных гистограмм, когда выясняется, что полученные данные хорошо соответствуют нормальному закону лишь в центральной части области распределения х [9].

Рисунок 1. Симметричная ПРВ с «тяжелыми хвостами»

Распределения с «тяжелыми хвостами» встречаются в таких областях, как страхование, финансовая деятельность, экономические и компьютерные исследования, телекоммуникации, лингвистика, экономика, социология, биология и т.д.[10].

Заключение

В статье рассмотрено применение субъективной теории вероятностей, методов получения СБВ и ФОП на практике для выявления наилучшего (квазиоптимального) сценария тестирования программного модуля на проекте. Также был проведен анализ выявленных дефектов по результатам использования наилучшего сценария и приведено его описание в виде модели с «тяжелыми хвостами».

Список литературы Применение субъективных вероятностей, критерия ожидаемой полезности и вероятностно-теоретических моделей с тяжелыми хвостами в управлении социально-экономическими объектами

- Федулов А.А., Федулов Ю.Г., Цыгичко В.Н. Введение в теорию статистически ненадежных решений. М.: Статистика, 1979. - 280 с.

- Маслов О.Н., Фролова М.А. Функционал ожидаемой полезности в задачах управления сложными системами организационно-технического типа // Инфокоммуникационные технологии. Т. 14, № 2, 2016. - С. 168-178. DOI: 10.18469/ikt.2016.14.2.09

- Сидельников Ю.В. Системный анализ экспертного прогнозирования // М.: Изд. МАИ, 2007. - 453 с.

- Huber G.Р. Меthods for quantifying subjective probabilities and multi-attribute utilities // Decision Sciences. 1974. V.5. No 3, 1974. - Р. 430-458.

- Димов Э.М., Диязитдинова А.Р., Скворцов А.Б. Теория систем и системный анализ. Самара: Изд. ПГАТИ-Офорт, 2006. - 255 с.

- Маслов О.Н., Фролова М.А. Функционал ожидаемой полезности: принципы моделирования и практического применения // Инфокоммуникационные технологии. Т.13, №3, 2015. - С. 291-297.

- Статистическая группировка и сводка в экономической статистике. Формула Стерджесса // URL: http://www.grandars.ru/student/statistika /gruppirovka-statisticheskih-dannyh.html (д.о. 20.03.2018).

- Группировка. Формула Стерджесса // URL: http://univer-nn.ru/zadachi-po-statistikeprimeri /gruppirovka-formula (д.о. 20.03.2018).

- Маслов О.Н. Моделирование вероятностных распределений с «тяжелыми хвостами» // Инфокоммуникационные технологии. Т.9, №1, 2011. - С. 8-15.

- Перминов Г.И. Закономерности динамических характеристик экономических временных рядов с разным масштабом измерения // URL: https://www.hse.ru/pubs/share/direct/ document/56091935 (д.о. 20.03.2018).