Применение технологии блокчейн в банковском бизнесе: стратегический аспект

Автор: Попов Николай Вадимович

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 2 (116), 2019 года.

Бесплатный доступ

В рамках данной статьи рассматриваются перспективы внедрения технологии блокчейн в банковский сектор, а также прогнозируемые последствия такого внедрения в краткосрочном и долгосрочном периодах. Автором выделены основные факторы, которые обуславливают степень и сроки проникновения блокчейн-решений в банковское дело, а также приведены основные типы стратегий участников банковского рынка, реализуемые в вопросах разработки и применения блокчейн-решений.

Банковская деятельность, банковская отрасль, цифровая экономика, цифровизация, блокчейн, распределенный реестр, модификации блокчейна, стратегии, блокчейн-решения, внедрение технологии блокчейн

Короткий адрес: https://sciup.org/148318991

IDR: 148318991

Blockchain technology application in banking: strategic aspect

In this article prospects of blockchain introduction in banking and also projective implications of such introduction in shortterm and longterm periods are reviewed. Key factors, that condition degree and term of blockchain-solutions penetration into banking, are found out by the author, and also basic types of banking sector participants' strategies, that are used in questions of developing and application of block-chain-solutions, are distinguished.

Текст научной статьи Применение технологии блокчейн в банковском бизнесе: стратегический аспект

Статья поступила в редакцию 25.02.2019.

участник а ми которой являются т акие круп н ые игроки российского банковск о го рынка, к ак Банк ВТБ (ПАО), П А О Сбербанк, АО АЛ Ь ФА-БАНК, Газпромбанк (АО), а т акже Банк Р оссии.

Несм о тря на активное обсу ж дение воп р осов, связа н ных с при м енением т е хнологии б локчейн, как представ и телями бизнес-сообщ е ства, так и государств е нной влас т и, степень п роработан н ости указанной проб л ематики российским и и зарубе ж ными авто р ами невы с ока, что в свою очер е дь повышает значимос т ь проведенного иссле д ования. С р еди работ з арубежных исследова т елей, схож и х по тематике, можн о выделить работы Б. К арсона, Д ж . Романел л и, П. Вол ш , А. Жума е ва, В. Дил л она, Д. Мет-кальфа, М. Хупера.

Цель ю данной работы став и тся обозре н ие перспе к тив и стра т егических а спектов в н едрения технологии б локчейн в банковском бизнесе.

На сегодняшний день блокч е йн являетс я одной из н аиболее обсуждаемых тем. Так, н а прошедшем в 2018 го д у Всемирном Экономическом Ф о руме в Да в осе технол о гии распр е деленного реестра было уделено н емало внимания: обс у ждались п е рспективн ы е проект ы , а также р езультаты проведенных исследов а ний, согласно одному из которых к 2027 г. о к оло 10% в с емирного В ВП будут у чтены с применение м перспективной техно л огии [6]. О днако стан о вится очевидным, чт о для дости ж ения указанного пок а зателя потребуется ос у ществить к олоссальный объем работы по со в ершенствованию технологии и с о зданию необходимой и нфрастру к туры.

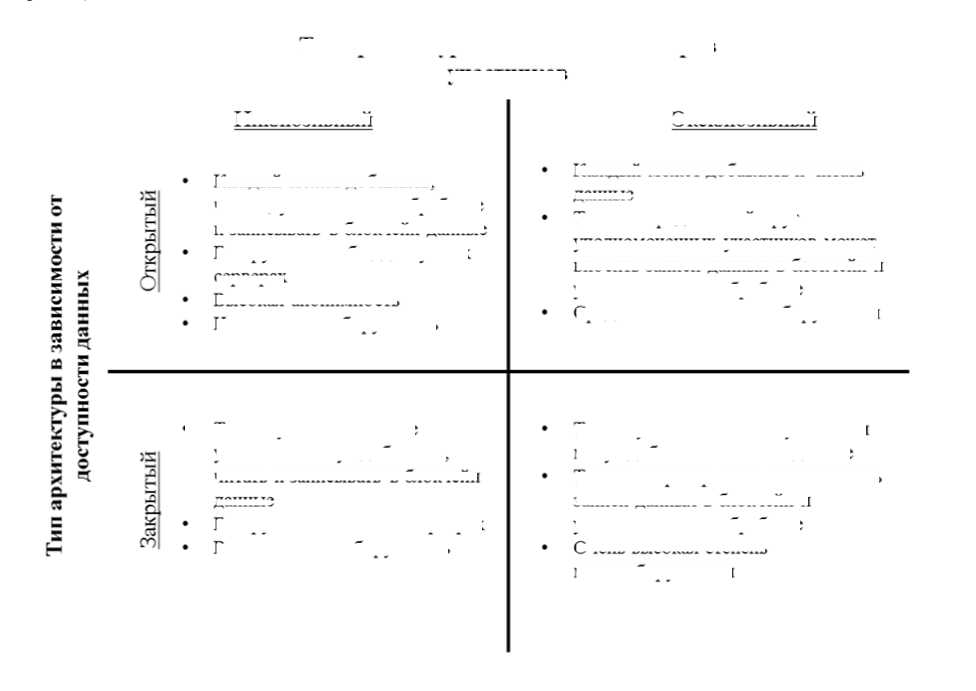

Несм о тря на то, что с момен т а появлен и я первого б локчейна п рошло око л о 10 лет, т е хнология все еще отли ч ается своей незрелост ь ю, а ее ры н ок только начинает с в ое развити е . Сам бло к чейн неоднороден по своей структуре, се г одня мож н о выделит ь как мин и мум четы р е его мод и фикации [1] (см. рис. 1 ).

Инклюзивный

Эксклюзивным

Каждый может дооавлять.

и записывать в олокчеин данные

Базируется на оощедоступных серверах

Высокая анонимность

Низкая масштаонруемость

Только уполномоченные участники могут дооавлять и читать данные записи данных в олокчеин и

Очень высокая степень масштаоируемости

Каждый может дооавлять и читать данные

Только определенный крут уполномоченных участников может вносить записи данных в олокчеин и участвовать в их оораоотке

Средняя степень масштаоируемости участников

• Только уполномоченные участники могут дооавлять.

читать и записывать в олокчеин данные

Рис. 1. М одификац и и блокчейна

Тип архитектуры в зависимости от прав читать, участвовать в оораоотке

Только оператор сети может вносить

Базируется на частных серверах участвовать в их оораоотке

Высокая масштаонруемость

Каждый тип архитектуры обладает своими преимуществами и своими недостатками. Однако внедрение технологии блокчейн в сферу бизнеса, в том числе и банковского, связывают с применением и дальнейшим ее совершенствованием закрытой, эксклюзивной модифик ации [2] в виду высокой степени масштабируемости и ограниченного доступа к данным. При этом, по мнению аналитиков McKinsey [6], доминирующие игроки отрасли должны занять место операторов сети или выступить в качестве интегрирующей силы, которая объединит остальных игроков в единую систему, работающую на блокчейне.

Говоря о потенциальных последствиях внедрения блокчейна в ту или иную индустрию экономики, в целом принято выделять четыре ключевых направления влияния технологии на отрасль: сокращение издержек, прирост доходов, прирост капитала, социальный имидж. Следует отметить, что при успешном встраивании технологии распределенного реестра в архитектуру рынка финансовых услуг влияние будет наблюдаться по каждому из этих направлений, однако, согласно прогнозам аналитиков McKinsey[6] и Accenture consulting [5], в краткосрочной перспективе до 70% блокчейн-решений будут направлены на снижение издержек, в основном операционных. В долгосрочной же перспективе акцент сместится с оптимизации издержек на создание новой бизнес-модели с новыми каналами получения прибыли. При этом следует понимать, что обозначенные бенефиты от внедрения новой технологии в финансовом секторе, как и в любом другом, будут иметь место при успешном масштабировании блокчейн-решений.

На сегодняшний день можно выделить четыре ключевых фактора, которые определят степень и сроки внедрения и распространения блокчейн-решений в той или иной отрасли:

-

- развитие самой технологии;

-

- цифровизация активов;

-

- стандарты и нормы регулирования;

-

- сотрудничество участников отрасли.

Безусловно, сама технология блокчейн еще находится на раннем этапе своего развития, поэтому для успешного встраивания в архитектуру банковского бизнеса необходимо решить ряд задач технического характера [7]: сконструировать блокчейн, в котором проблемы, связанные с достижением консенсуса, полномочиями участников, их стимулированием и пропускной способностью сети, а также другие, будут решены оптимальным способом.

Вторым фактором является возможность цифровизации активов, производимых и реализуемых отраслью. С этой точки зрения, следует отметить, что большинство продуктов, предлагаемых сегодня банками, отлично поддаются цифровизации, что положительным образом отражается на перспективах внедрения технологии распределенного реестра в указанной отрасли. Уже сегодня некоторые российские банки имеют опыт цифровизации продуктов. Так, например, в конце 2018 г. Банк ВТБ (ПАО) успешно выпустил цифровые банковские гарантии на базе платформы Мастерчейн [3].

Отсутствие общих стандартов и четко определенного порядка регулирования отношений между участниками блокчейна является на сегодняшний день одной из главных преград на пути его развития и встраивания в архитектуру отрасли. Однако, на наш взгляд, при наличии устойчивого спроса на реализацию блокчейн-решений, стимулируемого потенциальными бенефитами, указанная проблема в скором времени будет успешно разрешена. Схожей позиции придерживаются и аналитики McKinsey [7]. В роли разработчиков указанных стандартов и регламентов выступят либо крупные игроки рынка, в том числе их объединения (ассоциации), либо органы государственного регулирования. Следует отметить, что в ряде стран уже активно ведется работа в данном направлении. Так, в Австралии специальная организация по стандартизации (Standards Australia) в 2017 г. обозначила свою лидирующую позицию в вопросах разработки дорожной карты приоритетов и установления общепринятой терминологии в области технологии распределенного реестра.

Развитие экосистемы также является важным фактором распространения блокчейн-решений в банковском бизнесе [4]. Дело в том, что для технологии распределенного реестра в финансовом секторе характерным является сетевой эффект, согласно которому размер потенциальных преимуществ увеличивается с ростом количества участников сети. В таких условиях неминуемым явлением становится коопетиция, или конкурентное сотрудничество. Уже сегодня в банковском секторе наблюдается указанная тенденция. Так, организуются специализированные ассоциации (R3 concern, Ассоциация ФинТех и другие), участниками которых становятся банки-конкуренты и финтех-предприятия, а целями создания ставятся совместное исследование, разработка и внедрение блокчейн-решений в банковский бизнес.

Таки м образом, во многом процесс ин т еграции те х нологии б л окчейн в б анковский бизнес будет связан с р ешением выше обозна ч енных про б лем и развитием отно ш ений меж д у участни к ами отрасли.

Следует отметить, что попы т ки внедре н ия техноло г ии распре д еленного р е естра буду т непременно ставить б а нки в ситуацию прин я тия страте г ических ре ш ений. В о б щем виде к лючевые в о просы могут быть сформулированы следующим образом :

-

1. В каком направлении бан к овской де я тельности реализовыв а ть работу п о внедрен и ю блокчейн-решений?

-

2. Какой стратегии по отношению к дру г им участникам рынка придержив а ться?

И есл и ответ на первый из н их лежит н а поверхно с ти: выбир а я область п рименения новой технологии, банки должны ориентир о ваться на о ценку осу щ ествимост и и прогноз и руемый п е риод окупаемости запланированных мероприятий, то ч то касается второго – не все так о днозначно. Дело в том, что оптимальный выбор стратегии для б анка буде т определя т ься рыноч н ой позиц и ей игрока и направлением деятельности. В целом мо ж но выдели т ь четыре о сновных т и па страте г ии: «лидер», «последо в атель», «организатор», «стратеги я нападения» («захватч и к») (см. р и с. 2).

Стандартизация и регулятивные барьеры

Низкий уровень

Высокий уровень

• Действует «здесь и сейчас»

• Участвует в разработке стандартов в отрасли

• Фокусирует внимание на проектах с высокой потенциальной прибылью и сетевым эффектом

Лидер:

Организатор:

-

• Участвует в организации союзов и ассоциаций, направленных на разработку блокчейн-решений

-

• Фокусирует внимание на проектах большой значимости для отрасли, которые требуют разработки стандартов для всех участников рынка

Захватчик:

• Фокусирует внимание на проектах peer-to-peer

• Осуществляет подготовительную работу, которая позволит быстро принять вновь разработанные стандарты

• Фокусирует внимание на тестировании блокчейн-решений, направленных на получение внутренних бенефитов

Рис. 2. Потенци а льные стр а тегии участников рын к а банковск и х услуг

Последователь:

В тех направлениях банковс к ого бизне с а, где нет н еобходимо с ти в обще п ринятой ст а ндартизации и устано в лении жестких регуля т ивных бар ь еров, лидеры отрасли будут про в одить акти в ную политику в обл а сти внедрения блокче й н-решени й , а самое г лавное – участвовать в разработке локальных стандарт о в, так как это позволи т им собств е нноручно с оздать бла г оприятные условия д л я дальнейшего ведения бизнеса и сохранени я позиций н а рынке. В противном случае раз р аботкой стандартов займутся банки-конкуренты, что поставит под у грозу дальнейшую до м инацию в с егменте.

Что касается направлений банковского бизнеса, в которых внедрение блокчейн-решений будет требовать разработки стандартов, распространяющихся на всех участников рынка, и нормативных барьеров для входа, например, деятельность на фондовом рынке, то в указанной области лидеры рынка будут придерживаться стратегии «организатора», или «интегратора». Они будут создавать и активно участвовать в деятельности всевозможных союзов и ассоциаций, разрабатывающих указанные стандарты и реализующих крупные проекты с высокой потенциальной отдачей на инвестированный капитал, значимые для отрасли в целом.

Иной стратегии будут придерживаться банки, которые не обладают статусом ключевых игроков – «последователи». Их приоритетными задачами будут отслеживание новых тенденций и продуктов в области применения технологии распределенного реестра, а также проведение подготовительной работы, направленной на осуществление при необходимости быстрой адаптации блокчейн-решений, анонсированных «лидером» или «организатором», к существующей модели бизнеса. Кроме того, «последователи» будут вступать в консорциумы и ассоциации, поскольку инвестиции на ранних этапах в форме платы за членство в конечном счете перекроют потенциальные будущие затраты по преодолению отставания.

Стратегия «захватчика» будет характерна для молодых финансовых институтов, которые еще не успели завоевать сколько-нибудь значимую долю рынка. Такое положение дел позволяет принимать более рисковые решения, в частности фокусировать свое внимание на проектах, способных трансформировать общепринятую бизнес-модель. Как правило, этой стратегии придерживаются небольшие финтех-компании, предлагая инновационные блокчейн-разработки преимущественно в сегменте peer-to-peer. Следует отметить, что нередко компании-захватчики заключают партнерские соглашения с ключевыми игроками рынка, что дает преимущества как одной, так и другой стороне. Первые получают необходимые ресурсы для реализации своих идей и продвижения на рынке, вторые получают уникальные разработки, усиливающие их позицию в отрасли.

Безусловно, сложно представить, что представители банковского сектора будут четко придерживаться какой-либо одной из обозначенных стратегий. Наоборот, наиболее вероятной выглядит ситуация, при которой стратегический выбор будет варьироваться в зависимости от направления деятельности. Во многом от того, насколько грамотно руководство банка будет принимать решение в отношении стратегии в конкретно взятом случае, будет зависеть успех банка в области внедрения технологии распределенного реестра

Подводя итог всему выше сказанному, хотелось бы отметить, что на сегодняшний день блок-чейн-решениям пророчат большое будущее в банковском бизнесе. Применение технологии связывают с получением важных конкурентных преимуществ, выражающихся в сокращении издержек в краткосрочном периоде и построении новой бизнес-модели – в долгосрочном. К сожалению, в наши дни существует ряд факторов, сдерживающих процесс внедрения технологии распределенного реестра в банковскую отрасль. К числу основных можно отнести наличие проблемных мест в самой технологии, объясняемое ее относительной незрелостью, все еще невысокий уровень развития блокчейн-инфраструктуры, а также отсутствие общепринятых стандартов и регулятивных норм. Работа над последними особенно важна в силу того, что для крупных проектов с высокой потенциальной отдачей на инвестированный капитал и значимостью для отрасли в целом характерен сетевой эффект.

Следует отметить, что в ряде стран сегодня активно ведется деятельность, направленная на решение выше обозначенных проблем, кроме того, создаются и глобальные структуры – ассоциации банков и финтех-компаний, членами которых становятся представители разных стран. Некоторые банки уже имеют опыт работы с новой технологией и ее применения в банковском бизнесе, а развитие облачной модели «блокчейн как сервис», снижающей затраты на эксперименты по внедрению, вовлекает все большее число участников рынка в процесс освоения технологии.

Список литературы Применение технологии блокчейн в банковском бизнесе: стратегический аспект

- БитФьюри Групп в сотрудничестве с Джеффом Гаржиком. Открытые и закрытые блокчейны. [Электронный ресурс]. Режим доступа: https://forklog.com/wp-content/uploads/public-vs-private-pt1-1.0-ru.pdf (дата обращения 21.02.2019)

- Инновации финансового рынка в условиях цифровой экономики / под ред. С.Ю. Яновой, Н.П. Радковской. СПб.: Изд-во СПбГЭУ, 2018. 220 с.

- На платформе Мастерчейн прошли пилотные сделки по выдаче цифровых банковских гарантий. [Электронный ресурс]. https:// www.vedomosti.ru/press_releases/2018/12/27/na-platforme-masterchein-proshli-pilotnie-sdel-ki-po-vidache-tsifrovih-bankovskih-garantii (дата обращения 21.02.2019).

- Тапскотт Дон, Тапскотт Алекс. Технология блокчейн: то, что движет финансовой революцией сегодня / Дон Тапскотт, Алекс Тапскотт; [пер. с англ. К. Шашковой, Е. Ряхиной]. - М.: Эксмо, 2018. 448 с.

- Accenture consulting. Banking on blockchain: a value analysis for in-vestment banks. [Электронный ресурс]. https://www.accenture.com/t20171108T095421Z_w_^/ph-en/_acnmedia/Accenture/Conversion-Assets/DotCom/Documents/Global/PDF/Consulting/Accenture-Banking-on-Blockchain.pdf (дата обращения 21.02.2019).

- Carson B., Romanelli G., Walsh P., Zhumaev A. Blockchain beyond the hype: What is the strategic business value? [Электронный ресурс]. https://www.mckinsey.com/business-functions/digital-mckinsey/our-insights/blockchain-beyond-the-hype-what-is-the-strategic-business-value?cid=other-eml-alt-mip-mck-oth-1806&hlkid=d2c58d1171ab4 1a8a16e22859260e7cf&hctky=1874394&hdpid=6a0817ff-c71d-4a97-be68-b9b733f3d39f (дата обращения 21.02.2019).

- Dhillon V., Metcalf D., Hooper M. Blockchain Enabled Applications / V. Dhillon, D. Metcalf, M. Hooper. - USA: Apress*, 2017. 225 p.