Принципы формирования долговой политики региона

Автор: Ермакова Е.А.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Фундаментальные исследования пространственной экономики

Статья в выпуске: 2 (2), 2013 года.

Бесплатный доступ

В статье исследуются проблемы долговой нагрузки регионов России в системе долговой политики, дается оценка состояния региональных бюджетов. Раскрываются основные направления эффективного и ответственного управления региональными и муниципальными финансами, повышения устойчивости бюджетов субъектов РФ. Систематизированы задачи управления государственным долгом региона. Предложены и раскрыты принципы долговой политики региона с целью обеспечения эффективного управления субфедеральным долгом.

Дефицит, доходы регионов, долговая нагрузка, государственный долг, бюджетный кредит, долговая политика

Короткий адрес: https://sciup.org/149130959

IDR: 149130959 | УДК: 336.14

Principles of the formation of the regional debt policy

The article researches the problems of the debt burden of Russian regions within the system of the debt policy, the assessment of the regional budgets; the basic directions of the efficient and responsible management of regional and municipal finance, rise of the sustainability of the budgets of the subjects of the federation are revealed; the tasks of the management of the state debt of the region are systematized as well as the principles of the debt policy of the region for the provision of the efficient management of the federal debt are shown.

Текст научной статьи Принципы формирования долговой политики региона

Проблема региональных долгов во многом обусловлена сложившейся в России системой распределения доходов и расходов между элементами бюджетной системы и публичноправовыми образованиями. Налоговая база федеральных налогов и сборов, зачисляемых в федеральный бюджет и бюджеты субъектов РФ, отличается крайней неравномерностью распределения как в разрезе регионов, так и в разрезе отдельных муниципальных образований. В 2011 г. 62 % налоговых доходов консолидированного бюджета РФ поступило с территории 10 субъектов РФ, в которых проживает 27 % населения страны. При этом 42 % поступлений по налогу на добавленную стоимость аккумулировалось на территории 2 % субъектов РФ (Москва и Московская область), 81 % налога на прибыль — 15 субъектов РФ, 96 % поступлений от налога на добычу полезных ископаемых — 13 субъектов РФ.

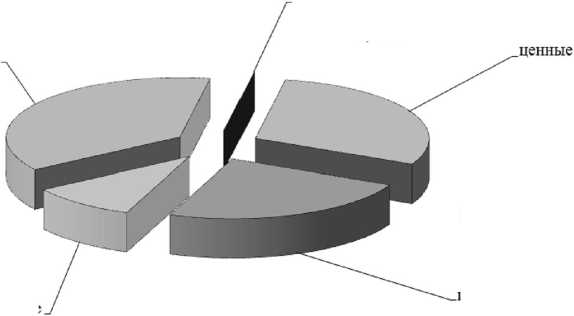

В этих условиях растут риски несбалансированности бюджетов субъектов Российской Федерации. При этом бюджетное кредитование остается важным инструментом обеспечения текущей сбалансированности бюджетов субъектов РФ, особенно при неблагоприятных общеэкономических явлениях: доля бюджетных кредитов свыше 30 % общей суммы государственного долга регионов (см. рисунок).

С каждым годом растет количество регионов, получивших бюджетные кредиты из федерального бюджета: с 5 в 2005 г. до 80 в 2009 г. и 62 в 2011 году. Из 36 субъектов, имеющих в структуре долга долю задолженности по бюджетным кредитам, превышающую 50 %, только четыре субъекта осуществляют публичные заимствования.

Бюджетные кредиты, привлеченные в бюджет субъекта РФ от других бюджетов бюджетной системы РФ 37,06%

Государственные

Иные долговые обязательства субъекта РФ 0,01%

Кредиты, полученные субъектом РФ от кредитных организаций, ино странных банков и международных финансовых организаций

23,68%

Государственные бумаги субъекта РФ 29,37%

гарантии субъекта РФ

9,89%

Структура государственного долга субъектов РФ

Примечание. Источник: [7].

В 2012 г. дефицит консолидированных бюджетов субъектов РФ вырос в 8 раз по сравнению с 2011 годом. Более подробно об этой проблеме в материале, размещенном в качестве мнения эксперта на интернет-портале «Открытый бюджет» [4]. Как следствие, потребности субъектов Российской Федерации в заемных ресурсах будут возрастать. Данное обстоятельство, с одной стороны, налагает на субъекты повышенные требования к соблюдению показателей платежеспособности, а с другой — создает условия для конкуренции на внутреннем долговом рынке за заемные ресурсы.

Рост госдолга приводит к резкому росту затрат на его обслуживание и погашение, бюджет во все большей степени переориентируется с финансирования экономики и социальной сферы на генерацию доходов кредиторов (банков). Аналитическим показателем, характеризующим долговую нагрузку, является показатель суммы долга, приходящегося на 1 жителя региона [5]. По итогам 2012 г. при среднероссийском значении 8,8 тыс. руб. на человека около половины субъектов РФ (39) имели значения выше среднего, ниже среднего значения отмечаются у 44 субъектов РФ, в число которых вошли г. Санкт-Петербург, Свердловская область. В число негативных лидеров вошли Чукотский АО со значением 155,3 тыс. руб., то есть в 17,6 раза выше, Республика Мордовия с превышением более чем в 3 раза, Вологодская область — в 2,7 раза. В Саратовской области показатель практически аналогичен г. Москва — 15,9 и

-

15,2 тыс. руб. соответственно. Волгоградская область близка к среднероссийскому значению — 10 тыс. руб. на 1 жителя.

Государственная программа России «Создание условий для эффективного и ответственного управления региональными и муниципальными финансами, повышения устойчивости бюджетов субъектов Российской Федерации», принятая в 2013 г., направлена прежде всего непосредственно на формирование стабильной финансовой основы для исполнения расходных обязательств субъектов РФ и муниципальных образований на базе современных принципов эффективного управления государственными и муниципальными финансами, что, в свою очередь, будет способствовать социально-экономическому развитию субъектов РФ и муниципальных образований [3]. В рамках подпрограммы «Поддержание устойчивого исполнения бюджетов субъектов Российской Федерации и местных бюджетов» предусматривается в том числе проведение взвешенной долговой политики на региональном уровне.

Российским регионам срочно нужно сконцентрировать все возможные усилия, чтобы не допустить неконтролируемый рост регионального долга, а это требует выработки эффективной модели долговой политики регионов. К сожалению, практически во всех регионах отсутствует полноценная долговая политика и не сформирована комплексная система управления государственным долгом региона, назрела потребность в выработке системы показателей для оценки эффективнос- ти долговой политики региона и соответствующей методики.

Долговая политика представляет собой совокупность мероприятий по управлению долговыми обязательствами, привлечению государственных заимствований в целях обеспечения финансовыми ресурсами расходных обязательств, их обслуживанию, рефинансированию и погашению. Она формирует идеологию управления государственными заимствованиями, определяет стратегию и тактику управления государственным долгом и основные направления органов власти по их реализации.

В соответствии с Бюджетным кодексом РФ государственный долг субъекта РФ представляет собой долговые обязательства субъекта РФ:

-

— по государственным ценным бумагам субъекта РФ;

-

— бюджетным кредитам, привлеченным в бюджет субъекта РФ от других бюджетов бюджетной системы РФ;

-

— кредитам, полученным субъектом РФ от кредитных организаций, иностранных банков и международных финансовых организаций;

-

— государственным гарантиям субъекта РФ.

Одним из ключевых показателей финансового положения регионов выступает уровень долговой нагрузки, как соотношение долга и собственных доходов бюджетов регионов. Более чем в половине регионов соотношение долга и собственных доходов бюджетов за год ухудшилось, так как долги росли быстрее собственных доходов бюджета. Средний по России уровень региональной долговой нагрузки по итогам 2012 г. составил 19,7 % (см. таблицу).

Управление государственным долгом — системный непрерывный процесс отбора форм заимствований органами государственной власти путем привлечения, обслуживания и погашения долговых обязательств с целью формирования и структурирования оптимального долгового портфеля на основе оценки рискованности, цены и сроков заимствований долговых обязательств.

При формировании долговой политики в первую очередь должны быть сформулированы приоритетные задачи управления государственным долгом субъектом РФ, которые в современной российской обстановке заключаются в следующем:

-

— достижение приемлемых и экономически обоснованных объема и структуры государственного долга субъекта РФ;

-

— минимизация стоимости обслуживания государственного долга субъекта РФ;

-

— повышение кредитоспособности и инвестиционной привлекательности субъекта РФ;

-

— опережающее снижение темпов роста государственного долга субъекта РФ по отношению к темпам роста налоговых и неналоговых доходов бюджета с последующей стабилизацией соотношения указанных темпов;

-

— повышение эффективности государственных заимствований субъекта РФ;

-

— обеспечение взаимосвязи принятия решения о заимствованиях с реальными потребностями бюджета субъекта РФ;

-

— развитие рыночных инструментов заимствований и инструментов управления долгом.

При формировании регионами модели управления государственного долга возникает ог-

Долговая нагрузка 10 субъектов РФ в 2012 г.

|

Субъект РФ |

Государственный долг, млн руб. |

Отношение государственного долга к собственным доходам бюджета, % |

Ранг по долговой нагрузке |

Темп роста долговой нагрузки, % |

|

Вологодская область |

29 052,2 |

68,5 |

83 |

104,60 |

|

Республика Мордовия |

24 247,9 |

66,7 |

82 |

99,43 |

|

Саратовская область |

37 914,7 |

60,8 |

81 |

117,58 |

|

Рязанская область |

21 011,6 |

57,1 |

80 |

127,79 |

|

Белгородская область |

34 772,6 |

55,1 |

79 |

189,03 |

|

Астраханская область |

15 854,8 |

53,8 |

78 |

90,67 |

|

Тверская область |

21 598,8 |

53,1 |

77 |

118,19 |

|

Костромская область |

9 712,7 |

48,8 |

76 |

93,84 |

|

Татарстан |

85 856,4 |

48,5 |

75 |

98,51 |

|

Смоленская область |

15 018,2 |

46,8 |

74 |

109,64 |

|

Российская Федерация |

1 355 004,5 |

19,7 |

– |

109,05 |

Примечание. Составлено по: Официальный сайт Министерства финансов РФ. URL: ru/public_debt/subdbt.

раничение в части предоставления законотворческой инициативы на уровне субъектов РФ и муниципальных образований, которое объяснимо тем, что регионы и муниципалитеты могут только на основе общего (федерального) законодательства выработать лишь законодательные акты, в которых отражаются определенные моменты, которые будут касаться, несомненно, территориального месторасположения и социально-экономического состояния и носить рекомендательный характер. Но несмотря на их рекомендательный характер, в части нормативно-правовых актов на региональном и муниципальном уровнях данные положения, как правило, берутся за основу.

Все субъекты РФ обязаны соблюдать четыре ключевых требования Бюджетного кодекса РФ в отношении проводимых операций по управлению государственным долгом субъекта РФ.

Во-первых, согласно ст. 106 БК РФ предельный объем заимствований субъектов РФ и муниципальных заимствований в текущем финансовом году не должен превышать сумму, направляемую в текущем финансовом году на финансирование дефицита соответствующего бюджета и (или) погашение долговых обязательств соответствующего бюджета.

Во-вторых, предельный объем государственного долга субъекта РФ и муниципального долга не должен превышать утвержденный общий годовой объем доходов бюджета субъекта РФ (муниципалитета) без учета утвержденного объема безвозмездных поступлений (ст. 107 БК РФ).

В-третьих, по ст. 111 БК РФ предельный объем расходов на обслуживание государственного долга субъекта РФ и муниципального долга в очередном финансовом году (очередном финансовом году и плановом периоде), утвержденный законом (решением) о бюджете, по данным отчета об исполнении с бюджета за отчетный финансовый год не должен превышать 15 % объема расходов бюджета, за исключением объема расходов, которые осуществляются за счет субвенций, предоставляемых из бюджетов бюджетной системы РФ.

В-четвертых, согласно ст. 112.1 БК РФ субъекты РФ и муниципальные образования не должны допускать просроченную задолженность по долговым обязательствам. При этом под объемом (размером) просроченной задолженности по долговым обязательствам понимается суммарный объем неисполненных в установленный срок долговых обязательств субъекта РФ (муниципального образования), срок исполнения которых наступил, включая объем обязательств по возврату суммы займа (кредита), по уплате процентов на сумму займа (кредита), иных платежей, предусмотренных условиями займа (кре дита), соглашениями (договорами), заключенными от имени субъекта РФ (муниципального образования), объем обязательств по исполнению государственных гарантий субъекта РФ, муниципальных гарантий и иных долговых обязательств субъекта РФ (муниципального образования). В объем просроченной задолженности субъекта РФ (муниципального образования) также включается сумма неустойки (штрафов, пеней) и процентов, начисленных за просрочку исполнения долговых обязательств.

В качестве методологических элементов формирования долговой политики выступают принципы ее эффективности . В экономической литературе зачастую представлены принципы управления государственным долгом, среди которых выделяют: безусловности, единства, согласованности, снижения рисков, оптимальности структуры, сохранения финансовой независимости, прозрачности [6, с. 100; 8, с. 121].

На наш взгляд, долговая политика должна строиться последовательно путем применения следующей системы принципов эффективности долговой политики.

-

1. Принцип плановости, предусматривающий формирование единой концепции, на основе которой формируется единая система управления государственным долгом путем определения прогнозных и плановых показателей основных параметров, характеризующих долговую политику в части возможностей роста государственного долга, осуществления чистого заимствования, необходимости формирования резервов и т. п.

-

2. Принцип экономической обоснованности и целесообразности, заключающийся в обосновании на основании полученных прогнозных и плановых данных величины возможного предельного уровня долга с точки зрения способности своевременно и в полном объеме исполнить долговые обязательства с учетом реалистичности прогнозов социально-экономического развития и возможного возникновения рисковых ситуаций в экономике. Кроме того, предполагается не только обоснование возможного привлечения, но и его целесообразность, под которой следует учитывать необходимость решения предусмотренных целей и задач в рамках развития долгового рынка по направлениям внешних и внутренних заимствований с учетом соблюдения долговой устойчивости в части безопасного уровня государственного долга для экономики страны.

-

3. Принцип бюджетного федерализма в части проведения единой согласованной долговой политики по уровням государственной власти путем применения единого методологического подхода.

-

4. Принцип непрерывности, заключающийся в проведении анализа и мониторинга, корректировки проводимой политики в сфере управления государственным долгом с текущим состоянием экономики, путем постоянной разработки и совершенствования законодательной базы, а также проведения управления таким образом, чтобы политика соответствовала единой концепции с разработкой единой стратегии ее реализации на всех стадиях процесса управления государственным долгом. Данный принцип предполагает три аспекта: системность, цикличность и тщательная проработанность законодательства. Под системностью в данном случае следует понимать взаимосвязь между имеющейся задолженностью, движением по привлечению и погашению в соответствии с принятыми и утвержденными бюджетными назначениями. Здесь имеет место также и взаимодействие между такими сферами управления, как управление доходами и расходами бюджета, инвестициями, межбюджетными трансфертами и активами и т. д., то есть бюджетным процессом в целом. Следовательно, все эти направления по управлению общественными финансами должны быть взаимосвязаны и сформированы в единую функционирующую систему для достижения устойчивости. Цикличность в таком случае будет неразрывно связана с экономическим ростом и стадиями подьема или спада (кризиса) экономики, что обусловит роль государственного долга как источника дополнительных средств. Тщательная проработанность законодательства позволит беспрепятственно осуществлять процесс управления с точки зрения среды определенности информации как для кредитора, так и заемщика в наиболее короткие сроки и в виде слаженного процесса, не требующего значительного периода времени. Здесь можно говорить и о таком аспекте, как информатизация, позволяющая выполнять несколько принципов одновременно: прозрачности, транс-порентности, контроля за эффективностью использования заемных средств, а также анализ и мониторинг уровня долговой нагрузки.

-

5. Принцип согласованности , заключающийся во взаимосвязи долговой политики с осуществляемой финансовой политикой государства (субьекта РФ), бюджетной, налоговой, денежно-кредитной, валютной, инвестиционной, инновационной.

-

6. Принцип открытости (транспарентности), предполагающий информационную прозрачность в части размеров, структуры и стоимости долговых обязательств, применения и осуществления органами государственной власти различных мероприятий по снижению долговой нагрузки на бюджет.

Эффективность проводимой долговой политики субьекта РФ определяется снижением государственного долга, что позволяет значительно снизить расходы на его обслуживание и направить сэкономленные денежные средства на развитие экономики, решение социальных задач и реализацию приоритетов региона.

Недостаточный уровень транспарентности региональной долговой политики повышает риск нецелевого использования займов и снижает доверие к региональным заимствованиям со стороны потенциальных инвесторов, следовательно, снижает возможность привлечения в регион инвестиций.

Транспарентность долговой политики — это возможность широкой общественности иметь доступ к сведениям о состоянии долга, структуре заимствований; открытость информации о долге для общественного внимания и контроля. Транспарентность долговой политики обеспечивается реализацией органами власти и управления субьекта Федерации активной информационной политики и разработкой стандартов раскрытия информации. Представление прозрачной и достоверной информации о долговой политике органов государственной власти субьектов РФ — необходимое условие обеспечения эффективного и устойчивого управления региональными финансами. Основой процесса достижения этой цели должны стать требования к публичному раскрытию информации о планах, условиях и результатах субфедеральных заимствований. Открытая информация о состоянии долга субьектов РФ, планах и результатах управления региональным долгом должна быть достоверной, понятной, своевременной и полной. В получении указанной информации заинтересованы не только органы, осуществляющие управление субфедеральными финансами, но и граждане, инвесторы, кредиторы, другие субьекты хозяйственной деятельности. В настоящее время в открытом доступе на регулярной основе представляются только отдельные элементы статистической информации о состоянии субфедеральных заимствований. Критериями оценки транспарентности долговой политики являются обьектив-ность, качество, достоверность, открытость, гласность, доступность, информативность, понятность, полнота. Оценка уровня транспарентности долговой политики субьектов Федерации обеспечивает эффективность и качество управления субфедеральными заимствованиями, способствует повышению уровня доверия со стороны инвесторов и кредиторов, формированию положительной кредитной истории региона и, как следствие, повышению доступности и снижению стоимости привлекаемых ресурсов.

Важно отметить, что принципы должны учитываться и применяться в совокупности, что позволит добиться единой и эффективно проводимой политики, направленной на достижение конкретно поставленной цели.

Список литературы Принципы формирования долговой политики региона

- Власенко, Л. Бюджетный дефицит и долговая политика регионов/Л. Власенко. -Электрон. текстовые дан. -Режим доступа: http://budget4me.ru/ob/faces/newportal/view/20130710003229 (дата обращения 12.08.2013).

- Геворкян, А. Долги регионов могут вырасти вдвое к 2015 году/А. Геворкян. -Электрон. текстовые дан. -Режим доступа: http://www.rbcdaily.ru/economy/562949986636413 (дата обращения 23.08.2013).

- Государственная программа Российской Федерации «Создание условий для эффективного и ответственного управления региональными и муниципальными финансами, повышения устойчивости бюджетов субъектов Российской Федерации» (утверждена распоряжением Правительства РФ от 18 марта 2013 г. № 376-р).-Электрон. текстовые дан. -. Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=143645 (дата обращения 14.08.2013).

- Ермакова, Е. Бюджеты российских регионов: что делать? -Электрон. текстовые дан. -Режим доступа: http://budget4me.ru/ob/faces/newportal/view/20130625002638 (дата обращения: 12.09.2013). -Загл. с экрана.

- Ермакова, Е. А. Оценка устойчивости государственных финансов/Е. А. Ермакова//Финансы и кредит. -2012. -№ 37. -С. 2-8.

- Леонтьев, В. Е. Финансы, деньги, кредит и банки: учеб. пособие/В. Е. Леонтьев, Н. П. Радковская. -3-е изд., испр. и доп. -СПб.: ИВЭС: Знание, 2004.

- Основные направления государственной долговой политики Российской Федерации на 2013-2015 гг. -Электрон. текстовые дан. -Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=EXP; n=547321 (дата обращения: 14.09.2013). -Загл. с экрана.

- Финансы: учеб. для вузов/под ред. проф. М. В. Романовского, проф. О. В. Врублевского, проф. Б. М. Сабанти. -М.: Юрайт, 2002.