Приоритетные направления работы Федеральной налоговой службы по урегулированию задолженности и обеспечению процедур банкротства

Автор: Наумчев Денис Валерьевич, Солдатенков В.Ю.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Антикризисное управление

Статья в выпуске: 1 (136), 2013 года.

Бесплатный доступ

В статье рассматривается работа Федеральной налоговой службы по урегулированию задолженности и повышению эффективности процедур банкротства должников. Анализируются причины повышения позиции Российской Федерации в рейтинге «Doing Business – 2013». Предложены меры, направленные на сохранение существующего тренда. Представлены рекомендации Федеральной налоговой службы по совершенствованию законодательства с целью пресечения неправомерных действий при банкротстве и использования этого института в качестве средства для уклонения от осуществления расчетов с кредиторами.

Федеральная налоговая служба, фнс России, урегулирование задолженности, эффективность банкротства, кредитор, должник, рейтинг "doing business - 2013

Короткий адрес: https://sciup.org/170171962

IDR: 170171962

The priority directions of work of the Federal tax service on debt settlement and increasing of efficiency of debtor's bankruptcy procedures

In the article there are shown actual issues of work of the Federal Tax Service on debt settlement and increasing of efficiency of debtor’s bankruptcy procedures. The author considers the reasons of increase of position of the Russian Federation in Doing Business – 2013 rating and offers the measures directed on preservation of this trend. The author gives a review of offers of the Federal Tax Service on improvement of bankruptcy legislation. The recommendations of the Federal Tax Service for the improvement of the legislation in order to prevent misconduct in bankruptcy and the use of this institution as a means to avoid making payments to creditors.

Текст научной статьи Приоритетные направления работы Федеральной налоговой службы по урегулированию задолженности и обеспечению процедур банкротства

1 Ведение бизнеса – 2013. Разумный подход к регулированию деятельности малых и средних предприятий. URL: (дата обращения: 27.12.2012).

Как видно, во многом этот результат был достигнут за счет улучшения качества налоговой системы и системы осуществления процедур банкротства в отношении должников, а также за счет сокращения временны ́ х и денежных затрат на создание нового бизнеса.

Очевидно, что 53 место в рейтинге по критерию «процедуры банкротства» не может устраивать Российскую Федерацию. В связи с этим необходимо проанализировать недостатки как существующего законодательства, так и в работе ФНС России, а также выработать комплекс предложений и мер по повышению качества системы взыскания долгов и осуществления процедур банкротства в России.

Вопросы урегулирования задолженности перед бюджетной системой России

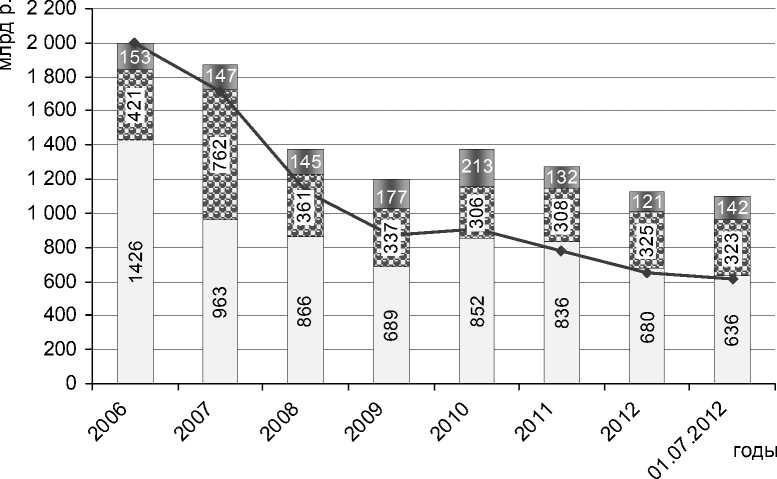

На начало 2006 года совокупная задолженность перед бюджетной системой России превышала 2 триллиона рублей. За последние 6 лет задолженность по обязательным платежам снизилась более чем на 800 миллиардов рублей, или на 40 процентов. Таких результатов удалось добиться повышением эффективности мер взыскания задолженности и за счет списания невозможных к взысканию долгов (см. рис. 1).

ГИГ задолженность отсутствующ их более одного года организаций

ЙКДЯ взыскание задолженности затруднено (банкротство) взыскание задолженности возможно

• суммарная задолженность (с поправкой на дефлятор)

Рис. 1. Изменение объемов задолженности перед бюджетной системой Российской Федерации (с 2006 по начало 2012 года данные приведены на 1 января соответствующего года)

Задолженность, взыскание которой затруднено в связи с банкротством должника, за период с 1 января 2006 по 1 января 2012 года снизилась почти на четверть, или на 100 миллиардов рублей.

Осуществление в отношении должников процедур банкротства играет не последнюю роль в снижении совокупной задолженности перед бюджетной системой России, поскольку по результатам процедур банкротства задолженность либо погашается, либо списывается.

За 9 месяцев 2012 года задолженность по обязательным платежам в бюджеты бюджетной системы Российской Федерации снизилась на 17,3 миллиарда рублей, или на 1,5 процента. По состоянию на 1 октября 2012 года совокупная задолженность составила 1 108,5 миллиарда рублей.

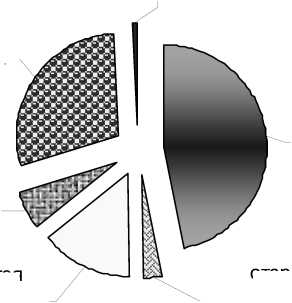

Из общей суммы задолженности не подлежит взысканию налоговыми органами 589,1 миллиарда рублей, или 53,1 процента (рис. 2).

взыскивается судебными

приставами, 14,8%

невозможная к взысканию, 0,7% приостановлена по суду, 5,9% приостановлена по причине банкротства, 29,0%

взыскивается налоговыми органами, 46,9%

отсроченная, реструктурированная,

2,7%

Рис. 2. Структура совокупной задолженности в бюджетную систему Российской Федерации по состоянию на 1 октября 2012 года

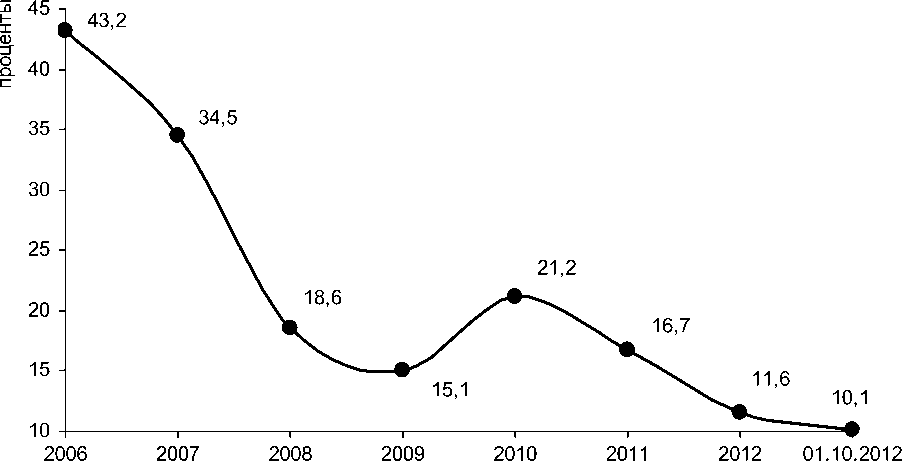

Хотелось бы отметить, что соотношение объема задолженности по налогам и сборам к объему поступлений по налогам и сборам в бюджетную систему Российской Федерации на 1 октября 2012 года составило 10,1 процента (рис. 3).

годы

Рис. 3. Соотношение объема задолженности по налогам и сборам к объему поступлений по налогам и сборам в бюджетную систему Российской Федерации (с 2006 по начало 2012 года данные приведены на 1 января соответствующего года)

На 1 октября 2012 года в Российской Федерации в целом эффективность взыскания задолженности за счет применения мер принудительного взыскания составила 53,4 процента (рис. 4).

□ направлено □ погашено

Рис. 4. Эффективность мер принудительного взыскания задолженности за 9 месяцев 2012 года (совокупная эффективность всех мер – 53,4 процента)

В 2012 году началось осуществление в полном объеме промышленной эксплуатации программного обеспечения, реализующего обмен информацией в электронном виде между ФНС России и Федеральной службой судебных приставов (далее – ФССП России).

В настоящее время обмен данными между налоговыми органами и территориальными органами ФССП России осуществляется в электронном виде с дублированием направления исполнительного документа на бумажном носителе. Полностью отказ от дублирования на бумажном носителе планируется осуществить после регистрации соответствующих форматов в Министерстве юстиции Российской Федерации.

Вопросы обеспечения процедур банкротства должников

В настоящее время Федеральная налоговая служба является одним из крупнейших кредиторов должников, находящихся в процедурах, применяемых в деле о банкротстве. На 1 октября 2012 года ФНС России представляла интересы Российской Федерации как кредитора в делах о банкротстве более 24 тысяч должников.

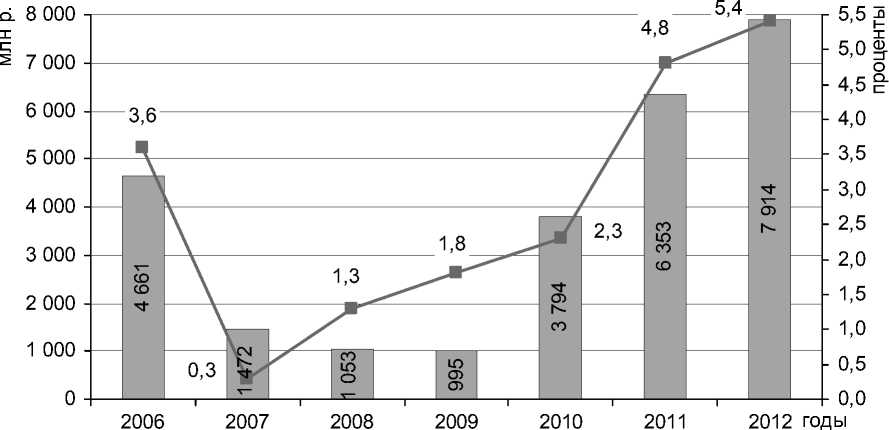

Эффективность процедур банкротства должников, в которых участвует уполномоченный орган, на сентябрь 2012 года составляла 6,8 процента, что является достаточно приличным показателем, учитывая большой объем задолженности перед бюджетной системой Российской Федерации отсутствующих должников, находящихся в процедурах банкротства. По состоянию на 1 июля 2012 года такая задолженность превышала 30 миллиардов рублей. Начиная с 2009 года среднегодовая эффективность процедур банкрот- ства должников, в которых участвует уполномоченный орган, устойчиво возрастает – с 1,8 процента в 2009 году до 5,4 процента в 2012 году (рис. 5). Надо отметить, что в ряде зарубежных стран налоговые органы получают меньший процент от своих требований, предъявленных к должникам-банкротам.

Должен подчеркнуть, что требования налогового органа не обеспечены залогом, как, например, требования коммерческих банков, что в силу норм существующего законодательства и значительных объемов кредитования предприятий оказывает негативное влияние на размер погашаемой в процедурах банкротства задолженности по обязательным платежам.

погашено эффективность

Рис. 5. Среднегодовая эффективность процедур банкротства должников (данные приведены на 1 января соответствующего года)

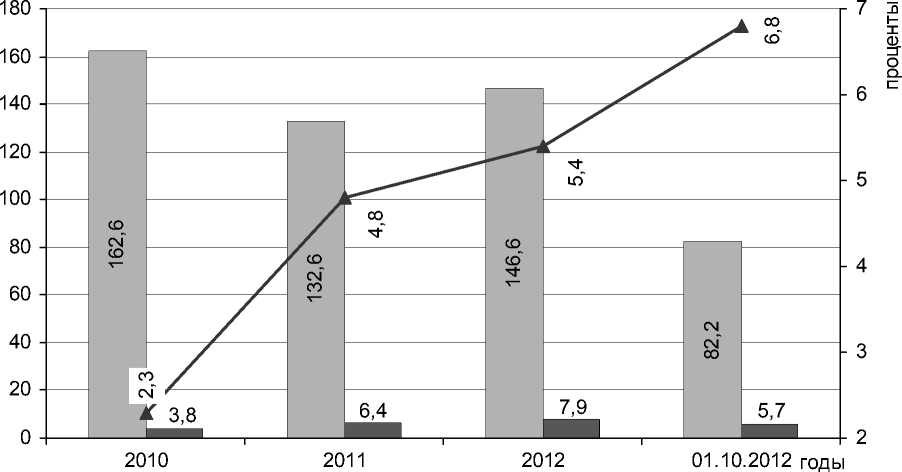

Только за 9 месяцев 2012 года в результате завершения процедур банкротства должников в бюджетную систему России поступило 5,7 миллиарда рублей. При этом наблюдается тенденция к снижению сумм задолженности по обязательным платежам, списанных в результате завершения процедур банкротства должников, и, соответственно, к повышению эффективности процедур банкротства должников (рис. 6).

Также следует выделить еще одну позитивную тенденцию: с момента внесения в Федеральный закон «О несостоятельности (банкротстве)» изменений, позволяющих учредителям (участникам) должника, собственникам имущества должника – унитарного предприятия и третьим лицам погасить задолженность должника по обязательным платежам, в бюджетную систему поступило 5,75 миллиарда рублей.

На 1 января 2012 года задолженность отсутствующих организаций и должников, находящихся в процедурах банкротства, составляла почти 40 процентов от совокупной задолженности перед бюджетной системой России. Необходимо подчеркнуть, что в большинстве своем отсутствующие должники – это фирмы-«однодневки», задолженность которых является проблемной. Возможные пути ликвидации такой задолженности видятся в следующем:

-

• списание незначительных сумм задолженности, взыскание которых экономически нецелесообразно, с последующим исключением недействующего лица из Единого государственного реестра юридических лиц и применением административных и иных мер в отношении учредителей-«однодневок»;

млрд р.

завершено дел I I погашено эффективность

Рис. 6. Эффективность процедур банкротства

Рис. 7. Сумма, перечисленная в бюджет Российской Федерации по результатам привлечения к субсидиарной ответственности органов управления должника (нарастающим итогом, с 2010 по начало 2012 года данные приведены на 1 января соответствующего года)

-

• взыскание задолженности с контролирующих должника лиц в порядке субсидиарной ответственности в ходе процедуры банкротства.

Однако, на наш взгляд, эта проблема еще подлежит окончательному урегулированию законодателем, на что неоднократно обращала внимание Счетная палата Российской Федерации.

В ходе процедур банкротства зачастую выясняется, что у должника недостаточно иму- щества, после реализации которого у него появится возможность удовлетворить требования кредиторов. Вместе с тем привлечение к субсидиарной ответственности контролировавших должника лиц по его обязательствам является инструментом, с помощью которого возникает возможность минимизировать финансовые потери, связанные с банкротством должника.

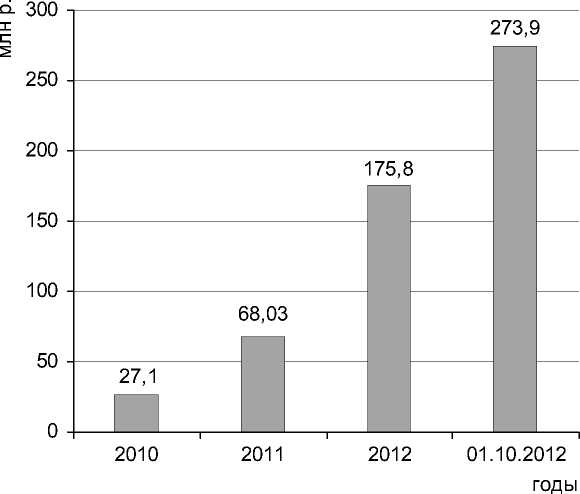

Так, на 1 октября 2012 года в результате привлечения контролировавших должника лиц к субсидиарной ответственности в бюджетную систему России уже поступило почти 274 миллиона рублей (рис. 7).

В 2011–2012 годах ФНС России в ряд ведомств направлены предложения, содержащие анализ проблем, возникающих при применении Федерального закона «О несостоятельности (банкротстве)», в том числе следующие:

-

• по установлению новых принципов определения вознаграждения для временного и административного управляющего по выплате сумм процентов;

-

• о расходах на оплату услуг привлеченных специалистов;

-

• о целесообразности установления ответственности оценщиков за недостоверные результаты проведенной оценки имущества должника по рыночной стоимости;

-

• о совершенствовании положений о продаже имущества должника;

-

• о предоставлении кредиторам права обжалования сделок должника по специальным основаниям, предусмотренным главой III.I Федерального закона «О несостоятельности (банкротстве)»;

-

• о погашении требований уполномоченного органа за счет оставшегося непроданным имущества;

-

• о необходимости предусмотреть пресекательные сроки для проведения инвентаризации и оценки имущества;

-

• о реализации социально значимого имущества посредством публичного предложения с понижением начальной цены реализации;

-

• по созданию независимого государственного органа, который осуществлял бы проведение экспертиз наличия (отсутствия) признаков фиктивного или преднамеренного банкротства;

-

• по совершенствованию механизма выбора уполномоченным органом саморегули-руемой организации арбитражных управляющих (далее – СРО АУ) при направлении в арбитражный суд заявления о признании должника банкротом, предусмотрев учет эффективности реализации арбитражными управляющими своих полномочий в делах о банкротстве, в которых участвовал уполномоченный орган СРО АУ и функций, установленных СРО АУ;

-

• по урегулированию ситуации при подаче заявления уполномоченного органа о признании должника банкротом в арбитражный суд при отсутствии доказательств вероятности обнаружения имущества, а также при отсутствующих должниках;

-

• о мотивации арбитражных управляющих к эффективному и результативному проведению в конкурсном производстве по упрощенной процедуре отсутствующего должника мероприятий, направленных на взыскание дебиторской задолженности, оспаривание сделок, привлечение контролирующих должника лиц к субсидиарной ответственности.

В настоящее время практически ни одно из указанных предложений не реализовано.

Также ФНС России подготовлены предложения по формированию концепции развития законодательства о банкротстве, которые были направлены в Государственную Думу Федерального Собрания Российской Федерации в августе 2012 года. В этих предложениях указывалось, что для целей восстановления баланса интересов необходимо внесение изменений в Федеральный закон «О несостоятельности (банкротстве)», состоящих из 3 блоков:

-

1) сохранение рабочих мест, восстановление платежеспособности должника, сохранение бизнеса, оздоровление экономического пространства, конкурентной среды:

-

• повышение ответственности за несвоевременное обращение с заявлениями о банкротстве;

-

• увеличение сроков проведения финансового оздоровления;

-

• установление некоторых особенностей снижения долговой нагрузки в части штрафных санкций (процентов, пени);

-

• введение административной ответственности в отношении учредителей (участников) фирм-«однодневок»;

-

2) расширение полномочий арбитражных управляющих и повышение уровня прозрачности и контроля их деятельности:

-

• обеспечение доступа кредиторов к осмотру имущества, составляющего конкурсную массу должника, в том числе путем участия в проведении инвентаризации имущества в качестве наблюдателя;

-

• создание условий для реальной возможности получения арбитражным управляющим сведений о руководителе должника, контрагентах должника, само ́ м должнике, в том числе путем обращения в арбитражный суд, рассматривающий дело о банкротстве;

-

• обеспечение реального доступа к документации должника, в том числе первичным финансовым документам (установление минимального срока на ознакомление с документами с возможностью изготовления их копий);

-

• введение обязательного отражения арбитражными управляющими сведений о текущих обязательствах должника в своей отчетности;

-

• изменение порядка утверждения арбитражного управляющего в зависимости от качества исполнения им своих полномочий;

-

3) повышение эффективности реализации процедур банкротства, в том числе:

-

• введение возможности финансирования судебных расходов по делу о банкротстве за счет органов управления должника;

-

• изменение порядка финансирования расходов по делу о банкротстве с учетом действительной стоимости активов, а также обоснованности расходов на оплату услуг привлеченных специалистов.

Вместе с тем отметим следующее обстоятельство.

Всемирным банком проводится ежегодное исследование относительно благоприятствования ведения бизнеса в различных странах, по результатам которого составляется соответствующий рейтинг на основе 10 индикаторов, каждый из которых имеет равный вес. Одним из таких индикаторов является разрешение проблем неплатежеспособности, в рамках которого изучаются временны ́ е и финансовые затраты, а также конечный исход процесса неплатежеспособности, в котором все участники являются местными предприятиями.

По результатам этого исследования Российская Федерация поднялась на 8 пунктов – с 61 на 53 место. Положительная динамика объясняется снижением временны ́ х и финансовых издержек для удовлетворения требований кредиторов, а также повышением коэффициента возврата денежных средств кредиторам.

Эти изменения обусловлены совершенствованием законодательства о банкротстве, обеспечившим взаимное соблюдение прав должника, оказавшегося в сложной финансовой ситуации, и кредиторов, которые несут убытки вследствие неплатежеспособности должника. Таким образом, достигается баланс интересов должника и кредиторов в делах о банкротстве.

Однако текущее место в рейтинге свидетельствует о необходимости дальнейшего совершенствования законодательства, направленного на пресечение неправомерных действий при банкротстве и использование института банкротства в качестве средства для уклонения от осуществления расчетов с кредиторами. Прежде всего это касается привлечения к имущественной ответственности лиц, которые являются реальными, а не номинальными органами управления таких должников, путем взыскания с них убытков в пользу кредиторов, обращения взыскания на незаконно полученные за счет кредиторов денежные средства и активы.

Список литературы Приоритетные направления работы Федеральной налоговой службы по урегулированию задолженности и обеспечению процедур банкротства

- Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31 июля 1998 года № 146-ФЗ.

- О несостоятельности (банкротстве): Федеральный закон от 26 октября 2002 года № 127-ФЗ.

- Ведение бизнеса - 2013. Разумный подход к регулированию деятельности малых и средних предприятий. URL: http://russian.doingbusiness.org/reports/global-reports/doing-business-2013 (дата обращения: 27.12.2012).