Проблема оценки масштабов неформального сектора отечественной экономики (на основе концепции трудовых отношений)

")

Автор: Котова Надежда Николаевна, Черепанова Анна евгеньевнА.

Рубрика: Экономика и финансы

Статья в выпуске: 1 т.10, 2016 года.

Бесплатный доступ

В статье изучаются проблемы функционирования неформального сектора экономики в условиях неопределенности и рисков. Рассматриваются различные подходы к классификации рисков, включая стратегические риски и, в том числе, риск потери недооцененного валового внутреннего продукта (ВВП). Дается перечень характерных черт, свойственных неформальному сектору экономики. В целях снижения риска функционирования неформального сектора экономики (НСЭ) предлагается алгоритм расчета величины недооцененной валовой добавленной стоимости (ВДС), произведенной в этом секторе. Значительную часть населения, занятого в неформальном секторе экономики, составляют индивидуальные предприниматели и нанятые ими работники (почти 33 % к 2013 году по России). Оценив величину добавленной стоимости, произведенную в сфере индивидуального предпринимательства, мы сможем получить представление и о масштабах функционирования неформального сектора экономики в целом, по видам экономической деятельности и по субъектам Российской Федерации. Проводимый расчет требует следующих корректировок: исключения из числа видов экономической деятельности сферы государственного управления и обеспечения военной безопасности, социального страхования (из добавленной стоимости и численности занятых в экономике), а также из числа занятых в неформальном секторе экономики численность занятых в сфере индивидуальной предпринимательской деятельности. Полученные результаты расчетов позволили уточнить размер добавленной стоимости, созданной в сфере индивидуального предпринимательства, представляющей собой недооцененную величину валового внутреннего продукта. Предложенный расчет был выполнен по видам экономической деятельности. Доля недооцененной валовой добавленной стоимости, приходящаяся на различные виды экономической деятельности в сфере индивидуального предпринимательства, в общем объеме этого показателя колеблется от 23 до 31 %. Аналогичный подход применим, если в качестве исследуемых экономических единиц будут выступать субъекты РФ, что подтверждается соответствующей схемой последовательных этапов проведения расчетов.

Экономическая система, формальный и неформальный сектор экономики, классификация рисков, риск недооценки валового внутреннего продукта, валовая добавленная стоимость, неформальная занятость, теневая экономика, теневой капитал, система национальных счетов, макроэкономические показатели

Короткий адрес: https://sciup.org/147156231

IDR: 147156231 | УДК: 332.1+330.5 | DOI: 10.14529/em160103

The problem of assessing the scope of informal sector of the domestic economy (based on the concept of labor relations)

The article deals with problems of functioning of the informal economy under uncertainty and risks. Different approaches to classification of risks, including strategic risks and the underestimated gross domestic product (GDP) loss risk are considered. The list of characteristics of the informal sector is given. An algorithm for calculating a value of the underestimated gross value added generated in the informal sector of the economy is proposed to reduce the risk in this sector. Individual entrepreneurs and their employees constitute a significant part of population employed in the informal sector of the economy (almost 33 % in 2013 in Russia). Having evaluated a size of the added value produced in the field of individual entrepreneurship we can get an idea of the scale of the informal sector on the whole, by economic activity and constituent entities of the Russian Federation. The performed calculation requires the following adjustments: exclusion of social security from economic activities of public administration and military security (from the value added and numbers of employees in the economy), as well as from the number of people working in the informal sector of the economy the number of employed as individual entrepreneurs. The obtained results have made it possible to specify the size of the added value in the sphere of individual entrepreneurship, which is the underestimated value of gross domestic product. This calculation has been made by economic activity. The share of the undervalued gross value added for various economic activities in the field of individual entrepreneurship ranges from 23 to 31 %. A similar approach can be applied if constituent entities of the Russian Federation serve as examined economic units, as confirmed by a corresponding chart of further calculations.

Текст научной статьи Проблема оценки масштабов неформального сектора отечественной экономики (на основе концепции трудовых отношений)

С точки зрения экономистов диапазон функционирования любой экономической системы достаточно широк. Охватываемые ею области включают в себя общее равновесие сферы действия налогообложения, экономические исследования механизма реализации налогообложения, реакции на налоги и выгоды социального обеспечения, выработку оптимальной фискальной политики, обеспеченность населения страны общественными и частными благами [1, 21]. Имеются и сферы государственной деятельности, которые являются потенциально важными для всего общества и требуют государственного вмешательства, например, научные исследования и опытно-конструкторские разработки, обеспечивающие не только экономический рост, но и экономическую безопасность страны [9, 22].

В последние десятилетия все большее значение приобретает проблема экономической безопасности государства, регионов, бизнеса [2, 3]. Эта проблема становится еще более актуальной в связи с возрастающим многообразием рисков, с которыми сопряжена деятельность любого хозяйствую- щего субъекта, будь то государство либо фирма. В этом плане конкретной прикладной задачей становится выработка динамической устойчивости к риску. Таким образом, речь идет об управлении рисками. Термин «управление рисками» означает неопределенность по поводу возможных ожидаемых в будущем результатов. Наука об управлении рисками достаточно молода, хотя само представление о риске сформировалось около 300 лет назад. Для бизнесмена риск выступает ключевым условием получения прибыли от предпринимательской деятельности. Основным требованием к успешности реального бизнеса является соизмеримость предполагаемой прибыли и риска её получения, своего рода компромисс, связанный с издержками и выгодой. Подобный компромисс указывает на то, что большие риски принесут и большую прибыль [10, 17].

Существуют различные подходы к классификации рисков: по месту и сфере возникновения (внешние и внутренние, а также политические, социальные, экономические, технологические); по уровню и последствиям принимаемых управлен- ческих решений (глобальные и локальные риски, операционные и стратегические риски); по степени допустимости (допустимые риски – предполагающие возможность восстановления «изначальной» ситуации, при незначительных её изменениях; критические риски – означающие восстановление ситуации при значительных изменениях и реорганизации; катастрофические риски, когда возврат к прошлому состоянию невозможен). К стандартным категориям относится деление риска на две группы: операционный (исходя из области деятельности хозяйствующего субъекта) и рыночный. Операционный риск принято подразделять на бизнес-риск, связанный с изменениями рыночной конъюнктуры и эксплуатационный риск, порождаемый «старением» существующих технологий или поддерживающих их систем. Наиболее опасным в современных условиях развития экономической системы является стратегический риск, когда выбранная ею стратегия развития не отвечает сложившимся рыночным факторам. Несоответствие реальности рынка вызывает так называемый «отраслевой диссонанс» [5, 19].

Наряду с перечисленными видами рисков специалисты выделяют систематический и несистематический риски [16, 18]. Систематический (недиверсифицированный) риск означает потери, вызванные общими (одинаковыми для всех) экономическими условиями, оказывающими влияние на все функционирующие в экономической системе хозяйствующие субъекты. Несистематический (диверсифицированный) риск связан с деятельностью отдельного хозяйствующего субъекта [6, 23].

В последние десятилетия были разработаны необходимые инструменты и методы, позволяющие эффективно управлять традиционными деловыми рисками. Подобное утверждение касается, например, риска обесценения «залежалых» запасов (почти 50 лет назад этот тип риска считался в бизнесе одним из значимых). В качестве других примеров рисков, ставшими сегодня традиционными благодаря известным и отработанным по применению инструментам воздействия на них, можно назвать процентные риски (отражающие контроль за возможностью формирования убытков или получения прибыли из-за изменения процентных ставок); инвестиционные риски (связанные с вероятностью недополучения прибыли в процессе реализации инвестиционных проектов, определяемой ставками доходности рискованных активов); валютные риски (специфическими инструментами управления которых выступают процентные свопы, опционы, фьючерсы). Согласно распространенному мнению финансовых аналитиков «опытные менеджеры покрывают валютный риск в той части, в которой он угрожает прибыльности или ликвидности, а не хеджируются на всю величину риска» [10, 17].

В современном мире приоритетными становятся стратегические риски, носящие системный характер и глобальные по охвату. К таким рискам следует отнести и риски, связанные с существованием неформального сектора экономики (НСЭ). Это, прежде всего, риск потери недооцененного валового внутреннего продукт (ВВП).

Оценка данного вида риска должна основываться на следующих характеристиках неформального сектора экономики:

-

– встроенность неформального сектора экономики в общую экономическую систему хозяйствования;

-

– искажение полноты и достоверности информации о макроэкономических показателях национальной экономики;

-

– неточность интерпретации реального состояния экономической системы и её статистических оценок на различных стадиях экономического цикла, особенно в нестабильный период развития;

-

– возможность возникновения кумулятивного эффекта «разрастания» негативных воздействий неформального сектора экономики на рынки факторов производства и товарные рынки.

Действие указанных факторов приводит к:

-

– сокращению масштабов функционирования формального сектора экономики;

-

– размыванию границ между двумя секторами;

-

– усилению дифференциации в доходах занятых по видам экономической деятельности в различных секторах экономики;

-

– нарушению принципов социальной справедливости по отношению к наемных работникам, занятым в неформальном секторе экономики;

-

– оттоку инвестиций из реального сектора экономики и формированию теневого капитала [2].

Между двумя секторами экономики существует большое количество взаимосвязей – конкурентных, технологических, макроэкономических, геополитических. Формальный и неформальный сектора национальной экономики охватывают одни и те же направления экономической деятельности (исключение составляет государственное управление и обеспечение военной безопасности; социальное страхование); используют одни и те же виды экономических ресурсов (труд, землю, капитал). Хозяйствующие субъекты обоих секторов функционируют в рамках одних и тех же товарных рынков в условиях регулятивной деятельности правительства. Взаимосвязанность указанных элементов увеличивает неопределенность в оценке и управлении рисками НСЭ [1, 11, 20]. В этом секторе практически невозможно применение механизмов снижения неопределенности – действий соответствующих государственных и региональных институтов, регулирующих экономику; методов контроля рисков, таких как разделение и передача риска на основе страхования и перестрахования.

Снижению риска функционирования неформального сектора экономики будет способствовать реальная оценка его масштабов и степени влияния на величину макроэкономических показателей – валового внутреннего продукта (ВВП), численности занятых в экономике, валового внутреннего продукта на душу активной части населения (либо на одного занятого). В настоящее время в основе оценки размера НСЭ заложена концепция трудовых отношений: исходя из характера трудовых отношений дается определение неформальной занятости и уточняются границы неформального сектора экономики [4, 7, 8]. Использование указанного подхода не позволяет рассчитать величину недооцененного ВВП, производимого в неформальном секторе экономики в условиях неформальной занятости.

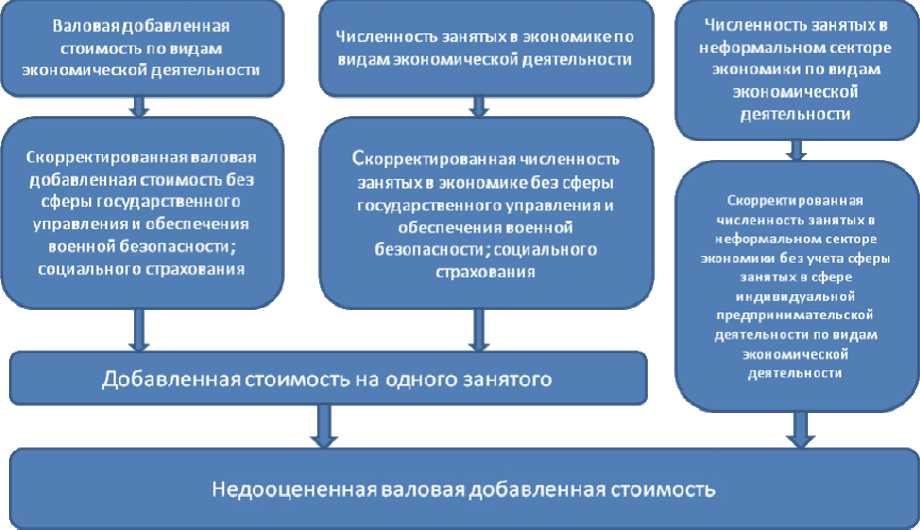

В отличие от названного алгоритма, отражающего определение численности занятых в НСЭ, последовательность проведения предлагаемого нами расчета представлена на схеме (рис. 1).

В качестве «отправной точки» взят показатель валовой добавленной стоимости по видам экономической деятельности (за 2010–2013 гг.). В процессе выполнения исследования использовались данные Федеральной государственной службы РФ (для получения значений добавленной стоимости), информация из статистического сборника «Экономическая активность населения России» (для определения числа занятых в экономике и занятых в неформальном секторе) и статистического сборника «Малое и среднее предпринимательство в России» (в целях определения численности заня- тых в сфере индивидуальной предпринимательской деятельности) [12–14].

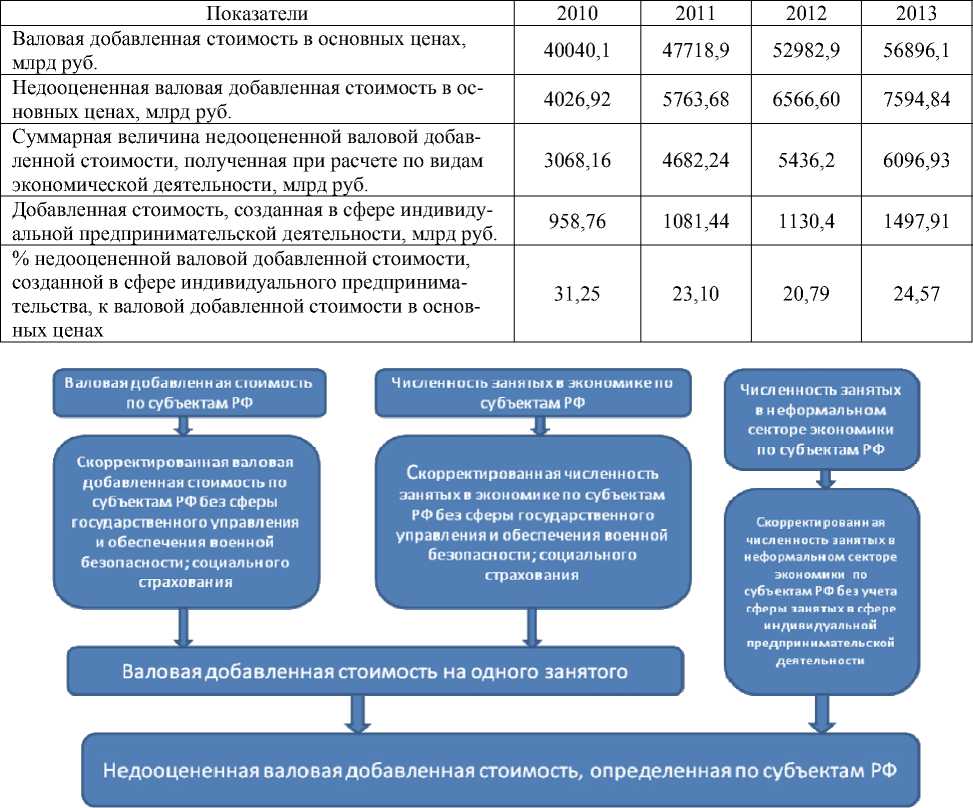

Выполняя последовательно все этапы расчетов, представленные на рис. 1, мы выяснили, что данные о величине добавленной стоимости, произведенной в сфере индивидуальной предпринимательской деятельности, в статистическом сборнике «Малое и среднее предпринимательство в России» отсутствуют. В качестве показателя, отражающего рассматриваемую деятельность, приводится объем оборота (выручки от продаж с учетом налогов и аналогичных платежей). Но названные показатели отнюдь не тождественны. Это усложняет определение величины недооцененной валовой добавленной стоимости. Используя предлагаемый алгоритм расчета и суммировав величины недооцененной валовой добавленной стоимости по видам экономической деятельности, мы получили меньшее значение, чем представленное в табл. 1. Разница между двумя значениями показателя недооцененной добавленной стоимости, произведенной в неформальном секторе экономики, и представляет собой добавленную стоимость, созданную в сфере индивидуальной предпринимательской деятельности (табл. 2).

Как видно из данных табл. 2 удельный вес недооцененного валового внутреннего продукта (ВВП), созданного в неформальном секторе экономики в сфере индивидуальной предпринимательской деятельности, по анализируемым годам колеблется от 31,25 до 24,57 %. При этом доля численности населения, занятого в этой же сфере, изменяется от 40,6 % в 2010 году до 32,9 % в 2013 году (по

Рис. 1. Расчет недооцененной валовой добавленной стоимости

Таблица 1

Расчет величины добавленной стоимости на 1-го занятого и недооцененной величины добавленной стоимости (по Российской Федерации)

|

Показатели |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Валовой внутренний продукт в рыночных ценах, млрд руб. |

41 276,8 |

38 807,2 |

46 308,5 |

55 967,2 |

62 176,5 |

66 190,1 |

|

Валовая добавленная стоимость в основных ценах, млрд руб. |

35 182,7 |

33 831,3 |

40 040,1 |

47 718,9 |

52 982,9 |

56 896,1 |

|

в том числе государственное управление и обеспечение военной безопасности; социальное страхование |

1 884,4 |

2 203,2 |

2 423,5 |

2 673,1 |

3 364,6 |

3 794,4 |

|

Валовая добавленная стоимость без сферы государственного управления и обеспечения военной безопасности; социальное страхование, млрд руб. |

33 298,3 |

31 628,1 |

37 616,5 |

45 045,7 |

49 618,3 |

53 101,7 |

|

Численность занятых в экономике, тыс. чел. |

71003 |

69410 |

69934 |

70857 |

71545 |

71391 |

|

в том числе государственное управление и обеспечение военной безопасности; социальное страхование |

5368 |

5522 |

5669 |

5467 |

5397 |

5259 |

|

Численность занятых в экономике без сферы государственного управления и обеспечения военной безопасности; социального страхования, тыс. чел. |

65635 |

63888 |

64265 |

65390 |

66148 |

66132 |

|

Добавленная стоимость на 1-го занятого, тыс. руб. |

507,3 |

495,1 |

585,3 |

688,9 |

750,1 |

803,0 |

|

Численность занятых в неформальном секторе экономики, тыс. чел. |

13 837 |

13 490 |

11 582 |

13 083 |

13 600 |

14 096 |

|

Численность занятых в сфере индивидуальной предпринимательской деятельности, тыс. чел. |

5385,9 |

5453,1 |

5647,1 |

5429,5 |

||

|

– в т. ч. фактически действующих индивидуальных предпринимателей и наемных работников |

4701,9 |

4716,5 |

4845,8 |

4637,5 |

||

|

Численность занятых в неформальном секторе экономики без учета занятых в сфере индивидуальной предпринимательской деятельности, тыс. чел. |

6880,1 |

8366,5 |

8754,2 |

9458,5 |

||

|

Недооцененная валовая добавленная стоимость в основных ценах, млрд руб. |

4026,92 |

5763,68 |

6566,60 |

7594,84 |

||

|

% недооцененной валовой добавленной стоимости к валовой добавленной стоимости в основных ценах |

10,06 |

12,08 |

12,39 |

13,35 |

численности фактически действующих индивидуальных предпринимателей и наемных работников). Данные по числу граждан, занимающихся предпринимательской деятельностью без образования юридического лица, но прошедших государственную регистрацию с учетом наемных работников, берутся из статистического сборника «Малое и среднее предпринимательство в России» [12].

Что касается данных по уточнению показателя численности, то необходимые данные содержатся в статистическом сборнике «Экономическая активность населения России» [15].

Нам представляется логичным в случае определения добавленной стоимости, созданной в неформальном секторе по субъектам РФ, применить аналогичный алгоритм расчета, который был нами предложен при уточнении объема недооцененной валовой добавленной стоимости по видам экономической деятельности для национальной экономики в целом (рис. 2).

Принятый же сегодня подход не отражает весь макроэкономический результат, полученный при функционировании неформального сектора экономики в виде добавленной стоимости, созданной в этом секторе.

Попытаемся сравнить полученные результаты расчетов с имеющимися выкладками, используемыми при формировании системы национальных счетов (СНС) [13].

Таблица 2

Сравнительные результаты расчетов недооцененной валовой добавленной стоимости (по Российской Федерации)

Рис. 2. Расчет недооцененной валовой добавленной стоимости по субъектам РФ

В настоящее время со стороны Федеральной службы государственной статистики разработана методика корректировки валовой добавленной стоимости, связанная с экономическими операциями, ненаблюдаемыми прямыми статистическими методами. Подобная корректировка охватывает теневое производство, незаконное производство, производство неформального сектора и производство домашних хозяйств [14]. При этом под производством неформального сектора понимается «производственная деятельность, осуществляемая некорпорированными предприятиями сектора домашних хозяйств, которые не зарегистрированы и/или размер которых по количеству занятых меньше определенного порогового значения и которые имеют какое-либо рыночное производство» [14]. Предложенная корректировка проводится службой государственной статистики, начиная с 2002 года. При этом расчеты осуществлялись в текущих ценах, а также в процентах к валовой до- бавленной стоимости по конкретному виду деятельности в разрезе перечисленных групп экономических операций. Отдельно выделяется величина процента по операциям, проводимым в неформальном секторе экономики, и операциям, связанным с производством домашних хозяйств для собственного конечного потребления. В соответствии с полученными данными процент выделенных экономических операций к валовой добавленной стоимости за анализируемые периоды (с 2002 по 2013 года) значительно снизился. Так, если в 2002 году данный показатель составлял 13,2 %, то к концу 2013 года он оказался равен 5,3 % [14]. Нам представляется, что доля валовой добавленной стоимости, созданной в неформальном секторе экономики (с учетом постоянного роста неформальной занятости), должна быть значительно выше, что и подтверждается выкладками, содержащимися в табл. 1 и 2.

Приведенные рассуждения позволили нам прийти к следующим выводам: исследование неформального сектора экономики нельзя считать на данный момент завершенным в силу существования целого ряда неточностей и противоречивых суждений. К подобного рода противоречиям, по нашему мнению, необходимо отнести:

-

- во-первых, неточности, встречающиеся в экономической литературе по вопросу определения неформального сектора экономики и теневой экономики, ряд авторов до сих пор отождествляют эти понятия;

-

- во-вторых, корректировки валовой добавленной стоимости, предложенные Федеральной службой государственной статистики не позволяют оценить в полном объеме величину добавленной стоимости, произведенную в неформальном секторе экономики;

-

- в-третьих, изучение неформального сектора экономики в настоящее время происходит вне рамок хозяйственного риска, порождаемого деятельностью этого сектора. Отсутствует и само понятие риска, связанного с функционированием неформального сектора экономики;

-

- в-четвертых, наиболее сложной задачей по-прежнему остается оценка неформального сектора региональной экономики с учетом созданной там добавленной стоимости.

Список литературы Проблема оценки масштабов неформального сектора отечественной экономики (на основе концепции трудовых отношений)

- Абель, Э. Макроэкономика/Э. Абель, Б. Бернанке. -5-е изд. -СПб.: Питер, 2008. -768 с.

- Авдийский, В.И. Теневая экономика и экономическая безопасность государства: учебное пособие/В.И. Авдийский, В.А. Дадалко. -2-е изд. -М.: Альфа-М: ИНФРА-М, 2012. -496 с.

- Барикаев, Е.Н. Управление предпринимательскими рисками в системе экономической безопасности. Теоретический аспект: монография/Е.Н. Барикаев, Н.Д. Эриашвили, В.З. Черняк. -2-е изд., перераб. и доп. -М.: ЮНИТИ-ДАНА: Закон и право, 2015. -159 с.

- Гимпельсон, В.Е. «Неформалы» в российской экономике: сколько их и кто они?: препринт WP3/2011/06/В.Е. Гимпельсон, А.А. Зудина; Нац. исследовательский университет «Высшая школа экономики». -М.: Изд. дом Высшей школы экономики, 2011. -60 с.

- Джилад, Б. Конкурентная разведка. Как распознать внешние риски и управлять ситуацией/Б. Джилад. -СПб.: Питер, 2010. -320 с.

- Заман Ариф. Репутационный риск: управление в целях создания стоимости/А. Заман; пер. с англ. Ю. Кострубова. -М.: ЗАО «Олимп-Бизнес», 2008. -416 с.

- Капелюшников, Р.И. Неформальная занятость в России: что говорят альтернативные определения?: препринт WP3/2014/04/Р.И. Капелюшников; Национальный исследовательский университет «Высшая школа экономики». -М.: Издательский дом «Высшей школы экономики», 2012. -84 с.

- Карпушкина, А.В. Институциональная среда социально-трудовых отношений (региональный аспект): монография/А.В. Карпушкина. -Челябинск: Издательский центр ЮУрГУ, 2011. -234 с.

- Кит, П. Управленческая экономика. Инструментарий руководителя: пер. с англ./П. Кит, Ф. Янг. -5-е изд. -СПб.: Питер, 2008. -624 с.

- Клири, Ш. Глобальные риски. Деловой успех в неспокойные времена/Ш. Клири, Т. Мальре; пер. с англ. -М.: Вопросы экономики, 2011. -223 с.

- Макконнелл, К.Р. Экономикс: принципы, проблемы и политика/К.Р. Макконнелл, С.Л. Брю. -Пер. 16-го англ. изд. -М.: ИНФРА-М, 2007. -164 с.

- Малое и среднее предпринимательство в России. 2013: стат. сб./Росстат. -М., 2013. -124 с.

- Национальные счета России в 2007-2014 годах: стат. сб./Росстат. -М., 2015. -304 с.

- Федеральная служба государственной статистики. -http://www.gks.ru/.

- Экономическая активность населения России (по результатам выборочных обследований). 2014: стат. сб./Росстат. -М., 2014. -143 с.

- Эллиот, Майкл. Основы финансирования риска/М. Эллиот; пер. с англ. и науч. ред. к.э.н. И.Б. Котлобовского. -М.: ИНФРА-М.: 2007. -136 с.

- Cleary, Sean. Global Risk: Business Success in Turbulent Times/Sean Cleary, Thierry Malleret. -Palgrave MacMillan Basingstoke, 2007. -288 p.

- Elliott, Michael W. Fundamentals of risk financing/Michael W. Elliott. -Malvern, Pa: American Institute for Chartered Property Casualty Underwriters/Insurance Institute of America, 2002. -100 p.

- Gilad, Benjamin. Early Warning: Using Competitive Intelligence to Anticipate Market Shifts, Control Risk, and Create Powerful Strategies. -AMACOM, 2004. -268 p.

- McConnell, Campbell R. Macroeconomics: principles, problems, and policies/Campbell R. McConnell, Stanley L. Brue. -17th ed. -New York: McGraw-Hill, 2008. -488 p.

- Macroeconomics/Andrew B. Abel, Ben S. Bernanke, Dean Croushore. -Pears Education, Addison Wesley, 2008.

- Managerial Economics. Economic tools for today’s decision makers. 7th Edition/Paul G. Keat, Philip K.Y. Young, Steve E. Erfle. -Prentice Hall, January 13, 2013. -624 p.

- Zaman, Arif. Reputational risk: how to manage for value creation/A. Zaman. -London: FT Prentice Hall, 2004 -286 p.