Проблемные аспекты применения контроллинга в системе управления на предприятиях

Автор: Нечеухина Надежда Семеновна, Мустафина Ольга Валерьевна

Рубрика: Экономика и финансы

Статья в выпуске: 2 т.16, 2022 года.

Бесплатный доступ

Статья посвящена вопросам перспективного научного направления теории и управления, которым является контроллинг в системе учетно-аналитического обеспечения на предприятиях. Контроллинг в настоящее время является актуальным направлением в экономической науке, чем и обусловлена значимость результатов представленного исследования. Цель исследования - сформировать новый научный взгляд, который положен в теоретические основы контроллинга в системе учетно-аналитического обеспечения управления. Для достижения цели были реализованы следующие задачи: 1) исследован генезис развития научных взглядов на контроллинг в зарубежной и отечественной науке; 2) выделены положения, которые являются базовыми основами функций контроллинга в системе учетно-аналитического обеспечения управления; 3) сформулирована авторская трактовка понятия «контроллинг», а также определены составные элементы контроллинга в системе учетно-аналитического обеспечения управления на предприятиях. В ходе проработки вопросов, которые обусловлены темой исследования, были использованы следующие эмпирические методы, к которым следует отнести: исследование различных источников информации; анализ полученных сведений, а также теоретические методы исследования - моделирование.

Контроллинг, система учетно-аналитического обеспечения, управление

Короткий адрес: https://sciup.org/147237420

IDR: 147237420 | УДК: 338.221

Problem aspects of the application of controlling in the management system at enterprises

The article is devoted to the issues of a promising scientific direction of Theory and Management, which is controlling in the system of accounting and analytical support at enterprises. Controlling is a new direction in economic science, and this is the reason for the relevance of the results of the presented research. The purpose of the study is to form a new scientific view, which is put into the theoretical foundations of controlling in the system of accounting and analytical management support. To achieve the goal, the following tasks have been implemented: 1) the genesis of the development of scientific views on controlling in foreign and Russian science has been investigated; 2) the provisions that are the basic foundations of controlling functions in the system of accounting and analytical support of management are highlighted; 3) the author's interpretation of the concept of controlling is formulated, and the constituent elements of controlling in the system of accounting and analytical support of management at enterprises are determined. In the course of working on the research-stated questions, the following empirical methods have been used: studying of various sources of information; analysis of the information obtained, as well as theoretical research methods (modeling).

Текст научной статьи Проблемные аспекты применения контроллинга в системе управления на предприятиях

Процесс управления на предприятиях требует комплексного решения проблемных аспектов с использованием инструментов учетно-аналитического обеспечения. Проблемные аспекты в практике финансово-хозяйственной деятельности на предприятиях возникают под воздействием внутренних и внешних факторов как прямого, так и косвенного влияния. Поэтому в системе учетноаналитического обеспечения на предприятиях необходимо использовать инструмент - контроллинг, который обеспечивает своевременное выявление неблагоприятных тенденций развития на предприятиях, а также способствует выявлению причин этих неблагоприятных тенденций. Таким образом, контроллинг в системе учетно-аналитического обеспечения управления - это инструмент, позволяющий оперативно выявлять причины возможных неблагоприятных тенденций развития, а также факторов, оказывающих непосредственное влияние на такое развитие. Поэтому контроллинг в системе учетно -аналитического обеспечения управления на предприятиях имеет особое значение. Актуальность темы исследования определяется ролью и значением контроллинга в системе учетно -аналитического обеспечения управления на предприятиях. Цель исследования заключается в выработке концепции контроллинга в системе учетно-аналитического обеспечения управления на предприятиях. Для достижения поставленной цели были реализованы следующие задачи: во-первых, исследованы теоретические подходы к определению и содержанию контроллинга; во-вторых, определена роль контроллинга в системе учетно -аналитического обеспечения управления на предприятиях; в-третьих, сформулированы и научно обоснованы концептуальные положения концепции контроллинга в системе учетно -аналитического обеспечения управления на предприятиях. Практическая значимость результатов исследования заключается в выработке научно обоснованных положений, позволяющих развить теоретические и методологические основы построения контроллинга в системе учетно -аналитического обеспечения управления на предприятиях.

Теоретическое обоснование контроллинга в экономической науке

Термин «контроллинг» произошел от английского «to control» (контролировать, управлять регулировать, руководить), однако слово «контроллинг» в англоязычных странах практически не используется. В США и Великобритании больше применяется термин «управленческий учет» (managerial accounting, management accounting). В современной экономической зарубежной литературе встречаются различные точки зрения в отношении определения направлений контроллинга (табл. 1).

Таким образом, анализ высказываний зарубежных ученых в отношении направления контроллинга, позволяет сделать вывод, что контроллинг ориентирован на стратегические перспективы развития и в основу контроллинга положена философия доходности, которая ориентирована исходя из следующих положений: 1) организация мышления и действий работников предприятия на прибыль и рентабельность; 2) необходимость контроля затрат, издержек и расходов и мероприятий по их оптимизации как непрерывного процесса, обеспечивающего прибыль и доходность; 3) ориентация на потребителя продукции, работы (услуги) предприятия и на доходы, получаемые от их реализации; 4) приращение стоимости активов и стоимости собственного капитала предприятия за счет оптимизации расходов и максимизации доходов, что обеспечивает достижение стратегических целей финансового управления.

Таблица 1 Зарубежные научные направления контроллинга [11]

|

Автор |

Мнение автора в отношении направления |

|

Э. Майер |

Руководящая концепция эффективного управления фирмой и обеспечения ее долгосрочного существования |

|

Р. Манн |

Система управления |

|

П. Хорват |

Управление прибылью; функция организованная в поддержку руководства |

Основной причиной появления контроллинга называют промышленный рост в США в конце XIX - начала XX ст., который вызвал осложнение процессов планирования и появление новых подходов к планированию. В 1931 году в США был основан Институт контролеров, который представлял профессиональную организацию по систематизации задач контроллинга (табл. 2).

Таким образом, контроллинг базируется на предписаниях профессиональной организации США и представляется как процесс определения целей планирования и контроля в смысле управления и регулирования, что включает в себя различные финансовые аспекты.

В начале 50-х годов прошлого столетия опыт контроллинга профессиональной организации США распространился во многих странах Европы. В основном особую известность в экономической науке имеют модели американской и немецкой экономической школы. Американская модель контроллинга включает в себя такие составляющие элементы, как: 1) планирование; 2) информационный менеджмент и отчетность; 3) специальные экономические задачи; 4) внутренний учет; 5) финансовая бухгалтерия; 6) налоги и страхование; 6) информационные технологии [13].

В свою очередь немецкая модель контроллинга включает в себя следующие элементы: 1) пла-

Таблица 2

Основные задачи по классификации Института контроллинга [2, 3]

Современный этап развития исследуемой области научного познания, характеризуется разработкой концепции контроллинга. В настоящее время в экономической литературе можно встретить различные точки зрения на концепцию контроллинга. Так, координирующая концепция контроллинга, которая выдвинута Х.-Ю. Купером, Й. Вебером и Д. Шнайдером, позволяет говорить, что «…контроллинг рассматривается как координатор управления предприятием…» и поэтому его следует рассматривать «единым управленческим зон- том» [22]. Многие придерживаются зарубежной концепции «учетного контроллинга», которая выдвинута Р. Манн, Э. Майер и А. Дайле, и заключается в использовании информации бухгалтерского учета в стоимостных показателях деятельности предприятия [12]. А.М. Карминский, Н.И. Оленев, А.Г. Примак рассматривают контроллинг как «концепцию управления и образ мышления» [7]. Контроллинг для других исследователей это либо «явление, а также направление экономической работы» [8], либо философия и образ мышления [19]. По мнению Н.С. Нечеухиной «контроллинг интегрирует учет, планирование, контроль, анализ, мониторинг и информационное обеспечение в единую систему» [15]. Таким образом, всю совокупность научных позиций в отношении концепции контроллинга, можно разделить на три группы, такие как: 1) контроллинг - интегрирующая функция в систему учета; 2) контроллинг -приоритетная ориентация на обеспечение менеджмента информацией, необходимой для принятия решений; 3) контроллинг - координация, планирование и контроль.

Результаты и обсуждение

Несмотря на выработанные концепции контроллинга, которые раскрываются в экономической литературе, до настоящего времени нет согласованного определения понятия «контроллинг»; при этом к самому определению «контроллинг» используются различные подходы, такие как: 1) системный подход; 2) функциональный подход; 3) процессный подход; и др. (табл. 3).

Таблица 3

Обзор подходов к формированию определения понятия «контроллинг»

|

Научный подход |

Представители |

Общие положения |

|

Системный подход |

Л.А. Малышева [11], Р. Манн и Э. Майер [12], И.М. Подмолодина, В.П. Воронин и Е.М. Коновалова [18], С.Г. Фалько [20], Х.Й. Фольмут [21] и др. |

Контроллинг представляет подсистему общей системы управления предприятием, которая осуществляет ориентированное воздействие на результат управления посредством инструментария стратегического и оперативного контроллинга с целью обеспечения непрерывного потока информации о состоянии внутренней и внешней среды предприятия в целях принятия своевременного управленческого решения. Контроллинг обеспечивает оптимальное соотношение эффективности («затраты - результаты») и результативности деятельности («ограниченные ресурсы - безграничные потребности») |

|

Функциональный подход |

И.В. Антонов [1], Е.А. Ананькина, С.В. Данилочкини Н.Г. Данилочкина [9], Г. Пич и Э. Шерм [17], и др. |

Контроллинг является подсистемой наблюдения и одновременно контролирующей подсистемой, поскольку концентрирует внимания и управляющие действий на проблемных и приоритетных направлениях финансово-хозяйственной деятельности на предприятиях посредством своевременного выявления отклонений фактических результатов от плановых (прогнозных) и нормативных показателей |

|

Процессный подход |

А. Дайле [4], А.М. Карминский, Н.И. Оленев, А.Г. Примак [10], В.Б. Ивашкевич [5] и др. |

Контроллинг представляет собой процесс сбора и обработки информации о финансово-хозяйственной деятельности предприятия на всех стадиях его жизненного цикла, с использованием инструментов, таких как: анализ информации, планирование показателей и контроль за достижений (тактических и стратегических целей) |

Таким образом, с учетом системного подхода к контроллингу его объектами, с одной стороны, являются результаты деятельности на предприятиях, которые характеризуются определенным набором качественных и количественных, а также финансовых и нефинансовых показателей, а с другой стороны, это управленческие решения и соответствующие действия центров ответственности (центров управления) на предприятиях (центр затрат, центр доходов (продаж), центр прибыли, центр инвестиций).

В качестве субъектов контроллинга могут выступать руководители перечисленных центров ответственности, а также лица, в чьи должностные обязанности включена функция контроля. Согласно функциональному подходу контроллинг представляется как самостоятельная подсистема, которая обеспечивает реализацию отдельных направлений финансово-хозяйственной деятельности по плановым показателям. Применение процессного подхода к контроллингу позволяет рассматривать процесс с точки зрения формирования синтетических и аналитических показателей, что является примером конструктивного управления. Поэтому наша авторская позиция заключается в применении интегрированного подхода к формированию понятия и концепции контроллинга, такая точка зрения обусловлена в следующем: во-первых, контроллинг - это подсистема, входящая в систему учетно-аналитического обеспечения управления;

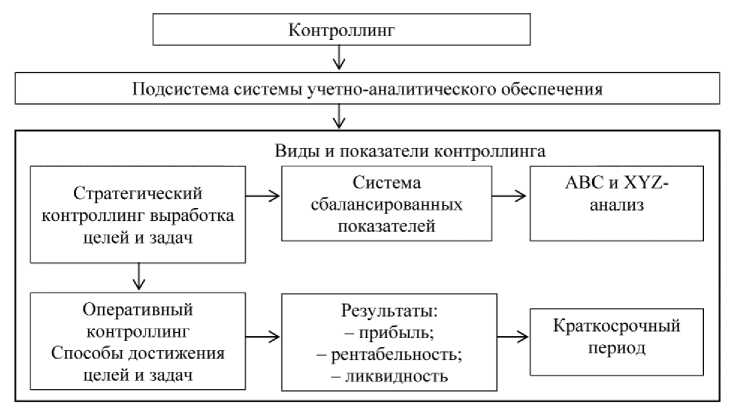

во-вторых, в состав этой подсистемы включены составляющие стратегического и оперативного горизонта управления; в-третьих, для наиболее эффективного контроллинга необходимы объединение и координация видов финансово-хозяйственной деятельности на предприятиях, для достижения выработанных стратегических и оперативных целей развития как предприятия в целом, так и его отдельных структурных подразделений. На рис. 1 представлено авторское понимание контроллинга.

Система учетно-аналитического обеспечения управления на предприятиях представляет «…сложный механизм, объединяющий процессы различных видов учета, экономического анализа, планирования, бюджетирования и контроля с целью информационного обеспечения различных пользователей о состоянии финансовых аспектов...» [16]. В системе учетно-аналитического обеспечения управления подсистема контроллинга представлена организационной структурой, состоящей из трех уровней или трех возможных горизонтов. Стратегический контроллинг ориентирован на стратегические цели предприятия. Поэтому его основной целью является «...обеспечение выживаемости предприятия и контроль (отслеживание) движения к параметрам стратегической цели…». Оперативный контроллинг представлен информационно-аналитической информацией, которая используется менеджментом на

Рис. 1. Контроллинг в системе учетно-аналитического обеспечения управления (авт.)

предприятиях для координации принимаемых решений, обеспечивающих достижение стратегической цели. Поэтому основной целью оперативного контроллинга является достижение параметров стратегического развития, что представляется системой сбалансированных показателей. Зарубежный опыт системы сбалансированных показателей, используемых в контроллинге, характеризуется показателями, которые обеспечивают снижение затрат и способствуют максимизации доходов и финансовых результатов, такая точка зрения и обеспечивает достижение стратегических целей [14].

Сбалансированная система показателей в классическом варианте, разработанная Нортоном и Капланом, представлена в четырех диапазонах, таких как: 1) финансовые результаты; 2) работа с клиентами; 3) организация внутренних бизнес-процессов; 4) инновации, обучение и организационное развитие [6]. Следует обратить внимание на то обстоятельство, что для отечественной практики существуют и другие точки зрения в отношении диапазонов системы сбалансированных показателей. Это продиктовано стратегическими приоритетами государства, такими как устойчивое развитие и обеспечение конкурентоспособности для достижения стратегических целей [23]. Ограничиваясь классическим вариантом системы сбалансированных показателей, можно выделить основные причинно-следственные связи, которые обеспечивают достижение стратегических целей контроллинга (рис. 2).

Таким образом, контроллинг в учетноаналитическом обеспечении управления - это система, при помощи которой процесс управления на предприятиях обеспечивается необходимой информацией стратегического и оперативного характера; при этом существует определенная взаимосвязь между видами контроллинга. Так, стратеги- ческий контроллинг определяет цели и задачи деятельности на предприятиях для оперативного контроллинга, что позволяет выработать целевые ориентиры достижения желаемого состояния. При этом оперативный контроллинг обеспечивает фиксацию сложившихся результатов и позволяет сформировать и оценить систему сбалансированных показателей.

Выводы, заключение и направления дальнейших исследований

Контроллинг в системе учетно-аналитического обеспечения управления на предприятиях -это наиболее действенный инструмент, который обеспечивает управление различными видами информации, на основании которой имеется возможность анализа и оценки достигнутых результатов. При этом контроллинг не надо смешивать с финансовым и управленческим анализом. По нашему мнению, контроллинг в системе учетно-аналитического обеспечения управления характеризуется следующими элементами:

-

1. Целевые установки контроллинга - количественные и качественные критерии системы сбалансированных показателей, которые позволяют оценить степень достижения целей деятельности на предприятиях.

-

2. Планирование количественных и качественных критериев системы сбалансированных показателей. Контроллинг участвует в разработке методики оценки и контроля показателей.

-

3. Формирование оперативных данных в системе управленческого учета, которые ориентированы на потребности управления.

Таким образом, контроллинг в системе учетно-аналитического обеспечения управления на предприятиях представлен потоком необходимой информации с целевыми показателями достижения и фиксацией сложившихся результатов.

Рис. 2. Причинно-следственные связи системы сбалансированных показателей в контроллинге (авт.)

Направления дальнейших исследований представленной области научного познания будут направлены на выработку методов и методики контроллинга в системе учетно-аналитического обес- печения управления на предприятиях. Приоритет исследования будет направлен на выработку положений стратегического, оперативного и текущего контроллинга.

Список литературы Проблемные аспекты применения контроллинга в системе управления на предприятиях

- Антонов И.В. Концепция контроллинга и практика применения // МСФО и МСА в кредитной организации. 2008. № 3. С. 31-34.

- Бизнес-контроллинг: учебное пособие / О.В. Буреш, Л.Ю. Гербеева, Н.В. Чигрова, Л.А. Солдатова. Оренбург: Оренбургский государственный университет, ЭБС АСВ, 2013. 146 с.

- Башкатова Ю.И. Контроллинг: учебное пособие. М.: Евразийский открытый институт, 2009. 104 с.

- Дайле А. Практика контроллинга: пер. с нем. / под. ред. М.Л. Лукашевича, Е.Н. Тихоненковой. М.: Финансы и статистика, 2001. 336 с.

- Ивашкевич В.Б. Проблемы теории управленческого учета и контроллинга // Международный бухгалтерский учет. 2015. № 7(349). URL: http://cyberleninka.ru/artide/n

- Каплан Роберт С., Нортон Дейвил П. Сбалансированная система показателей. От стратегии к действию. 3-е изд., испр. и доп. / [пер. с анг. М. Павловой]. М.: Олимп-Бизнес, 2017. 320 с.

- Контроллинг в бизнесе. Методические и практические основы построения контроллинга в организациях / А.М. Карминский и др.; под ред. А.М. Карминского. М.: Финансы и статистика, 2002. 256 с.

- Контроллинг как инструмент управления предприятием / Е.А. Ананькина, С.В. Данилочкин, Н.Г. Данилочкина и др.; под общ. ред. Н.Г. Данилочкиной. М.: ЮНИТИ, 2003. 279 с.

- Контроллинг как инструмент управления предприятием / Е.А. Ананькина, С.В. Данилочкин, Н.Г. Данилочкина и др.; под ред. Н.Г. Данилочкиной. М.: Аудит; ЮНИТИ, 1998. 279 с.

- Контроллинг в бизнесе: методические основы построения контроллинга в организациях / А.М. Карминский, Н.И. Оленев, А.Г. Примак и др. М.: Финансы и статика, 1998. 256 с.

- Малышева Л.А. Контроллинг: рецепт успеха? // Предприниматель-ПРОФИ. 2002. № 6(32). С. 27-28.

- Манн Р., Майер Э. Контроллинг для начинающих: пер. с нем. / под. ред. В.Б. Ивашкевича. М.: Финансы и статика, 1995. 304 с.

- Мицкевич А.А. Функциональные методы калькуляции полной себестоимости: основы АВС-costing // Экономика и жизнь. 2007. № 07 (9169). URL: https://www.eg-online.ru/article/58000/ (дата обращения: 15.10.2021).

- Мустафина О.В., Нечеухина Н.С. Учетно-аналитическое обеспечение системы сбалансированных показателей деятельности коммерческого предприятия // Бухгалтерский учет, анализ и аудит: современное состояние и перспективы развития: материалы XI Международной научно-практической конференции, Екатеринбург, 20 апреля 2020 года. Екатеринбург: Уральский государственный экономический университет, 2020. С. 165-167.

- Нечеухина Л.С., Полозова Н.А. Контроллинг как инструмент управления в строительных холдингах // Международный бухгалтерский учет. 2012. № 20 (218). С. 17-23.

- Нечеухина Н.С., Мустафина О.В., Куклина Л.Н. Концептуальные основы финансовой составляющей конкурентоспособности экономических субъектов // Журнал экономической теории. 2020. Т. 17. № 2. С. 346-360. DOI: 10.31063/2073-6517/2020.17-2.9

- Пич Г., Шерм Э. Уточнение содержания контроллинга как функции управления и его поддержки // Проблемы теории и практики управления. 2001. № 3. С. 102-107.

- Подмолодина И.М., Воронин В.П., Коновалова Е.М. Подходы к оценке экономической безопасности предприятия // Вестник ВГУИТ. 2012. № 4. С. 156-161.

- Фалько С.Г. Контроллинг для руководителей и специалистов. М.: Финансы и статистика, 2008. 272 с.

- Фалько С.Г., Асадуллин Р.А. Перспективы развития контроллинга // Контроллинг: технологии управления. 2006. № 3 (19). С. 10-13.

- Фольмут Х.Й. Инструменты контроллинга от А до Я: пер. с нем. / под. ред. М.Л. Лукашевича, Е.Н. Тихоненковой. М.: Финансы и статистика, 2001. 288 с.

- Küpper H.-U. Controllig: Konzeption, Aufgaben und Instrumente / H.-U. Kupper. 3, uberarb. underw. Aufl. Stuttgart: Schaffer-Poeschel Verlag, 2001. 559 s.

- Necheukhina N., Mustafina O. Concept of a Sustainable Economy of a Trade Enterprise // E3S Web of Conferences: 1. Yekaterinburg, 2020. P. 03005. DOI 10.1051/e3sconf/202020803005.