Проблемные аспекты реализации механизма применения таможенных пошлин во внешней торговле металлоизделиями с целью обеспечения экономической безопасности Российской Федерации

Автор: Евдокименко Е.С., Кхатри Т.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 9 (73), 2022 года.

Бесплатный доступ

В ходе работы авторами проведён анализ внешней торговли товарами из чёрных и цветных металлов. В ходе исследования были изучены особенности применения таможенных пошлин и налогов относительно металлоизделий в целях обеспечения стабильного развития отрасли и повышения уровня экономической безопасности. С помощью ретроспективного анализа выявлены проблемные аспекты механизма образования таможенных пошлин и налогов, а также иных мер таможенно-тарифного регулирования внешнеторговой деятельности. На основе метода прототипирования предложен ряд мер по адаптации применения системы таможенных пошлин и налогов в части металлоизделий, с помощью которого возможно увеличение потенциала отрасли производства металлоизделий в Российской Федерации как для нужд отечественных потребителей, так и для целей внешнеторговой деятельности.

Металлоизделия, таможенные пошлины, налоги, таможенные платежи, металлургическая отрасль, лом черных металлов, металлический прокат

Короткий адрес: https://sciup.org/140295539

IDR: 140295539 | УДК: 339.543

Problematic aspects of the implementation of the mechanism for the application of customs duties in foreign trade of metal products in order to ensure the economic security of the Russian Federation

In the course of the work, the authors conducted an analysis of foreign trade in ferrous and non-ferrous metals. In the course of the study, the peculiarities of the application of customs duties and taxes on metal products were studied in order to ensure the stable development of the industry and increase the level of economic security. With the help of a retrospective analysis, problematic aspects of the mechanism of formation of customs duties and taxes, as well as other measures of customs and tariff regulation of foreign trade activities are identified. Based on the prototyping method, a number of measures have been proposed to adapt the application of the system of customs duties and taxes in terms of metal products, with the help of which it is possible to increase the potential of the metal products industry in the Russian Federation both for the needs of domestic consumers and for the purposes of foreign trade.

Текст научной статьи Проблемные аспекты реализации механизма применения таможенных пошлин во внешней торговле металлоизделиями с целью обеспечения экономической безопасности Российской Федерации

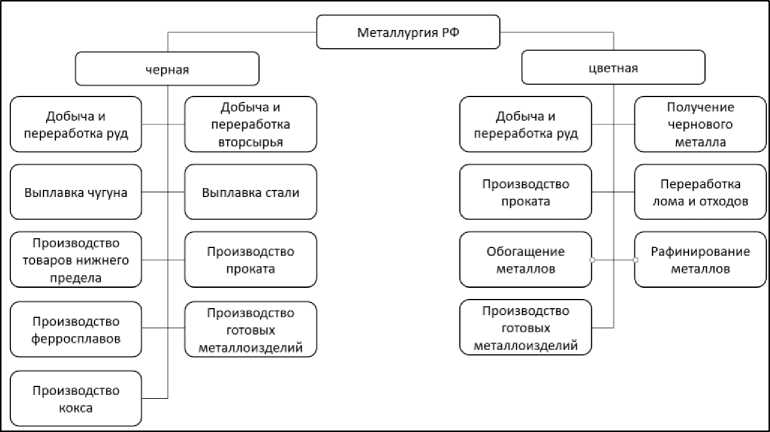

Ситуация, сложившаяся во внешнеторговой деятельности РФ (далее – ВТД), обусловленная глобальными изменениями на геополитической арене, свидетельствует о возникновении угрозы экономической безопасности РФ в различных производственных отраслях, в том числе – в части производства товаров из черных и цветных металлов. Металлургия как отдельная отрасль составляет небольшую часть ВВП (в 2021 г. примерно 6,2%), но при этом она остается стратегически важным ориентиром развития ввиду сравнительно большого потенциала в отрасли черной и цветной металлургии, а также является базовой отраслью для промышленности, строительной отрасли и топливноэнергетического комплекса. Вместе с такими отраслями металлургическое производство составляет примерно 58% ВВП. Металлургическая отрасль включает множество подчиненных подотраслей, среди которых одним из важнейших является производство металлоизделий нижнего и среднего предела (прокат, листы, плиты, трубы, трубки) и готовых металлоизделий как из черных, так и из цветных металлов (рис. 1).

Рис. 1. Структура металлургического комплекса РФ

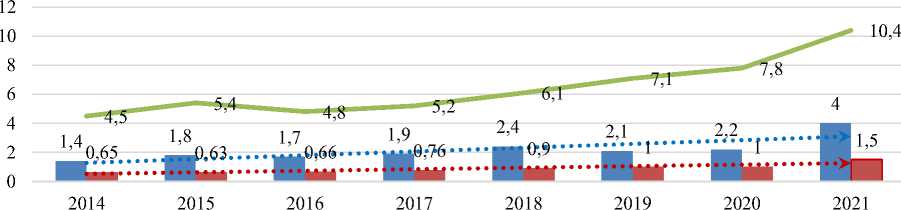

Для самой отрасли немаловажным фактором развития является сектор внешней торговли товарами различной степени обработки, что продемонстрировано на рис. 1. Так, в течение 8 лет можно наблюдать устойчивую тенденцию к росту внешнеторгового оборота в денежном измерении, сопровождаемого долгосрочным ростом объемов производства таких изделий в РФ несмотря на ряд внешних факторов, тормозящих развитие экономики (в том числе – пандемия COVID-19).

экспорт импорт производство

Линейная (экспорт) Линейная (импорт)

Рис. 2. Динамика импорта, экспорта и производства металлургических товаров в РФ 2014-2021 гг. (в трлн руб.)

Ввиду оказания санкционного давления на РФ со стороны стран Европы, США и Японии целесообразно проанализировать влияние внешнеторговых ограничений в отношении товаров металлургической отрасли РФ.

Таблица 1

Сведения о введенных мерах ограничения ВТД в отношении российских товаров из черных и цветных металлов различной степени обработки

|

Код ТН ВЭД (товарные позиции) |

Страна/cоюз стран |

Направление |

Мера |

|

73 |

ЕС |

Экспорт в РФ |

Запрет на продажу, поставку, передачу или экспорт товаров в РФ |

|

72-82 |

ЕС |

Экспорт в РФ |

Запрет на продажу, поставку, передачу или экспорт товаров, которые могут способствовать, в частности, укреплению российских промышленных мощностей |

|

72-73 |

ЕС |

Импорт из РФ |

Запрет на импорт, покупку или трансфер из России изделий из черных металлов |

|

76 78 |

ЕС |

Импорт из РФ |

Запрет на импорт, покупку или трансфер из России товаров, которые приносят России значительные доходы |

|

73 83 |

США |

Экспорт в РФ |

Запрет на экспорт, реэкспорт, продажу или поставку, прямо или косвенно, из Соединенных Штатов или лицом Соединенных Штатов, где бы оно ни находилось, предметов роскоши и любых других предметов, которые могут быть определены министром торговли по согласованию со статс-секретарем и министром финансов, любому лицу, находящемуся в Российской Федерации |

|

72-74 76 78 |

Великобритания |

Импорт из РФ |

Применение ставки ввозной таможенной пошлины в размере 35% от таможенной стоимости |

|

73-76 81-82 |

Япония |

Экспорт в РФ |

Запрет экспорта в Россию товаров двойного назначения |

|

26 72-82 |

Чехия |

Экспорт в РФ |

Запрет на продажу, поставку, экспорт и транзит товаров, физическим или юридическим лицам, учрежденным в Российской Федерации, включая ее исключительную экономическую зону и ее континентальный шельф. |

|

72-73 |

Чехия |

Импорт из РФ |

Ввоз, транспортировка и покупка стальной продукции, происходящей или ввозимой из Российской Федерации, запрещены |

|

26 |

Австрия |

Экспорт в РФ |

Запрет экспорта в Россию алюминиевых руд (включая бокситы), глинозема и сопутствующих товаров |

|

73 82 |

Канада |

Экспорт в РФ |

Запрет на экспорт, продажу, поставку или отправку товаров в Россию или любому лицу в России для использования в следующих видах деятельности: (действуют с 2014 г.) |

добыча нефти на глубине более 500 м;

сланцевой нефти |

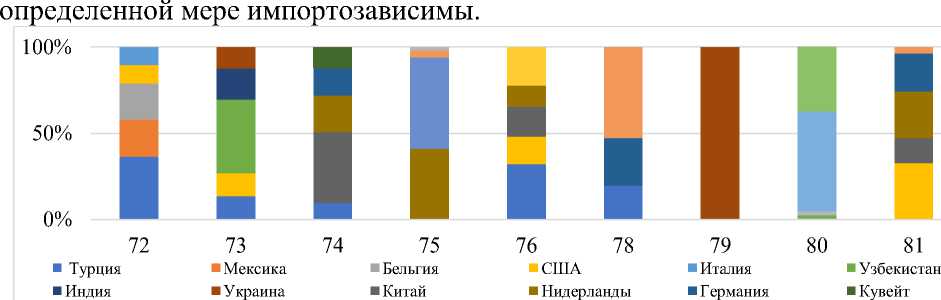

Анализ санкционных мер в отношении металлоизделий из РФ говорит о закрытии крупных рынков сбыта товаров из металлов различной глубины обработки с одной стороны (рис. 3) и ограничению ввоза такой продукции, используемой в отраслях нефтедобычи, нефтепереработки, оборонной промышленности и других производственных отраслях РФ, которые в

Финляндия

Швейцария

Польша

Япония

Эстония

Британия

Рис. 3. Структура экспорта товаров из черных и цветных металлов по группам ТН ВЭД ЕАЭС в 2021г. (в %)

Представленная структура экспорта металлоизделий говорит о потере ряда основных рынков сбыта товаров 72, 73, 75, 76, 78, 79 и 81 групп ТН ВЭД ЕАЭС, при этом ситуация может быть усугублена ввиду наличия стран ЕС, которые имеют большую долю в экспорте из РФ таких товаров и потенциально могут ввести на них торговые ограничения. В связи с обозначенными тенденциями очевидна необходимость оперативной диверсификации внешнеторговых потоков. Одним из драйверов такого процесса может стать система внешнеторговых регуляторов, к которым относятся таможенные пошлины и налоги, взимаемые при ввозе товаров на ТТ ЕАЭС.

Ввиду необходимости оперативного насыщения рынка металлоизделий РФ помимо стимулирования развития собственного производства таких товаров целесообразно временное сокращение ставок ввозных таможенных пошлин на востребованные в РФ товары высокой степени обработки. Так, Решением Коллегии ЕЭК от 19 апреля 2022 г. №66 установлены ставки на ряд металлоизделий, сниженные по сравнению со ставками, установленными ранее в ЕТТ ЕАЭС: изделия из белой жести, цепи противоскольжения, винты, болты, гайки, аэрозольные емкости и др.

Так же в целях развития собственных производственных мощностей применимы меры по обнулению ввозных таможенных пошлин на отдельные сырьевые товары, используемые в производстве металлоизделий. Так, с 01.04.2022 обнулена ставка на штейн медный медь цементационную (Решение Коллегии ЕЭК №44), снижена ставка на Марганец необработанный (Решение Коллегии ЕЭК №66),

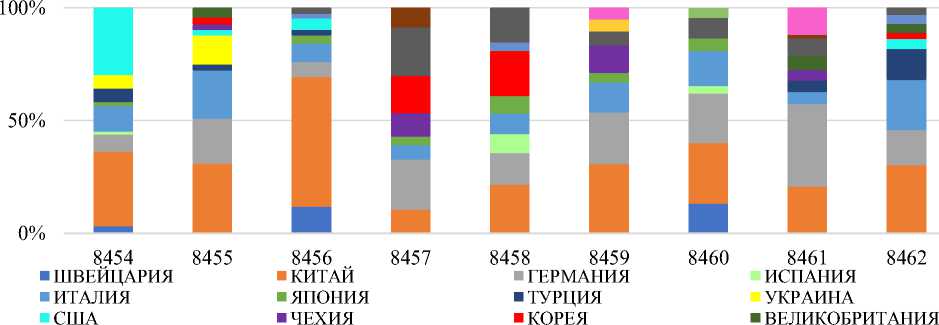

Для отрасли РФ в сложившейся ситуации одним из стратегически важных направлений развития является перепрофилирование экспортоориентированных предприятий на производство товаров из черных и цветных металлов высокой добавленной стоимости. Данный качественный этап развития позволит в ближайшее время направить внешнеторговый поток на внутренний рынок и впоследствии сместить товарную структуру ВТД к экспорту конкурентоспособных готовых металлоизделий. Первым шагом при реализации такой стратегии является обновление основных фондов, что довольно затруднительно в рамках санкционного давления (рис. 4).

■ АВСТРИЯ ■ ТАЙВАНЬ ■ ФРАНЦИЯ ■ ФИНЛЯНДИЯ

Рис. 4. Географическая структура импорта металлургического оборудования в РФ по товарным позициям ТН ВЭД ЕАЭС в 2021 г. (в долл. США)

Для насыщения производственной базы рационально применять льготы в виде освобождения от уплаты НДС станков и оборудования, что реализовано в ПП РФ от 30.04.2009 №372, но при анализе динамики поправок к данному перечню (рис…) видна негативная тенденция к сокращению льготных товаров. Как видно из рис. …, многие станки ввозятся из КНР, поэтому целесообразно временно расширить перечень с целью единоразового пополнения фонда основных средств отрасли для дальнейшего ее развития, при этом риск активизации ввоза таких товаров из недружественных стран минимален ввиду ограничений ВТД с их стороны

Адаптация вывозных таможенных пошлин целесообразна в части регулирования экспорта лома металлов, который является основным сырьем для черной металлургии. До 2021 года на экспорт лома черных металлов была обозначена комбинированная ставка, специфическая часть которой имела защитную роль, а адвалорная – фискальную, при этом специфическая часть была номинальной – 5 евро за 1000 кг., что создавало проблемы для металлургии РФ и ЕАЭС в виде уменьшения сырьевой базы ввиду активного ее вывоза и роста конкуренции на внутренних рынках готовых металлоизделий РФ со стороны иностранных производителей, использующих в производстве российское сырье, низкая цена которого позволяла оказывать демпинговое давление на российский рынок.

В дальнейшем, для сдерживания цен и сокращения экспорта специфическая часть была несколько раз повышена с 5 до 45, а затем до 70 евро за 1000 кг., что показано в таблице. 2.

Таблица 2

Динамика ставки вывозной таможенной пошлины на лом черных металлов (код ТН ВЭД 7204 30 000 0)

|

Дата начала применения ставки |

Ставки вывозной таможенной пошлины на лом черных металлов (код ТН ВЭД 7204 30 000 0) |

Срок действия ставки |

|

10.01.2021 |

5, но не менее 5 евро за 1000 кг |

До конца действия редакции ЕТТ ЕАЭС |

|

31.01.2021 |

5 процентов, но не менее 45 евро за 1000 кг |

180 дней |

|

25.07.2021 |

5 процентов, но не менее 70 евро за 1000 кг |

180 дней |

Дальнейший анализ динамики экспорта лома свидетельствует о тенденции роста данного показателя, что говорит о невыполнении защитной функции вывозной таможенной пошлины. При этом 30.06.2022 истекает срок временного повышения таких ставок на лом, что может негативно сказаться на отечественном производстве металлоизделий, в связи с чем целесообразно не только продлить действие временной ставки вывозной пошлины на лом черных металлов, но и повысить ее специфическую часть с одновременным введением тарифной квоты на количество лома, которое одновременно позволит сохранить часть внешнеторгового сектора и прибыли экспортеров и создать реально функционирующий заслон при вывозе сырьевой базы отрасли производства металлической продукции, что в среднесрочной перспективе позволит перейти таким экспортерам на производство и реализацию за рубежом товаров среднего и верхнего предела несырьевого неэнергетического экспорта. Такие варианты развития производства металлоизделий в РФ невозможны без мер государственной поддержки металлургического комплекса.

Помимо реализации эффективного механизма регулирования ВТД металлоизделиями посредством таможенных пошлин и налогов в целях развития собственных металлургических мощностей при локализации производства со стороны государства в части таможенного регулирования применяется ряд вспомогательных мер, которые во взаимодействии с реализацией исследуемой системы адаптации механизма таможенных пошлин и налогов в части внешнеторгового оборота металлоизделий образуют единый механизм формирования предложения на рынке металлоизделий из внешних и внутренних источников. К таким мерам относится:

-

1. Предоставление тарифной льготы в отношении технологического оборудования, комплектующих и запчастей к нему, сырья и материалов, ввозимых для исключительного использования на территории РФ в рамках реализации инвестпроектов, соответствующих приоритетному виду деятельности (сектору экономики) РФ.

-

2. Исключается необходимость предоставлять обеспечение исполнения обязанности по уплате таможенных пошлин и налогов для участников ВЭД, осуществляющих свою деятельность менее года.

-

3. Компании, которым в рамках реализации нацпроекта «Международная кооперация и экспорт» предоставлена господдержка, смогут продлить на два года договоры о предоставлении господдержки, заключенные до 31 марта 2022 года.

Данный перечень является открытым и может быть дополнен иными мерами поддержки вне сферы таможенного дела. Так, Правительство выделило 80 млрд руб. на льготные кредиты системообразующим предприятиям промышленности и торговли. В рамках новой программы таким организациям доступны кредиты по льготной ставке 11% годовых на поддержание текущей деятельности. Одно предприятие может получить до 10 млрд руб. на один год, группа компаний – до 30 млрд руб. Заемные средства позволяют обеспечить бесперебойную работу предприятий в сложившейся экономической ситуации.

В результате исследования авторами были выделены проблемные аспекты механизма применения таможенных пошлин и налогов в целях развития отечественного производства металлоизделий. Применение выявленных мер по адаптации ставок ввозных и вывозных таможенных пошлин, а также пересмотр перечня товаров, имеющих значение для развития собственных мощностей по изготовлению металлоизделий и освобождаемых от уплаты НДС, даст возможность плавно переориентировать часть металлургических предприятий на производство готовых изделий из черных и цветных металлов за счет временного переноса роли снабжения внутренних рынков сбыта на поставщиков-импортеров, которые в перспективе могут проявить интерес к внешнеторговым отношениям с РФ ввиду послаблений, предоставленных в результате реализации вышеуказанных мер.

Список литературы Проблемные аспекты реализации механизма применения таможенных пошлин во внешней торговле металлоизделиями с целью обеспечения экономической безопасности Российской Федерации

- О. Б. Сокольникова, В. Е. Новиков, В. Н. Ревин. Особые пошлины: учеб. пособие с практикумом / под общ. ред. О. Б. Сокольниковой. М.: РИО Российской таможенной академии, 2012. 143 с.

- Новиков В. Е. Таможенно-тарифное регулирование внешнеэкономической деятельности и таможенная стоимость / В. Е. Новиков, В. Н. Ревин, М. П. Цветинский. - 2-е изд., испр. и доп. - Москва: Лаборатория знаний, 2020. [Электронный ресурс] URL: https://biblioclub.ru/index.php?page=book&id.

- Шайбакова Людмила Фаритовна, Новоселов Сергей Викторович Тенденции, особенности и проблемы развития черной металлургии России // Управленец. 2017. №5 (69). URL: https://cyberleninka.ru/article/n/tendentsii-osobennosti-i-problemy-razvitiya-chernoy-metallurgii-rossii.

- Даутова, З. Х. Последствия вступления России в ВТО / З. Х. Даутова. - Текст: непосредственный // Экономическая наука и практика: материалы II Междунар. науч. конф. (г. Чита, февраль 2013 г.). Издательство Молодой ученый, 2013. - С. 26-28. URL: https://moluch.ru/conf/econ/archive/75/3323/.

- Официальный сайт Евразийской экономической комиссии [Электронный ресурс] // URL: https://eec.eaeunion.org/.

- База данных ЮНКТАД [Электронный ресурс] // URL: https://unctadstat.unctad.org/EN/.

- Официальный сайт государственной статистики ЕМИСС [Электронный ресурс] // URL: https://www.fedstat.ru/.

- Международный классификатор нетарифных мер ЮНКТАД [Электронный ресурс] // URL: https://unctad.org/system/files/official-document/ditctab20122_ru.pdf/.

- Таможенная статистика внешней торговли [Электронный ресурс] // URL: https://customs.gov.ru.

- Рейтинг "World Steel in Figures 2021" [Электронный ресурс] // URL: https://worldsteel.org/wp-content/uploads/2021-World-Steel-in-Figures.pdf/.