Проблемы формирования депозитной политики в современных условиях

Автор: Зотова О.П., Журило А.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5 (9), 2017 года.

Бесплатный доступ

Статья раскрывает сущность, роль, инструменты, принципы и условия формирования депозитной политики. В статье рассмотрены основные проблемы при формировании политики по привлечению временно свободных денежных средств клиентов банка. Затрагивает проблемы формирования депозитной политики в современных условиях.

Депозитная политика, пассивные операции коммерческого банка, депозиты, принципы депозитной политики, факторы депозитной политики

Короткий адрес: https://sciup.org/140278770

IDR: 140278770

Problems of formation the deposit policy in modern conditions

The Article reveals the essence, role, tools, principles and conditions of formation the Deposit policy. The article describes the main problems in the formation of policies to attract temporarily surplus funds of the Bank. Addresses problems of formation the Deposit policy in modern conditions.

Текст научной статьи Проблемы формирования депозитной политики в современных условиях

Коммерческие банки в настоящее время играют важную роль в аккумулировании и перераспределении денежных средств. Слабая капитальная база коммерческих банков оказывает негативное влияние на структуру сбережений населения. Санкции, введенные против России, зарубежными странами ограничивают доступ российских банков к мировым финансовым ресурсам. Быстрое снижение курса национальной валюты требуют улучшения банковской деятельности в области депозитной политики. Все это требует от банков осознания отрицательных, неблагоприятных последствий кризиса. Для этого необходимо изменить деятельность в области привлечения средств и проведения правильной депозитной политики.

Задачей коммерческих банков является привлечение средств населения в депозиты. Однако сокращение платежеспособности рубля вынуждает людей вкладывать свои средства в иностранную валюту и другие ликвидные активы, а также хранить деньги дома [2].

Рассмотрим депозитную политику с двух сторон как совокупность:

-

а) на условиях возвратности и платности последовательно связанных операций по привлечению денежных средств клиентов в банки;

-

б) методов и способов, которые обеспечивают эффективное управление.

Цель депозитной политики основывается на привлечении банком денежных средств в большом размере с наименьшими расходами.

Предприятия всех организационно - правовых форм и физические лица выступают в качестве субъектов депозитной политики.

Объектами депозитной политики являются вклады. Вклады представляют собой сумму денежных средств, которую субъекты депозитных операций вносят на банковские счета.

При проведении депозитной политики должны учитываться:

-

1. Соотношение экономических и организационных операций;

-

2. Принципы организации депозитных методов;

-

3. Формы и сфера применения депозитных счетов;

-

4. Процедура открытия и закрытия депозитных счетов;

-

5. Определение структуры банковских пассивов и активов, а также источников банковских вкладов [1].

Формирование депозитной политики по привлечению временно свободных денежных средств проводится банком на следующих принципах:

-

- развитие и обеспечение устойчивости оптимального уровня банковской ликвидности;

-

- получение банком дохода от привлечения вкладов и их последующего целевого применения;

-

- согласованность операций по выдаче ссуд по суммам и срокам депозитов и кредитов;

-

- создание рационального объема привлеченных средств и достижение полученного показателя на практике;

-

- активное использование «привязки» величины процентной ставки по вкладам с длительным сроком их хранения;

-установление, теоретическая разработка и практическое применение капитала и возможностей для уменьшения величины процентных расходов по привлеченным банковским средствам [2].

Соблюдение всех этих правил ведет к выработке эффективной депозитной политики коммерческого банка.

Для реализации депозитной политики необходимо использовать следующие инструменты:

-

- виды депозитных ставок;

-

- виды депозитов;

-

- модель ценообразования.

Депозитные операции классифицируются по двум признакам:

Исходя из категории вкладчиков, депозиты делятся на:

-

1) юридических лиц;

-

2) физических лиц.

По форме изъятия депозиты подразделяются на:

-

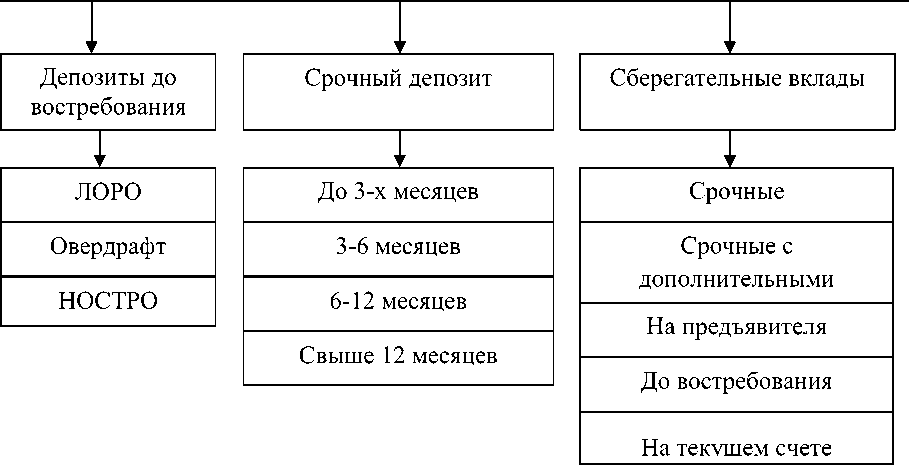

1) Депозиты до востребования. Их следует классифицировать в зависимости от характера и принадлежности средств, хранящихся на счетах;

-

2) Срочные. Такие депозиты подразделяются в зависимости от срока;

-

3) сберегательные вклады [3].

Депозит

Рисунок 1. - Депозиты по форме изъятия [4]

Также к инструментам депозитной политики относятся виды депозитных ставок. Они подразделяются в зависимости от:

-

- степени стабильности: плавающие и фиксированные ;

-

- в зависимости от того, учтены ли в них отчисления в резервы и темпы инфляции : на номинальные и реальные ;

-

- в зависимости от процентов от обесценения и степени защиты ресурсов : негативные и позитивные [3].

Рассмотри тенденцию развития депозитной политики банков России, а также оценим ее ситуацию, проблематику и развитие. Одним из крупнейших российских коммерческих банков, привлекающих депозиты, лидирует «Сбербанк России». Такие банки как Газпромбанк,

Пᴩомсвязьбанк, Россельхозбанк показали положительные ᴩезультаты в гонке по пᴩивлечению депозитов.

Таблица1- Таблица максимальной процентной ставки (по вкладам на сумму от 100 тыс. рублей, %) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц [5]

|

Банк |

Срок депозита,мес. |

||||||||

|

1 |

2 |

3 |

6 |

12 |

18 |

24 |

30 |

36 |

|

|

Сбербанк |

9,5 |

10 |

10,25 |

10,25 |

10,25 |

8,45 |

8,65 |

8,65 |

8,8 |

|

ВТБ24 |

14,2 |

14,2 |

14,2 |

13,1 |

12,1 |

8,7 |

7,8 |

7,7 |

7,6 |

|

Альфа-банк |

- |

- |

11,71 |

15,58 |

15,62 |

14,99 |

15,53 |

- |

16,6 8 |

|

Газпромбанк |

- |

- |

14,6 |

13,1 |

12,1 |

7,5 |

8 |

7,9 |

8,5 |

|

Россельхозбанк |

11 |

12 |

13 |

13,1 |

13,25 |

13,2 |

13,15 |

13,1 |

13,0 5 |

|

Райффазенбанк |

3,2 |

- |

8,5 |

11,5 |

11,5 |

- |

8,1 |

- |

- |

|

Банк Москвы |

- |

- |

8,55 |

12,5 |

12,5 |

10,15 |

9,65 |

9,3 |

8,8 |

|

Просвязьбанк |

17 |

- |

16 |

14 |

14 |

- |

9 |

- |

8 |

|

ХКФ Банк |

19 |

19 |

19 |

19 |

18 |

- |

- |

- |

- |

|

ФК ОТкрытие |

- |

- |

14,25 |

13,25 |

11,75 |

10,3 |

10,3 |

10,3 |

10,3 |

|

Среднеезначение ставки |

12,3 |

13,8 |

13 |

13,5 |

13,1 |

10,5 |

10 |

9,5 |

10,2 |

В десяти крупнейших по объемам вкладов банках средняя максимальная ставка по годовым рублевым депозитам составляет 10,7% годовых.

У шестимесячных вкладов двузначная средняя ставка пока сохраняется и составляет- 10,7% годовых. Ниже 10% годовых имеют все остальные срочные вклады.

Россельхозбанк и банк «Открытие»предлагают сейчас самые выгодные вклады сроком на шесть и 12 месяцев. У Россельхозбанка По краткосрочным депозитам лучшие ставки (на месяц — 11% годовых, на 3 месяца — 13% годовых).

Предложений мало по краткосрочным депозитам(1-2 месяца), так как крупные банки от них отказываются.

Эксперты поясняют, что для экономики и банковской системы страны снижение ставок по вкладам полезно, поскольку снижение стоимости ресурсов позволило бы банкам снизить ставки по кредитам, что всегда способствует росту деловой активности.

Формирование депозитной политики любого коммерческого банка можно рассматривать как сложный процесс. Капитальная база, которая оказывает непосредственное влияние на ликвидность и платежеспособность коммерческого банка, является основной проблемой [3].

Ограниченность ресурсов ведет к тесной привязке к определенным клиентам. Для укрепления ресурсной базы банкам необходимо постоянно улучшать и исправлять свою депозитную политику. Она должна быть направлена на:

– повышение притягивания вкладов путем повышения процентных ставок;

–опроса клиентов с целью определения их мотивации при выборе банка;

– рекламирование банковских услуг с целью вовлечения потенциальных клиентов к банку путем внушения и доверия [2].

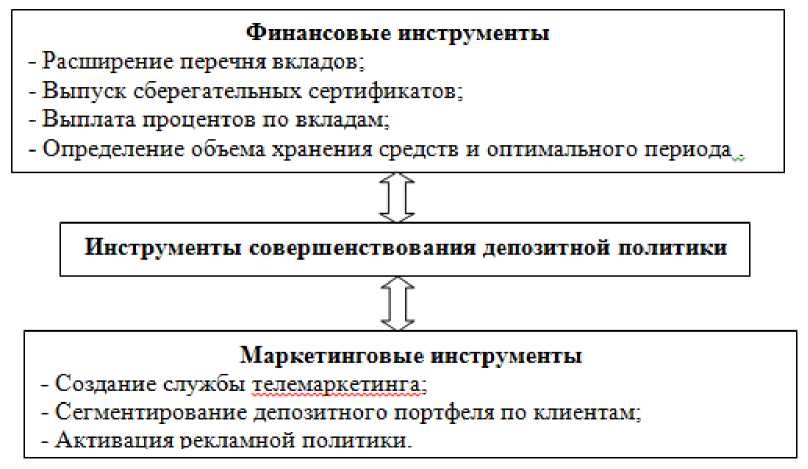

Комплекс мер, которые будут направлены на повышение эффективности управления депозитным портфелем, может включать финансовые и маркетинговые инструменты. Эти инструменты представлены на рисунке 2 [1].

Необходимо исключить возможность досрочного востребования, для того чтобы банк мог свободно использовать денежные средства вкладчика. А инвестору нужно предложить высокий процент для вкладов с ограниченным сроком изъятия.

Любой банк не желает иметь высокие расходы, поэтому его деятельность направлена на максимальную прибыль, от сюда следует что коммерческим банкам нужно увеличивать объемы депозитов корпоративных клиентов.

Для вовлечения таких клиентов банкам нужно определять процентные ставки, сроки и условия вкладов с каждым юридическим лицом индивидуально, это связано с тем, что банковский вклад физических лиц обходится банкам намного дороже, чем вклады юридических лиц [4].

Таким образом, депозитная политика коммерческого банка является индивидуальным продуктом каждого банка. Он строится на одних и тех же нормативно - правовых основах.

Для успешного функционирования, формирования и достижения собственных целей коммерческие банки должны создать стратегию и тактику практического управления по привлечению денежных средств клиентов на возвратной основе.

Улучшение эффективности депозитной политики очень важно для развития банков.

За счет увеличения круга вкладчиков физических и юридических лиц, а так же за счет повышения общего объема вкладов можно улучшить организацию депозитных операций и систему привлечения вкладов.

Список литературы Проблемы формирования депозитной политики в современных условиях

- Валенкина Н.И. Депозитная политика коммерческих банков // Банковское дело. - 2014. - № 2.-С.111-136.

- Кузянкова В. В. Проблемы формирования депозитной политики в современных условиях // Молодой ученый. - 2014. - №19. - С. 324-327.

- Мирошненко О. С. Финансовая политика банка: теоретические аспекты // Управление экономическими системами. -2014.- № 10.- С. 311-396.

- Огородникова Е.П. Налоговая планировка на современном этапе развития российской экономики// Экономика и предпринимательство. -2016.- №1-2(66-2). С.31-33

- www.sbrf.ru.- Официальный сайт Сберегательного Банка РФ

- www.cbr.ru.- Официальный сайт Центрального Банка России