Проблемы формирования показателя финансового положения организации «производственный капитал»

Автор: Черненко Алексей Федорович, Боровкова Юлия Викторовна

Рубрика: Экономика и финансы

Статья в выпуске: 8 (225), 2011 года.

Бесплатный доступ

Статья посвящена критическому анализу существующих формулировок понятия «производственный капитал» и методов его определения. По результатам анализа сформирована авторская формулировка понятия производственного капитала и метод его количественной оценки.

Положение, производственный, капитал, метод, основной, средства, оценка

Короткий адрес: https://sciup.org/147156434

IDR: 147156434 | УДК: 657(075.8)

Problems of formation of a parameter of a financial condition of organization «the industrial capital»

The article is devoted to the critical analysis of the existing formulations of concept «the industrial capital» and methods of its definition. By results of the analysis the author's formulation of concept of the industrial capital and method of its quantitative estimation is generated.

Текст научной статьи Проблемы формирования показателя финансового положения организации «производственный капитал»

В то же время имеют место две методологические проблемы:

-

1) понятие финансового положения организации неоднозначно трактуется различными экономистами (в научной и учебной литературе термин «положение» часто заменяется его синонимом «состояние»);

-

2) нормативными правовыми актами данное понятие не закреплено.

Значение данных проблем существенно для теории экономического анализа, поскольку понятие первично по отношению к методам количественной оценки соответствующих экономических показателей: методы должны соответствовать тому понятию, для оценки которого они разрабатываются.

Рассмотрим, как сформулировано понятие финансового положения в различных источниках.

-

1. Финансовое положение - способность субъекта хозяйствования финансировать свою деятельность, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность [7, 18].

-

2. Финансовое положение - соотношение структур активов и пассивов, т. е. средств предприятия и их источников [23].

-

3. Финансовое положение - платежеспособность хозяйствующего субъекта. Проявляется в способности вовремя удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать зарплату, вносить платежи в бюджет [21].

-

4. Финансовое положение - совокупность показателей, отражающих его способность погасить долговые обязательства. Является результатом взаимодействия всех элементов системы финансовых отношений предприятия [9].

-

5. Финансовое положение - экономическая категория, представляющая собой степень способности коммерческой организации финансировать свою деятельность и характеризующаяся обеспеченностью коммерческой организации финансовыми ресурсами, необходимыми для нормального ее функционирования, целесообразностью их размещения, интенсивностью и эффективностью использования, а также устойчивостью положения на рынке ценных бумаг (если коммерческая организация - открытое акционерное общество [6].

-

6. Финансовое положение - комплексная характеристика имущества и источников его формирования, однозначно определяющая способность организации к исполнению обязательств в различных экономических ситуациях [20].

Таким образом, большинство авторов сводят определение финансового положения к финансированию деятельности и платежеспособности. Вместе с тем некоторые определения отражают связь финансового положения с имущественной оценкой организации.

По нашему мнению, интегральным критерием и способности к самофинансированию деятельности, и соответствующего целям деятельности организации ее имущественного положения, является ее платежеспособность. В этом смысле последнее определение наиболее точно раскрывает понятие финансового положения, но применительно к теме нашего исследования уточним его.

Платежеспособность является результатом действия и взаимодействия множества различных факторов, в том числе и способности организации к осуществлению своей деятельности. Для того, чтобы выявить причины того или иного финансового положения организации, ее способности рассчитываться по своим обязательствам, необходимо иметь всестороннюю информацию, знание которой формируется с помощью не только интегральных, но и более низкого уровня показателей.

Например, формированию общего мнения аналитика о финансовом положении организации способствуют показатели имущественного положения.

В различных источниках в результате анализа имущества оценивается:

-

1) состав и структура активов [7, 9, 17,21,23];

-

2) состояние и использование основного и оборотного капиталов [4, 5,18];

-

3) имущественное состояние в комплексе [15].

При этом все названные источники в большей или в меньшей степени уделяют внимание анализу производственного капитала.

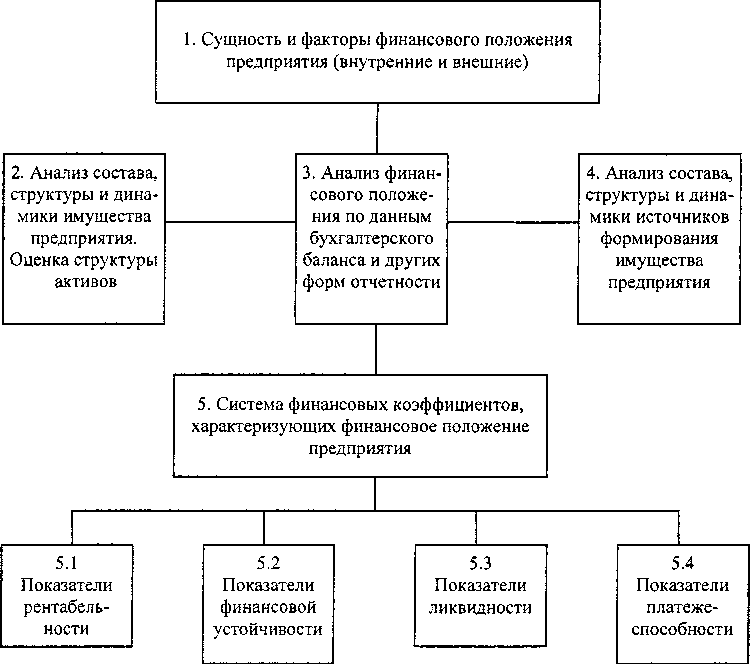

Известный специалист в области финансового анализа Шеремет А.Д. [21] предлагает следующую схему анализа финансового положения, которая разбивает задачи анализа на несколько блоков (рис. 1).

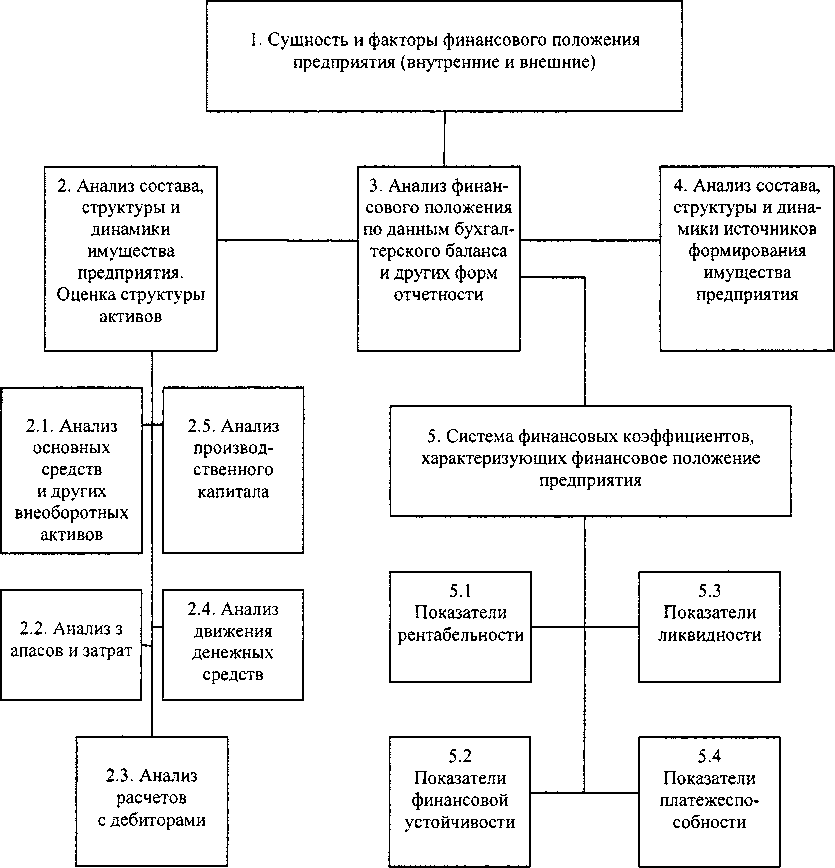

Дополним данную схему и определим место анализа производственного капитала в системе анализа финансового положения (рис. 2). В предлагаемой нами схеме анализа финансового положения блок 2 разбивается на составляющие анализа имущества предприятия, в том числе анализ производственного капитала.

В некоторых источниках синонимом производственного капитала является физический капитал. Рассмотрим данные понятия.

-

1. Физический капитал - один из определяющих факторов производства; средства производства и произведенная продукция, участвующие в производстве товаров, услуг [3,8].

-

2. Физический капитал - капитал в форме материальных активов, таких как машины и оборудование, здания и сооружения, земля, т. е. все, что

- может быть использовано для производства товаров и услуг [2, 10].

-

3. Производственный капитал - совокупность основного производственного капитала, включая нематериальные активы, и оборотного производственного капитала, обслуживающих стадии хозяйственной деятельности - снабжения, непосредственного производства и сбыта [22, 23].

-

4. Производственный капитал включает средства труда (машины и оборудование, здания и сооружения) и предметы труда (сырье и материалы) [16].

Следует отметить, что, во-первых, немногие авторы дают определение производственному капиталу и рассматривают его как экономическую категорию. В основной массе источников анализируются основные производственные фонды и элементы оборотных производственных фондов вне связи друг с другом. Во-вторых, само понятие «капитал» - очень многозначное. В экономике предприятия капитал является одним из факторов производства и трактуется как запас материальных благ. Внешне капитал представлен в конкретных формах - средства производства (производственный капитал), деньги (денежный капитал), товары (товарный капитал) [1]. Если обратиться к понятиям бухгалтерского учета, то капитал относится к пассивам, т. е. к источникам формирования имущества. В российских нормативных документах по

Рис. 1. Схема анализа финансового положения (по Шеремету А.Д.)

Рис. 2. Место анализа производственного капитала в системе анализа финансового положения предприятия

бухгалтерскому учету трактовка капитала вообще отсутствует.

Критическая оценка различных мнений о составе производственного капитала и методах их количественной оценки. В состав производственного капитала входят отдельные элементы основного и оборотного капитала.

Проведем обзор мнений разных специалистов в области финансового анализа по вопросу формирования состава производственного капитала.

Рассмотрим состав основного производственного капитала.

В источниках [3, 4] к основному производственному капиталу относятся только основные производственные средства.

По действующей классификации структура основных производственных фондов включает в себя земельные участки и объекты природопользования, принадлежащие предприятию на правах собственности: здания; сооружения (инженерно-строитель- ные объекты, обслуживающие производство); передаточные устройства (электросети, теплосети); машины и оборудование; измерительные и регулирующие приборы, устройства и лабораторное оборудование; вычислительная техника; транспортные средства; инструменты и приспособления; производственный и хозяйственный инвентарь; внутрихозяйственные дороги; капитальные вложения, на улучшение земель и в арендованные здания, помещения, оборудование и другие объекты, относящиеся к основным фондам [3, 14, 19].

Автор работы [4] к производственным основным фондам относит фонды промышленного, строительного, сельскохозяйственного назначения, автомобильного транспорта, связи, торговли и прочих видов деятельности материального производства. Непроизводственные основные фонды предназначены для обслуживания нужд жилищнокоммунального хозяйства, здравоохранения, просвещения, культуры.

В источнике [18] в составе основного капитала к средствам производства относятся основные средства по остаточной стоимости и нематериальные активы, однако состав этих групп не уточняется.

Что касается нематериальных активов, Мар-карьян Э.А. [9] считает, что нематериальные активы неоднородны по составу, характеру использования (эксплуатации) в процессе производства, степени влияния на финансовое положение и результаты хозяйственной деятельности. В связи с этим необходимо дифференцированно подходить к их оценке, проводить их классификацию и группировку. Вместе с тем, автор не приводит такую классификацию.

Автор работы [11] по назначению, кроме основных средств, подразделяет капитальные вложения на производственные (строительство объектов и приобретение основных средств производственного назначения - цехов по производству и переработке продукции, приобретение машин, оборудования и пр.) и непроизводственные (строительство объектов социально-культурного и бытового назначения и обслуживания - детских дошкольных учреждений, бань, саун, общежитий и прочее).

Рассмотрим составляющие производственного оборотного капитала.

В основной массе источников в незначительных вариациях к оборотным производственным фондам относятся предметы труда и орудия труда, срок полезного использования которых не превышает 12 месяцев. В их состав входят оборотные средства в производственных запасах и оборотные средства в производстве. В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия [12] к производственным запасам относятся (т. е. субсчета счета 10 «Материалы»): сырье и материалы, покупные полуфабрикаты, топливо, тара, запасные части, строительные материалы, инвентарь и хозяйственные принадлежности, специальная оснастка и специальная одежда на складе и в эксплуатации. К оборотным средствам в производстве относятся незавершенное производство (остаток по счету 20 «Основное производство», полуфабрикаты собственного изготовления (счет 21) [3, 4, 11, 18, 23, 24]. В источниках [И, 18, 23] сюда также относятся расходы будущих периодов, но, согласно Плану счетов, счет 97 «Расходы будущих периодов» находится в разделе «Финансовые результаты», поэтому к средствам в производстве можно отнести только часть расходов будущих периодов, а именно производственного характера. В источнике [4] расходы будущих периодов в оборотные производственные фонды вообще не включаются.

Таким образом, можно сделать следующие выводы.

-

1. Ни одно из рассмотренных нами определений финансового положения не отражает места производственного капитала в системе финансово

го анализа. С этим связано то обстоятельство, что большинство авторов в системе анализа финансового положения выделяют:

-

- либо в целом анализ структуры активов предприятия;

-

- либо анализ основного капитала и анализ оборотного капитала;

-

- либо конкретно анализ состояния основных средств и анализ отдельных элементов оборотных активов.

-

2. В экономической литературе не придается должного значения понятию производственного капитала. Его определения, в основном, содержатся в экономических словарях, лишь немногие авторы (Шеремет А.Д., Радаев В.В.) в той или иной мере раскрывают суть производственного капитала. В то же время формула специальности 08.0012 «Бухгалтерский учет, статистика» содержит пункт 1.15 «Анализ и оценка производственного капитала», что указывает на важность соответствующих показателей для экономических наук. Кроме того, авторы полагают, что не вызывает сомнения справедливость утверждения о том, что аналитические показатели должны формироваться на основе соответствующих понятий: не должно быть показателей, не соответствующих научному пониманию того процесса или явления, которые данный показатель характеризует.

-

3. В специализированной литературе нет единого подхода к вопросу формирования производственного капитала, и в составе основного производственного капитала рассматриваются лишь основные производственные средства по видам без привязки их к классификациям по степени использования и праву собственности. Это может привести к неправильному определению величины производственного капитала (завышению или занижению).

-

5. Специалисты в области финансового анализа, как правило, не акцентируют внимание на производственных нематериальных активах, т. е. не подразделяют данные объекты по характеру их использования в деятельности предприятия. Это также может исказить стоимостную оценку производственного капитала.

-

6. Ситуация с оборотным капиталом более определенна, так как существует группировка на производственные оборотные фонды и фонды обращения, однако при включении расходов будущих периодов в производственный капитал не исключаются и расходы непроизводственного характера.

Анализ же производственного капитала, как правило, в отдельный раздел не выделяется, и для их оценки необходимо выбирать показатели из перечисленных элементов анализа. Однако часто требуется оценить именно производственный потенциал предприятия, а не весь имущественный комплекс.

Авторский подход к определению производственного капитали. По результатам исследования различных подходов к формированию состава производственного капитала предлагается следующее.

-

1. Выделять анализ производственного капитала в отдельный элемент анализа финансового состояния. Оценка производственного капитала в комплексе важна, так как дает представление о производственном потенциале. Согласно источнику [3] производственный потенциал - это: 1) объем продукции, который может быть произведен при полном использовании имеющихся у предприятия ресурсов; 2) потенциальные возможности производства, наличие факторов производства, необходимых ресурсов. Таким образом, производственный капитал - это один из факторов, непосредственно влияющих на объем производимой продукции, и, следовательно, на производственный потенциал.

-

2. При отнесении основных средств к производственным необходимо учитывать их деление не только по видам, но и по степени использования и праву собственности (пояснение последнего приведено ниже).

Согласно единой типовой классификации по степени использования, утвержденной Минфином РФ, основные средства подразделяются на находящиеся [13]:

-

- в эксплуатации;

-

- в запасе (резерве);

-

- в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

-

- на консервации.

Очевидно, что в состав производственного капитала должны включаться средства труда, участвующие в процессе производства. Таким образом, в их состав целесообразно включать основные средства в эксплуатации и запасе (резерве). Включение запаса (резерва) обусловлено состоянием кратковременного простоя основных средств или выполнением ими резервной (дублирующей) функции для обеспечения бесперебойного процесса производства. В третьем и четвертом случае изначально не предполагается возможность быстрого введения основных средств в эксплуатацию.

В зависимости от имеющихся прав на объекты, основные средства подразделяются [13]:

-

а) на принадлежащие на праве собственности (в том числе - сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

-

б) на находящиеся у организации в хозяйственном ведении или оперативном управлении (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

-

в) на полученные организацией в аренду;

-

г) на полученные организацией в безвозмездное пользование;

-

д) на полученные организацией в доверительное управление.

-

3. С целью группировки по характеру использования, обращаясь к перечню нематериальных активов, приведенных в ПБУ 14/2007 [13], предлагаем разделить данные объекты на производственные и непроизводственные.

Исходя из предлагаемой [13] классификации, в случаях «а» и «б» в состав производственного капитала целесообразно включать собственные объекты производственного назначения и находящиеся в хозяйственном ведении и оперативном управлении, введенные в действие. Основные средства, сданные в аренду, переданные в безвозмездное пользование и доверительное управление следует исключить, так как они не участвуют в производственной деятельности данного предприятия. В случаях «в», «г», «д» производственные основные средства следует учитывать, если они введены в эксплуатацию, а арендованные объекты учитываются на балансе арендатора.

Производственные нематериальные активы:

-

- произведения науки, литературы и искусства;

-

- программы для электронных вычислительных машин;

-

- изобретения;

-

- полезные модели;

-

- селекционные достижения;

-

- секреты производства (ноу-хау);

-

- товарные знаки и знаки обслуживания.

-

4. Как было сказано выше, в составе производственного капитала, как правило, рассматриваются предметы труда и средства труда. Однако существуют активы, которые традиционно не относятся к производственному капиталу, но, тем не менее, могут включать производственные затраты и служить реализации производственных возможностей. В составе внеоборотных активов это капитальные вложения, в составе оборотных - расходы будущих периодов. Таким образом, предлагается производственные капитальные вложения, отмеченные автором работы [11]: строительство объектов и приобретение основных средств производственного назначения - цехов по производству и переработке продукции, приобретение машин, оборудования и пр., а также расходы будущих периодов производственного назначения, включать в состав производственного капитала.

Непроизводственные нематериальные активы - деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Внутри расходов будущих периодов мы предлагаем проводить деление следующим образом:

-

а) связанные с процессом производства:

-

- связанные с подготовительными работами в сезонных отраслях;

-

- связанные с освоением новых видов продукции (работ, услуг);

-

- предназначенные для рекультивации земель;

-

- связанные с проектированием объектов; .

-

- связанные с переоборудованием и приспособлением зданий и сооружений для обслуживания основных объектов строительства, включаемые в смету на строительство;

-

- связанные с консервацией, а также с сезонным содержанием оборудования, машин и механизмов;

-

б) не связанные с процессом производства:

-

- по уплате арендной платы;

-

- по уплате услуг телефонной и радиосвязи;

-

- связанные с рекламой;

-

- связанные с организованным набором работников;

-

- по подписке на периодические издания;

-

- по перебазированию подразделений организации;

-

- по сертификации.

-

5. Состав производственного капитала представлен на рис. 3. Определив состав, мы можем дать следующее определение производственного капитала.

Часть расходов будущих периодов необходимо рассматривать в составе долгосрочных активов, так как они могут включать предоплаченные расходы долгосрочного характера, которые будут амортизироваться спустя год и более [18].

Производственный капитал - это совокупность элементов внеоборотных и оборотных активов, служащих реализации производственных возможностей и определяющих производственный потенциал предприятия.

Информационная база анализа. Анализ содержания форм отчетности показал, что информации, содержащейся в них, недостаточно для оценки величины производственного капитала, поэтому следует использовать информацию материалов первичного и аналитического учета.

Таким образом, по результатам анализа существующих определений производственного капитала и его состава наши предложения включают:

-

1) формулировку понятия производственного капитала;

-

2) метод определения производственного капитала.

Список литературы Проблемы формирования показателя финансового положения организации «производственный капитал»

- Адамов, В.Е. Экономика и статистика фирм: учебник/В.Е. Адамов, С.Д. Ильенкова, Т.П. Сиротина и др. -3-е изд., перераб. и доп. -М.: Финансы и статистика, 2000. -288 с.

- Большой экономический словарь/под ред. А.Н. Азрилияна. -5-е изд., доп. и перераб. -М.: Ин-т новой экономики, 2002. -1280 с.

- Борисов, А. Б. Большой экономический словарь/А. Б. Борисов. -2-е изд., перераб. и доп. -М.: Книжный мир, 2006. -860 с.

- Васильева, Л.С. Финансовый анализ: учебник/Л.С. Васильева, М.В. Петровская. -М.: КНОРУС, 2006. -544 с.

- Грузинов, В.П. Экономика предприятия: учебник/В. П. Грузинов и др. -М.: Банки и биржи, ЮНИТИ. 1998. -535 с.

- Крылов, С.И. Совершенствование методологии анализа в системе управления финансовым состоянием коммерческой организации: монография/СИ. Крылов. -Екатеринбург: УГТУ-УПИ, 2007.-357 с.

- Любушин, Н.П. Анализ финансово-экономической деятельности предприятия: учеб. пособие/Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова. -М.: ЮНИТИ-ДАНА, 2002. -471 с.

- Макарьева, В.И. Анализ финансово-хозяйственной деятельности организации/В.И. Макарьева, Л.В. Андреева. -М.: Финансы и статистика, 2004. -264 с.

- Маркарьян, Э.А. Финансовый анализ: учеб. пособие/Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. -5-е изд., перераб. -М.: КНОРУС, 2006. -224 с.

- Приказ Минфина Российской Федерации «Об утверждении Методических указаний по бухгалтерскому учету основных средств» от 13.10.2003 № 91н//СПС «Гарант».

- Пипко, В.А. Внеоборотные активы: учет, анализ, аудит: учебное пособие/В.А. Пипко, Л.И. Ушвицкий, Л.Н. Булавина. -М.: Финансы и статистика, 1999. -224 с.

- Приказ Минфина Российской Федерации «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н//СПС «Гарант».

- Приказ Минфина Российской Федерации «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007» от 27.12.2007 № 153н//СПС «Гарант».

- Попов, A.B. Оптимизация управления производственными активами (АЕО)/A.B. Попов, А.Л. Недосеков//Химическая техника. -2006. -№ 12. -С. 20-21.

- Пястолов, С.М. Анализ финансово-хозяйственной деятельности предприятия: учебник/С.М. Пястолов. -2-е изд. -М.: Издательский центр «Академия»; Мастерство, 2002. -336 с.

- Радаев, В.В. Понятие капитала, формы капиталов и их конвертация/В. В. Радаев//Общественные науки и современность. -2003. -С. 5-16.

- Русак, H.A. Анализ хозяйственной деятельности в промышленности: учебник/H.A. Русак, В.И. Стражев, О.Ф. Мигун и др. -Минск: Выш. шк., 1998.-398 с.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: учебник//Г.В. Савицкая. -11-е изд., перераб. и доп. -М.: ИНФРА-М., 2009. -536 с.

- Халиков, М.А. Оптимальная структура производственного капитала компании/М.А. Халиков, К.В. Анциборко//Вестник Российской экономической академии им. Г.В. Плеханова. -2007. -№ 5 (17). -С. 71-83.

- Черненко, А.Ф. Анализ показателей финансового положения и финансовых результатов предприятия: монография/А.Ф. Черненко. -Челябинск: Образование, 2006. -274 с.

- Чуев, И.Н. Анализ финансово-хозяйственной деятельности: учеб. пособие/И.Н. Чуев, Л.Н. Чечевицина. -Ростов н/Д: Феникс, 2004. -368 с.

- Шеремет, А.Д. Комплексный анализ хозяйственной деятельности: учебник/А.Д. Шеремет. -М.: ИНФРА-М., 2006. -415 с.

- Шеремет, А.Д. Финансы предприятий: менеджмент и анализ: учеб. пособие/А.Д. Шеремет, А.Ф. Ионова. -2-е изд., испр. и доп. -М.: ИНФРА-М., 2007. -479 с.

- Экономика предприятия: учебник/под ред. О.И. Волкова. -М.: ИНФРА-М., 1998. -416 с.