Проблемы формирования справедливой стоимости и обесценения внеоборотных активов в финансовой отчетности организаций

Автор: Мощенко О.В., Усанов А.Ю., Косорукова И.В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Финансы - финансы, денежное обращение и кредит

Статья в выпуске: 5 (260), 2023 года.

Бесплатный доступ

Авторы рассматривают вопросы, касающиеся механизма формирования справедливой стоимости, проведения обесценения внеоборотных активов с учетом возможности или отсутствия определения возмещаемой стоимости актива и отражения результатов в финансовой отчетности экономического субъекта. Предлагают организационно-методические подходы к процедуре обесценения как отдельного актива, так и единицы, генерирующей денежные средства. Дают рекомендации по оценке и отражению справедливой стоимости активов в финансовой отчетности предприятия.

Обесценение активов предприятия, справедливая стоимость актива предприятия, ценность использования объекта, возмещаемая стоимость актива

Короткий адрес: https://sciup.org/170201819

IDR: 170201819 | DOI: 10.24412/2072-4098-2023-5260-46-56

Problems of forming fair value and impairment of non-current assets in the financial statements of organizations

The authors consider issues related to the mechanism of formation of fair value, depreciation of non- current assets, taking into account the possibility or absence of determining the recoverable amount of an asset and reflecting the results in the financial statements of an economic entity. They offer organizational and methodological approaches to the impairment procedure for both an individual asset and a cash-generating unit. Give recommendations on the assessment and reflection of the fair value of assets in the financial statements of the enterprise.

Текст научной статьи Проблемы формирования справедливой стоимости и обесценения внеоборотных активов в финансовой отчетности организаций

Введение новых федеральных стандартов бухгалтерского учета (далее – ФСБУ), например [1–2], основанных на международных принципах ведения бухгалтерского учета, обусловило появление определенных сложностей в формировании показателей финансовой отчетности, в частности, закрепление на законодательном уровне необходимости проведения переоценки основных средств и нематериальных активов по справедливой стоимости и проверки на обесценение практически всех видов активов хозяйствующих субъектов.

Как известно, при признании (постановке на учет) в бухгалтерском учете объекты основных средств и нематериальных активов оцениваются по первоначальной стоимости 1. После признания эти объекты оцениваются в бухгалтерском учете одним из двух способов: по первоначальной или по переоцененной стоимости (подробнее см. [1, 2]). Способ оценки при учете выбирает организация самостоятельно.

В российской практике переоценка основных средств и нематериальных активов осуществляется уже несколько десятилетий. В новых ФСБУ изменения коснулись вида стоимости, который формируется при проведении переоценки по новым правилам. При отражении на балансе по переоцененной стоимости стоимость объекта регулярно переоценивается таким образом, чтобы она была равной или существенно не отличалась от его справедливой стоимости 2.

Таким образом, для ведения бухгалтерского учета в соответствии с требованиями ФСБУ 6/2020 и 14/2022 необходимо определять справедливую стоимость актива, которая должна рассчитываться в порядке, предусмотренном Международным стандартом финансовой отчетности (далее – МСФО) IFRS 13 «Оценка справедливой стоимости» (далее – IFRS 13), введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 года № 217н (см. [4]). Согласно IFRS 13 оценка справедливой стоимости основных средств и нематериальных активов осуществляется с использованием одного из трех подходов – рыночного 3, доходного и затратного. Понятие подходов к оценке стоимости в IFRS 13 практически совпадает с их трактовкой в федеральных стандартах оценки.

Выбор подхода к определению справедливой стоимости объекта оценки зависит от его характера. При этом нужно принимать в расчет достоинства и недостатки подходов, а также степени допущений, которые присущи каждому из них. Определения подходов и отдельных применяемых методов оценки приведены в Приложении В IFRS 13 (пункты В5– В11). Согласно пункту В2 этого документа цель использования какого-либо метода оценки заключается в том, чтобы расчетным путем определить цену, по которой обычная сделка по продаже актива или передаче обязательства была бы осуществлена между участниками рынка на дату оценки в текущих рыночных условиях. Для оценки справедливой стоимости организация должна использовать методы оценки, соответствующие одному или нескольким из указанных подходов к оценке стоимости (см. табл. 1).

Как указывалось ранее, организация может выбрать вид стоимости, по которой основные средства и нематериальные активы отражаются в бухгалтерском учете. Анализ преимуществ перехода к оценке активов и обязательств по справедливой стоимости и по-

Таблица 1

Подходы и методы оценки справедливой стоимости активов согласно IFRS 13

|

Подход к оценке |

Сущность подхода |

Методы оценки |

|

|

активов |

бизнеса и имущественного комплекса |

||

|

Доходный |

В процессе расчетов проводится преобразование будущих сумм (например денежных потоков или доходов и расходов) в одну текущую (дисконтированную) величину |

Метод дисконтирования денежных потоков Метод капитализации дохода Метод избыточных прибылей |

Метод дисконтирования денежных потоков Метод капитализации дохода Модели определения цены опциона (например формула Блэка-Шоулза) Метод Мертона или биномиальная модель |

|

Рыночный |

Для расчетов используются цены и другая информация, основанная на результатах рыночных сделок, связанных с идентичными или сопоставимыми (аналогичными) активами, обязательствами или группой активов и обязательств |

Метод сравнения прямых продаж |

Метод рынка капитала Метод сравнения сопоставимых сделок |

|

Затратный |

В процессе расчетов вычисляется сумма, которая потребовалась бы в настоящий момент времени для замены эксплуатационной мощности актива |

Метод стоимости замещения |

Метод чистых активов (накопления активов) |

3 IFRS 13 сравнительный подход в практике оценочной деятельности называется рыночным.

явившихся при этом возможностей манипулирования финансовой отчетностью проведен в ряде работ (см., например, [5]).

Следует отметить, что МСФО устанавливает иерархию справедливой стоимости по трем уровням, которая предусматривает группировку исходных данных, используемых для ее определения. Такая иерархия выстраивается для понимания качества (достоверности) полученной величины справедливой стоимости актива или обязательства.

Самый качественный результат оценки формируется на основе исходных данных 1-го уровня, где в качестве справедливой стоимости принимаются величины цен сделок 4 (или котировок) на активных рынках с точно такими же идентичными активами или обязательствами . Расчет справедливой стоимости на основе исходных данных 1-го уровня наиболее применим для финансовых активов и обязательств.

В рамках иерархии справедливой стоимости наибольший приоритет отдается ценовым некорректируемым котировкам активных рынков для идентичных активов или обязательств и наименьший – ненаблюдаемым исходным данным 5 (исходные данные третьего уровня).

Оценка справедливой стоимости на основе исходных данных 2-го уровня на практике проводится преимущественно для активов и обязательств, к которым применим рыночный подход, и при этом существуют ограничения, не позволяющие отнести используемые исходные данные и, соответственно, результат оценки к 1-му уровню (то есть на рынке нет продаж идентичных объектов, но есть сделки с аналогичными оцениваемому объектами, в этом случае определение стоимости актива осуществляется на основе цен проданных на рынке аналогов). Этими ограничениями могут быть уникальные особенности актива или отсутствие для него активного рынка.

Если справедливая стоимость не может быть рассчитана на основе данных ни первого, ни второго уровней, то уровень иерархии исходных данных для определения такой стоимости – 3. Переход к третьему уровню оценки справедливой стоимости на практике, как правило, осуществляется в случае, если использование рыночного подхода ограничено. В связи с этим справедливая стоимость 3-го уровня чаще всего оценивается с применением доходного или затратного подхода.

Как уже отмечалось, в финансовой отчетности основные средства и нематериальные активы отражаются по первоначальной или переоцененной (справедливой) стоимости, уменьшенной на величины накопленной амортизации и накопленного обесценения. Организация обязана проверить активы на обесценение, используя порядок, описанный в Международном стандарте финансовой отчетности IAS 36 «Обесценение активов» (см. [4, приложение № 23]) (далее – IАS 36). Процедура проверки активов на обесценение также является новой для российских специалистов, занимающихся формированием финансовой отчетности.

Виды активов, которые подлежат проверке на обесценение, указаны в следующих ФСБУ:

-

• ФСБУ 6/2020 «Основные средства» [1];

-

• ФСБУ 26/2020 «Капитальные вложения» [1];

-

• ФСБУ 14/2022 «Нематериальные активы» [2];

-

• ФСБУ 25/2018 «Бухгалтерский учет аренды» (проверке на обесценение подлежат права пользования активами) [6] .

Также проверке на обесценение подвергаются поисковые активы (см. [3]) и гудвил (см. [4, приложение № 23]).

Под обесценением понимается уменьшение стоимости актива, обусловленное неблагоприятной конъюнктурой рынка и снижением его возмещаемой суммы 6. Проведение процедуры проверки на обесценение активов необходимо для того, чтобы отражаемая в финансовой отчетности стоимость активов соответствовала сумме продажи такого актива на рынке или сумме текущей стоимости доходов от его использования.

Международный стандарт финансовой отчетности IAS 36 (см. [4, приложение № 23]) определяет сущность таких категорий, как убыток от обесценения 7 и возмещаемая сумма актива или единицы, генерирующей денежные средства (далее – ЕГДС) 8.

Согласно IAS 36 признаками обесценения активов являются следующие факты:

-

• изменения в отношении интенсивности и способа использования актива (например простой актив, планы по выбытию актива до ранее запланированной даты), которые уже произошли или произойдут в ближайшем будущем;

-

• повышение рыночных процентных ставок в течение периода, что ведет к увеличению ставки дисконтирования и, вероятно, приведет к существенному снижению возмещаемой суммы;

-

• значительное превышение суммы, потраченной на приобретение (или эксплуатацию) и содержание актива, над первоначально запланированной в бюджете суммой;

-

• фактические чистые денежные потоки или прибыль от использования актива значительно ниже, чем ранее запланированные показатели;

-

• изменения интенсивности и способа использования актива, которые уже произошли или произойдут в ближайшем будущем;

-

• большее, чем обычно, снижение справедливой (рыночной) стоимости актива за отчетный период;

-

• превышение стоимости чистых активов организации ее рыночной капитализации;

-

• наличие признаков устаревания или физической порчи актива.

Проводить тестирование на обесценение необходимо периодически на отчетную дату, а также при возникновении хотя бы одного из признаков, приводящих к обесценению внеоборотных активов. Инициировать процедуру проверки на обесценение целесообразнее перед составлением годовой бухгалтерской отчетности, а при составлении промежуточной отчетности необходимо определять возмещаемую сумму актива, то есть экономическую выгоду, которую может получить организация от его использования.

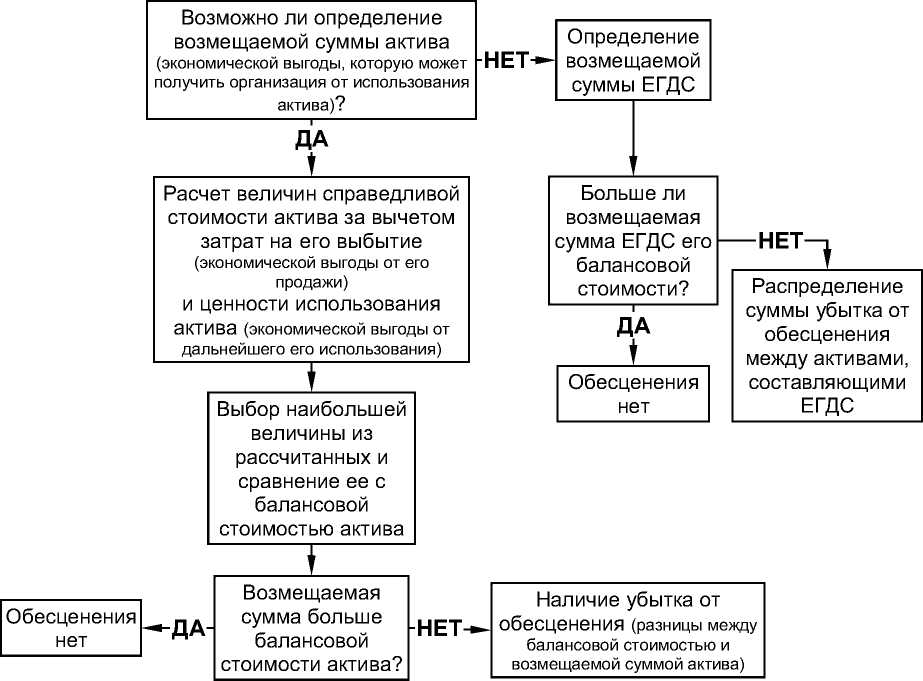

Общая схема применения возмещаемых сумм активов или ЕГДС и проверки их на обесценение представлена на рисунке 1.

Ситуация проста, когда для основных средств и нематериальных активов не возникают затруднения с определением возмещаемой суммы (левая часть рисунка 1) – в этом качестве выступает наибольшая из двух величин – либо справедливая стоимость актива , либо ценность его использования (см. [4, приложение № 23]) (экономическая вы-

Рис. 1. Блок-схема проверки активов на обесценение 9

года, которую можно получить от дальнейшего использования актива, а не от его продажи).

Подходы и методы расчета справедливой стоимости активов рассмотрены ранее. Для определения же ценности использования актива, как правило, рассчитывается величина чистой приведенной стоимости ( ЧПС ), которая и принимается равной искомой ценности 10. Для ее определения необходимо использовать имеющиеся у экономического субъекта данные из отчетов или бизнес-планов за последние 5 лет, а для прогнозирования будущих денежных потоков до конца срока эксплуатации (обычно около 5 лет) целесообразно использовать метод дисконтирования денежных потоков (см. [7, с. 107–110, с. 282–288]).

Приведем пример, иллюстрирующий левую часть рисунка 1 – определение величины возмещаемой суммы конкретного актива и проверка его на обесценение.

Пример 1

Примем следующие исходные данные:

-

• балансовая стоимость автомобиля, оказывающего услуги каршеринга, на момент переоценки – 2 200 тысяч рублей;

-

• оставшийся срок полезного использования – 5 лет;

-

• затраты на утилизацию автомобиля – 75 тысяч рублей;

-

• справедливая стоимость – 1 900 тысяч рублей;

-

• будущие денежные потоки от эксплуатации автомобиля на основе данных перспективного бизнес-плана на предстоящую пятилетку по годам (1-й год – 600 тысяч рублей, 2-й год – 650, 3-й год – 690, 4-й год – 700, 5-й год – 710 тысяч рублей);

-

• ставка дисконтирования – 17 процентов.

Чистую приведенную стоимость рассчитываем по формуле:

n чпс =

§ дп

i .1 (1+сд )i, где ДПi – прогнозные денежные потоки от эксплуатации автомобиля на основе данных бизнес-плана в i-м году, р.;

СД – ставка дисконтирования, доли единицы;

-

n – число периодов, годы.

В результате расчетов получаем ЧПС (в данном случае – ценность использования актива) в размере 2 115 864 рубля. Она приравнивается к возмещаемой сумме актива (которая затем становится его балансовой стоимостью по результатам переоценки), поскольку величина ценности использования актива (2 115 864 рубля) больше разности справедливой стоимости и затрат на утилизацию (выбытие) машины (1 900 000 р. – 75 000 р. = 1 825 000 р.). Таким образом, продажа автомобиля на рынке невыгодна, целесообразнее использовать его дальше, поскольку его эксплуатация принесет больше дохода организации, чем продажа. Убыток от обесценения равен:

-

2 200 000 р. – 2 115 864 р. = 84 136 р.

Балансовая стоимость автомобиля после признания этого убытка составит 2 115 864 рубля.

Сложность возникает, если отсутствует возможность определить возмещаемую сумму каких-либо отдельных видов внеоборотных активов (это, как правило, касается активов, которые не обеспечивают денежные притоки, в значительной степени независимые от денежных притоков от других активов и групп активов (п. 22 IАS 36). Тогда необходимо определять возмещаемую сумму единицы, генерирующей денежные средства. Далее порядок действий такой же, как и с отдельным видом актива, – рассчитанная возмещаемая сумма ЕГДС сравнивается с балансовой стоимостью генерирующей единицы (см. правую часть рисунка 1). Если она меньше последней, то убыток от обесценения ЕГДС необходимо распределять между входящими в нее активами по следующему алгоритму [8]:

-

• первый этап – определение убытка от обесценения ЕГДС (см. расчет в таблице 2);

-

• второй этап – распределение убытка от обесценения ЕГДС на отдельные активы, входящие в ЕГДС, пропорционально их балансовой стоимости (см. расчет в таблице 3);

-

• третий этап – определение активов, в отношении которых наибольшая возможная оценка еще не достигнута. Распределение остатка уменьшения убытка пропорционально балансовой стоимости этих активов (см. таблицу 4).

Проиллюстрируем это на примере, который отражает ситуацию на правой части рисунка 1.

Пример 2

Примем, что на момент переоценки ЕГДС имела характеристики, приведенные в первых четырех столбцах таблицы 2 (выделено серой заливкой).

Таблица 2

Пример определения величины распределяемого убытка от обесценения на отдельные активы

|

Справедливая Минимально Актив Балансовая стоимость Ценность возможная в составе стоимость за вычетом использова- ЕГДС актива, р. затрат на ния, р. оценка актива, р. * выбытие, р. |

Максимально возможное уменьшение балансовой стоимости актива (балансовая стоимость за вычетом минимально возможной оценки), р. ** |

|

12 3 4 5 |

6 = 2 – 5 |

|

1 5 500 000 5 750 000 – **** 5 750 000 |

– |

|

2 8 000 000 7 600 000 7 950 000 7 950 000 |

50 000 |

|

3 10 000 000 9 910 000 – 9 910 000 |

90 000 |

|

4 3 200 000 – *** – 0 |

3 200 000 |

|

5 400 000 – – 0 |

400 000 |

|

ИТОГО 27 100 000 – 7 950 000 23 610 000 |

– |

* Величина показателя в столбце 5 определяется как наибольшая величина из полученных значений справедливой стоимости или ценности использования.

** Величина показателя в столбце 6 определяется как разница между значениями величин в столбцах 2 и 5. Далее эти величины используются в столбце 3 таблицы 3.

*** Прочерк означает, что справедливую стоимость актива определить невозможно по указанной ранее причине (см. п. 22 IАS 36).

**** Здесь прочерк означает, что ценность использования актива определить невозможно, поскольку актив самостоятельно не генерирует денежные потоки.

Сумма распределяемого убытка от обесценения ЕГДС рассчитывается посредством вычитания из балансовой стоимости ЕГДС ее минимально возможной оценки:

27 100 000 р. – 23 610 000 р. = 3 490 000 р.

Далее проводится распределение убытка от обесценения ЕГДС пропорционально балансовой стоимости каждого актива (см. табл. 3).

После первого этапа распределения остаток нераспределенного убытка от обесценения ЕГДС равен:

490 000 р. – 603 616,24 р. = 2 886 383,76 р.

Распределяем остаток на оставшиеся активы, минимальная оценка балансовой стоимости которых не была достигнута (см. табл. 4).

Таким образом, общая сумма распределенного на активы убытка от обесценения ЕГДС по двум этапам распределения равна:

603 616,24 р. + 2 886 383,76 р. = 3 490 000 р.

Таблица 3

Пример распределения убытка от обесценения ЕГДС

|

Актив |

Результат распределения убытка от обесценения ЕГДС * , р. |

Максимально возможное уменьшение балансовой стоимости актива, р. |

Отнесенный на актив убыток **, р. |

Балансовая стоимость актива, минимальная оценка которого не достигнута *** , р. |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

3 490 000 X 5 500 000 / 27 100 000 = = 708 302,58 |

0 |

0 |

– |

|

2 |

3 490 000 x 8 000 000 / 27 100 000 = = 1 030 258,30 |

50 000 |

50 000 |

– |

|

3 |

3 490 000 x 10 000 000 / 27 100 000 = = 1 287 822,88 |

90 000 |

90 000 |

– |

|

4 |

3 490 000 x 3 200 000 / 27 100 000 = = 412 103,32 |

3 200 000 |

412 103,32 |

3 200 000 |

|

5 |

3 490 000 x 400 000 / 27 100 000 = = 51 512,92 |

400 000 |

51 512,92 |

400 000 |

|

ИТОГО |

3 490 000 |

Х |

603 616,24 |

3 600 000 |

-

* Показатели в столбце 2 рассчитываются как величины распределяемого убытка (3 490 000 р.), помноженные на долю балансовой стоимости актива в сумме балансовых стоимостей активов, входящих в ЕГДС (27 100 000 р.).

-

* * Указывается меньшая из величин в столбцах 2 и 3.

-

* ** В столбце 5 представлены балансовые стоимости тех активов, по которым не удалось сформировать ни справедливую стоимость, ни ценность использования. Эти данные используется далее в столбцах 3 и 5 таблицы 4.

Таблица 4

Распределение остатка нераспределенного убытка от обесценения на оставшиеся активы, минимальная оценка балансовой стоимости которых не была достигнута

|

Актив |

Результат распределения убытка от обесценения ЕГДС * , р. |

Максимально возможное уменьшение балансовой стоимости актива, р. |

Отнесенный на активы убыток, р. |

Балансовая стоимость активов, максимальная оценка по которым не достигнута, р. |

|

1 |

2 |

3 |

4 ** |

5 |

|

4 |

2 886 383,76 x 3 200 000 / 3 600 000 = = 2 565 674,45 |

3 200 000 |

2 565 674,45 |

3 200 000 |

|

5 |

2 886 383,76 x 400 000 / 3 600 000 = = 320 709,31 |

400 000 |

320 709,31 |

400 000 |

|

Итого |

2 886 383,76 |

X |

2 886 383,76 |

3 600 000 |

По результатам выявленного убытка от обесценения активов бухгалтерским службам можно рекомендовать составлять акт по выявлению признаков обесценения внеоборотных активов по их видам. Подобный акт для основных средств разработан Е.Н. Домбровской и И.А. Перфильевой [9], основные структурные элементы которого могут быть вполне применимы и для нематериальных активов (см. рис. 2).

Утверждаю

Должность Ф.И.О. Подпись

|

Наименование экономического субъекта |

|

|

Наименование структурного подразделения |

|

|

Основание для составления акта (Наименование, дата и номер документа) |

Акт

По выявлению признаков обесценения нематериальных активов №___от

|

Состав комиссии: |

Ф.И.О., должность |

|

Приказ (распоряжение) |

Номер, дата |

|

Составила настоящий акт о том, что при проведении инвентаризации нематериальных активов в целях обеспечения достоверности годовой бухгалтерской (финансовой) отчетности установила наличие (отсутствие) признаков обесценения нематериальных активов, пришла к выводу провести тестирование на обесценение нематериальных активов |

|

|

№ |

Инвентарный номер НМА |

Наименование НМА |

Балансовая стоимость, руб |

Ценность использования, |

Справедливая стоимость, руб. |

Затраты на выбытие, руб. |

Возмещаемая стоимость, руб. |

Убыток от обесценения, руб. |

Признаки обесценения ( с обоснованием)___________________________________________________________________________________________

Заключение комиссии_____________________________________________________________________________________________________

«Виды стоимости» не содержат в перечне определяемых видов стоимости справедливую стоимость) (подробнее см. [15]). В то же время имеется возможность воспользоваться нормами пункта 22 ФСО II, где указывается на возможность оценки стоимости, вид которой в этом стандарте не определен или отсутствует. Для этого оценщик и заказчик оценки должны в задании на оценку 11 и в отчете об оценке указать предпосылки, основания для их установления и выбранный вид стоимости.

Предпосылки стоимости согласно пункту 3 ФСО II и их характеристики приведены в таблице 5.

Таблица 5

Характеристика предпосылок справедливой стоимости

|

Предпосылка для определения справедливой стоимости объекта |

Суть предпосылки |

|

Предполагается сделка с объектом оценки или использование объекта оценки без совершения сделки с ним |

Предполагается гипотетическая сделка |

|

Участники сделки или пользователи объекта являются конкретными (идентифицированными) лицами либо неопределенными лицами (гипотетические участники) |

Участники сделки – неопределенные лица (гипотетические участники) |

|

Дата оценки (датой определения стоимости объекта оценки (датой проведения оценки, датой оценки) является дата, по состоянию на которую определена стоимость объекта оценки) |

Чаще всего дата составления годовой финансовой отчетности (см., например, п. 16 ФСБУ 6/2020, п. 21 ФСБУ 14/2022) |

|

Предполагаемым использованием объекта может быть наиболее эффективное использование, текущее использование, иное конкретное использование (в частности ликвидация) |

Наиболее эффективное использование (см. пункты 27–31 IFRS 13) |

|

Характер сделки, под которым подразумевается добровольная сделка в типичных условиях или сделка в условиях вынужденной продажи |

Добровольная сделка в типичных условиях |

С целью улучшения сложившейся непростой ситуации в области бухгалтерского учета имущества организаций по новым правилам считаем необходимым дальнейшую проработку на методологическом уровне вопросов оценки, переоценки и обесценения внеоборотных активов, повышение квалификации работников финансовых служб, привлечение специалистов-оценщиков к определению справедливой стоимости и расчету обесценения активов.

Список литературы Проблемы формирования справедливой стоимости и обесценения внеоборотных активов в финансовой отчетности организаций

- Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»: приказ Министерства финансов Российской Федерации от 17 сентября 2020 года № 204н. Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 14/2022 «Нематериальные активы»: приказ Министерства финансов Российской Федерации от 30 мая 2022 года № 86н. Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении Положения по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011): приказ Министерства финансов Российской Федерации от 6 октября 2011 года № 125н. Доступ из справочной правовой системы «Консультант-Плюс».

- О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации: приказ Министерства финансов Российской Федерации от 28 декабря 2015 года № 217н: в редакции от 14 декабря 2020 года. Доступ из справочной правовой системы «КонсультантПлюс».

- Косорукова И. В., Абалакин А. А. Формирование справедливой стоимости активов в России: сравнительный анализ, проблемы и решения // Международный бухгалтерский учет. 2020. № 11. С. 1220-1239.

- Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (вместе с «ФСБУ 25/2018...»): приказ Министерства финансов Российской Федерации от 16 октября 2018 года № 208н: в редакции от 29 июня 2022 года. Доступ из справочной правовой системы «КонсультантПлюс».

- Оценочная деятельность: учебник / коллектив авторов под ред. И. В. Косоруковой. М.: КНОРУС, 2021.334 с.

- Оценка справедливой стоимости для целей МСФО // ИПБ России. URL: https://www. ipbr.org/about/archive/ accounting/ias/ias-methodology/ (дата обращения: 01.12.2022).

- Домбровская Е. Н. Перфильева И. А. Актуализация учетной политики экономического субъекта в условиях применения ФСБУ 6/2020 «Основные средства» // Экономические науки. 2022. № 6 (211). С. 210-219.

- Моряк Е. Н. Обесценение запасов по новым правилам // Туристические и гостиничные услуги: бухгалтерский учет и налогообложение. 2021. № 2. С. 28-33.

- Ситникова В. А. Резерв под обесценение запасов в соответствии с ФСБУ 5/2019: проблемы и решения // Международный бухгалтерский учет. 2022. № 9. С. 1019-1032.

- Алборов Р. А., Козменкова С. В., Мосунова Е. Л. Бухгалтерский учет признания нематериальных активов, результатов их оценки и переоценки // Международный бухгалтерский учет. 2022. № 10. С. 1090-1115.

- Как признать в бухгалтерском учете обесценение ОС, НМА и иных подобных активов (2023). Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении федеральных стандартов оценки и о внесении изменений в некоторые приказы Минэкономразвития России о федеральных стандартах оценки» (вместе с ...): приказ Министерства экономического развития Российской Федерации от 14 апреля 2022года № 200. Доступ из справочной правовой системы «КонсультантПлюс».

- Косорукова И. В. Стандартизация оценочной деятельности: проблемы и анализ ситуации // Имущественные отношения в Российской Федерации. 2022. № 9. С. 33-45.